“Uno de los mayores errores de nosotros (los argentinos) es creernos los mejores de todos”. Lionel Andrés Messi (futbolista profesional).

Saliendo un poco del ámbito político, pero siempre manteniendo un sesgo económico, me propuse analizar si a pesar de la crisis que vivimos, podemos hacer uso de ahorros en USD que cualquiera de ustedes pueda llegar a tener desde diciembre de 2015 hasta la fecha, con el único propósito de distendernos en algún lugar del mundo. Desafortunadamente, muchos deberán relegar cualquier gasto que no sea de primera necesidad, por el contexto en el que estamos. Para los que cuentan con ese excedente, veremos qué destino será el indicado…

Para no hacer un análisis del último año, vamos a considerar que la persona, la pareja o la familia, compraron dólares en diciembre de 2015 y desde ahí, nunca los utilizaron (ni siquiera para invertir), por lo tanto lo tienen líquido al momento de leer este informe.

¿Por qué digo esto? Porque no quiero dejar de lado el análisis de las devaluaciones de las monedas de cada país, consecuentemente la revaluación del dólar, y la inflación en las diferentes naciones, ya que es la encargada de “quitarle” valor a la moneda, a través del aumento generalizado de precios. Es decir:

El período estudiado fue: enero 2016 – septiembre 2019.

Teniendo en cuenta que el universo de países, sus movimientos inflacionarios y monetarios, son significativos y complejos; consideré únicamente aquellos que:

· Se encuentren dentro de los mercados del MSCI a septiembre de 2019.

· Hayan tenido según el cálculo de inflación del FMI para el período octubre 2015 a septiembre 2019, valores acumulados por encima del 15% – con excepción del Reino Unido, que si bien no llegó a tener el valor mencionado, se encontró en el año 2016 con una de las devaluaciones más altas del mundo para un país desarrollado.

· Hayan tenido devaluación de su moneda respecto al dólar durante el período enero 2016 a septiembre 2019.

Ahora bien, ¿qué es el MSCI? En principio es el acrónimo de Morgan Stanley Capital Investment, un índice mundial realizado por la reconocida firma financiera que pondera fondos de capital y deuda (por país); a través de la medición del desempeño de acciones, fondos, bonos , entre otros instrumentos financieros. Cada año, el MSCI anuncia los resultados de la clasificación anual de mercados, haciéndose efectivo casi un año después. De la misma, surgen tres grandes grupos[1]:

· Mercados Desarrollados.

· Mercados Emergentes.

· Mercados de Frontera.

Además de los criterios sobre los diferentes desempeños financieros de cada país, también se tiene en cuenta el desarrollo económico, requisitos de capacidad de inversión según estándares de la firma, accesibilidad del mercado, etc.

Por lo tanto, habiendo más de 200 países y estados en el mundo, consideré apropiado aquellos que hayan devaluado, y tengan un marco mínimo de regulación.

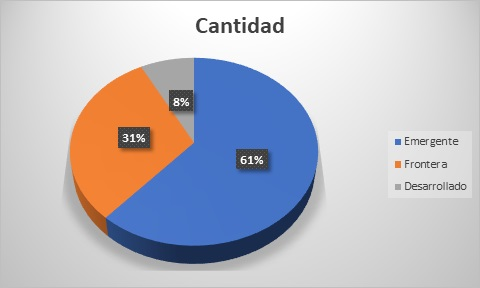

Del universo de 76 países que componen los mercados del MSCI, “tan solo” 12 reunieron las condiciones buscadas; ya que si bien hubo países que tuvieron una inflación mayor a la determinada, no sufrieron devaluaciones de su moneda, o si lo hicieron, no supero el 5%. Estos países fueron: Kazajistán, Kenya, Sudáfrica y Rusia.

En resumen, el universo de países alcanzado es:

De acuerdo a la investigación y análisis llevados a cabo, obtuve los siguientes resultados:

Monedas

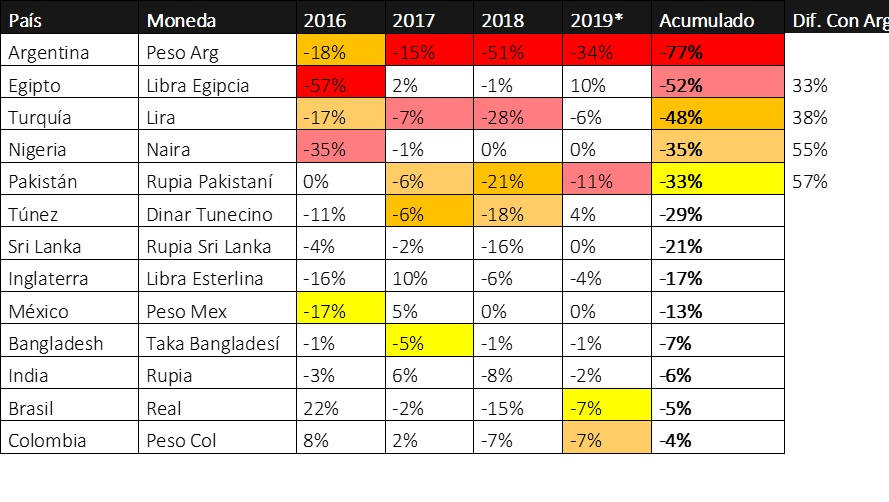

· El primer cuadro nos muestra la pérdida de valor de la moneda de cada país, respecto al dólar. Es decir, que en septiembre de 2019, en Argentina, voy a necesitar un 77% menos de dólares para adquirir la misma cantidad de pesos que en diciembre de 2015. Es decir, si yo necesitaba 1 dólar para adquirir 15 pesos en 2015, en septiembre sólo fueron suficientes 23 centavos de dólar (valores aproximados).

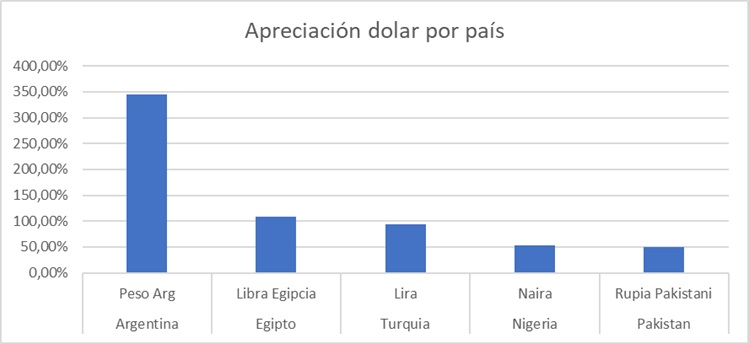

· El segundo cuadro marca la información inversa, la apreciación del dólar respecto a la moneda de cada país. Es decir, que en septiembre de 2019, en Argentina, con un dólar, obtengo un 344% más de pesos, respecto a diciembre de 2015.

Inflación

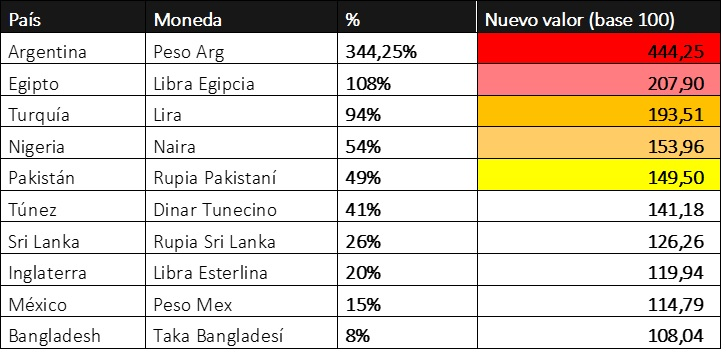

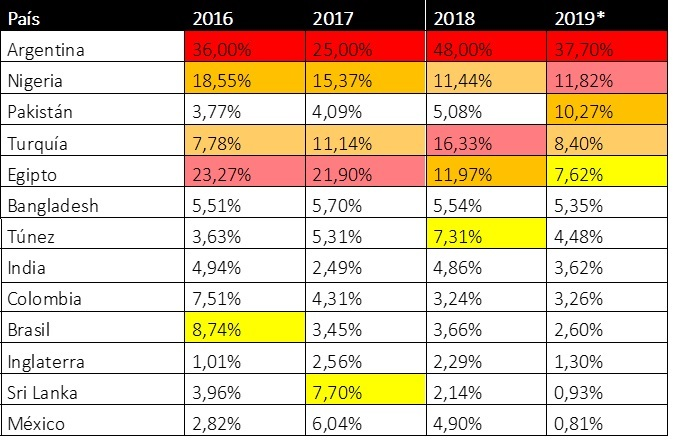

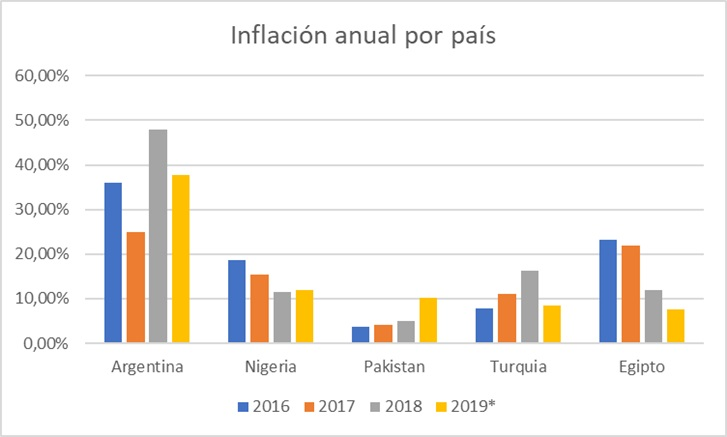

· También llamado el “impuesto inflación” es la pérdida de poder adquisitivo de la moneda de cada país por año. Ejemplo: en Argentina, en promedio, adquirir una canasta básica de productos diversos en septiembre de 2019, vale un 37,70% más que en diciembre de 2018, por lo tanto la erogación que debe hacerse es mayor. La inflación no está considerada como una suba de precios, sino una pérdida del poder adquisitivo que trae como consecuencia un incremento de precios.

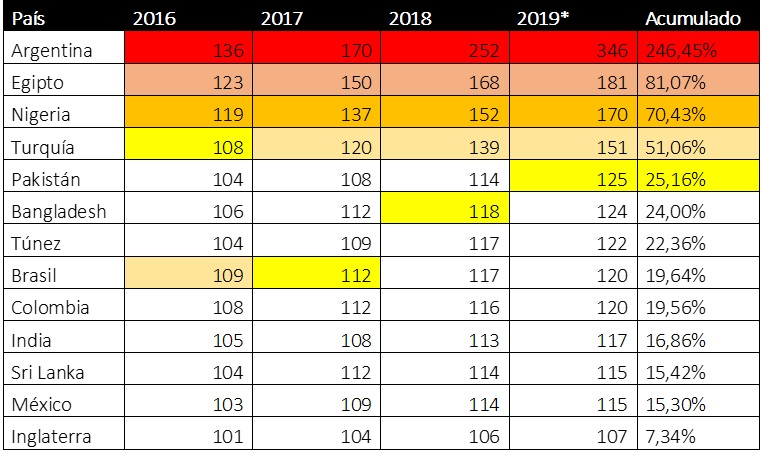

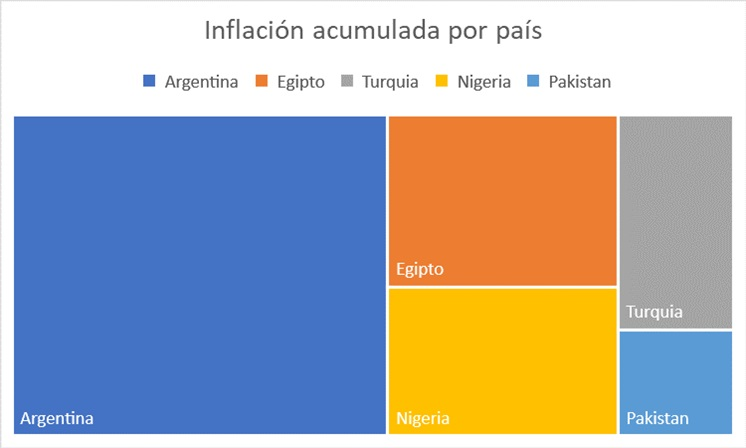

· En el siguiente cuadro se detalla la inflación acumulada, en base 100. Continuando con el ejemplo anterior, observamos que para adquirir una canasta de productos que en diciembre de 2015 valían 100, necesitaré en septiembre de 2019 en Argentina, 346 pesos, es decir un 246,45% más de dinero, para obtener los mismos bienes en igual cantidad.

Devaluación e Inflación

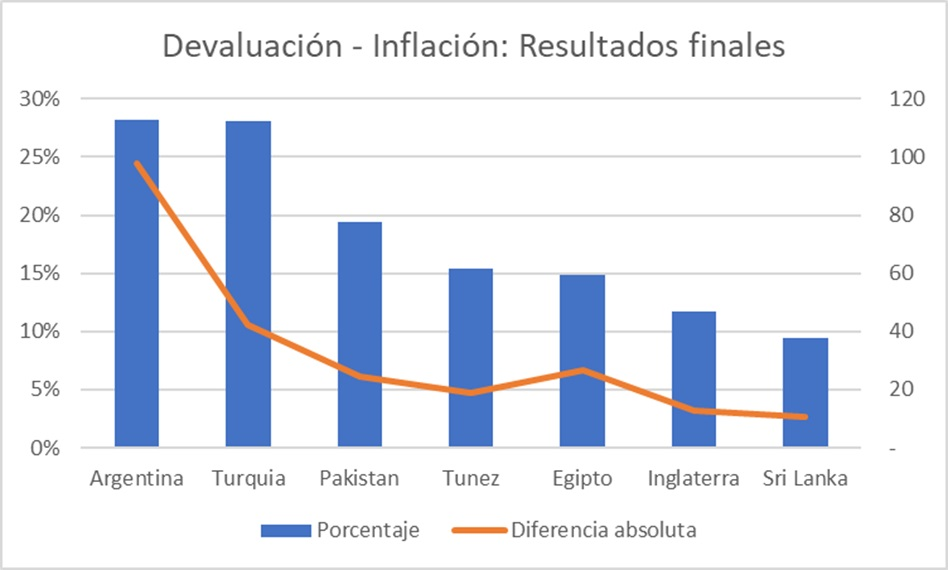

- Teniendo en cuenta que la inflación le resta poder adquisitivo a la moneda de cada país que obtuvimos cambiando los dólares, llegamos a los siguientes resultados finales (base 100):

Del análisis realizado, llegamos a la conclusión que, en términos absolutos, Argentina se ubica muy por encima de los restantes países, con un diferencial entre inflación y devaluación de casi 100 puntos o pesos. Ahora bien, para que el análisis pueda ser comparable entre todos los países, debemos estimar el porcentaje de diferencia existente entre la inflación y devaluación. Si bien Argentina, es por lejos el país que más billetes te deja en la mano, es tan elevada la inflación que terminamos obteniendo, en forma neta, el mismo porcentaje que Turquía.

Luego, por debajo de 20% encontramos a Pakistán, Túnez, Egipto y sorpresivamente, Inglaterra.

En los tres primeros países, identificamos similares problemas de deuda, pedidos de fondos, déficit de diversa índole y problemas estructurales. Pakistán tuvo que salir a pedir un préstamo al FMI al igual que Argentina, con la diferencia que éstos lo hicieron por un monto significativamente menor.

La crisis de Túnez y Egipto, es de los primeros años del período analizado, y tuvo que ver con cuestiones también políticas.

Finalmente, llegamos al sexto país, siendo éste el único desarrollado y gran potencia mundial: el Reino Unido, el cual producto de la crisis política que viene atravesando por la salida de la Unión Europea (Brexit), el dólar se apreció en forma neta un 12% en el período analizado.

Sri Lanka completa la lista de países, que durante el periodo estudiado, tuvieron porcentaje de devaluación, superiores a la inflación. El estado cayó en 2018 en una crisis política por decisiones controvertidas entre el presidente, y la asignación del primer ministro.

El resto de los países, mostraron porcentajes de inflación superiores a las devaluaciones, por lo que si bien la devaluación amortiguó los malos resultados económicos, no fueron suficientes para superar a la pérdida de poder adquisitivo.

¿Qué encuentra uno en Internet si busca: “los destinos más económicos para vacaciones”?

Me hubiese gustado hacer un top 5 de los destinos que más se repiten, pero aunque parezca algo extraño, estos se encuentran realizados sobre diferentes análisis que muchas veces no están bien explicados, ya que encontré Japón, Estados Unidos, Maldivas, con Paraguay, Bolivia, Singapur, y también Egipto y Turquía (entre otros tantos países).

Pero hay que tener en cuenta algo: mi análisis fue realizado en base a la devaluación de las monedas respecto al dólar y el impacto de la inflación en cada uno de los países para obtener datos precisos. ¿Es suficiente para determinar que sean los destinos más económicos? Realmente no, ya que luego depende cuanto sale alojarse, viajar a ese destino, comer, y realizar compras (si uno quisiera), si existe o no política de devolución de impuestos, los accesos, el transporte, la seguridad, etc. Probablemente existan productos o servicios iguales, que en dos países cuesten diferente por otros motivos también: calidad de vida del país, impuestos, demanda, etc.

Si bien en el actual análisis se encuentra Reino Unido, sabemos que aun habiéndose devaluado la libra respecto al dólar, es un destino costoso respecto a otros, que si bien no figuran en el análisis, suelen ser más económicos, por ejemplo: Bolivia, Tailandia, Camboya.

Conclusión

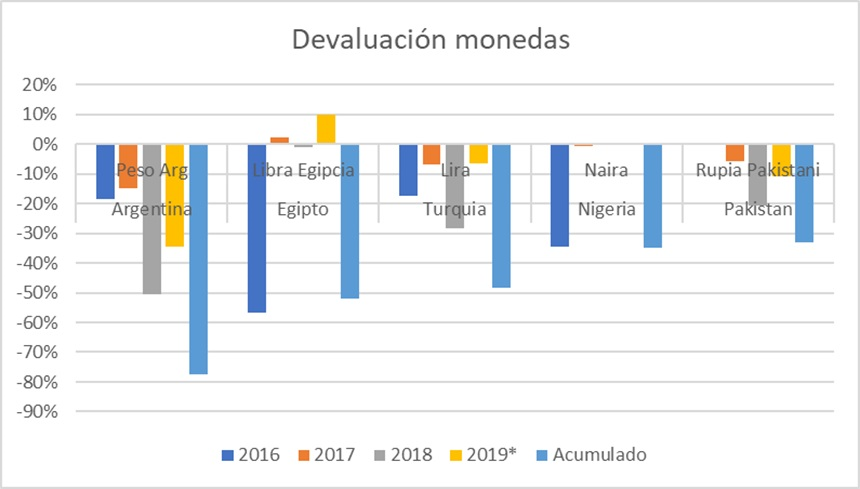

En ésta etapa, es donde vuelvo a la frase de Lionel Messi que introduje al comienzo, pudiendo decir, que en éste caso somos los mejores (o “ganadores”), pero lejos de ponernos orgullosos, es para lamentarse. Además, si a este trabajo le sacara los números, y haría una encuesta, probablemente no faltasen frases (las cuales no comparto en absoluto), del tipo: “Argentina no se puede comparar con Pakistan” ; “¿Sri Lanka? ¿Dónde queda?”; “¿Blangladesh? Ese país no existe”; etc. Como se pudo observar, sobre todo en los gráficos, los niveles de devaluación e inflación, son año tras año, de valores altísimos, pudiendo ser tranquilamente los número uno si no fuese por nuestro país hermano de Venezuela y Sudan del Sur, los cuales se encuentran en gravísimas crisis institucionales, políticas, sociales y económicas. Por otra parte, creo que tenemos cierta bendición, ya que no es “gratis” tener los niveles de pérdida de poder adquisitivo e inflación que tenemos ininterrumpidamente año tras año, y aún así, no vivir crisis sociales y políticas más gravosas (por lo menos hasta el momento). Lo invito a observar nuevamente los gráficos:

- Ningún país en forma individual, superó 30% y 50% de devaluación en los 4 años analizados.

- Respecto a la revaluación del dólar, nuestro país redobla al segundo, por lejos.

- De la inflación, no hay nada favorable, ya que nadie pudo sacarnos el primer puesto. En el 2016, el segundo país (Egipto), tuvo una inflación 12% menor a la nuestra; 2017 fue nuestro mejor año, aún así 4 puntos nos separaron del segundo (Egipto); 2018 triplicamos la inflación del segundo país (Turquía); y 2019 para no ser menos, no solo la triplicamos respecto al segundo país en la tabla (Nigeria), sino que casi cuadruplicamos.

- Si se suman las inflaciones acumuladas de Egipto, Nigeria, Turquía y Pakistán; no llegan a los valores obtenidos por Argentina en el mismo período de tiempo.

Otro dato no menor es que Argentina arrastra crisis consecutivas año tras año, incluso estimándose una extensión de la recesión para el año entrante, en donde se espera que tengamos una baja del 1,7 % del PBI, mientras que el mundo espera tener (en promedio), incrementos mayores al 2%. Asimismo, volviendo al análisis del presente informe, mientras que el resto de los países analizados, tuvieron uno o dos años más difíciles que el resto; y que si bien aun pueden conservar cierta inestabilidad, no se expone con parámetros tan elevados de suba de precios o devaluación.

Si este análisis lo hiciéramos a principios de los 2000, seguramente Argentina integraría el grupo de países secundarios; ya que en el 2001 terminó de explotar una crisis que si bien venía gestándose, no se terminó de hacer explícita, hasta diciembre de ese mismo año. A esto le podemos llamar “Shock”, que es algo que en Argentina muchos esperan para cortar con la “crisis permanente”. (En este caso, no analizaré que es lo menos peor).

Finalmente, en base al análisis realizado, creemos que ir reservando algo en nuestro país para las próximas vacaciones, puede ser lo más adecuado. Aunque el que quiere aprovechar sus dólares “revaluados” para disfrutar de Turquía, Pakistán o Túnez, sabrá que de algo sirvió mantener los billetes en efectivo.

Notas complementarias

– El país con mayor devaluación e inflación del mundo para todos los períodos analizados, tanto anualmente como en forma acumulada, es Venezuela, seguido de Sudan del Sur.

– Respecto Argentina, a finales de octubre de 2019, volvió la restricción a la compra de dólares en forma significativa, pudiéndose adquirir sólo 200 por mes.

– Para el análisis no se contempla la recompra de dólares, ya que como hiciéramos mención anteriormente, en Argentina el mercado ya no se encuentra abierto o libre, como hasta agosto de 2019, y en menor medida hasta septiembre del mismo año.

– Cuando uno puede suponer que los países de Frontera pueden presentar mayores debilidades, nos encontramos que son los emergentes aquellos que más comprometidos estuvieron con devaluaciones e inflación, totalizando el top 3.

– Las valuaciones fueron obtenidas de Investing.com, las cuales surgen de los datos de Forex; mientras que la inflación, es obtenida de diferentes fuentes que pueden revisarse en el compendio debajo. Por lo comentado, pueden existir desvíos de + / – 1%.

* Valores a septiembre de 2019 inclusive.

Andrés Guillermo Ordás

www.andresginversiones.com

CPN (UBA) – Agente Productor de Inversiones en Balanz Capital (Mat. 1003 CNV)-

Si querés invertir, envíame un mensaje, sin cargo y sin compromiso. Absoluta reserva y confidencialidad.

Disclaimer en Instagram www.instagram.com/andresginversiones

Contacto:

Mail: info@andresginversiones.com / andresguillermo@gmail.com

WhatsApp: +54911-5835-8497

Redes Sociales:

www.facebook.com/andresginversiones

—

Fuentes consultadas:

https://dolartoday.com/historico-dolar/

https://www.clarin.com/economia/finanzas/peso-moneda-devaluo-dolar-ano_0_eBoc4XJMs.html

https://en.wikipedia.org/wiki/Uzbekistani_so%CA%BBm

https://milviatges.com/2017/cambiar-dinero-en-el-mercado-negro-en-uzbekistan

https://data.worldbank.org/indicator/FP.CPI.TOTL.ZG?end=2018&locations=GB&start=1991

https://www.inflation.eu/inflation-rates/brazil/historic-inflation/cpi-inflation-brazil-2019.aspx

https://datosmacro.expansion.com/ipc

https://www.inegi.org.mx/app/indicesdeprecios/CalculadoraInflacion.aspx

https://www.x-rates.com/historical/?from=HUF&amount=1&date=2017-12-31

Las cotizaciones fueron todas tomadas de Investing (https://www.investing.com/), quien obtiene los datos a través del mercado de FOREX o Mercado de divisas. Estos valores pueden diferir respecto a las cotizaciones en cada uno de los países. La idea fue unificar la fuente para obtener datos comparables.

https://www.imf.org/external/datamapper/PCPIPCH@WEO/OEMDC/ADVEC/WEOWORLD

https://www.msci.com/market-classification

https://www.cfr.org/interactive/global-conflict-tracker?category=usConflictStatus

https://www.cbn.gov.ng/rates/inflrates.asp?year=2019

https://www.cbe.org.eg/en/EconomicResearch/Statistics/Pages/Inflationhistorical.aspx

http://ar.marca.com/claro/futbol/argentinos-mundo/2019/10/18/5da9cd6222601dfe318b461f.html

[1] Existe un grupo adicional, llamado “Standalone”, el cual utiliza criterios de Mercados Emergentes y de Frontera, pero aún así, no llega a completar los requisitos para integrar algunos de éstos. A nov/19, este grupo estaba conformado por: Jamaica, Panamá, Trinidad y Tobago, Bosnia & Herzegovina, Bulgaria, Malta, Islandia, Ucrania, Botswana, Zimbawe y Palestina.