“Hay que convencer a los argentinos a no apostar al dólar sino a las empresas radicadas en el país”. Cristina Fernández de Kirchner, julio 2011.

Ley de Solidaridad, Impuestos, mas cepo, bonos a los jubilados, incremento de la AUH, etc. Pero lo que más se reproduce en los medios de comunicación y preocupa (u ocupa), a gran parte de los argentinos, es una cosa: el dólar.

¿Inversión o protección?

Comienzo con una frase de la ex presidenta de Argentina durante los períodos 2007 a 2015, ya que si bien hubo otras más anecdóticas (“El que apuesta al dólar, pierde” de Lorenzo Sigaut en el año ’81); me propuse analizar si desde agosto de 2011 a noviembre de 2019, el que invirtió en la bolsa ganó frente al dólar.

Si bien debo reconocer que esperaba que la ex presidenta haya tenido razón (no por cuestiones de índole políticas, sino de análisis de inversión), me sorprendí al observar que desde agosto de 2011, el dólar (informal desde octubre de 2011), sólo corrió con ventaja en comparación al Merval, los siguientes períodos: agosto-diciembre 2011; 2012; 2018 (dólar oficial) y 2019 (período enero-noviembre). El resto de los años, la diferencia obtenida por el Merval es contundente, incluyendo un promedio de ventaja de 322,51% sobre la devaluación entre el período 2013 a 2017. Pero no todo es color de rosa, ya que en el acumulado, la tendencia se revierte completamente, por el período de devaluación terrible sufrido en 2018 y 2019.

* Se toma como base para el análisis el período agosto – diciembre 2011. Para el caso del dólar, se toma la cotización oficial al cierre de julio y se la compara con la cotización del dólar informal o blue a diciembre de 2011.

Respecto a los restantes años, la inflación se toma en base a lo determinado por el congreso durante la gestión de Cristina Fernández, mientras que desde el 2016 a 2019, vuelve a considerarse la oficial del BNA e INDEC.

Volviendo al análisis que nos compete, podrán comenzar a entender por qué es tan difícil que el pueblo argentino piense en el resguardo de su dinero invirtiendo en acciones (lo que mundialmente es el medio que mas rentabilidad dio históricamente), en lugar de una moneda, la cual, técnicamente y como suelo repetir en cada análisis, no es inversión, sino un medio de cobertura. A medida que escribo, se ponen en evidencia algunas conclusiones en forma inmediata: en Argentina siempre nos estamos “defendiendo”, a través de la cobertura, que para los que desconocen de que se trata, es un medio (en este caso financiero), para que el dinero que uno tiene, no pierda valor. ¿Y de invertir? Difícil, ya que el pasado nos condena.

Entonces, reflexione conmigo:

¿De qué forma se puede avanzar un país (social y económicamente), si no es a través de inversiones privadas genuinas (empresas que producen bienes y servicios), dando trabajo a la población?

Sinceramente, podría dar por finalizado éste informe aquí, ya que no hay mucho mas que agregar sobre el tema, pero quiero ir todavía mas allá.

PBI Argentino: crecimiento o no

Analizando las frases que se dijeron desde Perón hasta nuestro flamante presidente Alberto Fernández sobre el dólar, no dejo de sorprenderme. Si ustedes ven el siguiente video del Ministro Sigaut en 1981 (es solo un fragmento de la conferencia que se puede ver en su totalidad en Youtube): https://www.youtube.com/watch?v=LQyNcFbb9Cc se darán cuenta que realmente, este país no solo está estancando sino que cada vez está peor, y no es una opinión, es información. Y lo peor es que en un año, ese video cumplirá 40 años…

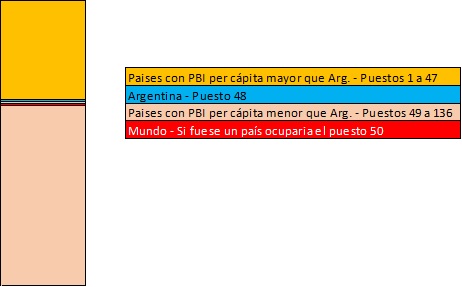

Seguro algunos pensaran en muchos “peros”, aun así, me propongo hacer una pequeña comparación del PBI per cápita desde 1978 al 2018 inclusive, según el Banco Mundial. De los datos obtenidos podemos ver que Argentina en el primer año analizado, tenía un valor de 2.146 dólares per cápita, superando a 88 países del registro, y siendo superado por 47 países; lo que en principio, nos deja apenas por encima de la media, la cual fue 2.008 dólares per cápita (sólo se consideran países que en 1978 tengan registro de datos).

Año 1978

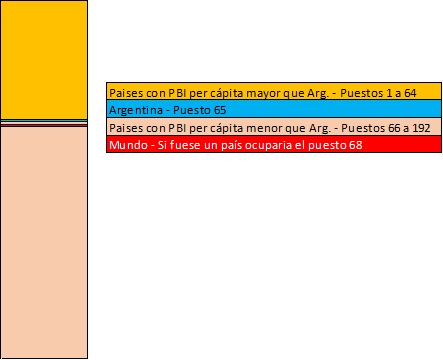

40 años después, la historia es diferente. De 9 países incluidos en 1978, no se pudo obtener datos del Banco Mundial: Bermudas, Guinea-Bissau, Groenlandia, Irán, Liechtenstein, Nueva Caledonia, Polinesia Francesa, Siria y Venezuela. Por otra parte, se obtuvieron datos de 65 países de los que no se contaba con información en 1978.

Tomando como parámetro la República Argentina, nos encontramos con un PBI per cápita de 11.684 dólares, nuevamente muy en línea con el promedio mundial: 11.312. Pero profundizando un poco más, vemos que de 192 países, Argentina pasó del número 48 que ostentaba orgullosamente (o no) en 1978, al puesto 65. Es cierto, proporcionalmente incluimos 56 países más, y “solo” retrocedió 17 puestos; lo que de acuerdo a la mirada, podría verse como un dato positivo.

Año 2018

El propósito ahora es identificar aquellos países que tenían un PBI per cápita menor al de Argentina y su crecimiento (sólo contamos con aquellos de los que tenemos datos en 1978 y 2018: 86 países). En 48 casos, el crecimiento porcentual no superó al Argentino (444%). Como ejemplo de algunos países de latinoamérica, podemos mencionar: Ecuador, Bolivia, Brasil y Cuba. Del otro lado de la mecha (diría un famoso cantautor argentino), tenemos un total de 38 países, que teniendo un PBI per cápita menor al argentino en 1978, se encontraron en 2018, con un promedio de 1044% de aumento (muy superior al 444% mencionado). Como ejemplo de países latinoamericanos, podemos mencionar: Chile, Colombia, Paraguay, Perú y Uruguay.

¿Cual fue el mejor año de Argentina en el registro?: 2017, llegando al puesto 60, con un 40% de margen por sobre el promedio mundial. Año en el cual, la deuda de la administración central marcaba valores records, pero como porcentaje del PBI se ubicaba por debajo del 57%, y las reservas totales del BCRA acumulaban casi 40.000 millones de dólares (casi 15.000 millones más que a fines del 2016).

Pasaron cosas…

Si bien los datos parecen prometedores, en el 2017 continuaba un problema, que es el flagelo más grande que tiene nuestro país desde hace años: la inflación; la cual registró en el período 2015-2017 un valor acumulado de 117% aproximádamente. Paritarias mediante, los asalariados, comenzaron a percibir mas dinero en pesos; y como la población tiene memoria, en lugar de invertir, busca refugio contra la inflación. Lo mencionado es un dato duro, información. Y vuelvo a reflexionar sobre la confianza: si bien parecía que estaba totalmente afianzada, la realidad se muestra diferente, por el hecho de buscar protección constantemente, ¿y a través de qué instrumento? El famoso dólar.

Pensándolo un poco más filosóficamente, si una persona se defiende de algo, es porque cree que puede ser atacada, y perder lo que tiene. En nuestro caso de análisis, y situándonos en enero de 2018 o fines de 2017, el ataque incesante estaba dado por la inflación, con valores anuales que no bajaron del 23% (con excepción del año 2009), desde el 2007. Y el arma de protección conocido por toda la población argentina (y el cual es apropiado), es el dólar. El estado, sea el partido político que sea, no puede pretender que una sociedad tan golpeada y con eventos tan desafortunados, no se proteja. Es como decirle a una persona en medio de la selva africana, que no use el arma que tiene en su poder para defenderse de ataques animales salvajes, por el hecho de que no hay que matar animales.

Volviendo al caso de análisis, y haciendo la analogía con la persona que se encuentra en medio de un islote rodeado de hipopótamos en el Africa Subsahariana; el estado en 2016, no sólo quitó todo tipo de cepo cambiario (si es correcto o no, será para otro análisis); sino que además no devaluó en los años siguientes la moneda en valores proporcionales a la inflación (y por ende a aumentos de sueldos que recibió gran parte de la población, producto de paritarias). Entonces, no sólo la persona tenía munición de alto calibre para defenderse, sino que además, iba a poder adquirirla a un precio mucho menor para una situación tan delicada como la que atravesaba (si bien la vida no tiene precio, el costo de defenderse era menor que cualquiera le podría cobrar en una situación similar).

Entonces mientras que como mencionábamos la inflación trepo en 3 años un 117%, el dólar sólo lo hizo un 35%! Vaya diferencia!

Por otra parte tenemos los errores que cometieron los dirigentes políticos de turno:

· En diciembre de 2017 el estado le quitó poder al BCRA cambiando las expectativas inflacionarias.

· En 2018, la tasa libre de riesgo en USA, llegó a tocar el 3%, lo que incentivó la salida de capitales del país por mejores tasas a menor riesgo.

· Reglamentaron la renta financiera para no residentes, lo que se tradujo en una salida de capitales, que el estado no pudo parar. Además esos capitales, estaban manteniendo el financiamiento de Lebacs.

Entonces, como el estado de situación era inestable, solo bastaron los puntos mencionados anteriormente para que se produzca una salida de USD de manera alarmante. Con un país con alta carga de deuda interna, y para evitar el shock que suelo mencionar en diferentes informes, se decidió ir al FMI, el cual nos dio el préstamo mas grande de la historia. Aun sin cepo a la compra de dólares.

De esta forma y en solo un año, Argentina incrementó su deuda en más de 20% como porcentaje de PBI, la inflación del 2018 superó el 47% (la más alta en 27 años); y como era de esperarse, el tipo de cambio subió más del 100%. ¿Y las inversiones de las que tanto hablo? Desde el máximo histórico en USD registrado en enero de 2018 (1817,64 puntos), se desplomaron un 56,56% a 789,49 puntos.

¿Y como termina el 2019?

– Superando la inflación del 2018, por lo tanto batimos otro triste record.

– Con más de una docena de distintos tipos de dólar, por los nuevos cepos implementados.

– Con más impuestos, para incrementar el gasto público.

– Con poco más de 44.000 millones en reservas brutas del BCRA (importe similar al registrado 3 años atrás), lo que nos confirma que los dólares del FMI fueron gastados en deuda, financiación déficit, y atesoramiento de la población, que constantemente busca protección en la moneda americana.

– Como no podía ser de otra manera: con una pérdida en el índice de acciones en dólares de un 28% al 27/12/19.

La historia se repite, pero peor

Para ir terminando, ¿cuál es la principal diferencia que existe en éste nuevo cepo, respecto al implementado en 2011-2012 por la administración Fernández de Kirchner? El actual es un impuesto, aprobado por ambas cámaras y reglamentado el 23/12/19; lo cual es “caja” para la administración, ya que como reza la definición de “impuesto”, éste “es regido por derecho publico, caracterizándose por no requerir una contraprestación directa o determinada por parte de la administración hacendaría (acreedor tributario)”. Además, la nueva administración, mantiene valores de adquisición de dólares, que fueron implementados por el gobierno de Macri: 200 dólares por mes por persona; muy lejos a los que se podían obtener de acuerdo al ingreso de cada asalariado en el período 2012-2015, el cual podía llegar a ser hasta del 40% de la remuneración. También, es prudente mencionar que sólo se pagaba un 20% de recargo, y éste se podía usar como anticipo de impuesto a las ganancias, o alternativamente, podías solicitar la devolución (la cual terminó haciéndose efectiva entre el 2016 y 2017).

Conclusiones

§ Mientras que en otros países, con otra estabilidad, uno puede llevar a cabo inversiones a largo plazo, que naturalmente superen a la inflación y cualquier devaluación, en Argentina, y dado los cambiantes contextos, no está mal llevar a cabo ajustes en las estrategias de inversión, por lo que sugiero consultar a su Agente Productor o Asesor de inversiones, cuáles son las mejores alternativas dado el contexto.

§ ¿El dólar sigue siendo un buen activo de refugio? En Argentina, si. Pero no quiero dejar de resaltar el primer punto: depende en qué momento y contexto.

§ ¿Hoy en día el dólar está barato? Según los análisis realizados, en mi opinión, el valor del dólar actual (oficial / blue / mep / ccl), no está mal. Es decir, no se observa un desfasaje como en el 2017 (dólar barato), o como en el 2004-2005 en donde se observaron montos elevados para la moneda.

§ Lo importante, si se tiene dólares, es invertirlos; para eso existen una gran cantidad de activos con diferentes riesgos y horizontes de inversión: bonos, inversiones off shore, fondos comunes de inversión diversificados, obligaciones negociables de empresas; por nombrar algunos ejemplos.

§ En otro orden, y haciendo extensivo el punto anterior, no es un mal momento para posicionarse en inversiones en pesos. Es decir, las devaluaciones registradas en los últimos dos años equilibraron valores que estaban distorsionados y por otra parte, dada la restricción que tiene el billete verde, se supone que no tendrá variaciones significativas en los próximos meses. Pero, si aun así no confía en el peso, puede hacer inversiones en CEDEARS (cero riesgo argentino y con cobertura de devaluación), que son acciones de Estados Unidos que cotizan en Argentina.

§ Continuando con la línea de sugerencias, lo invito a leer el informe realizado el día 31/08/2019, que se encuentra en mi Linkedin (https://www.linkedin.com/pulse/argentina-en-cr%C3%ADsis-oportunidad-andres-guillermo-ordas). En él hice una exposición la renta variable (acciones) en Argentina. Hoy me encuentro orgulloso de poder decir que desde ese informe, en el que hice mención de las peores caídas del Merval y su correspondiente recuperación, hasta el 26/12/19, el Merval en Pesos subió un 58% aproximadamente, mientras que en USD lo hizo en la increíble suma de casi 47%.

— — — — — — — — —

Si desea comprar dólares, sin límite y legal, la mejor operación es el Dólar MEP, el cual al 27/12/19 cotizaba casi 6 pesos por debajo del dólar informal. Si desea comprar, puede dirigirse a mi página oficial (www.andresginversiones.com), y abrir la cuenta en Balanz, con la que nos pondremos en contacto y lo guiaré en lo que necesite.

Si desea invertir en la Bolsa Argentina y tiene temor por pérdidas, permita que lo acompañe en una decisión que puede cambiar su vida económica.

Si desea conocer otros instrumentos, como los mencionados CEDARS, Bonos, Inversiones Off-Shore; comuníquese a los canales mencionados debajo.

Por otras consultas, dudas o comentarios del informe, a disposición.

Andrés Guillermo Ordás

CPN (UBA) – Agente Productor de Inversiones en Balanz Capital (Mat. 1003 CNV)

Si querés invertir, envíame un mensaje, sin cargo y sin compromiso. Absoluta reserva y confidencialidad.

Disclaimer en Instagram www.instagram.com/andresginversiones

Contacto:

Web Oficial: www.andresginversiones.com

Mail: info@andresginversiones.com

WhatsApp: +54911-5835-8497

Redes Sociales:

www.facebook.com/andresginversiones

*

*

Fuentes consultadas:

https://www.elsol.com.ar/diez-frases-celebres-sobre-el-dolar-en-argentina

https://www.lanacion.com.ar/politica/cristina-nid1390632

http://estudiodelamo.com/inflacion-argentina-anual-mensual-2019/

http://www.zuljan.info/articles/0302wwiigdp.html

https://datos.bancomundial.org/indicador/NY.GDP.PCAP.CD

https://www.argentina.gob.ar/economia/finanzas/presentaciongraficadeudapublica

https://estadisticasbcra.com/reservas_internacionales_argentina