Reporte Mensual Febrero 2020

.

A partir del Resumen de Febrero, comenzamos con el Cuadro Resumen:

¡Un mes tre-men-do!

.

El mercado accionario y de inversiones en Argentina se resume en los siguientes puntos:

- Qué pasará con la deuda, las negociaciones con el FMI, Bonistas y el plan económico que seguimos esperando.

- Impacto que los mercados tuvieron por lo sucedido en USA y el exceso de miedo (por ahora), de la enfermedad COVID-19 o coronavirus.

En pocas palabras, lo antedicho es muy similar a lo descripto en el primer párrafo del resumen de los mercados realizado en el mes pasado ( http://andresginversiones.com/blog/2020/02/01/reporte-mensual-de-los-mercados-enero-2020/).

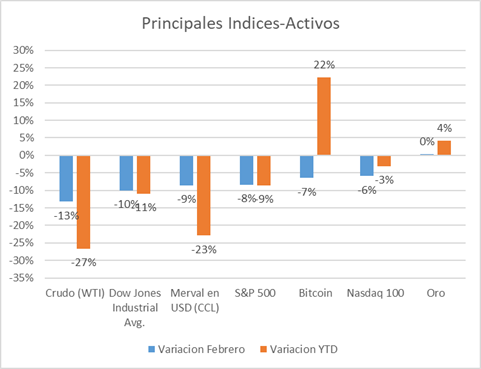

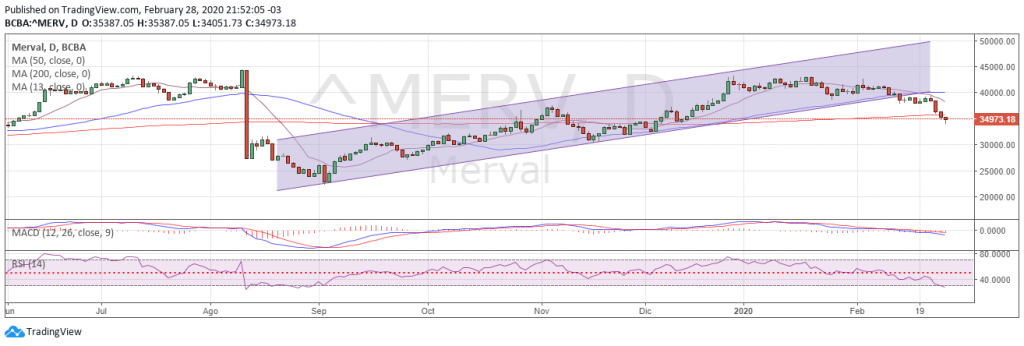

Acciones Argentinas (Indice S&P Merval) – Luego de 5 meses de avance, fue perforado el piso del canal que marcáramos el mes anterior (ver imágen debajo). A la incertidumbre interna, se le sumó el temor mundial que se hiciera presente, sobre todo en la última semana de febrero en los mercados del mundo. Para Argentina significó una baja de 12,80%, lo cual es muy elevado para la renta variable. A nivel técnico, se perforaron todos los soportes, logrando un apoyo en el gráfico diario de la media movil de 200 ruedas. El cruce de arriba para abajo de la media movil de 13 ruedas a la de 50, el RSI sobrevendido, y el MACD en valores similares, confirmarían una corrección o tendencia de corto/mediano plazo bajista. A pesar del 16,07% en negativo que llevamos en el año, las oportunidades a largo plazo, se vuelven a renovar (recuerden que pueden consultarme por estrategias simples y consistentes en el tiempo para aprovechar la volatilidad existente).

Respecto al Merval en USD (CCL), la caída respecto al mismo indice en pesos se reduce a la mitad (8,60%); producto de la baja que sufrió el Dolar Contado con Liquidación, el cual pasó de cotizar 85 pesos a 82 (valores aproximados de acuerdo a www.ambito.com). En cuánto al análisis técnico, se mantiene en una etapa de acumulación entre los 400 y 500 puntos.

.

Riesgo País (EMBI+ Elaborado por JP Morgan) – por las mismas razones que desarrollamos en enero (deuda del país, las dudas sobre los pagos, etc.), más el contexto internacional por el miedo a una pandemia de coronavirus, el cuál impacto en la región de manera directa con un caso en Brasil, (derivando en una caída de la bolsa brasileña -BOVESPA- de un 8,43%), el riesgo país se volvió a incrementar en un 8,32%, que sumados a los casi 20% de enero, cerramos el primer bimestre en 2265 puntos (el mayor desde el 05/12/2019), lo que nos da una pauta de que seguimos inmersos en una crisis muy profunda, de la que no se tiene ni mínima certeza de como se atravesará.

Si bien, no es el motivo del post, no quería dejar de mencionar en ésta última etapa el manejo de los medios y la información, ya que aún en contextos críticos que vive el país, el desarrollo de las noticias no es similar al observado el último período del año anterior.

Tasa de Política Monetaria y Badlar – La primera cerró en un 40%, un registro no visto desde el período mayo – agosto de 2018. Incluso, observamos que en los meses antedichos, la inflación tuvo una merma muy interesante (aun con valores muy elevados), hasta que en septiembre de 2018 el registro se elevó por encima del 6% en un mes, por aumentos significativos en combustibles, tarifas y devaluación dólar. Entonces, dejando de lado el factor dólar, el cual está “neutralizado”; y previendo que el INDEC seguirá manteniendo la seriedad del último tiempo, no sorprendería que tengamos un mes que rompa la tendencia bajista del índice de precios, sobre todo cuando se deban sincerar los precios de los servicios públicos.

La tasa Badlar, continuó el mismo camino que la tasa de política monetaria, cerrando el mes apenas por encima del 31%. Recordemos que los bancos estan ofrenciendo tasas en promedio del 30%, cuando la inflación (de acuerdo al dato de enero), se preve supere ese monto. Por lo tanto, a menos que evalue alternativas para amortiguar la pérdida de poder adquisitivo (a través de inversiones por ejemplo), será un nuevo año en el que nuestros ingresos sean “consumidos” por el impuesto más grave de una economía, que es la inflación.

Oro – (Fé de erratas: en el informe del Resumen de los mercados de Enero de 2020, había mencionado que el oro se había incrementado un 4,31%, cuando en realidad fue de 3,93%). Los futuros del oro, tuvieron un mes muy movido, ya que de estar más de 2% abajo a principios de febrero, llegó a dar vuelta la tendencia hasta posicionarse un 4,07% arriba al cierre del 27/2/2020, momento que eligieron los inversores para realizar una “venta masiva” de posiciones (algunos analistas hacen referencia a la cobertura de márgenes por la caída de la bolsa en USA), logrando un magro 0,27% positivo en el mes (suficiente para posicionarse como la mejor inversión de febrero). Aun así, y luego de la peor semana registrada desde 2008 en los mercados financieros de USA, el oro ratifica su poder de cobertura con ganancias que duplican al S&P 500 (comparando valores desde 2018). Técnicamente, si bien en el corto plazo el metal precioso puede tener una corrección a la baja (es decir, tener entre marzo y mayo, un período negativo), la tendencia de largo plazo que se iniciara a fines del 2018, sigue siendo alcista.

Petróleo (WTI) – Esta semana el mercado nos dio una clase magistral de como es su movimiento (desde ya, impredecible), y que lo que parece prudente, puede no serlo y viceversa. ¿Por qué digo todo ésto? Luego de un enero muy negativo para el crudo con más de un 15% a la baja, llegó febrero con más de un 13% adicional, concluyendo un resultado bimestral de 26,70% negativo, y culminando el 28/02/2019 con un valor por barril de 44,76 USD, cifra que no se veía desde diciembre de 2018. Haciendo extensiva la razón del hundimiento, me remito a lo comentado en el último resumen de mercado del mes de enero, en el cual dije “La explicación fundamental, es el parate que pueden existir en las economías productos de los temores por una pandemia del coronavirus.”. Para entender un poco más qué puede pasar, los invito a leer el informe realizado durante febrero sobre “Inversiones en los últimos 20 años” (http://andresginversiones.com/blog/2020/02/18/las-dos-decadas-de-inversiones-el-resumen-final/).

Bitcoin – El mes pasado, mencioné que debía superar los 10 mil USD, para iniciar nuevamente un trend alcista. Si bien llegó a ese valor, no lo hizo con el volumen necesario y volvió a descender, dejándole al mes un 6,50% negativo. No voy a extenderme mucho más en éste tema, ya que voy a compartir un video del economista Nicolas Litvinoff, el cual considero experto en criptoactivos desde cuando estaba a menos de 1000 USD, lo que en mi opinión, lo convierte en un especialista en la materia. El mismo explica cuál es la barrera que no está dejando superar los 10.000 USD que venimos mencionando en los últimos informes.

USA (S&P 500) – Si bien suelo repetir mucho la/s frase/s “como vengo diciendo”; “según lo que manifestara en el informe…”; etc. En ésta oportunidad, lo quiero resaltar más que nunca: lo anticipé. ¿Por qué considero que debo reiterarlo? Porque si un particular o empresa, ingresó en la bolsa a principios de febrero, y a la fecha, su inversión tiene más de un 10% de pérdida (ergo se requiere mas de un 20% para recuperarse de la misma), y si bien uno como analista, incluye en cada informe y post el disclaimer correspondiente (http://andresginversiones.com/disclaimer/agi-disclaimer-prop-de-servicio-ene2020.pdf); puede ser un inversor menos para el futuro. Algo que por lo menos, YO no quiero. Entonces, volviendo al análisis correspondiente, sobre el resumen de enero, anticipé que no creía que la baja se detenga en los 3225,52 (cierre del 31/01/2020) – Punto 1 de la imagen-. E incluso profundicé diciendo que se podría dar un rebote a la baja – Punto 2 de la imágen-, y que a meses se refería, era necesaria una corrección mayor a un 2% – Punto 3 de la imágen-.

El punto de lo antedicho se encuentra en que si bien existieron períodos en la historía del S&P 500 en donde una tendencia similar continuó por varios meses más (por ejemplo el período noviembre 1995 a junio 1996, en donde todos los meses fueron positivos), la mayoría de los años, la historía indica que hubieron correcciónes luego de 4 y 5 meses de records históricos. Por eso es importante, tomar recaudos, pero mas importante, tomar ganancias (hay infinidad de estrategias para “dejar correr ganancias”), y vender en el momento oportuno para, en todo caso, y de no existir un cambio en los fundamentos, volver a recomprar. Esto no es una regla matemática, depende de muchos factores y sobre todo de objetivos del inversor, ya que por ejemplo un Warren Buffet, dice no haber vendido nada, sino más bien, aprovechar estos momentos para recomprar acciones a precios de descuento.

Yendo a los datos duros, el índice S&P 500 nos dejó una merma de 8,41% sólo en el mes de febrero, y en el podio con el número 12, de la bajas más importantes en una semana con 11,49%. No existió una corrección superior a la mencionada desde la semana del 06/10/2008 al 10/10/2008, en donde se registrara un negativo de 18,20% quedando como la segunda mayor en la historia seguida del 18,57% de julio de 1933. Haciendo un poco de análisis estadístico, de lo que sucedió la semana siguiente de las 11 restantes bajas: en sólo dos continuó la merma, mientras que en las restantes 9, la semana fué positiva. Mientras que la segunda semana, el 50% de los casos registró bajas en los índices. ¿A qué quiero llegar? Creo que si bien las noticias éste 29/02 no son lo que los mercados están esperando (al momento de escribir estas líneas se registra la primera muerte por COVID-19 en USA), podría existir un rebote al alza (como estadísticamente lo indica la historia), para luego volver a tener otra semana negativa. En esta oportunidad, las razones son exógenas, y no tiene que ver con la valuación de las empresas, sino con el impacto que puede tener en los resultados de las mismas una pandemia del virus.

Según la Wikipedia, al listar las epidemias de los últimos 10 años, se observan las enfermedades del Zika (2014), Coronavirus MERS-CoV (2012-2015), Ebola (2014), Cólera -principalmente en Haití- (2010) y Gripe A -H1N1 (2009-2010); siendo ésta última la que más vidas se cobró en todo el mundo con 18000 fallecimientos. No creo apropiado comparar cantidad de muertes, para evaluar la gravedad, ya que las personas no son números; pero haciendo una analogía, con el caso mas resonante (“gripe porcina”), lo que se evidencia ahora es un tratamiento y miedos más significativos.

En conclusión, creo atinado lo que leí en algunos medios, respecto a la famosa frase de los ámbitos bursátiles que dice “wait and see”, por lo menos, los primeros días de la primera semana de marzo, para establecer los valores técnicos apropiados, y volver a ingresar a mejores precios.

¿Si se tienen posiciones, vendería? En mi opinión, no. ¿Este movimiento anticipa un mercado bajista? La teoría tampoco lo indica, pero siempre pueden existir excepciones a la regla (para entender un poco más, pueden ver mi último post en instagram: https://www.instagram.com/p/B9FioCmDGbJ/?utm_source=ig_web_copy_link ).

El Nasdaq 100 (el índice de las empresas más importantes del mundo tech), sigue manteniendo la diferencia son el S&P 500 de entre 2 y 3%, culminando el mes de febrero con una baja de 5,90%.

VIX – El VIX es el código del oficialmente llamado Chicago Board Options Exchange Market Volatility Index (en español: índice de volatilidad del mercado de opciones PUT de Chicago). También llamado el “indice del miedo”, ya que funciona como un termómetro (cuando sube), de la contracción que puede estar dando a lugar en el índice S&P 500, a través de la cobertura por parte de los inversores de compra de PUT (opción de venta de acciones). Este ultimo derivado de acciones, “put”, le da la opción al comprador del derecho, pero no la obligación de vender un activo a un precio determinado y conocido de antemano. Para ésto, para lo que se llama una “prima”, que es la ganancia del vendedor del put. En la práctica, no se llega a negociar la acción en sí, sino solo la prima, ya que esta aumenta cuando el precio del derivado (en éste caso la acción), baja. Cuanto más PUT se compran, mayor es el valor del índice VIX. Pasemos ahora a ver el gráfico de los últimos 3 años:

Como verán, el análisis técnico nos indica que se tocó una resistencia muy importante en torno a los 50 puntos, mismos valores vistos en Febrero de 2018, cuando el S&P 500, llego a perder casi un 12%, y en Agosto de 2015, cuando cedió una cifra levemente inferior. En el caso más reciente, superar los valores previos a la corrección, le tomó a los mercados 7 meses, mientras que en en 2015, fue casi un año. ¿Deberíamos esperar lo mismo? Primero hay que esperar el piso, ya que como dije antes, puede haber un un rebote al alza y luego volver a irse para abajo, encontrando un piso mas estable, para volver a subir. Aun así, entrar ahora podría significar un riesgo, pero debería tener sus beneficios a diciembre de éste año. Hay que estar atentos a los balances que informen las empresas próximamente, ya que si las previsiones fueron exageradas, y los resultados no lo demuestran así, rápidamente se irán al alza, de lo contrario, la recuperación podría costar un poco más.

MARZO – El mes comienza en una etapa de mucha turbulencia a nivel internacional. Me parece que las previsiones en cada caso fueron desarrolladas más arriba, por lo que no tengo mucho mas que agregar. Respecto a la volatilidad (medida en el VIX), el techo tocado y visto en la última imagen es bastante fuerte, por lo que creo no subirá más y de a poco recuperará valores más normales, pero si llega a superarlo, “habría que ajustarse los cinturones”. De todas formas, los valores con los que culminó febrero, no deberían durar mas de 2 semanas (si es que así lo hacen).

Respecto a Argentina, y luego de observar el comienzo de sesiones ordinarias del congreso por parte del presidente; a muchos no les quedará otra que resignarse. Realmente no logro entender qué se pretende a nivel económico, además de apretar a los sectores que más producen, con más impuestos y más presión tributaria. Con temas en agenda que son vehículos para lograr “cosas”, pero en cierta forma no se sabe cuáles exactamente (temas de inteligencia, un consejo de inversiones, etc.). Lo que rescato positivo, es que dentro de los vehículos que menciono, se encuentra la cuenca hidrocarburífera, lo que puede impactar de manera positiva en el sector energético (recordemos que YPF en USA tóco en la última semana de febrero, el mínimo histórico -cotiza desde 1993- con 7,79 por acción).

.

¿En qué invertir? En cada unos de los puntos, fuí marcando la tendencia para el mes siguiente, por lo tanto, sólo queda ponerse en contacto conmigo, para que evaluemos tu objetivo, horizonte de inversión, aversión al riesgo, e ir iniciando un camino que mejore las finanzas personales. No importa el contexto, si es malo o bueno, SIEMPRE hay oportunidades para ir moviendo los excedentes que se tengan.

Envíame un mensaje o mail, y si es necesario, se coordina una entrevista por Skype. Las posibilidades están a tu alcance.

Disclaimer en www.andresginversiones.com