Reporte Mensual Marzo 2020

Cuadro Resumen:

Bienvenidos al shock COVID-19 (CORONAVIRUS 2020)

Cuando ocurren eventos impensados, inesperados e inevitables, cualquier análisis que uno pudiese haber hecho, puede quedar lejos de esa potencial realidad. ¿La razón? El “Cisne Negro”.

No voy a entrar a desarrollar el tema, porque lo hice en otro post que pueden ver en éste mismo blog. Iré directamente al análisis de los principales indices, commodities y bitcoin; que en resumidas cuenta y con una única excepción, todo fué negativo.

Lo que si es necesario mencionar, es que en estos períodos de alta volatilidad, todo puede pasar. Pero, por lo menos en lo que a contexto internacional nos referimos, entiendo que muchas noticias (negativas) que incluso se siguen dando día tras día, ya están descontadas en los precios, lo cual es un buen argumento, para aquellos que tengan mayor exposición al riesgo de tomar posiciones a largo plazo (renta variable). A manera de ejemplo puedo mencionar la que se efectuara el día 02/04/2020 respecto al récord de pedidos de seguros de desempleo en Estados Unidos, logrando cifras que en otras oportunidades de la historia, se lograban en meses/años, mientras que en esta nueva actualidad, fueron hechas en apenas 1 semana a 10 días, sin nuevos impactos en los mercados. Lo que es un buen augurio para aquellos invertidos, y para los que están aguardando el momento para entrar, pero aun tienen temor de no poder identificar el piso.

No quiero decir que no puedan existir nuevas bajas en el corto plazo, lo que si pienso, es que para que se den, es necesario que se presenten escenarios de una peor catástrofe en la que se encuentra el mundo. Y la pregunta es: ¿puede haber un escenario aun peor? Las epidemias registradas a lo largo de los últimos 100 años muestran todas un mismo mecanismo, de aumento de casos, pico y reducción de los mismos. Las consecuencias y causas, pueden ser muy diferentes entre ésta y otras pandemias, pero el movimiento en comparación con la economía y los mercados, seguramente será muy similar. Como todo en las finanzas y expectativas, no sabemos el cuándo, pero tenemos una gran probabilidad que sea de unos meses.

Salvo para indices/activos puntuales, en abril estaremos a la expectativa si se produce el movimiento en “V” o en “L“. (Si no saben a qué me refiero, los invito a visitar la entrada en el Blog sobre “Economía en Cuarentena”).

Acciones Argentinas (Indice S&P Merval) – En toda crisis, el impacto es mayor en los mercados emergentes, al cual Argentina pertenece desde algunos años. La baja sufrida en marzo fue del 30%, alcanzando un retroceso acumulado de 41,48% en el año. Se confirmó lo que anticipara en el resumen de mercados del mes pasado, una corrección a la baja en el corto/mediano plazo. A pesar de los malos resultados, como administrador y publicador de informes, me siento algo aliviado de haber podido anticipar esta gran baja en las inversiones en renta variable. Por otra parte, y aunque sigamos con números bastante desalentadores, confío en que el largo plazo dará muchos beneficios la renta variable. Es cierto, que desde las recomendaciones sugeridas en diciembre de 2019 (disclaimer mediante), las bajas dan un poco de temor. Pero tengan en cuenta que siempre y cuando uno no tenga urgencia en el dinero y pueda mirar al largo plazo, se pueden llevar a cabo compras mensuales por la estrategia de costo promedio, de manera tal de promediar el precio a medida que pasa el tiempo (para más detalles, resultados, como funciona y como llevarla a cabo, no dude en consultarme, pasará a estar invirtiendo de otra forma realmente).

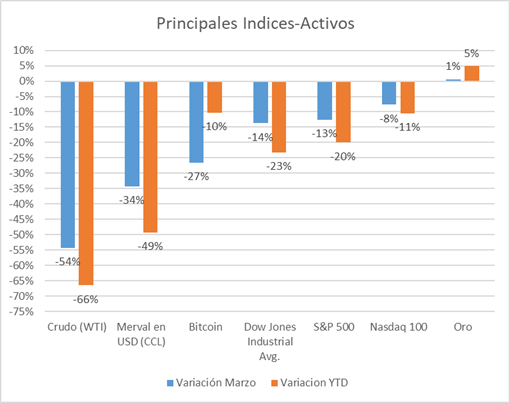

Respecto al Merval en USD (CCL), en el indice medido en dólares, la caída fue aun más dura, llegando al 34,21% en un sólo mes y casi un 50% en todo el año. Sobre la pregunta del millón… (¿puede bajar aún mas?): la realidad indica que el Merval estuvo aun peor en la historia, lo que lamentablemente se puede traducir en una continua pérdida de capital. En éste punto, y de acuerdo a lo analizado y estudiado de diferentes economistas, por el contexto actual y la presión al dólar en Argentina, si éste último sigue escalando (como se prevee), no sería sorprendente que busque la zona de 200. Para que ésto no pase, debe haber una recuperación en la valuación del índice en pesos, ya que como mencioné anteriormente, el dólar no lo hará.

.

Riesgo País (EMBI+ Elaborado por JP Morgan) – el mes pasado veíamos como la sobre tasa calculada por el JP Morgan, había subido casi un 9%. Entre las razones veíamos que la región había sido impactada por el primer! caso de coronavirus en Brasil, lo cual había repercutido directamente en una caída del índice Bovespa. Un mes después, vemos una realidad totalmente distinta, con un crecimiento del Riesgo País, respecto al mes anterior del 67%; algo que, entre otras cosas, nos pone a un paso del default.

Tasa de Política Monetaria y Badlar – La primera cerró en un 38%, apenas 200pb menos que el mes anterior, mientras que la segunda, ya se encuentra en valores por debajo del 28%. Esto es muy interesante, sobre todo teniendo en cuenta aquellas letras y ON, que se licitaran durante enero y febrero a una tasa badlar del 33 a 35% aproximadamente mas un % adicional; que si bien ya eran negativas, paradójicamente hoy se vuelven atractivas.

Oro – A los gráficos me remito. Si bien el mes de marzo terminó con casi un 1% al alza, lo mas importante es remarcar que el metal precioso por excelencia y gracias a la debacle mundial de los mercados y la economía, volvió a ser por segundo mes consecutivo, la mejor inversión. Y luego de lo que ocurrió con el bitcoin, se posiciona como la única inversión que además de no dar pérdidas, está otorgando en el año casi un 5% de ganancia. Los que me vienen siguiendo, saben que desde septiembre es una recomendación imprescindible en mis informes.

Petróleo (WTI) – “Pasaron cosas” dirían algunos en éstas épocas de memes. Y lo cierto es que el petróleo tuvo un mes de los más movidos de su historia. A lo ya comentado el mes pasado respecto al parate que estaban demostrando las economías a nivel mundial, hubieron decisiones políticas entre los productores de petroleo (Rusia y Arabia Saudita, como principales actores), que decidieron a pesar del contexto, seguir produciendo petróleo con una baja muy significativa de la demanda. La economía de primer año de estudio, nos indica que mayor oferta y menor demanda, los precios caen, y eso fue lo que sucedió: 54,24% sólo en marzo, para totalizar el año en 66,46%. Según lo ocurrido entre el 01/04 y el 03/04; con una intervención de Estados Unidos (que dicho sea de paso, tampoco dejó de producir, favoreciendo la caída de los precios), parece que la tendencia se revertirá para el mes entrante. Insisto con mi visión a largo plazo: esto no será sostenible en el tiempo y en cuanto la economía empiece a moverse mínimamente, los precios pueden escalar en grandes proporciones. Como nota de color, YPF en USA, durante el mes de marzo perforó mínimos históricos, llegándose a cotizar el 18/03 a USD 2,25 por acción; cómo la especulación es parte de los mercados, la misma cerró marzo en USD 4,17; lo que significa en menos de dos semanas un incremento del 85,33%, increíble no?

Bitcoin – Es interesante ver como respondió el Bitcoin a lo que fueron unas de las peores semanas de la historia de los mercados americanos. Ya que, hasta el momento, no habíamos visto como se podía comportar la criptomoneda, y si realmente lo podía hacer de la misma manera que el oro. En esta oportunidad, el bitcoin se comportó como un activo más, incluso de renta variable, ya que llegó a caer casi un 40%, perforando los USD 6.000. Esto nos deja una enseñanza, en el que a pesar de todo lo positivo que tiene el criptoactivo, no fue la cobertura que muchos esperaban, volviendo el oro a ser el activo más elegido como cobertura. Para que los inversores tengan en cuenta: AGI se expande, llevando a cabo asesoramiento en criptomonedas. Si desea incursionar en nuevas tecnologías o las necesita para hacer transferencias al exterior, puede consultar sin compromiso.

USA (S&P 500) – Por poco el indice por excelencia del mundo no llegó a tener uno de los peores meses en toda su historia, ya que el descenso abrupto observado en tan poco tiempo, no se había visto nunca. De hecho, lo que si ingresó en el top de bajas más significativas fueron algunas semanas de marzo. Sin entrar en números y detalles (ya que además me explayé en otros informes que pueden revisar en mis redes sociales / blog), el S&P 500 terminó marzo cediendo un 12,51%. Tengamos en cuenta que llegó a estar un 24,26% el 23/03/2020 con un YTD (01/01/2020 al 23/03/2020) de 30,75%, lo cual llegó a barrer las ganancias del período 2017 a 2020 inclusive. De más está decir que la recomendación de tomar ganancia, había sido mencionada oportunamente y ratificada en el informe del mes de febrero. Hoy nos encontramos en el umbral del mercado bajista, con un 20% de pérdida en el año. Aun así, en la última semana, aun con datos muy negativos de la economía, no se observaron ventas masivas como si sucedieron las primeras semanas de marzo. En el informe realizado sobre “Economia en Cuarentena”, evaluamos que puede pasar.

El Nasdaq 100 (el índice de las empresas más importantes del mundo tech), afortunadamente (y con cierto sentido también), llego a bajar poco más del 7%, totalizando el año en casi un 11%; lo que expone al sector tecnológico como aquel más sugerido para invertir.

ABRIL – Vuelvo a recomendar el informe de “Economía en Pandemia”, donde desarrollé que debemos esperar. Aun así, y en modo de resumen, si no existe un rebote consistente, probablemente, podamos entrar en una etapa de acumulación, para ver como se va desarrollando los eventos mundiales, si abren o no las economías que están en cuarentena, si los estímulos de dinero dan resultados o no, si las empresas pueden soportar el contexto, etc. Por lo antedicho, aquellas empresas del Nasdaq tecnológicas, son nuevamente las que mejor posicionadas están, justamente por el ofrecimiento de servicios en la nube, como por ejemplo MSFT; FB; GOOGL; AAPL, etc.

Respecto a Argentina, si ya estaba golpeada y no había un plan a mediano plazo, con el impacto de la pandemia, el contexto empeoró de manera significativa. Sólo un milagro evitaría un default. La realidad, es que hoy el país no tiene forma de generar dólares genuinos, y si los tiene son inalcanzables respecto al nivel deuda que tiene, el cual es de casi un 100% del PBI. Puedo dar mucha evidencia recolectada de economistas de prestigio, pero sería abrumarlos con datos que sólo llegarían a una respuesta: default en una probabilidad del 50 a 55%. Todo lo que tenga que ver con renta fija en dólares, esta muy comprometida, y la que es en pesos, el gobierno buscará “rollearla indefinidamente”, pero para eso tendrá que otorgar mas tasa que la actual, volviendo a mecanismos ya conocidos años anteriores (Lebacs, Letes, etc.). Por eso es que el dólar (increíblemente), volverá a ser el activo de cobertura más buscado por los inversores. De lo que estoy seguro, es que si llegan a declarar el default, y no habiendo más fondo que tocar, y siendo un fundamentalista de la insistencia; no quedará márgenes para no ver a la renta variable.

¿En qué invertir? Este es un momento muy complicado, si el perfil es conservador, aun así existen la compra de dólares a través de BALANZ, y fondos en Pesos de liquidez inmediata y bajo riesgo. Para los más arriesgados el terreno comienza a presentar buenas oportunidades. Ver “Economía en cuarentena”. Pero como me gusta cerrar a mí: “No importa el contexto, si es malo o bueno, SIEMPRE hay oportunidades para ir moviendo los excedentes que se tengan”.

Envíame un mensaje o mail, y si es necesario, se coordina una entrevista por Skype. Las posibilidades están a tu alcance.

Disclaimer en www.andresginversiones.com