Comienza una nueva semana, y dos nuevas en cuarentena, pero la economía bien o mal, sigue girando.

¿Por qué la presión por un aumento del billete verde va en aumento?

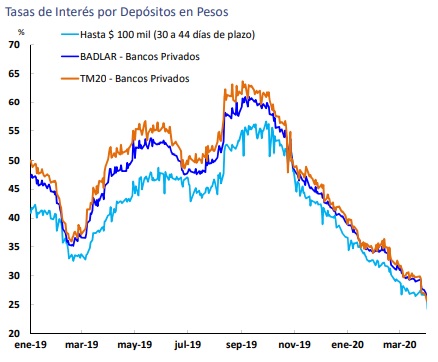

Primer gráfico: La tasa de interés de los plazos fijos está por el piso (entre 20 y 25% en los mejores casos según BCRA). Si anualizamos lo que están dando hoy, respecto a la última medición de la inflación anualizada, estaríamos con una tasa real negativa, aunque no por mucho. Es decir: si vos pones el dinero a plazo fijo, terminas perdiendo algunos puntos respecto a la inflación. Recordemos algo: los precios vienen subiendo fuerte, a mitad de año se deben liberar tarifas que hoy están congeladas, no hay mayor oferta de bienes ni importación de insumos. Esto explica el siguiente gráfico.

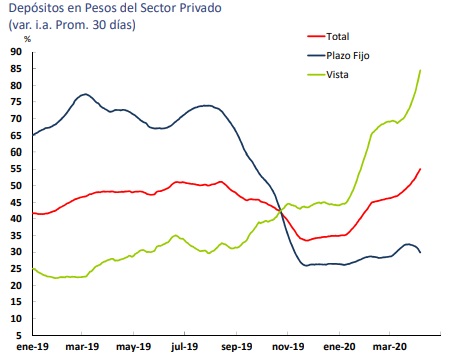

Segundo gráfico: personas físicas y jurídicas, tienen la mayor parte de su dinero a la vista, cuando el año pasado, la mayoría lo tenía en plazo fijo. “A la vista” quiere decir que están líquidos, es como si usted persona física lo tienen en su caja de ahorro listo para gastar, invertir, pagar deudas, etc. ¿Esto que nos dice? Objetivo del gobierno mediante, no hay incentivos (o hay necesidades), de invertir el dinero a las tasas que están en el mercado. Sino Consumir. Recordemos que la baja en la tasa respecto al 30/12/2019 es de más del 34%.

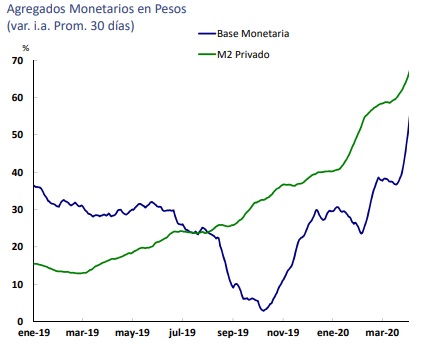

Tercer gráfico: en un año la base monetaria se duplicó. Esto quiere decir que el circulante en pesos del doble de un año a otro. Esto se traduce en menor valor del dinero, porque a mas oferta de un “bien”, menor es su valor. Y por lo tanto, reiterando lo que dije en el primer gráfico, al no haber mayor oferta de bienes, los precios suben. Es decir: mayor inflación.

Primera conclusión: los datos demostrarían una perdida del valor en el peso muy fuerte, sin que haya mecanismos para que podamos recuperar el valor que vamos perdiendo (acciones por ahora están planchadas, no hay bonos seguros por estar en default, plazos fijos sin buen rendimiento).

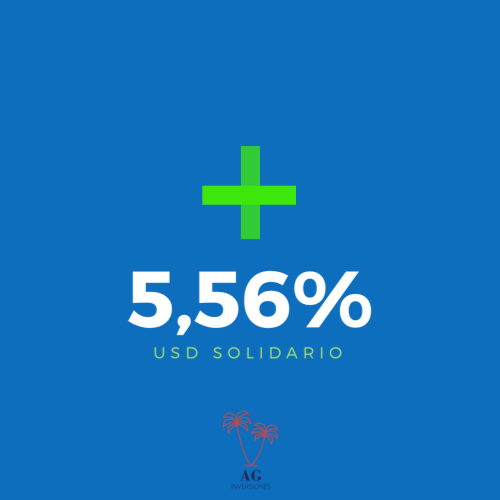

Cuarto grafico: 5,56% es el aumento del dólar “solidario” entre el 01/01/2020 y el 08/04/2020, es decir aquel operado por el Banco Nación mas el 30%. Siendo el último precio: 86,45 por cada dólar. ¿Es ficticio o no es ficticio? En este punto, dejaría ese análisis para otro momento, lo que si se puede decir es que como se anticipara (y lo dijera en otros post), la idea del gobierno es acompañar a la inflación, lo que hasta el momento se estaría cumpliendo (tengamos en cuenta que el último dato de la inflación es de febrero).

Quinto grafico: 27,25% es el aumento que tuvo el dólar contado con liquidación -CCL- (el operado a través de la compra / venta de bonos) desde el 30/12/2019; siendo la mitad del incremento en el último mes (6/3 al 8/4). Por lo tanto, la presión por el dólar es cada vez mayor. Ultimo precio según datos de ambito.com: 94,69.

La brecha entre el solidario (mas el 30%) con el CCL estaría en casi 10%.

Antes de entrar en las conclusiones finales, y para continuar con circunstancias que harán difícil el acceso al dólar y su consecuente incremento:

- La caída de las exportaciones por el impacto del coronavirus es altísimo, por lo tanto, el ingreso de los dólares será mucho menor. Esto impacta en un mayor valor de la divisa americana.

- Argentina ya se encuentra en un default (por lo menos en mi interpretación, aunque lo “maquillen” de atraso en el pago, las consecuencias son las mismas… te las comento ahora). ¿Que significa? Que no puede pagar la deuda. Voy hacerlo más entendible aun: usted va al banco o una financiera que otorga préstamos y pide un crédito para pagar sus deudas, lo primero que harán es sacar un Veraz o un Nosis para ver su estado actual con entidades del mismo rubro, etc. Si usted tiene un historial reciente o no negativo, no se lo darán al préstamo. Eso es lo mismo que sucede con un país en default: no tiene crédito externo, pero aun peor, interno tampoco tiene.

Vamos a buscar algunas razones que explicarían por qué el precio del dólar no debería dispararse:

- El Cepo, lo que técnicamente “impide” y “desalienta” a dolarizarse (¿?).

- Recesión, que se traduce en una necesidad de gastar ahorros, y menor disponibilidad de liquidez para comprar USD.

- Alta emisión del billete norteamericano en el mundo, por lo cual lo vuelven de alguna manera inflacionario (pierde algo de valor en el tiempo). Lo cual si bien es cierto, hoy es altamente demandado como cobertura (lo vimos en los informes anteriores), además el mecanismo de absorción del billete por parte de los particulares y los gobiernos en USA tiene otro mecanismo, (sino pueden observar lo que sucedió post crisis 2008), y si aun así, el dólar perdiese valor, me gustaría que se hagan esta pregunta ¿perdería mas valor que el peso?

Conclusion final: si yo pongo en una balanza las razones por las cuales el dólar puede subir, y las razones por las cuales no debería subir; “ganarían” las primeras. Ahora bien, ¿esto quiere decir que voy a salir corriendo a comprar USD indiscriminadamente? Nada es para entrar en pánico, porque en tales circunstancias no se toman decisiones. En cuanto a inversiones nos referimos, hay que ver que % de ahorros se tiene en USD, cuales en Pesos, cuales son sus objetivos y horizonte. Si suelo repetir esto, es por una simple razón que la ejemplifico de la siguiente forma: si usted tiene una porción de su cartera en pesos, pero renta variable, la cual invirtió a largo plazo, por qué debería salir a vender posiciones? Si lo que busca es una rentabilidad que incluso al cambio sea superior a la devaluación en uno o dos años. Cada situación es diferente. Ademas por otra parte, existen inversiones en pesos que se ajustan al dólar como los Cedears, entonces… hay alternativas. Capaz no sean tan amplias como en otras oportunidades, pero sirven.

Sugerencia final (y un poco de venta también): estar preparado, abriendo una cuenta en una financiera como Balanz y anticiparse de manera apropiada a los hechos. ¿Tenes dudas de qué es Balanz, como funciona, si tiene costos, la seguridad, etc o sobre mi asesoramiento? Las FAQs están disponibles en el blog oficial o haciendo click acá.

Buena semana!

AGO