Cuadro resumen comparado:

Aciertos / Desaciertos

A partir del mes de mayo, incorporo un nuevo gráfico, en donde en base a lo analizado el mes anterior, hago explícitos los aciertos y desaciertos en sugerencias, análisis, etc.

Considero que exponer lo bueno y lo malo es muy importante para los inversores y público en general, y realmente aunque las reglas del marketing puedan no estar de acuerdo en hacer explícito lo bueno y lo malo, prefiero ir marcando todos los puntos.

Ustedes pueden leer infinidad de informes periodísticos y analíticos de profesionales con estudios del mas alto nivel, en corporaciones de primera linea. Los “gurúes” de la información y la previsibilidad, festejarán y pondrán letras catástrofe en los medios, demostrando que dijeron y se anticiparon en gran cantidad de temas. Lo que pocas veces (y casi nunca) verán, son informes donde muestren sus debilidades. Si es conveniente para ellos, es algo subjetivo, de lo que estamos seguros, es que no lo es para los medios para los que trabajan. Por eso, la independencia, es lo único que nos mantiene en la linea de la objetividad y transparencia.

Por último, tengan en cuenta algunos temas adicionales:

- Los aciertos y desaciertos, adquieren su importancia dentro de un universo. Por lo tanto no se puede darle valor de forma uniforme a cada uno de los puntos.

- Siempre habrán aciertos y siempre habrán desaciertos, si bien pueden existir excepcionalidades, es prácticamente imposible no haber acertado en una estimación, o acertado de forma fácil, otras.

- Hay que interpretar cada dato como parte de una diversificación, que es la principal herramienta de mitigación de riesgo que aplican los inversores inteligentes; en donde existan activos en los que no obtuvimos los resultados esperados, y otros en los que si obtuvimos los resultados estimados.

- El resultado debe evaluarse en la composición de todo el resumen y de la suma de los análisis realizados, no por la suma individual de cada uno de éstos. Próximamente, estará disponible un informe sobre los análisis de ganancia y pérdida. ¿Cuándo uno gana? ¿Cuándo uno pierde?

La curva se esta aplanando

Con miles de pérdidas de vidas y trastornos importantes para la economía, la pandemia sigue su curso, pero como marca la historia (y fue comentado en éste post), luego del pico de enfermos/muertos, el mismo empieza una tendencia decreciente que es inversamente proporcional a como se mueve la economía (y algunos índices).

Otro de los puntos que venimos siguiendo de cerca, es cómo reaccionaría el índice S&P 500 de Estados Unidos, el cual siempre usamos de referencia. En Abril estaba la expectativa si iba a permanecer con el piso del año, o iba hacer un movimiento alcista en forma de “V”, es decir una recuperación rápida. Como se observa en la siguiente imagen parece hecho de manual!

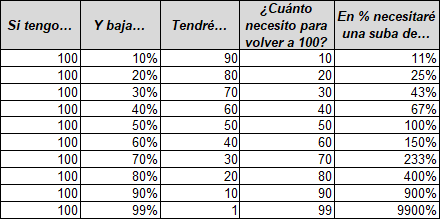

Desde ya, que ésto no quiere decir que haya pasado todo, pero si es cierto que ya se recupero aproximadamente un 50% de la baja que sufrió el Indice más representativo del mundo (desde el último máximo). Tengan siempre en cuenta que el porcentaje necesario para subir es (por cuestiones matemáticas), mucho mayor al que perdimos. Para una mejor comprensión vean el siguiente cuadro:

Lo que quiero decir es que si ustedes tienen una baja de un X%, necesitarán mas que ese porcentaje para recuperar lo que tenían. Esté valor porcentual irá subiendo exponencialmente cuánto más necesitemos “recuperarnos”. Por eso es que en esta oportunidad, hablamos de una suba de casi 33% desde el mínimo registrado el 23/03/2020 al 30/04/2020.

Por el lado de Argentina, la situación macroeconómica cada vez está mas difícil. La emisión monetaria llega a niveles récords, nos encontramos en un periodo de negociación de deuda bastante hostil por el momento, las estimaciones de inflación para el 2020 llegan al 60% según el Banco Central, se espera una caída del PBI récord, los valores de los principales commodities se encuentran bastante deprimidos, y el sector petrolero argentino (Vaca Muerta principalmente), esta en una crisis profunda por los valores del crudo a nivel mundial (llegándose a comercializar con valores negativos por el exceso de oferta existente).

En éste contexto, el peso argentino se convierte cada vez más en “papel pintado”, con un valor que decrece cada día, y que aún lejos está de haber visto lo peor (ya que el impacto de las medidas tomadas, se verán de esté mes a 3 / 6 meses por lo menos). Lo cual, aquellos que tengan un excedente, lejos están de querer ver activos pesificados, sino más bien dólares o pesos “linkeados” al dólar como los CEDEARS.

Vemos ahora el detalle que nos tiene acostumbrados mes a mes:

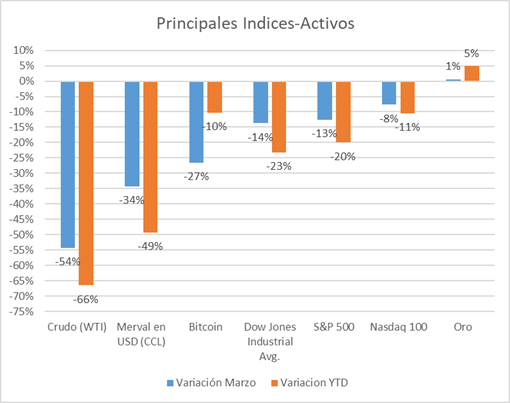

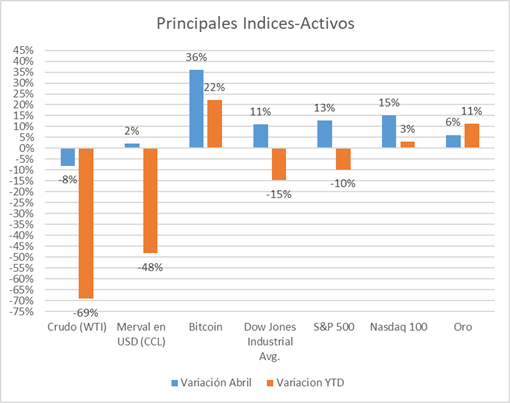

Acciones Argentinas (Indice S&P Merval) – ¿Que hubiese pasado si hubiesen aplicado la estrategia del coste promedio, el día en que fué publicado el informe anterior? Por la inversión realizada, hubiesen obtenido más de un 34% de retorno, además de la recuperación en el mismo porcentaje de lo perdido hasta la fecha. Vean que tan importante es aplicar estrategias que en el largo plazo dan resultados. Este porcentaje de suba de alguna manera barrió con el 30% en negativo que tuvimos en marzo. Aun así, el Merval en pesos se encuentra casi un 22% abajo en el año. Como lo anticipara más arriba, nuestro país se encuentra en una situación muy delicada, y las empresas no están exentas, aunque muchas de ellas tengan una excelente salud financiera. Por otra parte, sin otra posibilidad de inversión en nuestro país, cada vez mas inversores (valga la redundancia), miran la renta variable, sobre todo al largo plazo, esto se vió reflejado la última semana de abril con un aumento en el volumen negociado, el cual llegó a casi 1500 millones de pesos. Para los entendidos, no son valores extraordinarios, pero respecto al promedio veníamos observando, demuestra cierto interés en busca de retornos más altos respecto a inversiones libres de riesgo que con los anticipos de la inflación quedan en negativos, además del alza del dólar y sin posibilidad de comprar bonos argentinos por el contexto de default. El criterio es totalmente válido, aunque haya papeles a nivel internacional mucho mas fuertes que los Argentinos. Aún así, con una buena estrategia y un porcentaje adecuado de nuestra cartera, podemos ir incrementando las posiciones a medida que transcurre el tiempo.

Respecto al Merval en USD (CCL), acá viene lo interesante, que es el mismo Merval mencionado anteriormente pero cotizado en USD. Y es valioso mencionar que luego de 3 meses en negativo, anotó la primera suba. Es cierto que el crecimiento fue muy marginal, con tan sólo 2,08%, pero es un alivio para los tenedores de papeles argentinos. Tengan en cuenta que éste valor pudo haber sido muy superior, pero el alza del dolar CCL eliminó cualquier mejora en el resultado. Dos cosas respecto a ésto último:

- El 12/04/2020 (domingo de pascua!), publiqué un informe que era muy necesario y pueden verlo directamente haciendo click acá. El día inmediato anterior (hábil), el cierre del CCL había sido de $ 94 aproximádamente. El día 13/04, este monto se mantuvo los primeros momentos de la rueda, para finalizar el día en $ 102. Desde el día que llevé a cabo el informe hasta el cierre del 30/04/20, según ambito.com, el porcentaje de suba del dólar CCL fue de 21,08 %.

- El incremento que tuvo en abril el dolar CCL fué de más del 31 % ! Mientras que el dólar oficial mas el 30% del impuesto PAIS fue de sólo 4,56%.

Si bien fue acertado de parte mía haber mencionado que el dólar no iba a dar respiro, el alza en pesos fué tan importante, que aún así pudo superar una devaluación del más del 30%. Considero que la presión seguirá estando, por lo que deberíamos ver subas en pesos muy interesantes, para que el Merval en USD CCL no caiga por debajo de los 200 puntos, y pueda mantenerse por encima de los 300 puntos.

.

Riesgo País (EMBI+ Elaborado por JP Morgan) – si bien este mes bajó un 8% aproximadamente, seguimos manteniendo números acordes a nuestra frágil situación, con más de 3000 puntos. Aunque venimos tocando de manera prolija los 4000 puntos todos los meses. Mayo con la definición de los acreedores y el acuerdo o no de la propuesta realizada por el estado, veremos si explota o empieza una tendencia (por lo menos), levemente bajista.

Tasa de Política Monetaria y Badlar – La primera por primera vez desde agosto de 2019, no bajó ni subió. Se mantuvo en 38%. Esto se debe a las políticas monetarias que está llevando a cabo el Tesoro, BCRA y los Bancos; las cuales dejando de lado si existe cierta complejidad o no, son bastante variables, de acuerdo a como se van dando los escenarios (una costumbre argentina de la poca previsibilidad, además de ir tomando decisiones a medida que transcurren los hechos…). La tasa Badlar llegó a estar por debajo del 16%, cerrando en poco más de 18%. Considero una imprudencia de parte del estado, teniendo en cuenta que necesita una captación de pesos mas que importante para no llegar a una hiperinflación o situaciones de crisis monetarias/económicas. También es cierto que la tasa de política monetaria es la que más está moviendo la brújula de los depósitos bancarios.

Oro – En esta oportunidad cedió el primer puesto de la mejor inversión mensual, pero aun así, mantiene la consistencia que le exigimos a éste activo en periodos de alta volatilidad e incertidumbre, ya que anotó mas de 6% en el mes, manteniendo el primer puesto (por ahora cómodo), como el mejor activo de los que analizamos mes a mes (a excepción del Bitcoin). Es cierto que la criptomoneda se anotó una suba muy interesante éste mes (analizada más abajo), dejando al oro en segunda posición si contamos a todos los activos analizados. El oro está dejando en los primeros 4 meses del año más de un 11% de retorno, lo cual es muy redituable teniendo en cuenta el contexto en el que se encuentra el mundo. Nuevamente reitero: es la función del metal precioso, desde hace cientos de años, y nuevamente nos demuestra su efectividad. Si bien son valores muy interesantes, para tomar ganancia, aun no existen por lo menos en el análisis técnico, indicios que nos hagan tomar una decisión de venta, por lo menos al mediano/largo plazo. En el corto, dependerá de como se comporte la renta variable, ya que podría haber una leve tendencia bajista. Es importante, por lo menos en mi opinión, tener un porcentaje de éste metal (nunca toda la cartera ni porcentajes tan elevados). La diversificación siempre tiene que estar presente.

Petróleo (WTI) – Tapas de diarios, valores negativos, gente preguntándose si el petroleo es gratuito, incertidumbre por un “colapso” mundial, miedo, y tantas otras cosas, es lo que nos dejó el valor del barril de Texas en Abril. Al fin del mes bajo análisis, no es que se hayan resuelto todos los problemas, pero los futuros recuperaron un 47% del valor en los últimos días. En cierta forma, yo había mencionado el mes pasado, que habiendo sufrido una baja del 54% y si los mercados comenzaban una recuperación, debía ser acompañada por el commoditie energético. La realidad es que como hago explícito en el cuadro “Acierto/Desaciertos”, no fue así. Es cierto que la baja de éste mes solo fue de un 8%, pero también es importante resaltar, que fué el unico activo de los analizados que bajó en el mes, mientras que el resto tuvo crecimientos superiores al 2%. La manipulación del precio que reitero siempre, en base a decisiones que entre otras cosas tienen que ver con la producción, no fue ajena en este período; pero tampoco los que se encargan de pactar los valores, hicieron mucho para que no pase. Hoy en día hay exceso de petroleo que no está siendo consumido por los países, y como no depende de tener un depósito donde guardarlo, sino que es más complejo el tema, no hay “lugar” donde almacenar la producción que como bien anticipé en el informe de marzo, nunca la pararon. Entonces, los “sorprendidos” somos los mortales, mientras que los miembros de la OPEP, potencias productoras, EUA, etc. seguramente sabían muy bien que algo así iba a pasar. En cuanto la vida en el mundo deje de ser restringida, mayor será el consumo energético, y exista un consumo de los actuales stocks que se tienen para comercializar. Dudo que la reactivación dispare el precio del commoditie, pero problablemente podamos haber visto un piso durante abril.

Bitcoin – La extrema volatilidad de las criptomonedas se hizo presente en abril, posicionándose como la mejor inversión, y si esto fuera poco, ubicándose en el YTD como el mejor activo con un 22% en lo que va del 2020 (el doble que el oro). No llama para nada la atención su comportamiento, básicamente porque es “intrinseco” de las criptomonedas, pero además, es valioso mencionar que muchos analistas consideran que se esté descontando un aumento del precio más que interesante, a producirse a partir de mayo, dado que se estará llevando a cabo un “halving” programado, que es cuando se reduce el beneficio de los mineros por minarlo. Este no será el primero que “sufra” el bitcoin, sino el tercero en su historia. Los comportamientos en las dos oportunidades anteriores, impactaron en un aumento muy importante de su valuación, por lo que se espera que esta vez no sea la excepción; ya que al reducirse el precio por minar bitcoin, inversamente proporcional lo haga el activo en sí. Veremos si el aumento ya se encuentra descontado (como sucede con las acciones), o si efectivamente este mercado revolucionario actúe en consecuencia. Si vamos al análisis técnico, este nos muestra un ascenso similar al de los mercados, por lo que no sorprende su recuperación. Para que los inversores tengan en cuenta: AGI se expande, llevando a cabo asesoramiento en criptomonedas. Si desea incursionar en nuevas tecnologías o las necesita para hacer transferencias al exterior, puede consultar sin compromiso.

USA (S&P 500) – Pasamos de estar a uno de los peores meses de la historia a tener uno de los mejores en muchos años. La recuperación llegó con un 13%, dejando todavía un 10% negativo en el año. Recuerden que habiamos finalizado marzo en el umbral bajista (20%), el cual no se confirmó, por lo tanto, aun estamos en zona de corrección. La realidad es que las opiniones son muy diversas y me resulta algo “cómico”, ya que siendo el indice mas estudiado del mundo, depende a quien uno escuche, lo que pueda llegar a decir: “en el corto plazo bajará” o “en el corto plazo subirá”. A ver, los que dicen lo primero es porque la suba en el mes de abril fue muy importante (y coincido), por lo que podrá existir una toma de ganancias, que impacte en los precios; también las estimaciones son muy negativas para la economía por lo que muchos consideran la recuperación un tanto exagerada (recordemos que los actuales sistemas de trading, entre otras razones, están cambiando la percepción de los tiempos para bajas o subas). Por el lado de los “optimistas”, la baja que se tuvo pudo haber sido algo exagerada y por eso ahora se está recuperando rápidamente; también que los precios ya encuentran descontada toda mala noticia que hubo durante el mes de abril, sobre todo con la tasa de desempleo que probablemente duplique la de la crisis del 2008 con un 20%. Las opiniones son muy disimiles y los argumentos pueden ser validos de ambos lados de la vereda.

Si yo tengo que emitir mi opinión personal, no vería todo tan blanco o todo tan negro. Es cierto que cuando se vaya dejando de lado la peor parte de la pandemia, la economía tenderá a recuperarse y las acciones anticiparse a esos valores que corresponden; pero por otro lado, considero que la vorágine que la economía venía teniendo hasta el momento se reducirá de alguna forma (menos gente transitando, menor límite de capacidad en transportes, espectáculos, lugares públicos, empresas que no podrán abrir, menos consumo, etc.). La reacción de los inversores mas dispuestos al riesgo, comprando en valores mínimos, ya tiene un gran porcentaje de ganancia en muy poco tiempo, y dada la incertidumbre existente, no sería nada sorprendente que tengamos un mayo de neutro a algo negativo. Es más, se me viene a la cabeza la frase que se utiliza en Wall Street “Sell in may and go away”. Este puede ser un mayo en el que se cumpla con éste aforismo.

El Nasdaq 100 (el índice de las empresas más importantes del mundo tech), ya se encuentra en terreno positivo, anotando en el mes de abril un 15% (la segunda inversión mas redituable), confirmando al sector tecnológico como el más sugerido para invertir! Lo comentado para el S&P 500, vale exáctamente para el Nasdaq en el mes de mayo.

MAYO – El análisis debe hacerse de acuerdo a cada activo en forma exclusiva, lo cual fuí haciendo en cada uno de ellos. No creo que esté “todo resuelto”, yo creo que estamos en etapas de mucha volatilidad, ya que los valores en % que se observan no son normales o de promedio, por lo tanto, sería apropiado y prudente ver movimientos mas cercanos a éstos, tanto diarios como semanales y mensuales. Creo que en forma general, respecto a los indices de acciones, estemos mas cerca de ver valores neutrales a negativos que positivos para el mes en curso, pero si así no fuese, y veamos un resultado positivo respecto a abril, no debería ser significativo. Las recomendaciones a largo plazo se renuevan: acciones tecnológicas, algo de cripto, oro, y liquidez. Para Argentina, podemos también tener en cuenta acciones del país. Siempre dependerá de los objetivos y plazos que cada inversor tenga.

En Argentina, voy a reiterar casi todo lo que dije en marzo, ya que solo se ven acciones de parte del gobierno de cortísimo plazo con impacto en la economía en el mediano y largo, mas la ratificación del default, (que espero sea uno de los puntos de “desacierto” del mes que viene, porque en ese caso nuestra economía y país tendría un respiro para hacer algo por su República).

¿En qué invertir? Este es un momento muy complicado, si el perfil es conservador, aun así existen la compra de dólares a través de BALANZ, y fondos en Pesos de liquidez inmediata y bajo riesgo (El Fondo Balanz Ahorro en pesos otorgó para Abril mas de 3% en pesos en un mes, muy superior a lo otorgado en muchos plazos fijos, que en algunos casos no superaron el 2%).

“No importa el contexto, si es malo o bueno, SIEMPRE hay oportunidades para ir moviendo los excedentes que se tengan”.

Envíame un mensaje o mail, y si es necesario, se coordina una entrevista por Skype. Las posibilidades están a tu alcance.

Disclaimer en www.andresginversiones.com