El primer semestre viene con renovación en sus gráficos de acuerdo a la naturaleza de los activos, para una mejor comprensión y dinámica de lectura.

- Principales Indices en USD comparados (USA + Merval en CCL).

- Estadísticas Argentina (Merval en Pesos; Inflación y Dólar).

- Commodities + Bitcoin

- Tasas de Argentina (Leliq, Badlar, Riesgo Pais).

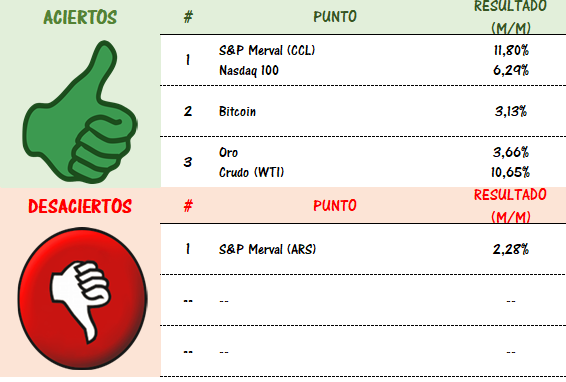

Pero antes de comenzar; la auto-evaluación mensual en “Aciertos y Desaciertos“

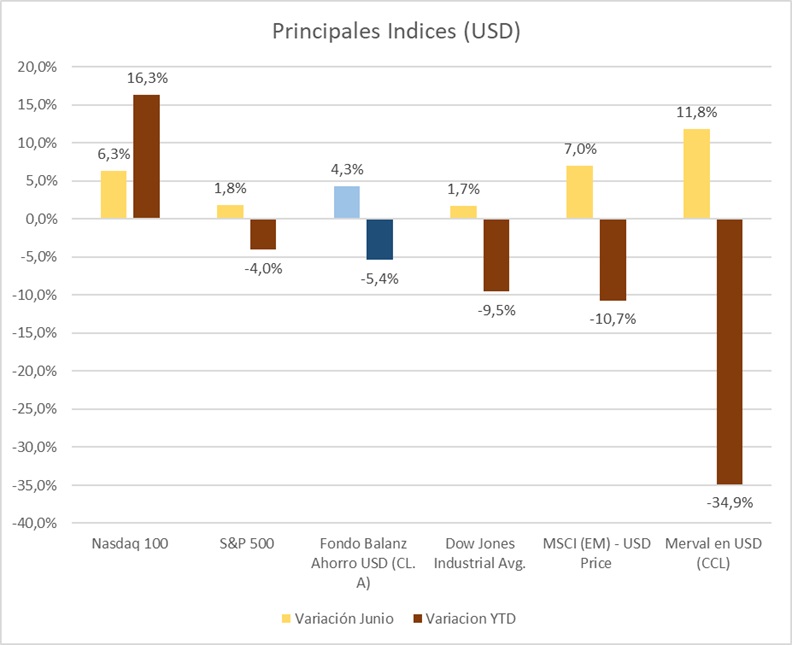

Principales Indices en USD

Merval en USD (CCL), como se observa en el gráfico resultó ser el indice con mejor rendimiento del mes, superando a todos los de USA y mercados emergentes. No es una sorpresa para el que viene leyendo estos informes, ya que en el anterior, en base a un informe interesante de Claudio Zuchovicki, el Dolar tecnicamente (por lo menos el MEP/CCL), se encuentra a valores muy elevados históricos. Como si fuese (o no) una profesía autocumplida, el estado sigue restringiendo el acceso a los mercados de divisas, por lo que en Junio, el precio descendió lo suficiente para el alza en pesos del Merval (la cual fue poco significativa – ver abajo), escale por encima del 11%. Como se observa en la imagen debajo, actualmente se encuentra en una zona de definición, marcando por chartismo un banderín, que podría indicar una caída para el mes de julio. Aún así, no es tan consistente, ya que está en zona de soporte por media movil y además el RSI y MACD no están definidos. Mucho tendrá que ver que sucede con el acuerdo con los bonistas el 24 de julio.

En mi opinión, luego de una baja muy importante que sufrió el CCL durante junio, no deberíamos esperar grandes movimientos al alza del indice en USD.

El movimiento que vemos en el gráfico en junio, responde a una primera “etapa” de alza muy grande, con el que llegó a superar los 400 puntos, momento en el cual el Indice en ARS comenzó a bajar, al igual que lo venía haciendo el Dólar CCL.

USA (S&P 500) – Si bien la recomendación del mes pasado fue algo cauta, con argumentos a favor y en contra de una continuación al alza del principal índice, de hecho, así fué como terminó el mes, con un porcentaje relativamente bajo o estable (en momentos de baja volatilidad es una suba más que interesante), de 1,8%. Lo cierto es que si esperaba un retroceso o toma de ganancias, eran de aquellas empresas tecnológicas que lideran el S&P 500, dejando lugar a otras “menos de moda”. Si bien la ambigüedad que expuse en el anterior informe estuvo alineada a lo que sucedió, los argumentos fueron los contrarios, ya que las empresas tecnológicas siguen sumando y rompiendo records, mientras que “el resto” se mantuvo más cauta.

Esto último nos deja una enseñanza, que la comparto con ustedes, porque aun estudiando todos los días como funciona el mercado, hasta los analistas con mucha mas experiencia que uno, les cuesta hacer el ejercicio de decir: “la tendencia se debe seguir, hasta el límite”. ¿Y cuál sería el límite? Ahí es donde entramos con el análisis técnico y estrategias de trading, que en forma previa, nos permitan salir cuando el analista considera que la tendencia se rompió.

Es muy interesante ver algunas consideraciones del gráfico del S&P 500 durante Junio:

- En los primeros 6 días tuvo un rally de 6% (confirmando mi postura para hacer trading de corto plazo mencionado en el anterior informe).

- Fué ese el momento en que tocó el valor del inicio del año y rebotó, también ayudado con una previsión negativa sobre el futuro manifestada por la FED.

- Pero además, el RSI daba sobrecompra. Momento en que se podía salir sin dudarlo.

- El resto fueron dos rebotes que dejaron al SPX en el 1 %.

A nivel de AT, podemos ver una situación muy similar a la descrita el mes pasado, intentando cerrar el gap que se abrió el 11/6, lograr llegar a los valores de inicio del año y ver si con algo de volumen se superan. Ese sería el panorama, el cual puede quedar frezzado en una tendencia lateral o irse para abajo (lo cual estimo menos probable, salvo por el próximo informe del PBI de USA).

Nasdaq 100 – En línea con lo que mencione sobre el S&P 500, si bien hubiese tomado ganancia el mes pasado, insisto que a la tendencia hay que seguirla, y eso es lo que nos demuestra el Nasdaq día tras día.

Es el único indice en dólares en positivo en el año, y por un porcentaje muy elevado, para un momento de la historia que nos encuentra en una crisis sanitaria no esperada. De acuerdo a los números, parece que las acciones tecnológicas no sufren de ningún virus, ni consecuencia sobre el estado actual de USA y el mundo; pero si bien parecen infalibles, este porcentaje no es sostenible en el mediano plazo/corto plazo. Lo cual, debería llevarnos en algún momento del nuevo semestre que comenzamos a una toma de ganancias prudente para la ocasión. De hecho el RSI muestra al 02/07 una divergencia bajista, muy interesante para entrar en corto.

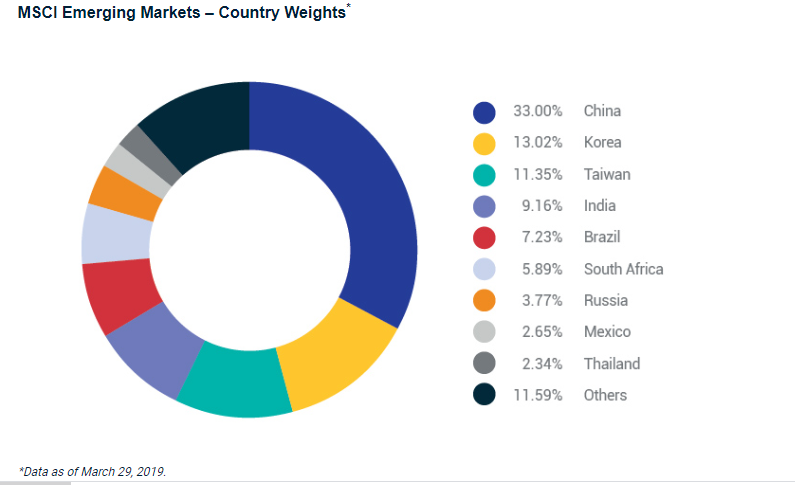

MSCI (EM) – un nuevo índice incorporo en el análisis mensual de los mercados, el cual me parece muy apropiado traerlo al estudio que llevo a cabo, teniendo en cuenta que de acuerdo a cómo se compone la economía mundial, pasa a ser de gran importancia.

Para los que no lo conocen es el Indice de los Mercados Emergentes que lleva a cabo Morgan Stanley Capital Index.

Dejando de lado los detalles metodológicos, me parece mas importante compartir la exposición que representa este índice:

Como ven, las empresas más importantes de las llamadas BRICS (Brasil, Rusia, India, China y Sudafrica), es decir, los nuevas grandes potencias económicas emergentes del mundo, mas otras naciones de peso internacional.

El último mes cerró con un alza increíble, dejando a tan solo algunos puntos de distancia del Dow Jones Industrial Average. La realidad lo considero de gran importancia, ya que las economías emergentes, son las que mayor crecimiento se espera que tengan en los próximos años, incluso por sobre USA. Esto tiene que ver con muchas razones, pero sobre todo, porque si bien la volatilidad es mas elevada en los países que no son zona Euro y USA, se convierten en los receptores de aquellos excedentes que en USA no otorgan los mismo rendimientos. En las próximas ediciones, seguiré profundizando…

EXTRA

En el gráfico incluyo como referencia al Fondo Común de Inversión de Balanz, que si bien no representa a un indice en particular, sino que invierte en deuda corporativa argentina, me pareció útil, ponerlo junto a los principales indices, para usar (si bien técnicamente no corresponde), pero como una especie de brújula o benchmark.

Además, de considerarlo un gran fondo para invertir, porque salimos del riesgo soberano (gobiernos), ganamos liquidez y la posibilidad de invertir los excedentes en empresa de primer nivel, es una inversión 100% en dólares MEP (sin necesidad de sacar el billete del país).

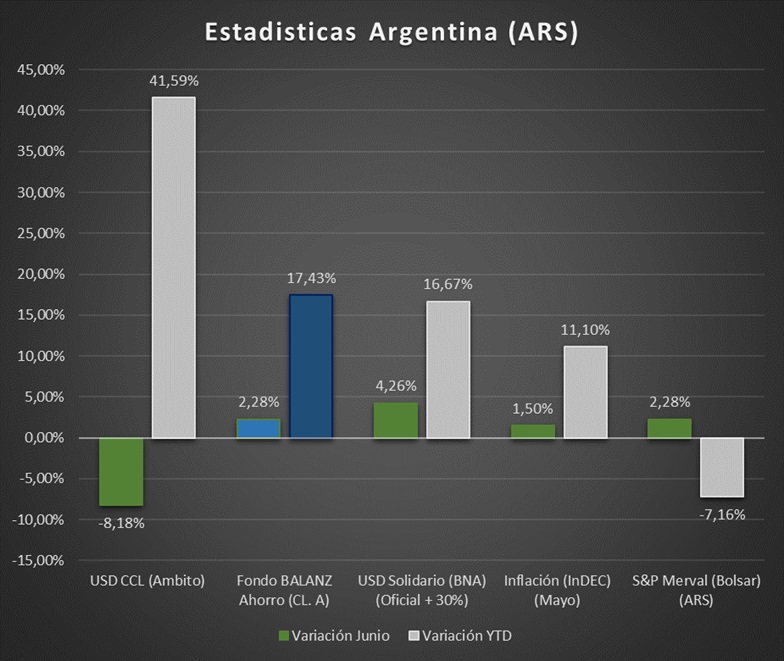

Estadísticas Argentina

S&P Merval en ARS – Teniendo en cuenta que éste análisis depende en cierta forma de lo que pasó con el homónimo en CCL, también resulta interesante hacer una división del mes de junio en dos partes: hasta el 08/06, donde el conjunto de las principales empresas en Argentina obtuvo casi ¡30% de alza! un porcentaje tan elevado que para aquellos traders, fue una excelente oportunidad para tomar ganancias, tanto de meses anteriores o de apenas 1 semana!

Luego comenzó una toma de ganancias, que se encuentra formando un HCH (Hombro – Cabeza – Hombro), figura chartista que indicaría una perforación a la baja en velas diarias por debajo de 38.000 puntos. La teoría indica que el pico máximo podría darse vuelta, lo que nos llevaría a valores por debajo de 30.000. Si bien parecería ser poco probable que eso suceda, es para seguir de cerca porque la figura es considerada de gran peso en el Análisis Técnico.

Para entrar en acciones, y luego de recomendaciones durante todo el primer semestre, esperaría que haya una mejor señal de entrada. Aquellos invertidos, es momento de revisar estrategias.

Lamentablemente, el primer semestre nos dejo más de 7% en baja, pasando a ser el índice más castigado y como una paradoja de nuestro país, dándonos un mensaje “subliminal” que es: “el que apuesta por empresas Argentinas, pierde”. Si bien no lo creo así, hay que aceptar los malos resultados de la actualidad.

Recordemos que si bien soy un defensor de nuestro mercado, también sugiero permanentemente carteras diversificadas.

USD / ARS – Solo algunas palabras por el tipo de cambio: vengo diciendo desde principios de año, que el dólar oficial acompañará a la inflación. Esto se viene confirmando mes a mes, dejándonos a mayo con una diferencia entre ambos valores de nada más que el 0,80%. Probablemente, con la publicación del dato de junio, el dolar le saque algunos puntos de ventaja, ya que la inflación vendrá deprimida por los acontecimientos extraordinario que venimos pasando. Aún así, el porcentaje de devaluación, se hace sentir cada vez más y como también vengo mencionando, es importante cubrirse con activos que “linkeen” a dolar; con dólar mismo (se considera el oficial o MEP); y otras herramientas que me pueden consultar.

Una nota importante

Como analista uno no puede comparar “peras” con “manzanas”, por eso (y por ejemplo), un acierto con el Merval en CCL, puede no serlo con el Merval en ARS; ya que en uno estaremos evaluando el tipo de cambio, mientras que en otro, no. De todas formas, los puntos de vista, están abiertos a opiniones (eso es lo interesante de las finanzas).

Yendo al punto, el CCL cerró el semestre con más de 41% de alza, lo que para la gran mayoría que tenía dolares el 31/12/2019, puede representar ese porcentaje de incremento en los pesos que obtendrían si vendiesen los mismos. Este es el punto que hay que analizar, porque si bien en cierta forma ésto es cierto, (ya que el valor MEP estuvo “alineado” a éste), las restricciones existentes, hacen que éste valor pueda ser mayor, menor, o con algo de “suerte” o timming, similar. Es un dato que nos dá cierto parámetro para valuar en pesos los dólares que tenemos, pero ningún valor (incluso los publicados en los medios y fuentes oficiales), pueden ser considerados prácticamente definitivos, ya que el mismo se comporta de acuerdo a oferta y demanda de los bonos.

EXTRA

En el gráfico incluyo como referencia al Fondo Común de Inversión de Balanz Ahorro, que si bien no representa a un indice en particular, sino que invierte en deuda corporativa argentina, Bonos, y otros activos de bajo riesgo, me pareció útil, ponerlo junto a los principales indices, para usar (si bien nuevamente no corresponde), pero como una especie de brújula o benchmark.

Es un fondo permanentemente sugerido para cubrirnos de la inflación, y de hecho, se vino observando desde su comienzo en el año, el retorno superando al valor del USD Oficial + 30%.

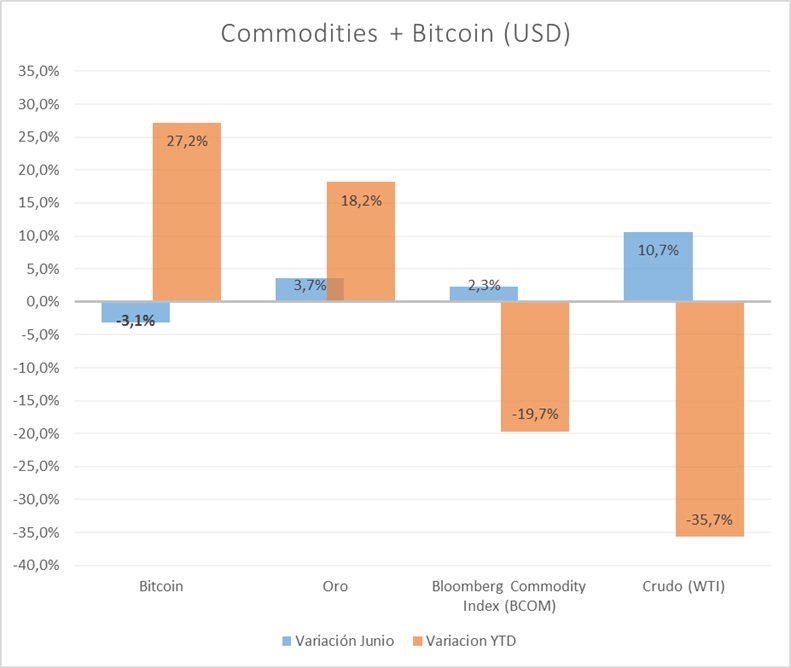

Commodities + Bitcoin

Bitcoin – Decir que fue un mes negativo para el Bitcoin sería tomar una postura demasiado detallista, ya que no es un activo que se caracterice por su reducida volatilidad. Pero aún así, esto último fue lo que caracterizó a la moneda “virtual” durante Junio, ratificando lo que sugiriera el mes pasado (“no tomar posiciones hasta que haya una perforación de resistencia” por arriba de los USD 10K). Lo sorprendente en el mes analizado son los movimientos tan reducidos evidenciados en los valores diarios, los cuales no llegaron a superar los 5,02% al alza y el 3,13% a la baja (con lo que finalizó). Renuevo recomendación para julio.

Respecto al semestre, y si bien es una inversión no regulada, termina siendo imbatible comparado con otros commodities (aquellos que no lo consideran como tal, no es la intención aquí hacer un análisis particular, a los fines del reporte que realizo, lo considero más cercano a un activo de resguardo, que a un indice de valoración de empresas). Para que los inversores tengan en cuenta: AGI se expande, llevando a cabo asesoramiento en criptomonedas. Si desea incursionar en nuevas tecnologías o las necesita para hacer transferencias al exterior, puede consultar sin compromiso.

Oro – A pesar que el Nasdaq 100 y la “locomotora” de las tecnológicas no para de subir, observen, como el futuro del oro, de forma “tranquila”, y luego de tener una primera quincena que estuvo algo en rojo, se despertó, consiguiendo un rédito que mantiene y cierra el primer semestre como el activo (comparado incluso con índices) de mejor valoración con un 18%. Habiendo cerrado un buen mayo con mas de 2,50%, yo había sugerido mantener posiciones, lo cual y si bien no sorprende, es el activo estrella que vengo sugiriendo desde septiembre de 2019!. Este mes superó el 3,50%.

La tendencia se mantiene, y con mercados en máximos adquiere más valor (aunque la reciente historia también nos demostró que un retroceso natural no debe ser mal visto).

WTI (Petróleo o Crudo) – Luego de más de un 88% de recuperación en mayo, los 10% de junio nos dejan con sabor amargo. La realidad es que el semestre cierra un porcentaje de más de 35% a la baja del barril, lo que en definitiva refleja cierto parate de la actividad económica del mundo. Si bien vemos en los indices que “ya estamos recuperados”, la realidad es más profunda que eso. Aun así, seguimos viendo cierto avance en los precios, aún con estimaciones que mencionan que el sector no se recuperará definitivamente sino hasta el 2021, lo cual no lo considero inapropiado. Fui determinante al mencionar que junio sería positivo, a los traders que me siguen, bienvenida ganancia.

Julio es más incierto que los meses anteriores, porque pareciera que luego de tocar los 40 USD el barril, cuesta más que suba (o mejor dicho, no “quieren” que suba). Probablemente sea una barrera que se despejará con decisiones de los petroleros + la actividad económica + particularidades del sector. Si tengo que emitir una opinión para julio, podría ser un periodo de acumulación, ya dejando de lado porcentajes tan elevados, ya sea al alza o baja.

¡NUEVO! Además del índice de Mercados Emergentes, sumamos el usado para los Commodities: Bloomberg Commodity Index (BCOM) – Es un índice que me gusta, porque no solo tiene en cuenta el Crudo y Oro, sino también otros activos como: Gas, Soja, Maiz, Aluminio, Zink, Acero, Azucar, Café y Algodón.

Este, si bien puede ser utilizado como benchmark de cualquier commodity que analicemos, su composición resulta ser muy heterogénea respecto al activo contra el que hagamos la medición. Aún así, es muy revelador en éste primer semestre, que el mismo haya tenido una baja apenas superior al 19%, es decir, una media de la suba del oro y la baja del petróleo. En futuras entradas, ampliaremos con otros activos.

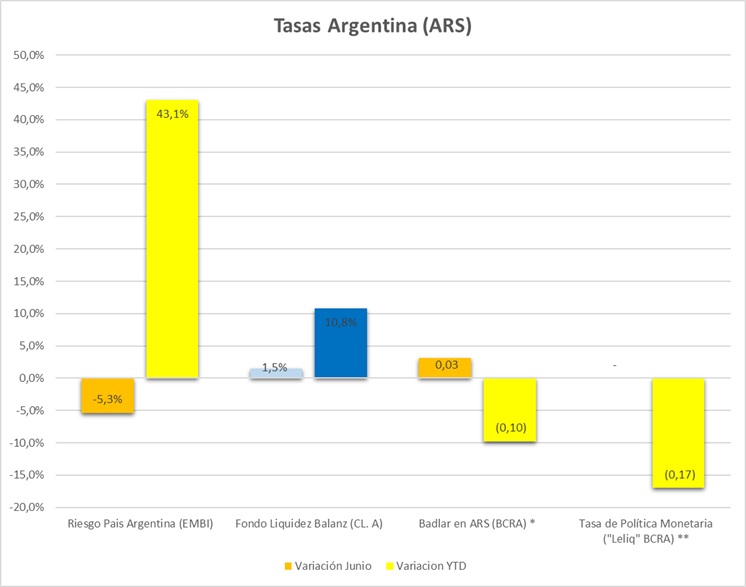

Tasas Argentina

Riesgo País (EMBI+ Elaborado por JP Morgan) – éste índice está ligado exclusivamente a lo que suceda con los bonistas. Como se extendió el plazo nuevamente para el acuerdo al 24/07, lo cual como venimos diciendo demostraría cierta buena voluntad de parte de los acreedores (de hecho según lo estudiado por analistas especializados, no habría un tema financiero que discutir, sino político-legal), es que (seguimos) observando una baja, que en este casó no superó el 6% respecto a los 25% que habíamos tenido en mayo. Los valores, de todas maneras en un mundo en tasas en cero o reales negativas, es excesivamente alto.

Tasa de Política Monetaria y Badlar – La primera sigue manteniéndose en 38%. Personalmente no modifico en nada lo que dije en el informe del mes pasado. Es cuestión de seguir esperando a ver que decide el gobierno, sus ministros y asesores de economía, y aunque no se diga, y yo interpreto, también en conjunto con los bancarios.

Y en linea a lo que sucede con las Leliqs (y la presión por no ascender ésta tasa de parte del gobierno), se encuentra la tasa Badlar (y de Plazos Fijos de particulares), que sigue recortando puntos, con el propósito de no incentivar la dolarización de las carteras. Veremos hasta cuando soportan éste spread, que en mi opinión, es irresistible, sobre todo para los bancos.

Un dato de color … negativo. Las famosas LELIQs

En julio del año pasado, el actual presidente en campaña, prometía (o por lo menos tenía la intención), de aumentar un 20% a los jubilados con los intereses de las Leliqs. Lo que por lo menos, a mi me hacía pensar que en lugar de “darles” a los bancos una tasa libre de riesgo para que sea “trasladada” a plazos fijos y así descomprimir la fiebre por el dólar; iba a destinar ese presupuesto a aumentar los castigados salarios de los jubilados.

Sin entrar en cuestiones coyunturales, prioridades y posibilidades de llevar a cabo tal tarea, lo cierto es que existía, a priori, una voluntad de re asignar recursos.

Lo cierto es que, según lo analizado por Leonardo Guidi de Grupo Carey, en base a estudios de economistas, el stock actual de Leliq más Pases Netos (éstos últimos se pueden interpretar como renovaciones de compromisos), superan hoy en día los 2,5 billones de pesos. Este último dato carecería de sentido si no lo comparo, ¿contra qué? las tan conocidas LEBACs que fuesen iniciadas por el último gobierno de Cristina Fernández, e impulsadas por el de Macri; el cual llegó a tener el stock más alto entre abril y mayo de 2018 con “apenas” 1,5 billones de pesos.

Los que no entienden la diferencia entre Leliq y Lebac: son instrumentos a muy corto plazo usados por el gobierno para reducir la base monetaria y evitar impacto en dólar, precios, etc. ¿Cómo se financia? Hoy en día con emisión monetaria (sin respaldo).

¿Por qué usted no puede invertir en Leliq? Porque es un negocio que el estado le provee a los bancos, donde tácitamente está implicito que acompañen a la tasa de los plazos fijos. Lo cierto es que ésto último viene ocurriendo sólo cuando existe una presión del gobierno, lo cual existe un doble juego un tanto lamentable, ya que por un lado le brindan una tasa altisima por mes a los bancos, pero por el otro, tienen que estar exigiendo (y no de palabra, sino por comunicaciones y directivas de BCRA), subas de tasa; cuando debería ser más automático.

La historia en el 2018 sabemos como terminó: explotó la bomba de Lebacs, la gente se fué al dolar (que era libre), se devaluó, fuimos a pedir financiación al FMI, y así Argentina ratificó y le puso la firma a una crisis que ya era inevitable.

La pregunta final sería ¿por qué ahora la “bomba de Leliq” sería diferente, teniendo en cuenta que a diferencia del 2018, no tenemos acceso a los mercados? En parte por las restricciones que vemos se vienen dando, pero ¿será suficiente? Todo indica que NO, traduciéndose post cuarentena en: inflación mas devaluación.

Consideraciones finales

Para tener en cuenta en éste nuevo semestre que arranca, puedo dejar algunas consideraciones:

- Cartera bien diversificada + liquidez en moneda dura.

- Recomendación en renta fija de baja volatilidad + Oro.

- Real State a través de fondos de REITs (consúltenme).

- Renta variable con activos muy bien seleccionados, sobre todo de USA.

- Fondos en pesos linkeados a dólar.

- Tomar más posiciones en forma posterior al arreglo de deuda (perfiles conservadores).

- Evitar la liquidez usando fondos asignados a tal fin.

- Asignación entre un 5 y 10% para operaciones de más riesgo / volatilidad: Criptoactivos, trading, etc.

Disclaimer a disposición en la página principal.

Si querés invertir, tenes consultas o dudas, comunicate sin compromiso.