La evaluación de ganancias y perdidas, y su comparación permanente con diversos instrumentos y estrategias, son fabricantes de ansiedad en muchos inversores. Trataré de profundizar, bajo mi perspectiva, como determinamos ganadores y perdedores.

¿Qué es lo primero que piensan cuando ven la imagen superior?

Lo mas probable es que digan: “libertad”, “llegada”, “independencia” y hasta “felicidad”. Pero, ¿si la persona de la foto no tuviese los brazos abiertos? Muy probablemente su respuesta cambiaría, porque la expresión no sería del todo concluyente con la postura. Resumiendo, para muchos, el individuo de la foto es un ganador, y para otros podrá ser un perdedor… por el simple hecho de no tener nada.

Aunque me ponga a toda la bibliografía en contra, la primera conclusión a la que arribamos es que ganar y perder, es absolutamente relativo, ya que, entre otras cosas, no existe un parámetro adecuado si no hacemos una comparación (entre períodos, naturaleza, individuos, empresas, etc.). Además, todo puede cambiar si incluimos en nuestro vocabulario las frases “dejar de ganar” o “dejar de perder”, que incluso pueden ser tomadas como “perder” o “ganar”, de acuerdo al costo oportunidad.

DECALOGO DE RESULTADOS AGI

A modo de pre conclusión, tengan en cuenta el “Decálogo de resultados AGI”. Realizado completamente en base a mi experiencia, la cual considero de suma importancia para la evaluación de sus ganancias o pérdidas:

- “Uno nunca se equivoca cuando gana”.

- “El hubiera no existe”.

- “Respetar la estrategia nos definirá si llegamos al objetivo (ganancia), o no.”.

- (En línea con el punto anterior) “Se debe anclar objetivos a través de parámetros medibles (con antelación a realizar la inversión)” (pueden ser los utilizados comúnmente o aquellos que nosotros deseemos usar).

- Alternativamente al punto anterior: “Hay que tener un objetivo puntual”. Ejemplo: quiero ahorrar por un año para comprar un auto. (De todas formas no debería ser usado en forma aislada).

- “No podremos ganar siempre”.

- “Solo podré eximir la evaluación de una operación puntual, si es parte de un conjunto de inversiones establecidas de antemano”. Alternativamente podría decir: “Asumo una perdida temporaria, para invertir en otro activo, para lo cual después evaluaré el resultado final”. (Se insiste en tenerlo definido con antelación a empezar a operar).

- “No analizar pérdidas o ganancias no realizadas por haber vendido una posición”.

- “No considerar en nuestra bitácora de operaciones, los resultados positivos obtenidos por un cierre de operación sin estrategia ni argumentos técnicos”. Las emociones, no deben evaluarse, a menos que obtengamos una pérdida. Una salida por argumentos emocionales, sin respetar ninguno de los puntos mencionados, si bien puede darnos ganancia, no debe ser estudiada como tal. Contrariamente, si debe llevarse a cabo con una pérdida.

- “No darle importancia a las noticias, los medios informáticos, las comparaciones que ellos hacen, y el clásico título ‘…desde el mínimo al máximo rindió x%…’”, ya que sobre todo en esto último, es muy poco probable que podamos identificar el piso y el techo, sino hasta el día después.

Extra. “No se puede medir o comparar lo que no se tiene o a lo que uno no tiene acceso”. Ejemplo: “invertí en CSCO a un mes por 500 USD; pero me di cuenta que AMZN rindió el doble que CSCO, entonces deje de ganar un monto muy elevado”. Ahora la pregunta es, sabiendo que una acción de CSCO vale menos de 50 USD y una acción de AMZN vale mas de 3000 USD, ¿podía comprar AMZN?. La comparación de uno, podrá no ser la comparación de otro; ya que los accesos que uno tenga, podrá no tenerlos otro inversor. Las comparaciones deben adecuarse al acceso que éste tenga y a sus propias limitaciones (y más adelante también veremos los perfiles de riesgo).

Alternativamente, también hay que tener en cuenta aquellos que partiendo de montos muy elevados de capital, buscan tasas insignificantes. Ejemplo: si la persona tiene como objetivo obtener 1000 USD mensuales, y para ello cuenta con 1 millón de USD de capital, probablemente el objetivo del % buscado sea irrisorio, pero eso no lo convierte en un “perdedor” por no haber superado el índice S&P 500 (por poner un ejemplo).

Vamos al desarrollo

Ante preguntas sencillas, en donde se involucran palabras simples, me gusta repasar lo que dice el Diccionario de la Real Academia Española:

Ganar: codiciar, cosechar, desear con avidez, mirar con ansia. Adquirir caudal o aumentarlo con cualquier género de comercio, industria o trabajo. Y luego, varios tipos de ejemplos en donde se repite palabras como: obtener, conquistar, captar, aventajar, etc.

Perder: dejar de tener o no hallar aquello que se poseía. Desperdiciar, malgastar. No obtener lo que se disputa. Etc.

Está clara la diferencia entre uno y otro caso, pero es insuficiente. Vayamos a un ejemplo concreto:

El día 01/01 (dia/mes), deposito $ 1.000 a una tasa del 10% a un mes. El día 01/02 obtengo $ 100 de renta, totalizando $ 1.100.-. De acuerdo a la explicación conceptual, gané $ 100.-.

El que se guía por aspectos puramente conceptuales, estará satisfecho de haber obtenido una ganancia a partir de un monto de dinero que entendemos no iba a necesitar por el período que lo destinó a la inversión.

La cuestión cambia (y rotundamente), cuando entra en juego otra palabra: “comparar”.

Posibilidades de inversión: indeterminadas

Entonces, se abre el juego a que la palabra “ganar”, se puede convertir en “perder”, o lo que para uno es una pérdida absoluta, para otro puede ser una ganancia absoluta. Y aquí comienza el juego… porque existen tantos tipos de análisis, como opciones, y personas hay en este mundo; ya que si debemos ponerle un número a las alternativas posibles de inversión para una persona, llegarían a ser casi infinitas. ¿Por qué? Observen:

Posibilidades de inversión en una moneda (sólo al fin del ejemplo): 20 (lo simplifico a: Plazo Fijo, Cinco Bonos Diferentes, Cuatro tipos de fondos comunes de inversión, Futuro de dólar, Futuro de Petróleo, Futuro de Oro, siete acciones de diferentes sectores).

Monto de inversión: de 1 peso a indeterminado.

Plazo: de 1 dia a… ¿99 años? ¿Y si deseo realizar una inversión “perpetua” para un nieto? Entonces también debemos decir, que plazos hay indeterminados (Por ejemplo: existen acciones de empresas en USA que tienen mas de 100 años, por otra parte, en el año 2017, se emitió un bono en nuestro país a 100 años).

Entonces, una persona podría optar por 1 posibilidad de inversión en un tiempo determinado y con un monto; mientras que otra podría optar por dos posibilidades de inversión, en diferentes plazos y por diferentes montos; y así podríamos seguir de manera infinita.

¿Cómo determinamos el resultado?

Si bien la teoría nos indica que al llevar a cabo una cartera (inversiones de diferentes tipos), el análisis de rentabilidad debe ser considerado por el total; otros podrían optar por metodologías diferentes. Por ejemplo, evaluar sus resultados en forma separada (probablemente lleguemos a una misma conclusión, pero la forma de exposición puede llevar diferentes interpretaciones o conclusiones).

Muchos dirán: no se puede comparar activos de diferente naturaleza; las monedas no son inversión; los futuros no son inversión; etc. Podemos adoptar un perfil altamente técnico y de acuerdo a bibliografía, análisis de expertos y consensos; optar por una interpretación conservadora o “de manual”.

Comparando resultados

Pero aún así, ¿quien puede objetar una comparación “inventada” por cualquier persona, por lo menos en el plano de las inversiones (siempre y cuando en cuestiones monetarias se pueda obtener valores de la misma naturaleza, tanto al inicio, como al final. Por ejemplo: si hablamos de inversiones en distinta moneda, considerar el costo de convertirlas en una de ellas)? Para mi, nadie, porque se adoptan criterios subjetivos que yo no puedo decir que están bien o están mal. Ejemplo:

Una persona tiene USD, adquiere la Moneda Krugerrand[1], que en forma ficticia le ponemos el valor inicial en USD 10 que a un cambio ficticio de $ 100 pesos, vale $ 1.000.-. Continuando con el ejemplo que detallamos al inicio, esta persona compra la moneda el 01/01 y la vende un mes después el 01/02, obteniendo un 10% de ganancia, es decir USD 1.

¿Puedo comparar esta ganancia, respecto al caso del plazo fijo del principio? Si, se puede, aunque algunos intelectuales de la materia, dirían: “no se puede comparar peras con manzanas, siendo la pera pesos y manzanas dólares”; o también podrían decir “no se puede comparar la ganancia obtenida de un renta fija en pesos (plazo fijo), de una rentabilidad por diferencia de capital obtenida en la compra-venta de monedas”.

Personalmente, y “haciendo un poco mas complicado el contexto”, yo diría: COMPAREMOS, pero si o si, siempre debemos hablar el mismo idioma, que en este caso se asemeja a la moneda. Y acá el caso se vuelve divertido:

Cualquiera sea la moneda que elija, la inversión ganadora en éste caso será el Plazo Fijo con el que inicié éste Post. ¿Por qué? Por el spread (o diferencial), existente entre el precio de venta del dólar (al que compramos nosotros) y el precio de compra (al que vendemos nosotros).

Ejemplo:

Considerando

Tipo de cambio Vendedor de BNA 100

Tipo de cambio Comprador de BNA 94

(el 6% de spread está basado en el diferencial existente el 03/10/2019)

Si comparamos en Pesos:

* Consideramos al Tipo de cambio comprador del BNA, ya que necesitamos vender esos dólares para obtener los pesos y comparar la mejor inversión.

Si comparamos en Dólares:

Incorporando parámetros al análisis

En nuestro país (y me parece que a los fines del análisis lo enriquece muchísimo), el tipo de cambio no solo es ampliamente usado para comparaciones, sino que además tenemos la inflación, el cual es considerado el “impuesto” distorsivo más dañino que existe en una economía estancada (en una economía en expansión, no está mal que exista en valores moderados). Pero esto no termina acá, ya que después tenemos diferentes opciones de inversión “libre de riesgo”, que van surgiendo de acuerdo a la política de turno, por ejemplo: LEBACS, LECAPS, LETES, etc.

Entonces, en el coctel de parámetros (base), para evaluar o comparar nuestra inversión, tenemos:

- La tasa fija de plazo fijo/cauciones de referencia (consideradas en nuestro país “Libre de Riesgo”). (Para hacer una analogía con USA, se consideraría la Tasa que paga un bono a 10 años o un T-Bill (Letras del tesoro)).

- Tasas de financiación a corto plazo ofrecida por el estado de turno (si hubiere).

- El tipo de cambio, el cual está compuesto en principio por dos importes (compra y venta), y un acceso libre a la moneda (sino, debemos ir al mercado más libre que haya).

- La inflación pasada, actual y proyectada.

Posteriormente, uno tiene que analizar otro tipo de activos y sus correspondientes índices (siempre y cuando sea apropiado):

- De Bonos.

- De Acciones.

- De Deuda Corporativa.

(A su vez estos se pueden abrir de acuerdo a la naturaleza, sobre todo para la deuda soberana y corporativa: ajustado al CER, tasa variable, Badlar, Dolar Link, PBI, etc.).

Lo importante: nuestros intereses

Además de los datos duros, también es necesario identificar un par de puntos que me parecen centrales:

- Objetivo del inversor.

- Plazo.

- Aversión al riesgo.

Datos que ya no dependen de factores de mercado, sino de cada inversor (incluso con asesoramiento del Agente Productor). De ésta forma, estaremos acotando el universo comparable a los límites dispuestos a tolerar por el cliente. Es decir: identificando estos parámetros, tiene criterio comparar activos de similar riesgo e incluso naturaleza. De esta forma, no es apropiado decirle a un inversor que perdió (o dejó de ganar), por haber optado por un fondo común conservador, mientras que el Indice de acciones obtuvo rentabilidades del doble o triple en el mismo período. Si su perfil es conservador, no corresponde compara su rentabilidad con la de activos de mayor riesgo/volatilidad. ¿Se puede hacer? Si, pero considero que se estarían comparando dos cosas distintas, o estarían distorsionando el análisis.

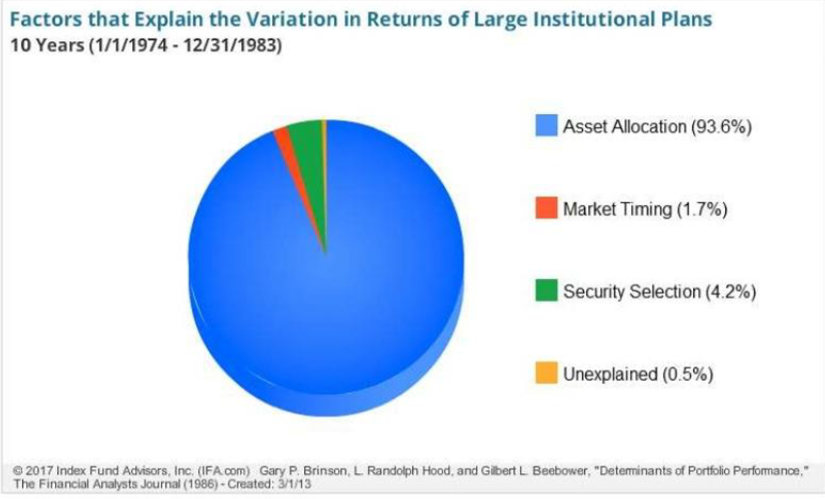

El timing

Antes de continuar, quiero que observen el gráfico que se encuentra arriba. En base a un estudio realizado entre 1974 y 1983, los factores que explicaron los retornos de capital, fueron en su gran mayoría por una adecuada selección de activos y no cuándo seleccionarlos. Como nadie sabe cuál será la próxima industria ganadora, o el precio mas barato (sobre todo en renta variable), esto se resuelve diversificando. En definitiva, el timing es (casi) irrelevante. Pero, ¿qué es el timing?… lo explicaré a continuación…

Siempre uno escucha decir: “Salí de una posición ayer, y hoy subió un 10%, por lo tanto perdí 10%”. Cualquiera puede mencionar esta frase, pero tenga en cuenta lo siguiente:

- ¿Se había planteado un horizonte de inversión? ¿Ese horizonte, se respetó? Si se cumplió, el análisis de rentabilidad/pérdida, deberá realizarse en el periodo que hayamos hecho la inversión.

- Si “salimos” antes, deberíamos contemplar los días restantes, de lo que dejamos de ganar o perder, y si salimos después, deberíamos evaluar el resultado desde el momento en que hubiéramos salido según nuestro plan, hasta el retiro efectivo de los fondos en la inversión. El resultado podría ser de ganancia o pérdida, pero a su vez, el total de la inversión pudo haber sido:

- Una ganancia que me haya hecho recuperar parcialmente o totalmente, un resultado negativo que uno venía teniendo en la inversión hasta el día del “vencimiento”.

- Una perdida, que redujo la ganancia que hubiese tenido hasta el plazo final, o una perdida que incremento el resultado negativo que venía obteniendo.

- Si “salimos” antes, deberíamos contemplar los días restantes, de lo que dejamos de ganar o perder, y si salimos después, deberíamos evaluar el resultado desde el momento en que hubiéramos salido según nuestro plan, hasta el retiro efectivo de los fondos en la inversión. El resultado podría ser de ganancia o pérdida, pero a su vez, el total de la inversión pudo haber sido:

En ambas situaciones, además podríamos compararla con una inversión libre de riesgo.

Por otra parte, no quiero dejar de lado, el análisis que amerita realizar sobre otras cuestiones, como por ejemplo: cuál fue la razón de continuar invertido, cuando el plan era otro.

- Si sabríamos que pasa mañana (tanto en la vida, como en las inversiones), viviríamos en un mundo ideal sin errores. Por lo tanto, es prácticamente imposible saber de antemano el resultado exacto de una decisión de inversión.

- Por eso, en caso de retirarme “antes” del plazo establecido para la inversión, debería tomar una decisión en base a parámetros concretos.

- Uno no pierde lo que no tiene, en todo caso (siempre y cuando corresponda), hubiese dejado de ganar o de perder. Pero son razonamientos hipotéticos que personalmente nunca tengo en cuenta, justamente por el punto inmediato anterior.

- Complementando las particularidades desarrolladas, debemos tener en cuenta un tema más: si salgo de una posición (la haya respetado en su tiempo, forma y riesgo, o no), ¿tenía un plan posterior para ese dinero? Si no tenía un plan, y saldría antes de la posición, efectivamente podría estar asumiendo una menor ganancia o recupero de perdida.

De todas formas, lo invito a imaginarse otra situación, en la que se evalúa un cálculo de ganancia con el AP de acuerdo al tipo de inversión y plazo, y se obtiene un porcentaje muy superior, pero en la mitad del tiempo. ¿Qué corresponde hacer? Aquí (y como en todo este análisis) entra un concepto llamado “costo oportunidad”, lo cual es el costo asumido de la alternativa a la que renunciamos cuando tomamos una determinada decisión. Entonces, existirían tres opciones:

- Me abstraigo de la rentabilidad obtenida, y busco cumplir con el plazo, aun con el costo de perder parte de la ganancia obtenida hasta ese momento.

- Habiendo obtenido la rentabilidad buscada en menos tiempo, salgo de la posición y me ubico en posiciones conservadoras hasta cumplir el plazo estipulado, o hasta evaluar una nueva estrategia.

- Otras estrategias, que por ejemplo puede ser Retiro un porcentaje de lo obtenido para llevar a cabo cualquiera de las alternativas del punto 2; y el resto mantengo la inversión esperando obtener mayores ganancias estableciendo un punto de salida (el cual puede ser por plazo o valor). Por otra parte (y siempre y cuando el activo lo permita), también podríamos cubrir la posición o parte de ésta con derivados, o realizando un análisis más complejo, con activos que por la historia, repliquen en sentido inverso a la inversión que venimos realizando.

De manera contraria, si estuviese perdiendo, debería evaluar el tiempo, porcentaje, etc. (Será un tema que se analizará en otra entrada, porque deberíamos revisar en qué tipo de activos nos encontramos posicionados, si tienen “capacidad” de crecimiento, si la diferencia es tan grande que saliendo y posicionándome en rentas libre de riesgo pueda recuperar lo perdido, etc).

Errores de pensamiento

¿Y si observo que otra inversión esta rindiendo mucho más que la propia? (Ansiedad + Comparación = “cóctel negativo” o “pérdida de la brújula”). Antes de tomar cualquier decisión, se sugiere revisar tus objetivos, y si se encuentra en curso. Si uno está ganando pero falta plazo o porcentaje, no hay por que salir; y si aun no se “ejecutaron” los puntos de salida (para aceptar pérdida), tampoco debería tomar esa decisión. Recordemos que si queremos, siempre vamos a encontrar inversiones que rindan mejor a la nuestra. Además, no quisiera dejar afuera lo que le sucede al comportamiento humano en algunos casos como el del siguiente ejemplo comparado:

Situación A: invertimos hoy y en 7 dias nos damos cuenta que nuestra inversión rinde un 10%, mientras que otras que en el mismo período rinden 5%. Situaciones hipotéticas que crea el inversor:

- “Mi inversión ya rindió mucho, en cualquier momento baja, hay que salir”.

- “La inversión comparada rindió la mitad, voy a salir de la que tengo, porque seguro la otra tiene mayor recorrido”.

- “Aprovecho que la otra inversión rindió menos, para invertir en esa también”.

Situación B: invertimos hoy a un plazo de 30 días y luego de transcurrida la mitad, verificamos que apenas ganamos un 3% cuando otras inversiones, están rindiendo el doble en el mismo período. ¿Qué errores puede cometer el inversor?

- Pensar que la inversión que realizó es mala y se va la otra que está rindiendo mucho mas.

- Esperar que transcurran los 30 días y si la inversión rindió menos, mantenerla hasta que rinda lo mismo que la otra (no importa si la comparación no es homogénea), es una cuestión mas bien personal.

- Retirar parte del capital en el que estoy invertido para posicionarme en la otra inversión que rinde mas.

Entonces, observen las conclusiones a las que uno arriba:

- En la situación A, el inversor cree que es demasiado lo que ganó, y sin cumplir con sus objetivos, va a la que rinde menos; mientras que en la B, toma exactamente la decisión contraria!

- Cuando empieza a observar y distraerse por el “ambiente”, deja de darle importancia a su plan, para darle mayor importancia a los sentimientos.

- Si la inversión está rindiendo bien e incluso es mejor que otras, en lugar de incrementar la posición aprovechando el momento positivo de la misma (en base a una estrategia predefinida, análisis técnico y otros estudios), salgo para posicionarme en activos que no están teniendo el mismo recorrido.

Conclusiones

¿Cuáles son los puntos?

- Primero, toda inversión tiene su riesgo.

- Segundo, Cada vez que invertimos, asumimos riesgos (pocos o muchos). El punto está en CONOCERLOS.

- Tercero, establezca un punto de comparación o como se dice en la jerga “benchmark”.

(Suponiendo que entiende y conoce lo mencionado en el párrafo anterior) Luego de ejecutar una estrategia, no se preocupe, y asuma lo siguiente: siempre habrá inversiones que le ganaran a la nuestra, y siempre habrá inversiones que sean peores que la nuestra; porque volviendo al principio, la comparación podrá adquirir infinidad de alternativas y combinaciones diferentes, que cualquiera puede armar según diferentes criterios. Insisto: algunos podrán coincidir con la metodología, y otros receptores, no. Entonces, uno lee datos duros (porque nadie lo duda que lo sean), y automáticamente uno dice: “las acciones están rindiendo el doble que mi inversión”; “los bonos están rindiendo un 50% mas que mi inversión”, e incluso, hasta podríamos decir que comparando nuestra inversión con las 2 mejores acciones y los 2 mejores bonos, estaremos dejando de ganar un 500% (por poner un porcentaje)! Entonces concluiría que mi inversión o el analista fueron muy ineficientes, ya que los resultados no mostraron rentabilidades tan grandes como otros activos.

Siempre recuerde algo:

- Cuando uno realiza análisis de subas, bajas o permanencias, por ejemplo en el índice accionario, puede hacerlo desde sus “extremos”, es decir: de un mínimo, a un máximo (o viceversa). De más está decir que son datos conocidos con posterioridad. Pero cuando uno realiza una inversión, en éste tipo de activos, siempre identificando el plan y objetivo: difícilmente ingrese en el ultimo mínimo y tome ganancias en el máximo del canal (análisis técnico); porque nadie conoce cuales son esos puntos exactos, sino “hasta el día después”.

Extra Conclusiones

- Siempre el inversor deberá determinar el plazo, objetivo (este podrá ser númerico o conceptual, por ejemplo: estudios de los hijos), y aversión al riesgo. Si usted no sabe como llegar a una respuesta, deje que el AP lo guíe a través de una reunión o consulta.

- Se podrá analizar una cartera de inversión, incluso evaluando determinados escenarios de toma de ganancia o de pérdida. De todas formas, deberíamos elegir uno de ellos. Lo mejor, es siempre anualizar tasas.

- Se podrán adoptar estrategias para ser analizadas en diferentes plazos, y en una cartera divida por inversiones de riesgos diversos.

- Como último tip: cuanto más información se le brinde al asesor y tenga sobre sus perfil (incluyendo múltiples escenarios y como se actuaría en cada caso), mayor podrá ser la estimación, cobertura, conclusiones y acercamiento del resultado final.

Predicciones y gurúes

Es imposible predecir exactamente lo que uno ganará (sobre todo cuando se involucren inversiones de Renta variable o que se comercialicen en un mercado secundario). Tenga en cuenta siempre algo: muchos gurúes salen a la luz luego de ejecutar de manera exitosa una operación en un momento determinado o por tener acceso a medios de comunicación masivos en donde se ven obligados a lanzar notas en forma periódicas, exponiendo argumentos para “pronosticar” la próxima caída, la próxima burbuja, etc. Y lo repetirán hasta que suceda… sin tener el costo de “no acertar”, porque muchas veces el propósito NO está en el contenido, sino en la cantidad de lectores que ingresan (buscando “eso que nadie te cuenta” o “cuál es la mejor inversión”), y benefician al medio para el cual el economista o periodista trabajan (si además le agregamos publicidad encubierta, “bingo!”).

Sugiero que no se pregunte cuanto ganó aquel que predijo una inversión altamente exitosa, sino cuantas ejecuciones realizó antes de lograr ese resultado por el que se hace famoso. Por otra parte, pregúntese en cuántas oportunidades perdió. Si bien hoy es mas fácil recabar información sobre decisiones de los asesores en forma preliminar, en muchas ocasiones es información que no es publicada, porque naturalmente no favorecería en una venta de inversiones. Entonces, cuando uno quiera revisar y analizar quienes son los grandes inversores y gestores de fondos, traders, administradores de fondos de cobertura, etc; analice su historia, como obtuvieron lo que hoy tienen, y si la estrategia aplicada es consistente en el tiempo (y si no lo fue, que cambiaron para que así sea). (No debe incluir CEOs o ex CEOs de empresas, ya que ellos crearon y comercializaron un bien o servicio, por ejemplo Steve Jobs, Bill Gates, Larry Page, etc. Es decir, no son inversores, son parte del negocio).

Cierre

Como diré tantas otras veces, en diversos análisis, las inversiones y el mercado, son un reflejo de las acciones u omisiones de las personas, empresas, sus pensamientos, sueños, deseos; como así también de sus miserias, miedos, avaricia, ambición, etc.. De tal forma, uno estará ganando si pudo cumplir sus objetivos y estará perdiendo si no los pudo lograr.

Probablemente, si nos comportamos de manera disciplinada, con paciencia y tranquilidad, obtengamos aquello que los ansiosos quieran dejar, que los impacientes no soporten y que los intranquilos no puedan mantener.

¿Se podrá ganar toda la vida? Si no tiene grandes ambiciones, si sus objetivos no son exagerados de acuerdo al capital que tiene, lleva un plan conservador y mantiene una estrategia firme, probablemente si. Pero tenga en cuenta que en los riesgos, siempre deberemos incorporar aquellos que no podremos manejar, por ejemplo: quiebras de bancos, cepos o restricciones, planes forzados de captación de ahorros, etc. La única solución a lo impredecible es diversificando.

Consultas, dudas o comentarios, a disposición en www.andresginversiones.com

Si queres invertir, te pones en contacto sin cargo y sin compromiso. Absoluta reserva y confidencialidad.

Disclaimer en página oficial AGI.

[1] Activo utilizada como de protección o cobertura, ya que tiene una pureza del 91% en oro, y al ser acuñada por un estado (Sudáfrica) de forma oficial, no requiere validación de la materia prima como los lingotes de oro, por ejemplo.