La semana pasada (14 a 18 sep-20), y como se preveía, se volvió a restringir el acceso a los dólares en Argentina, pero a su vez incorporaron algunas medidas que (dejando de lado el timming, el cual deja mucho que desear), eran necesarias. Aunque no resuelven los problemas de fondo.

Entre algunas de ellas, puedo detallar:

– Se incorpora un 35% adicional a la compra de dolar PAIS (también llamado solidario, oficial, etc.). Este 35%, al igual que la última presidencia de CFK, es a cuenta del impuesto a las ganancias (aquellos que no paguen, deberán solicitar el reintegro al finalizar el año fiscal). A diferencia del período analizado, esta tiene una característica no menor, y es que el crédito por la compra es imputable recién al cierre del año fiscal, cuando “antes” se podía realizar mes por mes, lo que en definitiva, inflación mediante, termina socavando el reintegro. Pero ésto no es todo, cualquier compra en USD que realicemos con tarjetas, reducirá el cupo de 200 USD mensual. Si bien existen otras características adicionales, la naturaleza de la medida es forzar a que no se pueda comprar más dolares para atesoramiento (en el mejor de los casos), o aprovechar las brechas con dólar blue o Bolsa. Mi opinión respecto a éste tema: salvo que la persona ahorre exclusivamente en dólares y no tenga gastos en esa moneda, y pueda computarse ganancias, es “negocio”, de lo contrario, sugiero operar dólar bolsa.

– Si bien NO FUE UNA MEDIDA, SINO QUE SE MANTIENE, es valioso mencionar que la operación de la compra de Dolar MEP (dólar “bolsa”), continua vigente sin variantes. Por lo que aquel que desee tener dólares, lo podrá hacer con un “parking” de bonos en el arbitraje de los mismos, los cuales le incorporan la volatilidad necesaria para “desalentar” la operación de parte del gobierno. Aún así, y salvo en algunas situaciones de nuevas medidas y mayor incertidumbre, este suele manejarse por bandas, por lo que aquel que desee dolarizar parte de su capital en mas de 200 USD, podría asumir un costo adicional (o no), pero no tiene límites. En línea con ésto, yo sugiero algunas estrategias de compras promedio, para sortear los vaivenes de los precios (para mas detalle, me consulta para realizar la operación).

– Para aquellos que deseen “sacar” los dólares al exterior a través de operaciones con dólar CCL (Contado con Liquidación), la “unica” (pero no menor) modificación, se encuentra en pasar de 5 días a 15 días el parking que hay que tener los bolos en forma previa a vender los dólares y que se conviertan en “Dolar Cable”. Tener en cuenta que éste dólar no tiene riesgo Argentino, por lo tanto (además de la brecha con el oficial), es usado como “termómetro” de la situación económica, ya que teniendo en cuenta que llegó a superar los $ 150 el 23/09 (superando al dólar blue), marca una tendencia a evitar al máximo el mantenimiento en cuentas de argentina del billete verde, aun con parkings extremos y precios “técnicos” altos.

En forma preliminar, lo que nos muestran las medidas y los precios / brechas existentes, es:

- Que no salga un solo dólar del sistema financiero (ya sea al exterior o por retiro por ventanilla).

- Que cualquier operación de dólar, se realice vía “privados”, es decir sin afectar las reservas del BCRA (por eso las operaciones a través de la Bolsa).

- Según economistas, el dólar actual en su valor, es uno de los mayores de la historia, y es tanta la incertidumbre, que aparentemente el precio no reconoce techo (esto sucede cuando un activo o moneda se encuentra bajo un altísimo stress).

- Casi toda operación (salvo retiros y envíos/recepción de dinero), queda reservado a aquellos que tengan cuenta comitente en financieras, como Balanz. Que si bien, hoy es muy fácil abrir una de éstas en comparación con décadas anteriores, requiere de un mínimo asesoramiento por desconocimiento de gran parte de la población; lo que restringe aún mas la penetración de aquellos que no tienen acceso.

— Continuando con las medidas, se incorporó (finalmente), la venta de dólares a través de… La bolsa!, eliminando el parking existente (el cual dejó de tener sentido con las medidas adoptadas en diciembre del año pasado, aun así nunca se había retirado… otra vez decisiones fuera de timming). Entonces, esto quiere decir que aquel que tenga Dólares y desee tener pesos, podrá hacer la operación a través de un click en la plataforma BALANZ, conociendo el precio, evitando cuevas o arbolitos y manejos de dinero fuera del sistema (para aquellos que tengan bancarizado los fondos y deseen hacerse de pesos). Esta es una gran medida, ya que de alguna manera fomenta el aprovechamiento de los altos precios con el dólar, para hacerse de PESOS. Si bien para algunos desprenderse de dólares hoy es algo que no acepta capacidad de análisis, hay que entender que es necesario que existan las herramientas para poder operar (si bien el contexto es muy diferente, en 2003, post crisis 2001, lo que sucedió fue justamente la “desdolarización” aprovechando los altos valores en pesos que la gente obtenía por los dólares “debajo del colchón”). Como último comentario respecto a éste tema, el día 23/09 superó los $ 135, lo cual lo dejaron a casi el mismo valor obtenido a las plazas no oficiales.

Pero no quiero dejar de mencionar algo no menor: al igual que la adquisición de dólar bolsa, ésta no incrementa las reservas del BCRA (y si lo hace es de manera muy indirecta), lo cual para el estado es una medida “válida” solo para intentar reducir la brecha con el oficial, pero (para el estado), ni resuelve, ni amortigua el problema de fondo.

* Un dato adicional: sólo se puede recibir un depósito en dólares por mes. Es decir aquel que opera USD por su canal de home banking, tiene posibilidad de otro depósito en efectivo de USD, caso contrario (si uno opera instrumentos en otras casas de cambio online, financieras, o entre particulares), sólo se aceptará un depósito. El segundo será restringido hasta tanto uno justifique el ingreso de los fondos con el banco.

¿Por qué estas medidas o restricciones al dólar?

Las principales respuestas las conocemos todo el mundo: “desconfianza en el peso”; “resguardo”; “posibles devaluaciones de la moneda”; “historia”; etc. Todo éstas son consecuencias de un trasfondo (repetitivo o cíclico), en donde se encuentra como principal causa: falta de dólares para satisfacer una demanda. Pero ahora bien, en la lógica o naturaleza de la oferta y demanda de cualquier bien, existe un punto donde no puede seguir subiendo (“los árboles no crecen hasta el cielo”).

Entonces, si se acaba la demanda, el precio incluso puede tender a bajar (economía básica); pero ¿qué sucede si fabricas casi ilimitadamente esa demanda contra un bien que es escaso? El precio no reconoce un límite.

Esto es lo que sucede hoy en día: si bien en la teoría y comparación histórica el dólar puede estar “caro”, la emisión monetaria (pesos) es tan grande que la relación con el dólar lleva a tener montos no reconocidos en la historia, y más si: tenés un stock muy bajo de dólares, e incluso no ingresan, mientras que seguís emitiendo pesos (ni hablar del impacto en la inflación).

Continuando con la teoría, ¿Cuáles son las posibilidades que tiene un (en este caso) gobierno para que ésta dinámica no siga progresando? Son muchas, porque se puede “atacar” tanto la demanda, como la oferta de cada uno de los bienes (o ambos). Entonces, vamos por cada uno:

– Reducimos la oferta del bien tranzado utilizado para adquirir ese dólar (en este caso los pesos). Esto repercutiría en una crisis social por el entramado y políticas de gasto público elevado llevadas a cabo por los gobiernos; por lo tanto sería algo muy improbable que suceda. Ejemplo de implementación en la historia, post crisis del 2001, se llevó a cabo, y también se vio una politica similar en el 2019 (previo a las Paso).

– Limitamos o restringimos el bien demandado (en este caso los dólares). Es la política actual del gobierno, lo cual al corto plazo tiene beneficios, pero la historia demuestra que lo único que se genera es un incremento del precio, ya que el bien se vuelve aún mas escaso. Ejemplos en la historia: actualmente; 2013, 2015, etc.

– Incrementamos la oferta del bien demandado (en éste caso los dólares). Si bien hay varios mecanismos, lo cierto es que hay dos principales: préstamos o exportaciones (que superen a las importaciones). En la primera opción, por razones conocidas, el acceso a los mercados es muy limitada, por no decir nula. La segunda opción es la única posible, pero si no tenés industrias o bienes que vender al exterior o estos son muy limitados (como sucede actualmente), y además con una crísis exógena, muchas de las empresas de retiran de la plaza, hay un problema. Ejemplo en la historia: boom sojero del 2004-2009.

– Incrementamos la demanda del bien tranzado para adquirir esos dólares (en este caso los pesos). Esto lo que haría es que los demandantes de dólares, no tengan motivación por el billete, y si lo tengan por los pesos. Una de las formas, es subiendo la tasa de interés. Ejemplo en la historia: LEBACs en 2013-2017.

¿Pero se pueden analizar estas “estrategias” de manera aislada? IMPOSIBLE. Es un cuadro de múltiples variables, donde vos tocas una y te impacta en otra, por lo tanto en la coyuntura actual en donde no hay plan económico, hay escases de dólares, hay alta emisión de pesos, y hay restricción de dólares para operaciones (básicamente el combo completo de lo que “no” hay que hacer), no se puede esperar otra cosa que una imprevisibilidad y consecuencias de todo tipo.

Además, la teoría económica, no “reconoce” (salvo en sus consecuencias), la mano de la política, que no siempre entiende de causas-consecuencias, y es por eso que encontramos otras posibilidades menos felices:

* Obtención forzada del bien demandado y no disponible; es decir “canje compulsivo” . La cual se puede hacer a través de Bonos, por ejemplo, como sucedió a fines de los ’80 (en aquel momento se hizo con pesos).

* Restricción total de acceso al bien. Lo que técnicamente habría en éste momento con las medidas adoptadas. En donde en el mejor de los casos, el estado no “toca” los valores, pero el dueño, tampoco puede hacer uso de los mismos, o éste se ve limitado.

¿Y la palabra “corralito” o “corralón”, donde encaja? Actualmente, los depósitos en USD (“blancos”, en el sistema), ronda los 15-16 Mil millones de USD (el último pico se registro previo a las PASO con más de 30 mil millones). Luego del 2001, hubieron una serie de leyes para proteger los ahorros de los clientes, y por lo tanto hoy en día el BCRA tiene encajes, que básicamente son gran parte de los dólares que están en el sistema y el BCRA no los puede tocar, es decir, están “cubiertos”. ¿Cuál es el inconveniente? ¿Qué la gente retire todos los dólares o gran parte de éstos? A los fines matemáticos podría ser en una tasa muy elevada (incluso mas fuerte que la existente post PASO 2019), pero de lo que NUNCA se está cubierto es del PODER DE IMPERIO que tienen los gobiernos, por lo tanto, y como suelo decir, si bien yo no creo que exista un corralito (incluso los gobernantes no usarían jamás el mismo nombre si quisieran hacer algo similar), si creo (insisto que es en cualquier momento de nuestra historia y de la historia de los países), en Estados interventores “radicalizados” de alguna manera, que por políticas producen un impacto significativo en el dinero disponible por parte de los particulares. Léase: una nueva ley o regulación o DNU.

Entonces, si uno considera que el gobierno no es confiable, la justicia en una primera instancia no se involucraría en posibles hechos que atenten contra los derechos primarios de las personas (u otros legales), gran parte de la población puede temer que la decisión tomada por el estado sea “la mas fácil” (aunque con un alto costo).

Haciendo un poco de análisis de los montos. Supongamos que el estado avanza contra los depósitos haciéndose de los 10 mil millones de dólares (el resto ya lo tiene encajado – ver cuadro arriba), la pregunta que yo me hago es: ¿es significativo sabiendo que los argentinos tienen mas de 150 mil millones fuera del sistema “en blanco”? Es decir, si bien obtener 10 mil millones en forma rápida y compulsiva, y “blanquear” los 5 mil restantes (para hacer el análisis completo), sería más que importante para las reservas actuales, considero también, que el costo podría ser muy elevado para los políticos, aunque no niego que asuman el costo por mas elevado que sea, sobre todo por una razón: si la mayoría de la población no tiene acceso o no tiene dólares, y muy probablemente estén alineados a los pensamientos del actual gobierno, (siendo la minoría los potenciales detractores por verse afectados respecto a políticas de shock), puede ser que el costo no sea tan elevado como creamos. La sociedad del 2001, no es la misma que la actual…Podría ser una medida populista que pueda ser usada para cambiar el rumbo ideológico (para aquellos que crean que no se tiende a ese fin), o para ratificarlo (para aquellos que crean que ya tiene ese perfil el gobierno).

Entonces, como conclusión y la pregunta que todos se hacen es ¿que hago?

Como vengo haciendo hasta acá, vamos analizar las posibilidades, con sus riesgos / beneficio, para que teniendo las herramientas se puedan tomar las mejores decisiones, o como siempre digo: diversificar. Ya que ésta palabra, no solo sirve para optar entre dos o mas activos, sino también, entre diferentes posibilidades que puedan tener diferentes riesgos o consecuencias.

Antes de ir a los puntos concretos, y si bien NADIE quiere perder algo que legítimamente se ganó, mi sugerencia es evaluar que porcentaje de los valores tiene dolarizados y bancarizados no invertidos (que son por los que “tememos” en primera instancia). Si por ejemplo, son un 5 o 10% de nuestros ahorros y el resto no los tenemos en posiciones de alto riesgo, podemos “asumir el máximo riesgo” (esto dependerá del perfil de cada persona, siempre!). Si por el otro lado, es mas de un 90%, deberíamos evaluar posibilidades. Insisto, siempre dependerá del perfil y tolerancia al riesgo del inversor o ahorrista. Entonces repasemos:

– Mantenerlos en el banco, tal como están. Riesgo: los relatados anteriormente. No se sabe que puede suceder, las cuestiones políticas hoy pesan más que las económicas. Posibilidades: si no es mucho dinero y el costo de retiro no es alto, se puede retirar y guardar en una caja de seguridad, por ejemplo.

– Invertir en activos locales en USD. Riesgo: dependerá del tipo de activo (ON, bonos); diversificación (en cuantos activos de diferentes emisor y tipo) y emisor (estado o corporativo u otros). Aún así, en un contexto en donde las acciones del estado pueden afectar toda la industria de la inversión, la diversificación podría amortiguar levemente las consecuencias, distinto es hacer un mix con activos extranjeros. Posibilidades: ON (obligaciones negociables), Bonos, Fondos dolarizados.

– Invertir en activos offshore en USD vía MEP o Cable. Idem riesgo mencionado anteriormente, sólo que evitamos el riesgo argentino, lo cual no es menor y es lo que estamos buscando. Posibilidades: apertura de cuenta en broker extranjero (a través de Balanz), y vía fondo Dólar CCL sacar el dinero; Fondos con bonos Latam (vía Dolar MEP).

– Invertir en activos no regularizados en USD. Riesgo: del instrumento que estemos adquiriendo, el emisor, etc. Posibilidades: crowdfunding.

– Inversiones “conservadoras”, como compra de bienes registrables. – La barrera de entrada es muy alta, por ejemplo Inmuebles.

– Inversiones en metales preciosos – monedas. Riesgo: que el metal cueste ser tranzado en un futuro, no sean genuinos, las certificadoras no tengan alcance global (por ejemplo la onza troy certificada por bancos suizos). Posibilidades: casas de empeño, ciertos bancos (Banco Piano, Banco Ciudad), y con cierta cautela, compra por Internet de monedas acuñadas por países con un 99% de oro puro.

– Mutuo entre privados – “Prestamos”. Riesgo: alto por no pago (debería requerirse garantía, conocer al prestatario, etc.). Posibilidades: particulares.

– Vendiendo los USD en el mercado formal (Dólar MEP), y tomar posiciones en activos linkeados a Dólar Oficial (bonos u ON), Dólar CCL (CEDEARs), o incluso en otras inversiones no regularizadas, como Criptomonedas.

Si bien no pueden estar todas las posibilidades, traté de incluir tanto las reguladas, como las no reguladas. Se entiende que en todos los casos hay que verificar, los costos de entrada, salida e incluso mantenimiento, esto estará muy relacionado al monto y riesgo que deseemos no asumir (por el hecho de tener los USD en el banco). En cualquier caso, y salvo que mantengamos el billete liquido en caja de seguridad o con nosotros, el resto de las opciones es INVIRTIENDO, en activos que tengan cierto nivel de seguridad, puedan ser tranzables, sean legítimos, etc. Y nuevamente, y reiterando siempre lo mismo, diversificando.

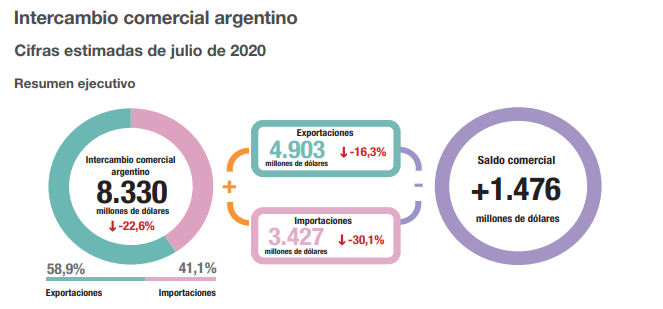

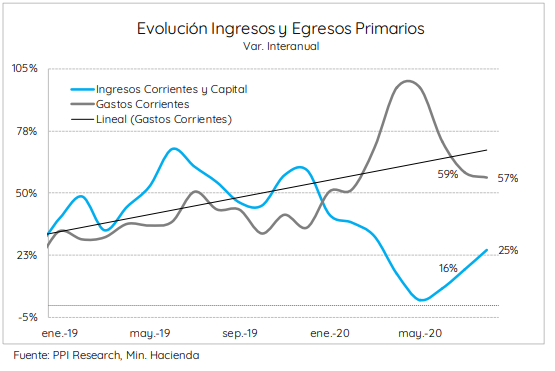

Con la intención de no hacer mas extenso este pequeño informe, no quiero dejar de mencionar para que oportunamente lo tengan en cuenta y lo “googleen” si desean, es la Balanza comercial de argentina (Exportaciones menos importaciones) y la Evolución de Ingresos y Egresos Primarios (Ingresos menos Gastos). La primera, y mas importante muestra el ingreso de divisas por exportaciones (o salida, en caso de que las importaciones las superen), y la segunda se nutre principalmente de impuestos, menos los gastos corrientes que tiene el estado.

Como se ve arriba, la Balanza, hoy esta siendo superavitaria, pero los montos de divisas ingresantes son escasos (en Julio/20 fue de apenas 1400 Millones de USD vs 951 millones del mismo mes del 2019), mientras que el déficit fiscal está en niveles altísimos (pero hasta las PASO del 2019 se encontraba superavitario – ver gráfico debajo), por lo que es indispensable una política pro-inversión, y para eso, es necesario motivar a los grandes capitales, y entre ellos, la manera de hacerlo es con exenciones o prorrogas impositivas, estabilidad jurídica, cierta flexibilidad para manejar el dinero; todos puntos que hoy la Argentina, no tiene.

Para terminar, ni yo ni nadie que NO este en el gobierno, puede saber a ciencia cierta que sucederá. El “ABC” en éstas cuestiones es tomar previsión. De más está decir que no voy a ser altamente previsor en un contexto donde los riesgos coyunturales (no del propio activo), sean escasos. Entonces, y si bien puedo reiterar lo mencionado, recomiendo partir del % que tengamos líquido y de ahi evaluar que conviene hacer. Si el temor de tener el dinero en el sistema es alto, y no quiere asumirlo ni soportarlo, siempre evaluar el costo que tienen otras alternativas y tomar una estrategia, cada una que tomemos, tendrá su riesgo (mayor o menor).

Para los argentinos, este es un tema que parece no tener fin, pero considero que lo mencionado puede guiarlos en tanta incertidumbre.

Andrés G. Ordás

CPN (UBA) – AP (CNV)

Disclaimer en página oficial: www.andresginversiones.com

Te invito a mirar el futuro invirtiendo en la misma página.