“Aciertos y Desaciertos“ de Septiembre/20

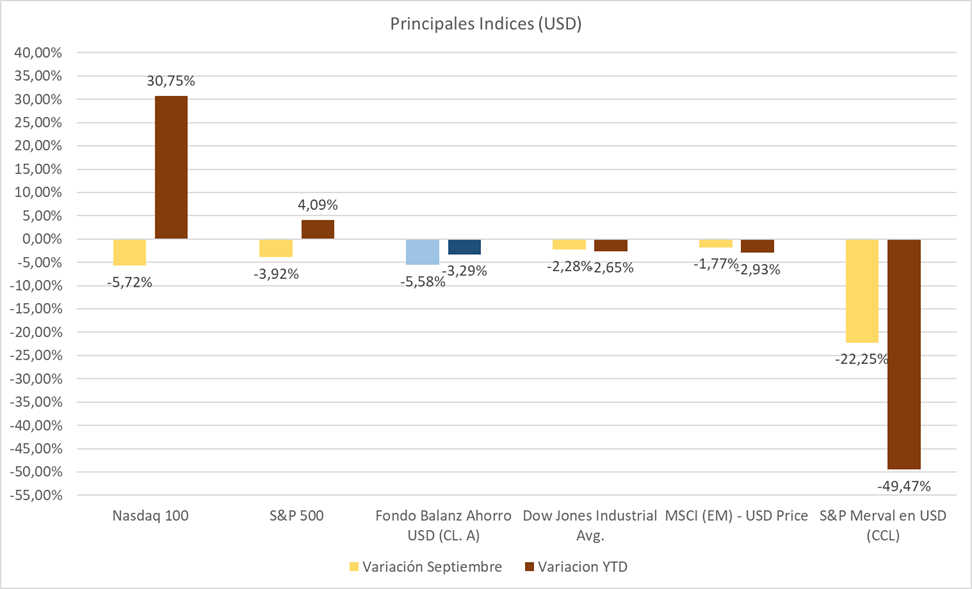

PRINCIPALES INDICES EN USD

Merval en USD (CCL), cuando la política y una “estrategia” (ya que objetivamente es forzoso llamarla así), de un estado estrictamente interventor de las medidas económicas, se hacen presente, el resultado que vemos en la renta variable es desastroso. Ya no hay cuarentena que valga, el ímpetu con el que hablaban los gobernantes hace unos meses, y la entereza que demostraban en cada anuncio, se esfumó en un breve período de tiempo. En el medio, Argentina se puede comparar con países con delicadas situaciones socioeconómicas y políticas, por ejemplo la tan mencionada y golpeada Venezuela, por ejemplo en que al igual que ellos, tenemos las fronteras cerradas desde hace meses, son naciones que mantienen cuarentenas que uno presupone “sin fin”, diezmadas económica e inflacionariamente, y sin siquiera un plan que amerite una luz entre tanta incertidumbre. Todo este preámbulo es para explicar de cierta forma porqué el mercado accionario argentino obtuvo casi un 50% en baja desde que comenzó el año en USD (CCL), perforando los 290 puntos a fin de septiembre. Lo que nos deja a menos de 50 puntos del piso al que llegó en marzo (plena pandemia mundial – no Argentina).

En conclusión, hoy en día, es meramente irrelevante evaluar a la composición del índice argentino, porque es en vano. Podemos tener empresas excepcionales, ejecutivos y gerentes brillantes, pero es como un auto de Formula 1 que no tiene combustible o es escaso. Entonces, de cualquier forma, no arranca o lo hace por periodos cortos de tiempo. Hoy, en un estado interventor en casi TODA la economía argentina, el Merval será un termómetro. Mientras que no haya decisiones, o sean malas, veremos el índice caer permanentemente. Ni hablar del factor dólar, del que hablaré extensamente en el párrafo correspondiente.

USA (S&P 500) – el mes pasado fui muy preciso y claro, con lo que se venía en el índice más representativo del mundo en renta variable. Venía muy “cargado”. y era necesario un retroceso, que además con casi un 5%, y dejándonos arriba del 4% en éste año muy triste, es para estar contento. Además, estos meses y en períodos de elecciones, suelen ser muy volátiles con bajo volumen y retornos (si los hubiere), mediocres.

Durante octubre tranquilamente podremos seguir observando un período de corrección, el cual, por el momento no tiene tiene evidencias de que se trate de un período bajista. Buenas oportunidades para comprar a descuento, no dejarse llevar por las noticias de corto plazo, y seguir analizando en qué estamos invertidos, teniendo además en las próximas semanas, los balances del 3er trimestre, los cuales van a venir algo mixtos teniendo en cuenta que se estará evaluando un período que fué diferente de acuerdo a los países en el mundo, sobre todo por el tratamiento de la pandemia.

En la teoría, suponemos que “lo peor ya pasó”, pero por otro lado, eso incrementa las previsiones, lo cual “mete presión” en los resultados. Los fundamentos de las empresas van mas allá de un balance, pero es importante leer entre líneas y seguir los parámetros de baja deuda, aumento de market share, inversiones en nuevas unidades de negocio, etc.

Nasdaq 100 – el informe del mes pasado, había terminado con una estadística muy concluyente: en los últimos 20 años, nunca hubieron 6 meses seguidos de suba en el índice, y si se produjeron, prometían un 7mo. adicional positivo. Es decir, era altamente probable después de más de 11% de suba en agosto, que septiembre sea correctivo. Tal es así, que nos dejó casi un 6% a la baja, lo cual siguiendo en línea con lo comentado sobre el S&P 500, es muy sano que suceda, sobre todo porque las herramientas de Análisis exponían una situación de sobre compra. Además cerramos los tres primeros trimestres con un 30% positivo, en un contexto que pareciera es totalmente distinto.

Hay que tener en cuenta que las FAANMG (Facebook, Amazon, Apple, Netflix, Microsoft y Google); se llevan una ponderación elevadísima de ambos índices, y son las que nunca dejaron de ganar dinero, y nada hace pensar que en el corto, mediano y largo plazo lo dejen de hacer. Las barreras de entrada para posibles competidores, son muy elevadas, tanto que apenas surge algo que puede ser considerado mínimamente riesgoso para alguna de ellas, suelen adoptar medidas para captar ese conocimiento que pueda ser usado en su contra, de tal manera de aprovechar las estrategias ofensivas, para re convertirlas en aliadas y continuar elevando una cota, que algunos presumen, sobre todo con Google, de un monopolio muy concreto.

Volviendo al índice, hago extensivo lo mencionado en el S&P 500.

MSCI (EM) – no hay mucho que mencionar sobre los mercados emergentes, los cuales siguen una línea, en éstos momentos mas alineada al S&P 500, pero con una correlación mucho menor. De ésta forma, vemos como anotó una baja menor que el índice de USA, lo cual explica lo importante de estar diversificados, también en diferentes áreas geográficas del mundo, y a punto de salir del terreno negativo, que como bien vengo diciendo, creo que será inminente para fín de año.

FONDO AHORRO EN USD BALANZ

Como si fuese una correlación del S&P 500, el mismo tuvo una caída muy importante, pero no por lo acontecido en USA, sino por razones estrictamente locales, referentes a las nuevas medidas adoptadas con respecto al dólar. No quiero ser repetitivo, ya que pueden ver directamente el post que hice haciendo click acá.

Teniendo en cuenta que el fondo tiene deuda corporativa en USD, y que una de las medidas es que el estado ya no financiará por más de un 40% la deuda en USD a las empresas, más el contexto general que hice mención líneas arriba, la incertidumbre aumenta y los inversores, guíandome exclusivamente por la baja en los precios de papeles que deberían tener un riesgo muy bajo, adoptan cautela (por miedo).

Recordemos e insisto, incluso se lo hago saber a los clientes: la empresa puede tener un management digno de las mejores empresas del mundo, pero si hay medidas que no te permiten re financiarte (léase tomar deuda para pagar deuda, lo cual son operaciones muy adoptadas en todo el mundo, porque se trabaja con apalancamientos, baja de tasas, etc.), y si además tenés un contexto altamente recesivo en donde no generas el dinero suficiente para pagar los compromisos, justamente porque la política y las medidas afectan al libre comercio (ya sea por diferentes razones, como por ejemplos, impuestos), es muy complicado el manejo de la deuda para las corporaciones. Aún así, y si bien algunos sectores se encargan de hacer manifestaciones poco felices respecto al sector privado, hasta el momento no se observaron defaults o falta de compromisos de pago, lo cual habla de la importancia y seriedad que un sector reducido del aparato productivo (muy castigado de hecho), tiene para los inversores particulares.

ESTADISTICAS EN PESOS ARGENTINA

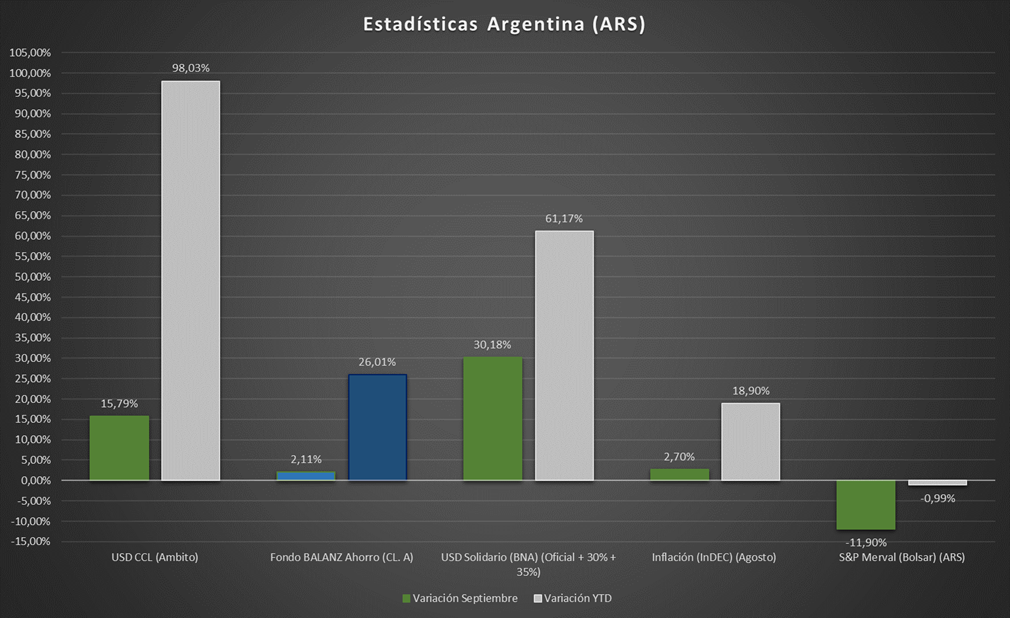

S&P Merval en ARS – Me remito a lo comentado en la primera parte del post en referencia al S&P 500 en CCL. Lo que si voy a dejar, es el último párrafo que expusiera en el informe de agosto, lo cual no hace mas que ratificar todo el tiempo, la pérdida de tiempo por la falta de medidas, el letargo adoptado por las autoridades, la falta de decisión, el miedo a optar por caminos que tendrán sus riesgos, etc.

Como vemos, el Merval se encuentra directamente correlacionado a las noticias del ámbito político. Ya es el segundo mes consecutivo donde es preciso el momento en donde marca el cambio de tendencia.

USD / ARS – En el informe anterior, terminé diciendo “cautela“. Una palabra tan simple como intrigante. Se veían venir anuncios, los mismos llegaron. ¿Fueron anuncios satisfactorios? A las pruebas nos remitimos: mas de un 15% de aumento en el dólar CCL en el mes, es decir el dólar que pagan empresas y cualquier persona física, para sacar el dinero al exterior. Con un condimento no menor: entre las medidas (que ya detallé mas arriba y las pueden repasar en otra entrada de mi blog), se encuentra una extensión del parking de los bonos para morigerar la adopción de ésta decisión y que no sigan yéndose dólares al exterior. ¡Esta medida triplicó el tiempo! Es decir: de 5 días a 15 días. Pónganse un segundo en contexto: en cualquier lugar del mundo donde medianamente hay algo de seriedad, una decisión de éste tipo podría producir un efecto muy significativo en los mercados e incluso produciría el efecto deseado, ya que asumir un riesgo en deuda pública por 15 días, es una barbaridad. Mientras tanto, ¿qué sucede en Argentina? Todo lo contrario. Si creían que el USD CCL (insisto, para sacar los dólares del país), iba a bajar, nada de eso sucedió. Es más, el mercado (que es el que se regula solo, a menos que lo cierres completamente, como en países como Venezuela), es el que te va a marcar el termómetro todo el tiempo, porque es donde se tranza libremente (aun con las restricciones que haya), activos financieros, monedas, commodities, etc. El mercado, que somos todos (inversores, empresas, especuladores, gobierno, etc.), nuevamente le dijo al estado “no me importa cuánto tenga que esperar, cuánto tenga que pagar, yo con pesos no me quedo y pago lo que sea necesario para sacar los dólares del país”. ¿Esto tuvo una repercusión en la bolsa o los bonos? Si, la tuvo, pero no más que días previos a los anuncios.

Siendo un poco más profundo, y remitiéndome a una nota que escribí hace un año y que pueden verla haciendo click acá; la confianza está rota. Un par de puntos: cuanto más veces te vienen defraudando, es decir, cuando la relación está rota porque no crees en lo que te dicen (en éste caso es por la historia de los gobernantes argentinos), más difícil es recuperarla (si es que se puede). La dificultad, radica en que cada vez es mayor el esfuerzo que tenés que hacer.

En otro momento de la historia, un 10% de las medidas que se adoptan ahora, eran suficientes; ¿pero que pasó una y otra vez? El inversor terminó perdiendo: por que apostó al peso, porque dejó los dólares en una caja de ahorro, porque le creyó al político de turno, y por tantas otras razones. En muchos casos, se hicieron leyes para que algunas acciones que afectan a la sociedad, no digo que sean imposibles de realizar nuevamente, pero por lo menos, le agregan una cierta dificultad al que desea cambiar las reglas del juego (para poner un ejemplo, por eso hoy es mas díficil que haya un corralito, aunque no es imposible que eso suceda).

Entonces, el esfuerzo que la clase dirigente tiene que hacer para que el publico inversor diga “me parece caro estar pagando $ 150 cada dólar para sacarlo afuera”, es MUY GRANDE. Es como una bola de nieve, en donde a medida que transcurre el tiempo, y va girando, se va haciendo mas densa, mas grande, pudiendo ocasionar peores consecuencias.

Unos tema más respecto a la política. Cuando las medidas no son suficientes, suelen tomarse diferentes caminos, uno de ellos es hacer un cambio de cara a los que dan las noticias (aunque el problema no sea del manifestante, sino de la noticia en si). En esos casos, se puede interpretar que el que está exponiendo la nueva reglamentación, no es creíble, entonces el “jefe” (léase poder ejecutivo), le pide la renuncia. O, puede pasar que el ministro, se haga cargo, implemente (o trate de hacerlo), medidas profundas para evitar y lograr que avance el país, pero éstas no sean compartidas por el ejecutivo y: te rectificas o te vas. Para algunos, hubo un momento en nuestra historia reciente en que, no digo que las cosas hayan podido cambiar, pero se iba a intentar (con un alto costo, por supuesto), y no pudo ser, porque justamente el costo (que después se terminó asumiendo de la peor manera), iba a ser alto. No digo más, los invito a leer los ¡28 puntos! de un ex ministro de economía que duró, sólo unos días…la pueden leer haciendo click acá. ¿Estoy diciendo que hay que hacer lo mismo? DE NINGUNA MANERA, primero, porque hay que ponerse en contexto, es decir se está analizando una manera de proceder concreta y un objetivo de fondo que es reducción de gasto. Las medidas en sí, es un tema secundario, ya que insisto no es la misma realidad. Por poner un ejemplo: en mi opinión, la educación y salud no se recortan; eso no quiere decir de que se busque la forma de que puedan hacerse manejos mas eficientes de los fondos, y eso permita reducir gastos. Pero el punto, es que esa presentación, era un plan concreto, con noticias muy negativas, pero que de acuerdo a la lectura del Economista, debían hacerse para no llegar a lo que se llegó. En mi vocabulario el “hubiera” no existe, por lo que, así como digo que no comparto ciertas políticas de ese plan teórico, también digo de que nadie puede juzgar lo que no se aplicó.

Aun así, a lo que quiero ir, es que Argentina es un país presidencialista, esto quiere decir de que esté quien esté de Ministro (de cualquier cartera), en definitiva es el propio presidente el que (puertas adentro) termina convalidando las decisiones. Es decir, si debería existir cierta autonomía, en nuestro país, es muy complicada. Como todo en la vida, tiene sus pros y sus contras, pero entre las contras que yo identifico, es que si la persona que pongas en el asiento, sea siempre distinta (para apelar a la “imagen”), pero los resultados son siempre los mismos, el problema es del que está arriba. Y eso es un problema, porque “el de arriba” no puede cambiarse, debe cambiar, que es diferente. Pero como es parte de un mecanismo (y con esto no me estoy refiriendo a nada ilegítimo), en donde mover ciertas “fichas” puede tener un costo alto, entonces se procede al “statu quo”. Cuando hay recursos, y se pueden “estirar” las medidas de fondo, se hacen ciertos parches, se reasignan partidas presupuestarias de “enemigos” a “amigos”, y en cierta forma hay con qué hacer las cosas (no es mas que dinero), todo puede mantenerse en pie (con una mediocridad absoluta, y lejos de una intención auténtica de crecimiento nacional al largo plazo). Pero cuando empieza a faltar el “con qué“, pero los pedidos siguen intensificándose, ya no hay margen.

Entonces, yo creo que se puede seguir como venimos haciéndolo, con indicadores alarmantes, como los que también expuse en un informe de hace varios meses sobre la inflación y devaluación (ver aquí), y que “todo pase”. Pero la economía, que está relacionada al sector social, no es una asignatura filosófica en donde podamos discutir si 2 + 2 son 4; todo lo contrario. La economía es de suma 0, lo que falta en un lugar, sobra en el otro, y si todos los lugares están bien, es porque hay equilibrio. Pero no se puede seguir sacando de un lugar, manifestando “igualdad”; porque no somos el centro del mundo y la decisión para que al que le están sacando, se vaya, se hace inminente. Lo que sucede hoy en día, es igualar… pero para abajo.

Pero como ésta parte del informe, se trata sobre el dólar, voy a terminar con dos punto que tienen que ver con el billete verde: así como relataba que el precio para sacar los dólares del país no están reconociendo techo desde hace años (remitirse al cuadro: en 9 meses casi un 100% de aumento en el dólar CCL), ¿sabían que hacer la operación inversa, es decir traer los dólares por una operación de arbitraje de bonos que se realiza en 30 segundos o un par de minutos sentado detrás de una computadora, le deja a cualquier inversor más de un 5% de dólares en la cuenta en Argentina? Vuelvo al punto de la comparación con el exterior: hoy casi no existen operaciones libres de riesgo de inversión, y si las hay te dan tasas negativas (estamos hablando, por ejemplo, de tener una letra del tesoro americano por un año, libre de riesgo). En Argentina, es tanta la desconfianza e incertidumbre que la operación de arbitraje te deja los dólares en tu cuenta bancaria con un 5% adicional, lindo negocio, pero volvemos al tema del riesgo, el cual es tan elevado, que no importa lo que pueda obtenerse, se prefiere dejar el dinero afuera.

En el sentido inverso, si yo tengo dólares y los quiero sacar del país (ya no hablo de pesos), tengo que pagar esa sobre tasa (economía es una ciencia exacta, por lo tanto, si para “entrar” los dólares “nos pagan” ese porcentaje, para sacarlos, debemos “pagarlo”). Para los que crean que un 5% es poco, piensen ésto: si alguien tiene USD 10 mil dólares (lo que uno puede sacar del país en efectivo sin dar explicaciones en forma legal), tiene que abonar 500 para sacarlos al exterior por la operación de arbitraje de bonos. Un boleto de avión (cuando te permitan hacerlo, claro), con una buena oferta, te puede salir lo mismo. Entonces, ni hablo de Uruguay, cualquiera (que tenga VISA previamente), puede tomarse un avión, ir a Nueva York, 24 horas, recorrer Wall Street, la quinta avenida, el Central Park, abrir una cuenta, y depositar los dólares. Es cierto, tendré que gastar una noche de hotel, dos comidas, alguna movilidad, pero seguro lo dejé pensando… el resto de las conclusiones se las dejo al lector o lectora.

COMMODITIES + BITCOIN

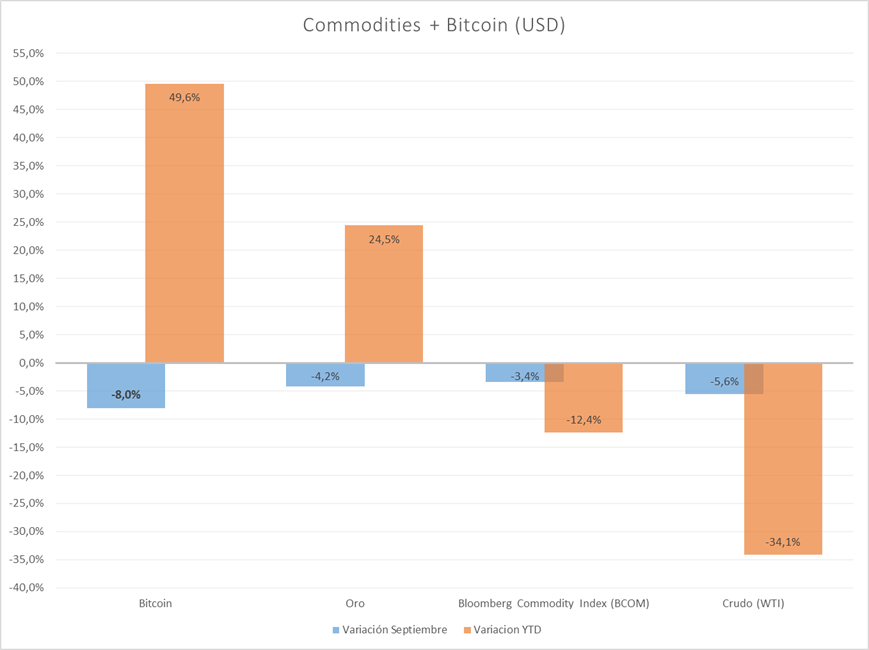

Bitcoin – finalmente la criptomoneda de referencia, perforó los USD 11k, pero como venimos mencionando, sigue manteniéndose sobre el piso de los USD 10k, lo cual es muy importante, sobre todo para aquellos que estén buscando buenos precios de entrada, incluso con una gestión de stop, muy precisa si llega a perforar en más de un % (si no interpreta muy bien lo que comenté, sólo debe comunicarse conmigo, ya que son operaciones trading, de corto plazo, lo cual es muy interesante con estrategias adecuadas al perfil de cada uno). Como dijera en otro informe, y fuera ratificado por los informes de Balanz que pueden observar en la plataforma de Youtube, el bitcoin correlaciona con el mercado americano (por lo menos en esta etapa de su vida), lo cual no sorprende en su caída, esperando que retome la senda alcista para lo que reste del año.

Oro – si bien, no sugiero quitarnos el oro que podamos tener en cartera, esto no quiere decir que sea imbatible. Es más, anotó la peor caída en un mes en el año, pero aún así, le sobra para ser la “inversión” con más rentabilidad sin contar al bitcoin. Saludable corrección para el metal precioso, y buena oportunidad para recomprar. En un contexto donde puede seguir la tendencia alcista, las bajas hay que verlas, como indica el gran Warren Buffett: “precios de descuento”. No quiero que lo tomen taxativo, siempre hay que evaluar %, re balancear carteras, etc.

WTI (Petróleo o Crudo) – con cierto riesgo, mantengo lo que dije el mes pasado, aun observando un septiembre negativo para el oro negro. Esta claro que en septiembre no se salvó nadie!

TASAS ARGENTINAS

- El riesgo pais bajó casi un 40% ya que salieron al mercado los nuevos bonos del canje y por cuestiones técnicas del “arreglo de la deuda”. Un punto que no quiero dejar de mencionar, porque al final luego de todo lo expuesto cualquiera puede decir que le quito mérito a éste indicador tan usado. Sin ánimos de resaltar lo negativo, pero conservando la objetividad que considero es una de mis filosofías en AGI; el 10/09 se produce la baja principal poniendo al índice en 1104 puntos (-47,92% respecto al día anterior). En menos de 20 días, éste volvió a subir casi 18%… lejos de decir que tenemos la economía atada, el mercado vuelve a recordarte que estos valores de sobre tasas para un país que ya no está en default, es comparable con países de muy baja categoría (siempre hablando en términos de intercambio, políticas económicas, accesos a los mercados, etc.).

- La tasa Badlar, no tuvo variaciones significativas, al igual que la tasa de política monetaria (o Leliq). Sigo insistiendo y cada vez se habla mas, de que se ajustarán las tasas, algo inminente, pero evaluando el timming del gobierno para tomar decisiones precisas y oportunas, podemos estar así, muchos meses mas todavía.

Disclaimer a disposición en la página principal.

Si querés invertir, tenes consultas o dudas, comunicate sin compromiso.

Andrés G. Ordas

CP (UBA) – AP (CNV)