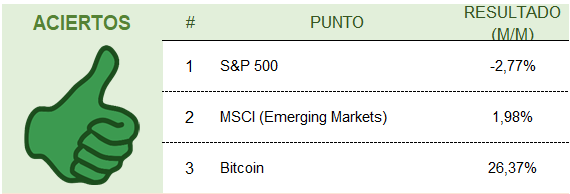

“Aciertos“ de Octubre/20

ESTADISTICAS EN PESOS ARGENTINA

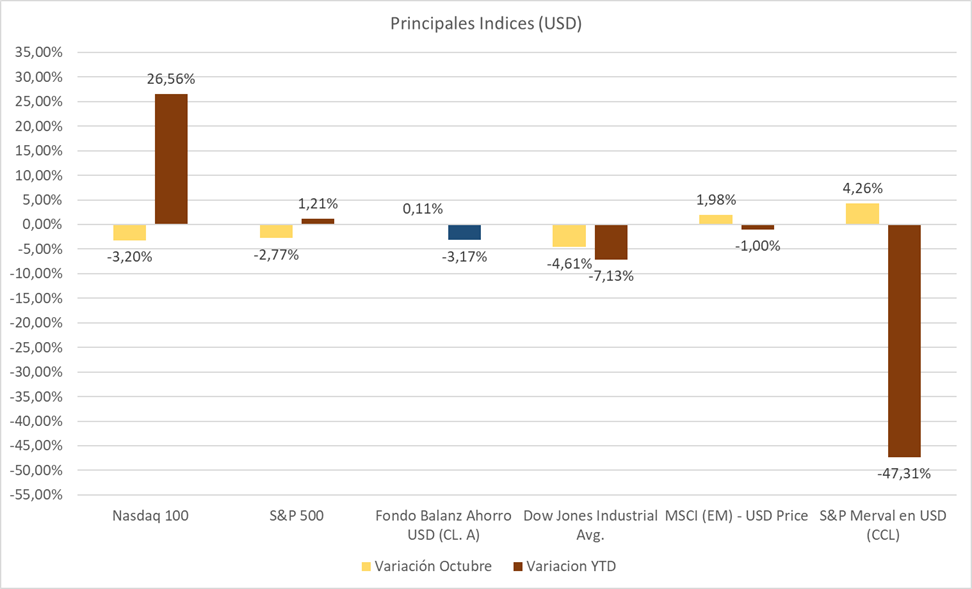

Merval en USD (CCL), los números finales terminan demostrando acciones, en mi opinión de corto plazo, que tomó el gobierno para “domar” al dólar. Y nuevamente, (e históricamente), volvemos hablar del USD, cuando deberíamos hacerlo en la valuación del Merval en USD. Con poco más de 4% arriba, nos devuelven un más que interesante valor porcentual, pero no deja de ser cíclico, en valores muy castigados del Indice en la moneda estadounidense. De hecho seguimos en una acumulación de entre 290 y 300 puntos (insisto, valores de plena baja mundial en marzo por pandemia). Como verán, y dejando de lado un sesgo que algunos podrían decir “pesimista”, lo que me queda para decir es “por lo menos no estamos peor”.

Noviembre y diciembre, y salvo que ocurran nuevos hechos con respecto a la moneda estadounidense (negativos), podríamos cruzar finalmente los 300 puntos, pero dependerá pura y exclusivamente del Merval y la decisión de inversores de posicionarse en activos que hoy son riesgosos, por la coyuntura nacional. Pensar que vamos a ver un mes positivo por una baja del dólar CCL, y no por el Merval, personalmente casi lo descarto por completo, sobre todo también por una cuestión matemática: el dólar CCL (Ambito) cerró en $ 147,70; mientras que el dólar “inventado” de solidario + 30% + 35% lo hizo en casi $ 138; apenas 7% de diferencia, lo que representa un spread muy bajo (tomo el dólar de $ 138, como “ancla” para estimar cual sería el piso del CCL).

Apelando a los comentarios de un economista: “Argentina es campeón en inventar cosas”; por lo tanto, cualquier razonabilidad que podamos tener en nuestros análisis puede quedar reducida a reglamentaciones sorpresivas e incluso antieconómicas, que sólo busquen un título en los diarios (ejemplo “el dólar financiero cayó XX%”).

USA (S&P 500) – sólo recomiendo que lean el informe de los mercados del mes pasado, ya que gracias al análisis responsable y criterioso que llevo a cabo mes por mes, fue como si me hubiese parado en el 30/10/20. Si no lo leyeron, se los dejo por acá.

Según el gran análisis que hace mes por mes, Paulino Seone en Balanz (pueden ver el último video acá); desde hace varios años, noviembre es positivo y diciembre si bien se comporta un poco más mixto, puede seguir la tendencia. Como dijéramos, el mes comenzará con gran incertidumbre y volatilidad por las elecciones de USA, y se incluye la llamada “segunda ola de Coronavirus“, la cual y en base al análisis de otros analistas, los cuales adhiero plenamente, no es algo que no se sepa, y que no esté incorporado en los precios. Soy de los que piensa que las estadísticas y records, están hechos para romperse, por lo que asegurar al 100% un noviembre positivo, no sería apropiado de mi parte. Pero yendo a un análisis puramente técnico, tenemos algunos puntos favorables para pensar que puede darse como las probabilidades indican, éstos son: un gap para cerrar, y el último día de octubre, toco el soporte del cierre del año anterior (línea punteada marrón). Si continúa más para abajo, el próximo soporte sería los 3200 puntos (en EMA 200), por debajo de eso, entramos en terreno de revisión estricta porque la caída podría ser dura, lo que no creo que suceda.

Nasdaq 100 – el mes pasado terminaba hablando de las FAANMG, sobre los negocios, ganancias, etc. Finalmente llegaron los resultados, y nuevamente confirman el poder que siguen teniendo en los balances, pero, como también vengo diciendo, son empresas para posicionarse al largo plazo. Si bien la renta variable en general tiene que tener ese propósito, hoy mas que nunca debe ser aplicado para éstas empresas. Lo digo porque como era de esperar, los resultados no cumplieron con las expectativas, y es normal que suceda (además es un negocio que esconde otros razonamientos), luego de ver una recuperación que deja al Nasdaq 100 con un mes de más de 3% en negativo, pero aún con 26% positivo en el año! Casi lo mismo que le lleva al S&P 500 de diferencia! Como siempre repito también, no está mal estar posicionado en empresas líderes, con buenos fundamentos, que den ganancia y que incluso saquen productos nuevos, pero no pretendamos que los resultados se mantengan en niveles que vienen arrastrando hasta el momento en el mismo plazo en el que estamos analizando. Es decir, no podemos esperar que un Apple, que desde el piso del año hasta el nuevo máximo subió 156%, lo haga ya no digo en la misma proporción, pero por lo menos en la cuarta parte; porque como dice el refrán, “los arboles no crecen hasta el cielo”.

Por tal motivo, es que se empezó a observar otro tipo de empresas, más “olvidadas”, que es lo que suele suceder cuando las líderes o de moda, llegan a niveles en donde la exigencia se pone cada vez mas dura. Pero, como todo, hay que asumir riesgos si queremos pretender subirnos a una nueva ola de empresas que estan haciendo bien las cosas y los precios no representan su valor real.

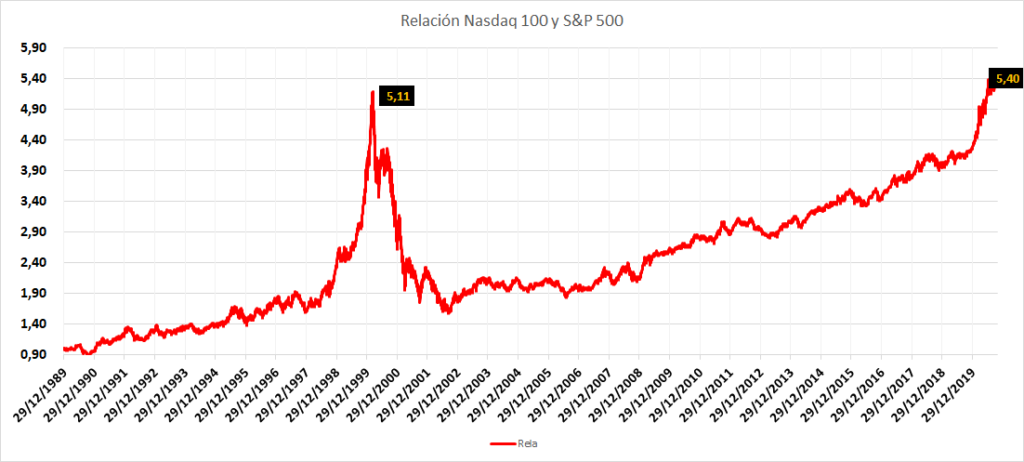

En base a lo comentado, no quiero dejar de exponer un cuadro en el que analizo el diferencial de valor entre el S&P 500 y el Nasdaq 100, tomando el último día hábil de 1989 como base 100 para ambos. Lo que quiero destacar es que estamos en valores similares a la burbuja “.com”. Esto no quiere decir que nos encontremos en una burbuja, pero en mi opinión confirma lo que puse en los párrafos anteriores.

Técnicamente el Nasdaq 100 no tiene muy claro todavía el piso, el cual tiene una primera línea de soporte en los 10600 y mucho mas abajo en la EMA de 200 (hoy en 10200); lo que podría representar hasta un 7% más abajo de la actualidad. Si bien, sigue cierta lógica del S&P 500; hay que ver como impacta una tendencia que podría volcarse a empresas menos valorizadas y que no estén en el Nasdaq 100, por lo que podríamos estar en presencia de una “divergencia” entre los índices.

En ésta oportunidad, prefiero mantener una cautela más elevada respecto a lo que evaluamos en el S&P 500; pero sin ánimos de descartar a las tecnológicas por una sana corrección.

MSCI (EM) – los mercados emergentes, se despegaron un poco del ruido americano, para devolvernos casi un 2% al alza, y como vengo diciendo desde hace varios meses, apuntar a una línea que a fin de año, nos deje levemente positivos. Insisto en lo que digo en todos los informes: la importancia de estar diversificado.

FONDO AHORRO EN USD BALANZ

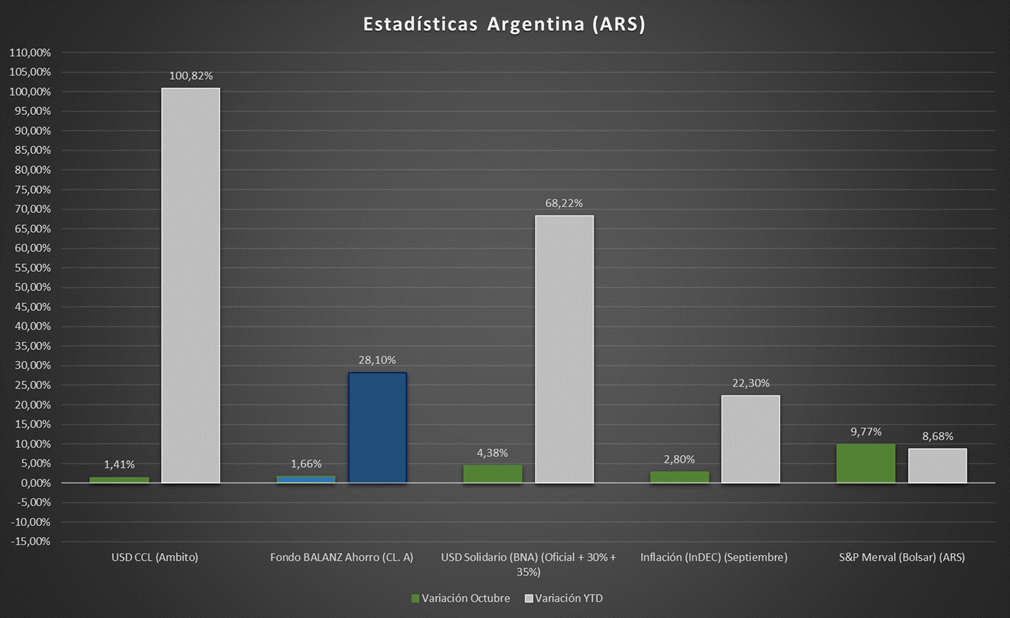

Lo que voy a rescatar del Fondo, que replica a deuda corporativa en USD Argentina, es que terminó el mes en 0%. Para el que está invertido, no es la mejor noticia, porque espera que sus activos se revaloricen, pero en el contexto en que se encuentra el país, y la falta (además de las restricciones de dólares que existen), yo lo vería como una victoria, incluso diferenciándose de lo que ocurrió en USA. De todas formas, la situación para la deuda en USD corporativa es delicada. Lo importante es que no hay empresas que hayan declarado algún tipo de “default”, pero estamos viendo varias reestructuraciones de deuda (casi como exigidas por el Estado Omnipresente Argentino). Veremos, y será materia de análisis del informe de noviembre como se van dando, si hay voluntad de los inversores, si no la hay, etc.

Incluso, y si bien en Argentina, desde el poder político se ataca tanto a los que en verdad son los que a través de impuestos los mantienen, no quiero dejar de rescatar la ingeniería financiera de las empresas, como por ejemplo Cresud, que teniendo un vencimiento en Noviembre y en línea con la regulación, ofreció un pago de 40% en efectivo (que aparentemente estará cercano al 60%), y el resto una ON en circulación. Lo que quiero rescatar, es que ese 40 o 60, no es aleatorio o caprichoso porque a la empresa se le ocurrió, sino porque está adaptado al límite que el estado le venderá para hacer frente a su deuda. Entiendo que alguien puede decir “es problema de la empresa si puede o no acceder a los dólares”, lo cual es cierto; pero una nación, una corporación, el mundo, no funciona por decisiones aisladas, dependen de la palabra mencionada y de moda en estos días: “acuerdos“, previsibilidad, proyectos, etc. No voy a entrar en detalle, ya que siguiendo el timming que muchas veces hay que tener con éstos temas, ya escribí al respecto hace nada mas y nada menos que más de un año atrás. Pero en Argentina, las urgencias son otras… (si querés ver lo que se habla hoy, pero lo analicé en 2019, hacé click acá).

ESTADISTICAS EN PESOS ARGENTINA

S&P Merval en ARS – durante octubre hizo uno de los rallys positivos diario sin interrupciones más importante de la historia, desde el primer día de octubre, hasta el 23/10 (llegando a más de un 27% mensual), algo irreal realmente. Pero, en tres días perdió casi todo, dejándonos al fin de mes en casi un 10%, que en valores estadísticos, no está mal; incluso con casi un 9% en el año, lo cual sigue la línea de lo que venimos comentando. En mi opinión, hoy no hay cambios de expectativas, incluso para las empresas, donde cada vez es más complicado todo y el estado lo único que hace es relativizar cuestiones que afectan incluso la confianza, que se encuentra muy complicada. No veo en el corto plazo, un comportamiento que altere este subi-baja, en el índice de valorización de empresas Argentinas.

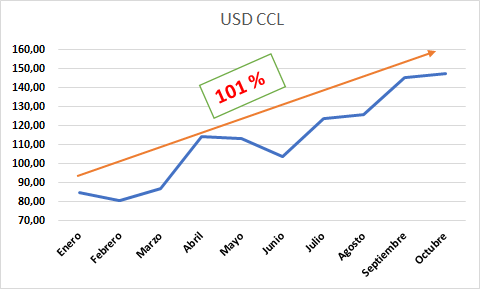

USD / ARS – el que desee ponerse en contexto con éste tema, le sugiero que revise el informe del mes de septiembre, del cual, incluso habiendo pasado octubre, sigo manteniendo al pie de la letra con todo. Ahora vayamos a octubre: si vemos como arrancó y como terminó, cualquiera que no vive aquí diría “por lo menos la cosa no empeoró”; porque los valores se mantuvieron… con excepción del oficial que subió casi un 5%. Aun así, nos seguimos preguntando si el estado va a devaluar (se entiende que es en otros porcentajes). Nadie menciona que la devaluación mensual, es digna de pantallas rojas de Crónica con el gobierno de Macri (sin ánimos de defender un gobierno por sobre otro). Entonces, ¿qué se discute? o ¿qué celebra el gobierno? ¿una baja del dólar blue?, un dólar que lo miran, pero para la tribuna, no es parámetro de nada. Esta es la mediocridad con la que se están manejando los temas económicos en este país -a nivel gubernamental.

Es cierto que los dólares financieros en los últimos 30 días casi no se movieron… pero intra mes llegó anotar casi casi un 19% de suba, y aún así nos dejó un 1% arriba! Osea, hay que salir del análisis diario, para ver un poco más la película.

Los valores (intrames), no bajaron porque pasaron cosas integrales y serias para que se produzca el hecho, sino que hubo intervención del estado… ¿mejoró la confianza? No. El estado volvió hacer lo que mejor sabe, pero peor le sale, y más consecuencias negativas trae: intervenir. Pero ésto no fue gratis, sino que endeudándose a niveles altísimos. Por supuesto que para la tribuna, no es un préstamos del FMI que está mal visto, sino que la explicación requiere de cuestiones técnicas, que no todos manejan, entonces se licúa lo verdaderamente importante. Pero no es otra cosa que incrementar la deuda del estado, la que venimos diciendo no para de crecer. Además, tomando riesgos con el tipo de cambio (que eso en mi opinión es lo de menos, porque mañana sacan una nueva regulación que para la revaluación de los bonos linkeados a dólar se toma una nueva valuación que no se modifica, y no te pagan nada, pero todo tiene consecuencias…. y nuevamente tocamos el tema de la confianza…).

Conclusión: ¿el problema se resolvió? Si hablamos en el corto plazo, que es en definitiva lo que ve el gobierno, si. Pero como uno pretende vivir, gran parte de su vida en este país, y tener proyectos de mediano – largo plazo (sabemos que para la gran mayoría son sólo deseos, ya que muy pocos proyectan a mas de 3 años, salvo para hacerse su casa los que tienen un terreno y pueden construir), uno ve más allá. Entonces, la pregunta o la afirmación que debería hacer el gobierno sería: ¿estamos dispuestos asumir un costo mayor, en pos de un futuro mejor?. Pero eso requiere, como dice la frase, de un costo, que al fin y al cabo lo terminará pagando el estado, pero en cuotas, no de una sola vez…

Lectores y lectoras, si piensan en el día después de mañana, nada cambió, las medidas fueron peores. ¿Por qué? Porque no se ataca el problema de base (que a esta altura son problemas.. y muchos).

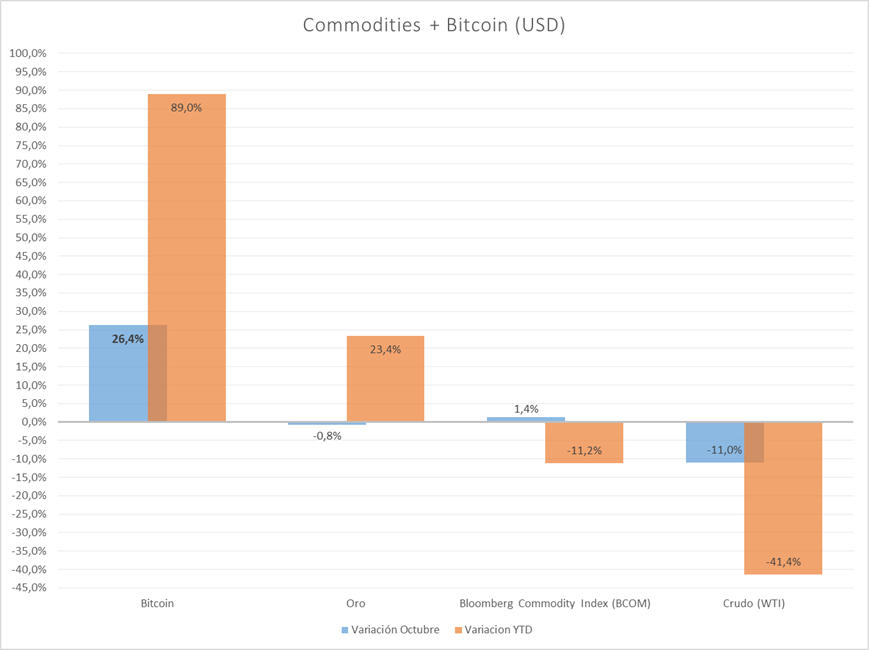

COMMODITIES + BITCOIN

Bitcoin – ¿nos sorprende el valor de más de un 25% en USD? El que leyó el informe del mes pasado, la noticia no sorprende, porque di los tips para entrar y capitalizar la ganancia, que podemos decir “se confirmó” el 20/10, cuando subió en un día casi 10%. Por otro lado, y para darle cierto fin el asunto y dejar de ver cosas, donde no hay mucho para ver, éste mes nos demostró la no correlación con el S&P 500. Entonces, si bien nunca me demostré ser fan de las correlaciones del Bitcoin, si las mencioné, y con ésto doy un punto y aparte, con éste tema. Este año nos demostró que no se puede evaluar correlaciones en el Bitcoin con el Indice de USA, ya que es un activo diferente, se maneja por sus propias reglas, hay razonamientos y hay que seguirlo como tal.

Oro – otra demostración de las finanzas que venimos mencionando, y que que a veces uno trasmite tanto respecto algunos conceptos bursátiles. El metal precioso, es un activo de cobertura, y como tal, y entre otras características, tiene la función de amortiguar las bajas que pueda sufrir los índices de renta variable de referencia. Por supuesto que ésto no es taxativo, pero es la tendencia histórica y conceptual. Mientras que el S&P 500 dejó algunos puntos en el camino, el oro lo hizo pero en menos proporción, sin alcanzar el 1%; quedando muy cerca del rendimiento del Nasdaq 100 como la mejor inversión del año, como siempre decimos, dejando de lado el Bitcoin.

WTI (Petróleo o Crudo) – el oro negro está replicando exponencialmente lo que le pasa al mercado, pero solo para las bajas, porque la recuperación no se está traduciendo de la mejor forma. Un mes duro para el crudo, con 11% de baja posicionando al barril en casi 36 USD cada uno. Un dato que quiero traer, es que de una encuesta que se lleva a cabo de los inversores sobre cuales serán los sectores más elegidos y con mejor perspectiva para los próximos 12 meses, sitúan al energético como el peor. Son encuestas, no definen nada, pero demuestran una alta aversión al riesgo.

TASAS ARGENTINAS

- Riesgo pais, dejando de lado el valor que había obtenido el mes pasado, terminé siendo muy preciso con un tema: después del canje de deuda y la baja por cuestiones técnicas, todo volvió a como estaba antes (mal), ¿cambió algo este mes (para mejor)? No. En octubre volvió anotar un 14% de incremento, los bonos del canje están valiendo menos que lo que valían los días antes de la refinanciación de la deuda. Si tengo que poner una palabra: Grave. Ahí está el costo que está pagando el estado, no para solucionar los problemas, sino para bajar el dólar financiero, al corto plazo.

- La tasa Badlar. Se habló muchísimo de la suba de tasas que debería existir, y si bien se ejecutaron, son insignificantes. La realidad, son todas tasas negativas, a través de las cuales el estado se financia (cada vez menos, porque el depósito en plazo fijo, se redujo). Si no suben los valores y la gente pierde todos días, ¿cómo van a pretender que no vayan al dólar?

Disclaimer a disposición en la página principal.

Si querés invertir, tenes consultas o dudas, comunicate sin compromiso.

Andrés G. Ordas

CP (UBA) – AP (CNV)