“Aciertos“ de Noviembre/20

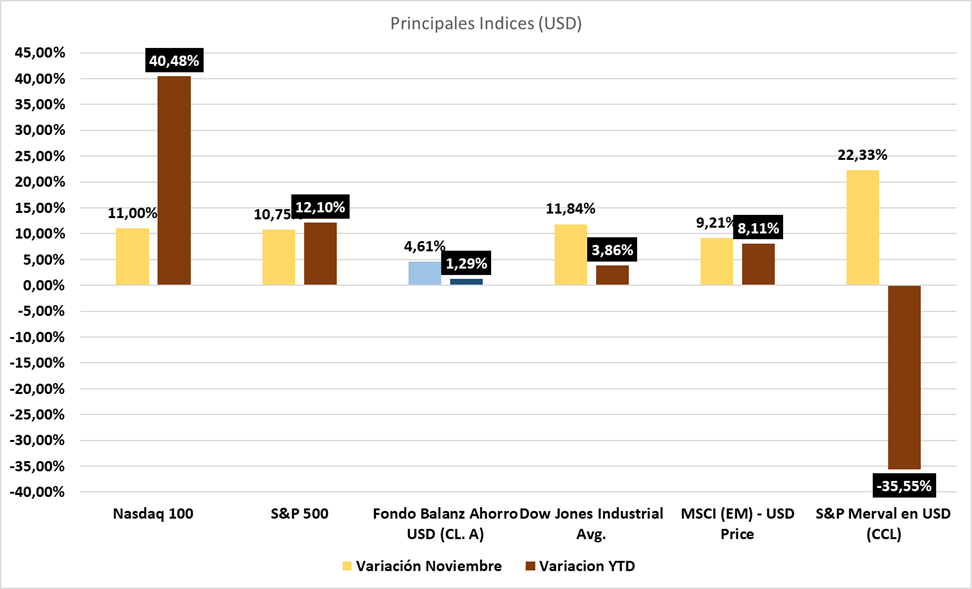

ESTADISTICAS EN DOLARES

Merval en USD (CCL), y fue un nuevo anticipo de AGI en el reporte del mes anterior! Observamos un Merval en CCL, que por el estancamiento de la moneda en su versión “dólar cable”, las noticias favorables sobre la vacuna, una depreciación en el dólar a nivel internacional y una confirmación de que los mercados emergentes siguen su camino alcista, terminaron superando a todos los índices comparados en USD. El mismo terminó cómodamente por encima de los 300, ya superando ese valor desde el primer día de noviembre, pero aun con un testeo en la zona de media movil de 200 diaria, la cual, de superarse con buen volumen, técnicamente nos daría otra perspectiva, que estoy seguro llegará en el 2021 (asi que a tomar nota de la cartera para el próximo año).

Creo que el rally visto en noviembre puede seguir en el último mes del año recortando las inmensas pérdidas registradas hasta el momento. ¿El razonamiento? La estrategia del gobierno está clara: mantener el dólar hasta fin de año por lo menos a los precios que estamos viendo, a cualquier costo (que deberemos pagar todos el año que viene), y con el volumen registrado hasta el momento, y mejores perspectivas por la coyuntura internacional, el escenario sigue siendo propicio para mantener posiciones en activos argentinos.

Les recuerdo que pueden tomar un fondo de acciones como el de Balanz, diversificado, y sin comisiones. Caso contrario, se comunican y hacemos una cartera acorde en Inviu o Balanz!

USA (S&P 500) – siguiendo con un timming exacto, sólo me remitiré a poner el gráfico del cierre de mes de octubre, en donde mencioné que solo había razones para que suba, y el que nos dejó noviembre.

Finalmente, se cerró el gap que anticipé, el soporte de “zona 0” se respetó, noviembre históricamente es positivo, y se tocó máximos históricos.

Personalmente, y apelando al spread existente con el Nasdaq 100, la rotación de carteras, una mejora en el crudo, y un diciembre que también suele ser prometedor, con noticias ya incorporadas en los precios, no le quedará otra que mejorar este 12% YTD y terminar con mejores valores. A continuar aprovechando el rally.

Nasdaq 100 – el mes ante pasado terminaba hablando de las FAANMG (Faceboo, Apple, Amazon, Netflix, Microsoft y Google), sobre los negocios, ganancias, etc. Habian llegado los resultados, y nuevamente confirman el poder que siguen teniendo en los balances, pero, como también venía diciendo, son empresas para posicionarse al largo plazo. Si bien la renta variable en general tiene que tener ese propósito, hoy mas que nunca debe ser aplicado para éstas empresas. Lo digo porque como era de esperar, el mes de octubre, los resultados no cumplieron con las expectativas, y es normal que suceda (además son negocios que esconden otros razonamientos), luego de ver un Nasdaq 100 con un octubre de más de 3% en negativo, pero aún con 26% positivo en el año! Como siempre repito también, no está mal estar posicionado en empresas líderes, con buenos fundamentos, que den ganancia y que incluso saquen productos nuevos, pero no pretendamos que los resultados se mantengan en niveles que vienen arrastrando hasta el momento en el mismo plazo en el que estamos analizando. Es decir, no podemos esperar que un Apple, que desde el piso del año hasta el nuevo máximo subió 156%, lo haga ya no digo en la misma proporción, pero por lo menos en la cuarta parte; porque como dice el refrán, “los arboles no crecen hasta el cielo”.

Por tal motivo, es que se empezó a observar otro tipo de empresas, más “olvidadas” (lo que llamamos “rotación de carteras”), que es lo que suele suceder cuando las líderes o de moda, llegan a niveles en donde la exigencia se pone cada vez mas dura. Pero, como todo, hay que asumir riesgos si queremos pretender subirnos a una nueva ola de empresas que estan haciendo bien las cosas y los precios no representan su valor real.

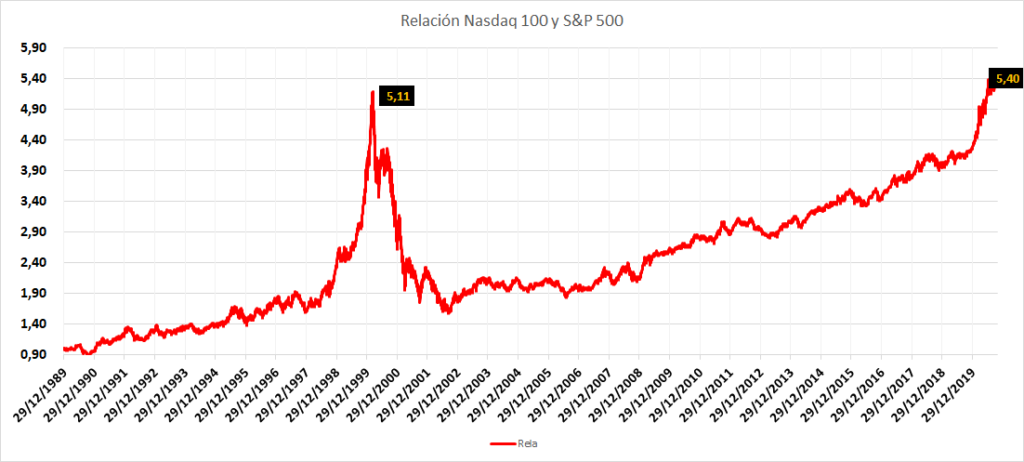

En base a lo comentado, no quise dejar de exponer un cuadro en el que analizo el diferencial de valor entre el S&P 500 y el Nasdaq 100, tomando el último día hábil de 1989 como base 100 para ambos. Lo que quiero destacar es que estamos en valores similares a la burbuja “.com”. Esto no quiere decir que nos encontremos en una burbuja, pero en mi opinión confirma lo que puse en los párrafos anteriores.

Habiendo repetido en cierta forma, lo mencionado en el informe anterior, no quería dejar de actualizarlo y demostrarles lo que venía anticipando. Vamos a los datos duros, en donde verificamos los rendimientos en noviembre de las FAANMG:

- Facebook: 5,27%

- Amazon: 4,34%

- Apple: 9,36%

- Netflix: 3,14%

- Microsoft: 5,73%

- Google: 8,56%

Promedio: 6,07%

Nasdaq 100: 11%.

Claro que las “clásicas” nos siguen devolviendo valores más que interesantes, pero vean algunas de las que estaban en el radar de AGI en el mes anterior (no tecnológicas) y su rendimiento en noviembre:

- GE (Industrial): 37,20%.

- VALE (Minera Brasilera): 37,75%.

- BA (Aeronáutica): 45,93%.

No son casualidad éstos números, y todo parece indicar que continuarán estos rendimientos, haciendo un stock picking (“selección”) de buenos activos, con argumentos y viendo un mundo con vuelta a la normalidad. Podemos ir viendo: Bancos de USA, Mercados emergentes y energéticas.

MSCI (EM) – otro punto acertado de AGI, llegando al terreno positivo que estabamos buscando para los mercados emergentes (…y es recién el comienzo).

FONDO AHORRO EN USD BALANZ

Continuando con las buenas noticias (todos los indices analizados nos dejaron valores en positivo), la deuda corporativa en USD de Argentina, no fue menos, con un interesante 4,61%; lo que en cierta forma da cierta tranquilidad de que las empresas (a pesar de todo) siguen honrando sus compromisos, sin haber visto durante noviembre mayores refinanciaciones. Como vengo diciendo, y con un contexto altamente delicado en la economía argentina, hay que seguir de cerca, ya que no existe la estabilidad y previsibilidad de paises como Brasil, o USA.

ESTADISTICAS EN PESOS ARGENTINA

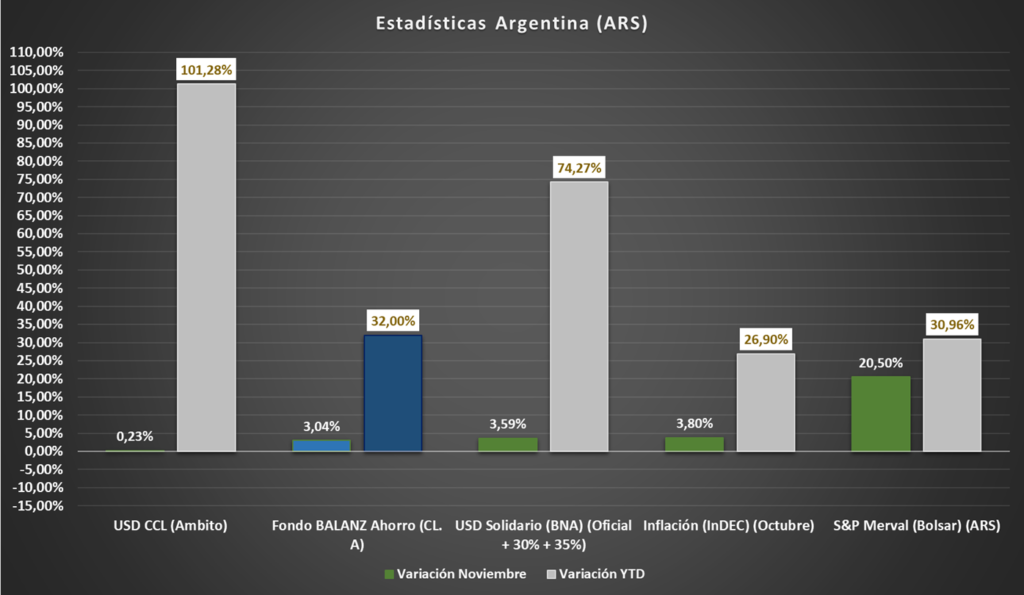

S&P Merval en ARS – luego de un gran octubre que se opacó los últimos días, una mejora (temporaria) en la coyuntura, logró que se siga asumiendo riesgo argentino, llegando a máximos históricos durante el mes de noviembre y devolviéndonos un más que interesante 20% en el mes, y superando a la inflación por primera vez en el año, siempre y cuando uno haya invertido a comienzo de año y no haya nunca vendido las posiciones. Si a ésto le sumamos estrategias que vengo mencionando desde el primer mes del año, las ganancias podrían ser de algunos puntos adicionales.

La renta variable requiere tiempo, requiere paciencia, asesoramiento, manejo de riesgo. Es la única manera de superar valores de inflación en pesos, y obtener tasas positivas.

USD / ARS – por segundo mes consecutivo, el dolar Contado con Liquidación se mantuvo en valores idénticos a los del cierre de septiembre, no porque no haya demanda, sino por la costosísima intervención del gobierno en el mercado de bonos, la cual es puramente artificial y no por un ingreso genuino de USD al sistema, que dicho sea de paso, sigue el goteo de salidas de dólares del banco central, y lo que es más preocupante es que se incrementó la salida de depósito en pesos, por las tasas negativas libres de riesgo ofrecidas por los bancos, lo cual, podría meterle presión al dólar blue.

Por otro lado, la devaluación del “dolar oficial” sigue en línea a la inflación, como lo vengo anticipando desde el primer mes del año, en ésta oportunidad con un 3,59%, y un 37% en el año (sin considerar el impuesto solidario y el anticipo a las ganancias); lo cual insisto, con otro gobierno sería matería de una crisis, presiones y operaciones de gran relevancia.

Lo mencionado no tiene la intención de ponerse a favor de un gobierno sobre otro, sino de tener en cuenta que las noticias y los medios, no exponen en muchas ocasiones (por diferentes razones), información objetiva y precisa de lo que sucede y sus consecuencias.

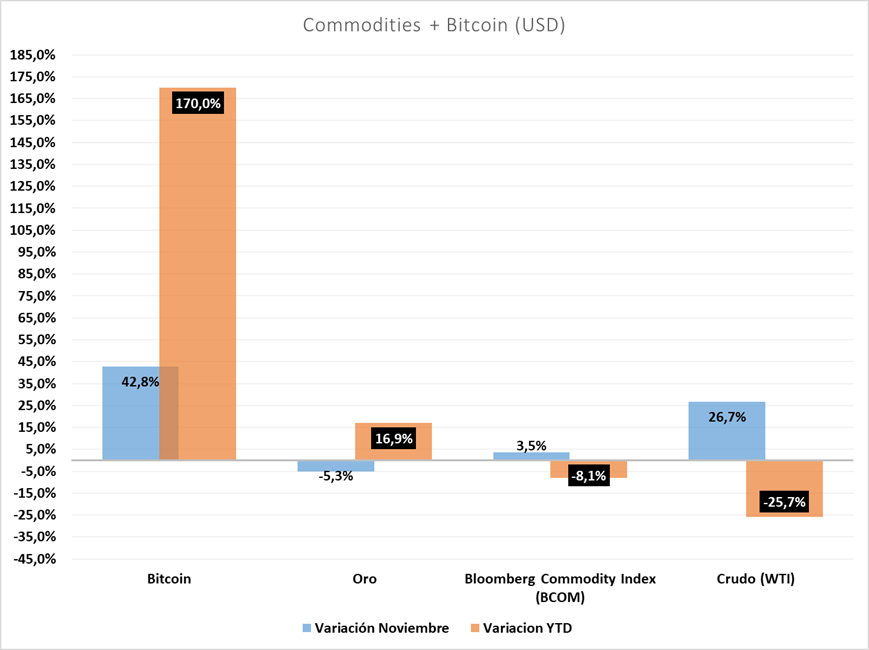

COMMODITIES + BITCOIN

Bitcoin – “para muestra vale un botón” reza el dicho. Cuando la cripto toma un rally como el visto en noviembre es dificil pararlo. Muchos salen a sugerir “lo importante” que es tener parte de nuestra cartera con riesgo, pero muchos lo hacen “con el diario del lunes”. Si bien es reiterativo, si uno quiere tener posibilidad de tener buenas ganancias, es necesario tomar riesgo antes. ¿Podemos saber si superará por mucho los máximos históricos? No, pero lo cierto es que la volatilidad es muy grande y los retornos en el año son mas que interesantes para los que venimos siguiendo a la cripto. ¿Y para los que tenían, que hacer? Hay muchas variantes, incluso con “plazos fijos en dólares” con stable coins. Si queres tener el mejor asesoramiento, escribime. Lo cierto es que ahora entramos en zona de máxima cautela, determinar nuevos pisos y evaluar nuevas entradas.

Oro – luego de un año todo en positivo, el metal precioso y de cobertura, nos deja el tercer mes consecutivo en terreno negativo. En ésta oportunidad con el porcentaje más alto, ya que antes lo hizo con menos de 1% y 4,2%. ¿Pensamos que el oro “ya fue” y hay que dejarlo definitivamente? En absoluto, incluso la increible emisión de dinero, la alta deuda de los paises del hemisferio norte y las ventas que se estuvieron reportando de muchas naciones (justamente para hacer frente a “gastos de pandemia”), motivaron las bajas observadas, pero la debilidad del dólar y los precios por arriba de 1500 le otorgan a las mineras (las mas afectadas por el valor), retornos seguros, por lo que será una cuestión de tiempo para “dar vuelta” éstos meses. No olvidemos los objetivos y el propósito del metal precioso.

WTI (Petróleo o Crudo) – luego de dos meses duros para el crudo, y con las noticias de la vacuna, el impacto que recibió el precio del mismo fue inmediato dejándonos el segundo mejor mes de los últimos 2 años por lo menos. Si bien es cierto que en reporte anterior, es uno de los sectores con peores perspectivas para los próximos meses (según estadísticas y encuestas), como vemos, en sólo un mes el retorno por una noticia, que tarde o temprano iba a llegar, dejó un valor que le aseguraría una renta de hasta 2 años para un inversor conservador. Renovamos las diversificaciones que hay que mantener en las carteras, aun sectores que por encuestas o comentarios, pueden “no ser los mas elegidos” (por eso también en el informe de octubre fui muy claro al decir siempre que las encuestas “no definen nada”).

TASAS ARGENTINAS

- Riesgo pais, luego de un período con algo de turbulencia, obsevamos, en línea con la intervención del estado, las noticias positivas del mundo, etc, una merma de 4% respecto al octubre, pero mateniendo valores por encima de 1400 puntos, lo cual no es nada sano para ninguna economia.

- La tasa Badlar. Se habló muchísimo de la suba de tasas que debería existir, y si bien se ejecutaron, son insignificantes (lo mencioné antes con la salida observada en pesos de las cuentas de los ahorristas/inversores). La realidad, son todas tasas negativas, a través de las cuales el estado se financia (cada vez menos, porque el depósito en plazo fijo, se redujo). Si no suben los valores y la gente pierde todos días, ¿cómo van a pretender que no vayan al dólar?

Disclaimer a disposición en la página principal.

Si querés invertir, tenes consultas o dudas, comunicate sin compromiso.

Andrés G. Ordas

CP (UBA) – AP (CNV)