Antes que nada, Feliz año a los lectores! Les deseo un gran 2021 y que las inversiones acompañen a lo mas importante que es la salud, la paz y las buenas relaciones humanas.

Luego de un parate personal durante las fiestas, les traigo el último reporte del año 2020 con los resultados finales, y algunas otras cosas para tener en cuenta + cartera sugerida 2021.

“Aciertos / Desaciertos“ de Diciembre/20

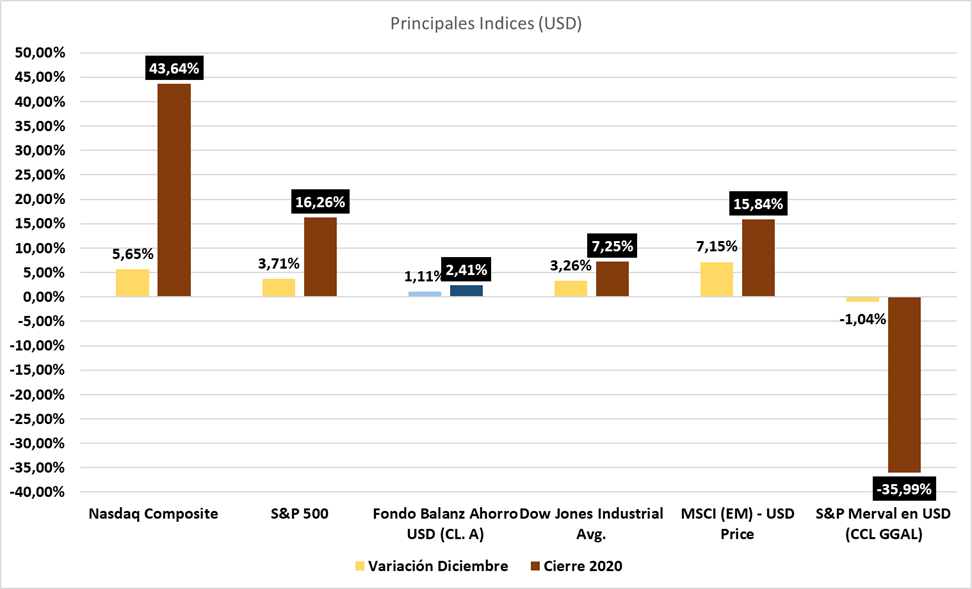

ESTADISTICAS EN DOLARES

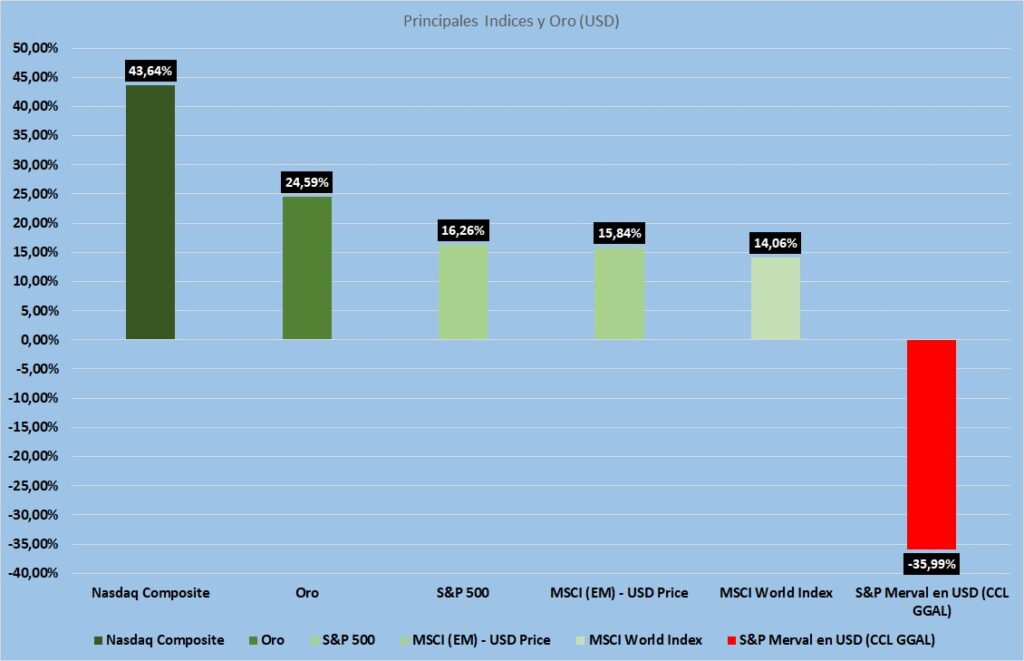

Merval en USD (CCL), lamentablemente el “mini rally” visto en noviembre no continuó como preveía en el análisis del mes pasado, pero tampoco dejó nuevas pérdidas de consideración. Las acciones tuvieron una caída de más del 6%, que se vió amortiguada, por algo que sí se había tenido en cuenta, y era el tipo de cambio del CCL.

Año 2020 – 2021: por tercer año consecutivo vemos una caída en el indice medido en dólares, incluso superó a la del año 2019, que había sido durísima. En los últimos 20 años, sólo sucedió lo mismo en 2000 a 2002, sin que se hayan registrado 4 años seguidos de caída en el Merval. Estadísticamente, si bien puede resultar tentador decir, que sería muy improbable que tenga un 2021 negativo, hay que tener en cuenta algunos factores: en el período 2000 a 2002, el indice llegó a cotizar 160 (apróximadamente), al finalizar el tercer año, además, en esa época hubo un shock económico, que puso al país en el piso, y “solo” quedaba que ascendiera, incluso con nuevas expectativas, cambio de presidente, salida de una crisis internacional que fueron las “.com”, no había emisión monetaria ni la inflación que se tiene actualmente, etc.

En 2020 el índice en 356, y aunque suene duro, es el doble de lo que llegó en 2002, por lo tanto, insisto que me encantaría decir que es una buena oportunidad para el Merval en USD, pero a diferencia del año pasado, voy a ser mas cauto y esperar medidas concretas, ya que se espera un año muy difícil en Argentina. Para que el Merval nos deje una ganancia en dólares debería superar superar un porcentaje muy elevado en pesos, (un 100% por lo menos), ya que debe estar por encima de la devaluación esperada (que se entiende puede estar alineada a la inflación que se estima en un 50%).

El driver esperado por el mercado, estaría fundamentalmente puesto en que las elecciones no las gane el oficialismo, a menos que (muy poco probable), el gobierno tenga un giro en su politica y estrategia económica teniendo un perfil más “pro mercado”.

Tengan en cuenta que sólo en 2 años de los últimos 20, el Merval en pesos superó el 100% de rendimiento (2003 y 2009); en el primer caso ya lo repasamos en los párrafos anteriores, y en el 2009, estuvo dado por la “humillante derrota” (como titulase el portal “El Pais” de España -ver artículo haciendo click aquí), que sufriera el oficialismo, el cual, de hecho, no es distinto al actual.

Predecir que puede pasar en un año tan “volatil”, en cierta forma tiene su complicación, pero aun así contamos con bastante información, salvo (y la más importante), que tiene que ver quienes serán los opositores y cuáles serán sus propuestas.

A nivel inversión, el porcentaje que deberíamos tener en acciones argentinas (sugiero fondo diversificado o un stock picking muy preciso en base a sectores probablemente “ganadores”), por lo menos en la primera parte del año, no debe ser significativa, y mantener estrategias adecuadas.

USA (S&P 500) – sobre el índice más representativo, y en base a mis sugerencias y análisis, no hay mucho más que agregar. En el mes de noviembre sólo esperaba que mejore el 12% que venía trayendo YTD, y de hecho con más de 3% y casi 17% en el año, cerró números que parecen “pequeños” respecto a otros activos e índices, pero por el año que transcurrió, y el promedio histórico que tiene, resultó muy interesante.

Año 2021: lo deberíamos (a grandes razgos), dividir en dos: por una parte la primera etapa de Biden como presidente, las medidas que pueda tomar tanto él como sus acompañantes, leyes que pueda llegar a enviar al congreso, “efectividad” de la vacuna, relaciones internaciones, China, etc.; y por otra parte, lo que suceda en forma posterior a ese período, cuando exista más certidumbre. Como venimos mencionando, se viene de un año totalmente inusual en el mundo, y que aún así no se tradujo en en S&P 500. Anticipar un año postivio, neutro o negativo, sin argumentos sólidos es tirar la moneda, lo cual no es serio. De lo que si podemos estar seguro es de cierta volatilidad, decisiones en los mercados que por temor, incertidumbre o cautela, pueda oscilar entre movimientos, positivos y negativos, durante la primera parte, para luego tener un panorama más claro y preciso. Por otra parte, y si bien no tiene que ver con el rendimiento de las empresas, si impacta en la decisiones de los inversores, no hay que perder de vista: inflación, spread de tasas, emisión monetaria, medidas pro-anti mercado, expectativas de los sectores dominantes y organismos de control / análisis.

Nasdaq Composite – en éste ultimo mes del año y cambiando para lo que será el 2021, voy a desarrollar el comportamiento del Nasdaq Composite en lugar del Nasdaq 100 como lo hicieramos hasta el momento. ¿Que diferencia hay entre el uno y otro? El Nasdaq Comp, incluye todas las empresas cotizantes del Nasdaq, tanto de Estados Unidos como extranjeras (alcanzando según ésta fuente mas de 2500 empresas a febrero de 2020). El Nasdaq 100, en cambio, solo tiene en cuenta las 100 empresas mas grandesdel Nasdaq Comp. De ésta forma y con el propósito de cubrir un índice más completo, es que decidí hacer el cambio a partir de diciembre 2020 (asimismo, el resultado observado en el cuadro, corresponde a éste y no al Nasdaq 100).

Yendo a los resultados en sí, y en línea con lo que veníamos observando, incluso poniendo cierta mirada en otros sectores por la recomposición de la economía que se vino observando en los últimos meses, el año 2020, y con un período corto pero complejo de período bajista, nos vuelve a demostrar que la tecnología es la que más argumentos tiene para continuar como principal sector en nuestras carteras. Es cierto que a muchos les puede dar cierto “temor” el hecho de ver diferencias tan importantes con el S&P 500, pero todo depende de cómo uno se posicione. Argumentos válidos para que continuen liderando existen, ciertas dudas por nuevas regulaciones también, pero lo que no podemos dudar es que son y serán la piedra fundamental de la era en la que vivimos. Es cierto que hablar de tecnología en forma “generica”, es grande, y es por eso que ver las industrias que lo componen para hacer una selección mas fina de nuestra cartera, es un trabajo apropiado para hacer mas eficiente nuestras inversiones.

MSCI (EM) – A medida que fueron transcurriendo los informes, incluso para diciembre, mostré mucho énfasis en el rally que venía teniendo éste índice, de hecho se volvió a reconfirmar, dejando en el año un valor muy similar al S&P 500. Realmente increíble.

Año 2021: considero que es importante diversificar nuestra cartera con un porcentaje, aunque sea mínimo de mercados emergentes, pero, desde la suba del spread de tasas en USA, se abre una incógnita que no debemos dejar de seguir, ya que supone la salida de dinero del mercado de renta variable de éste tipo de paises, para tomar posición en seguridad a través de Bonos del Estado de USA. Es algo de lo que debemos estar atentos, ya que se observa ciertos movimientos que se asemejan a otras crísis vividas recientemente (subprime y “.com”). Concretamente el que se toma es el del rendimiento de la tasa de bono a 10 años de usa versus tasa de rendimiento de bonos a 3 meses, el cual pueden revisar haciendo click aquí.

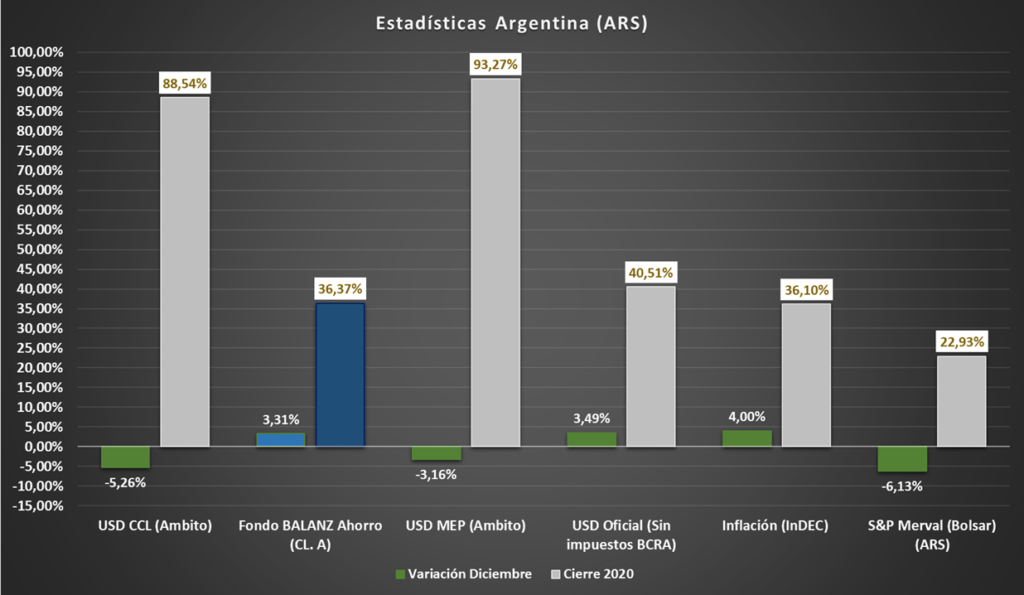

FONDO AHORRO EN USD BALANZ

Terminé noviembre manifestado que debemos seguir de cerca la renta corporativa argentina, la cual compone el Fondo Ahorro Balanz en USD. El rendimiento del año 2020, apenas superó la inflación de USA, por lo tanto, podemos decir que mantuvo el poder adquisitivo, aunque con fluctuaciones no dignas del porcentaje recibido. Es decir, en las inversiones, si uno espera volatilidad y riesgo, es porque está dispuesto a obtener una “gratificación” a cambio, que se aleje, por lo menos de valores semejantes a renta fija de paises con bajo riesgo. En éste caso, el rendimiento, no estuvo a la altura del tipo de movimiento que tuvo el fondo. Pero aún así, es valioso mencionar, que la parte corporativa, como lo venimos mencionando en el Merval, depende, como casí todo (directa o indirectamente) en Argentina, del Estado, que cambia constantemente las reglas del juego limitando la previsibilidad para inversiones.

Dejando de lado lo que sucedió en 2020, quiero traer un ejemplo. Durante los primeros días de Enero, YPF salió a ofrecer un canje de deuda corporativa en poder de inversores, de bonos que tienen vencimientos hasta en el ¡2047!. Además de un plazo de gracia (no pago) de Intereses por 2 años. Hasta el momento no hubo de parte de otras empresas (no estatales, por supuesto), un atrevimiento de éste tipo, lo que nuevamente nos demuestra que el Estado en Argentina (en éste caso a través de una empresa en la cual tiene el 51% de participación), es el más incumplidor de todos. Si bien puede parecer una “anécdota”, en los mercados, este tipo de noticias, tiene impacto y sobre todo en la propia, visto por la baja que tuvo en Wall Street (en el año lleva más de 15% de pérdida de capital bursatil).

ESTADISTICAS EN PESOS ARGENTINA

S&P Merval en ARS – considero que lo relatado en el análisis del mismo indice en CCL es más que suficiente.

USD / ARS – mucho ya mencioné cuando analicé el S&P Merval en CCL. Pero yendo a la cotización de los Dólares en sí y al resto de las variables (inflación, fondo Balanz, etc.), no llama la atención que el gobierno siga interviendo en las plazas de los dólares financieros, con el objetivo de ir cerrando la brecha con el dólar oficial, que como vengo diciendo desde el principio de 2020, acompaña a la inflación. De hecho, terminaron muy cerca uno de otro.

Mucho se habla de éste tema para el 2021: inflación base de 50%, lo cual coincido por el exceso de pesos que hay en la calle, mas el congelamiento de precios existentes, que en algún momento se tendrán que sincerar; y por otra parte una devaluación, que por lo menos en el aspecto oficial, estaría en los mismos niveles.

¿Cuáles son los puntos a tener en cuenta? Se espera de acuerdo a diversos analistas y economistas, y también coincido, que nos encontramos en un “plan aguantar”… hasta las elecciones que mencioné al principio del informe. Entonces, probablemente, la inflación e incluso las previsiones demuestran numeros que mínimamente estarán en 3,5% para los primeros meses, pero que podría acelerarse, al igual que la devaluación, en forma posterior a las elecciones. Continuamos con un país que los póliticos, sólo les interesa tener mas poder y soberbia con un alto costo para la clase trabajadora (real) del país.

Con respecto al dólar, hablar de una devaluación del 50% en el oficial, no tiene que hacernos suponer que el blue o los financieros lo hagan de la misma forma (que al fin y al cabo son los únicos operativos); y aquí es donde se puede dar el dilema de por qué creo que éste año el dólar no sea el ganador (respecto a la inflación y el Merval en pesos). Hay que ser muy cauto, ya que quedarnos cash en USD puede cumplir el objetivo de cubrirnos, pero no lo suficiente. Es cierta forma mi análisis es una “apuesta” algo arriesgada (más facil sería no decir nada), pero considero que es necesario tomar decisiones y “jugársela”, sobre todo antes de que sucedan las cosas y no “con el diario del lunes”, o con “hubieras”, que son un clásico de varios pseudo-analistas que solo aparecen cuando la noticia es historia.

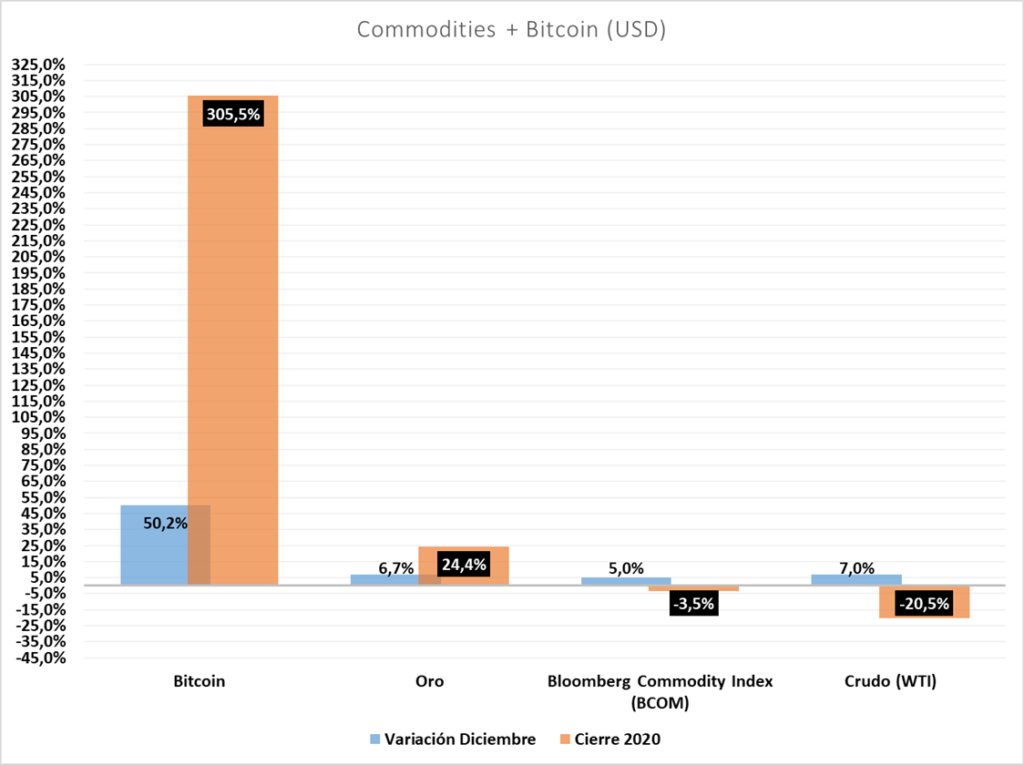

COMMODITIES + BITCOIN

Bitcoin – al igual que el Oro, los resultados finales del 2020 ratificaron lo sugerido oportunamente en AGI. Como nos tiene acostumbrados la cripto moneda, los movimientos que tiene no son faciles de prever, al punto que observar un alza del 50% en diciembre, puede llamarnos la atención, pero no sorprendernos. Había terminado noviembre casi en máximos históricos, y para muchos, ya podía ser suficiente, pero lo increible vino en la segunda quincena de diciembre pasando de 19 mil dólares a 29 mil dólares. Yo había sugerido cautela, porque así como explotó en forma ascendente el precio, bien lo pudo haber hecho para abajo nuevamente.

Haciendo un análisis un poco más macro, la cripto moneda sólo tiene 10 años de vida, y sólo en 2 tuvo años negativos por 57% y 74%, mientras que los años positivos marcan dos años con menos del 100% de revaluación (2015 con 34% y 2019 con 95%), y el resto con valores del más del 100%. Incluso el 2020, nos dejo más de 300% de revaluación de la moneda (incomparable con cualquier índice o commoditie). La realidad es que un piso de 29 mil USD es un valor totalmente nuevo para la cripto, pero los argumentos de la misma se mantienen como el primer día, por lo que esperar nuevos máximos y un nuevo año positivo, no sería algo extraordinario. Es un activo, que como ven, se caracteriza por su volatilidad. Cuando baja, lo puede hacer en un alto porcentaje y cuando sube, lo puede hacer en un alto porcentaje también.

Si la pregunta está en invertir en éstos valores, reitero lo que digo siempre: con estrategia, sí. Ratifico un % de cartera para el 2021 en la cripto moneda.

Oro – fuí muy claro y seguro con mi sugerencia en noviembre, aún luego de una baja del 5% que venía sufriendo el metal precioso. Lo importante está en el 6% que obtuvo en diciembre, cerrando el año con 24% de crecimiento.

Del oro, me parece importante rescatar algunas cosas, sin entrar en el objetivo del mismo, que lo repito con cada entrada en el blog. Desde el 31/12/1999 hasta el 2020, el oro solo tuvo 5 años negativos. Pero lo más importante, está en identificar de los años en que el Indice Mundial de Acciones del MSCI (ver aquí), obtuvo variación negativa respecto al año anterior, si el Oro obtuvo un resultado postivo o menos negativo que el índice. La conclusión a la que llegamo es: de los 7 de 21 últimos años en los que el MSCI Mundial dió negativo, en 6 de ellos el Oro, perdió menos u obtuvo resultados positivos, la excepción se observó en 2015 con un oro bajando un 10% respecto al 2014 y el índice mundial teniendo una performance de -2,74%. Es un ejemplo claro del objetivo que persigue el metal precioso y la historia, por lo menos reciente, nos marca que cumple en gran parte de los casos.

Algunos de los argumentos por los que se mantiene la recomendación en Oro o replicadores son: el valor actual (el cual les “garantiza” ganancia a las empresas productoras como Barrick Gold), la increible emisión de dólares, mercados en máximos históricos, cierta incertudimubre, por lo menos en base a lo relatado anteriormente, y en base a un análisis un poco más profundo, se observa que el spread del rendimiento de bonos usa 10 años y 3 meses, en anteriores crisis, se comportó en forma ascendente al igual que el Oro, por lo tanto, observándose un aumento del rendimiento de éstos bonos, podría hacernos suponer que puede seguir el mismo camino el metal dorado.

La cautela (que de todas formas no justifica no tener posiciones en el metal), podría venir del lado de que en el año marcó máximos históricos.

De ésta forma los argumentos son “mas” que “menos”.

WTI (Petróleo o Crudo) – el gran perdedor del año, incluso en donde llegamos a ver futuros en negativo! No hay análisis por lo menos para el 2021 que sugiera incorporación en nuestra cartera de activos relacionados a la energía. Yendo a un riesgo mucho mayor, están aquellos que sugieren tenencias en empresas del sector, sobre todo por los altos dividendos que están pagando, y porque al haber sido las más castigadas, tienen mucho más margen para subir. La realidad es que es un terreno que, como repito habitualmente, está manejado por los cárteles del petróleo, y además depende de la recuperación que pueda existir en el 2021, la cual, en casi todos los casos será positiva (respecto al 2020), pero que aún así, deja algunas dudas. La conclusión del movimiento del precio el año pasado, nos dejó gran volatilidad en el precio, observándose variaciones que fueron de 50% negativos a 88% positivos (mensualmente). Sólo el mes de julio con un 2,5% aproximadamente, el valor se mantuvo relativamente estable, el resto fue una lotería.

Cuando las variaciones son tan exageradas de un mes a otro (ya que en la diaria, en casi cualquier activo pueden darse este tipo de movimientos), es un terreno donde aquellos que buscan estabilidad, o un manejo “tranquilo” de sus inversiones, no les gusta (ni quieren) participar. Por otra parte, se vuelve un mercado de trading, para aquellos que buscan oportunidades de corto plazo.

TASAS ARGENTINAS

- Riesgo pais, al igual que noviembre, éste bajó nuevamente casi 3%, dejándonos una merma en el año de un 21,56%, pero cerrando en 1368 puntos; incluso en año pandemia más cierre de acuerdo con FMI, lo que nos deja tanta incertidumbre como el año 2019. Veremos que sucede en 2021.

- La tasa Badlar. A pesar de que las expectativas de inflación, y el cierre en el año de más de 36% están a la vista, la tasa de referencia bajó respecto al 2019 en 519 puntos básicos, cerrando a 34,25%, lo cual son tasas negativas y en principio no habría intención de modificarlas, aunque exista riesgo de movimientos en el dólar.

RESUMEN INDICES MAS FUTUROS DE ORO

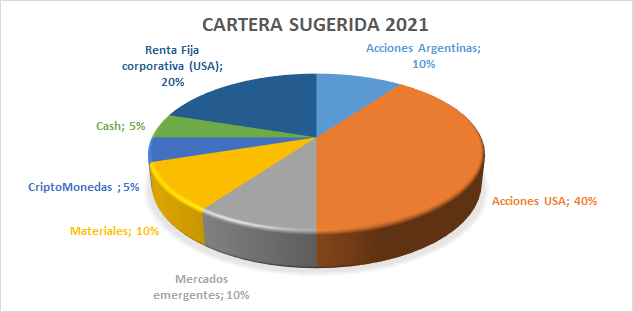

CARTERA SUGERIDA 2021 POR SECTOR

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)