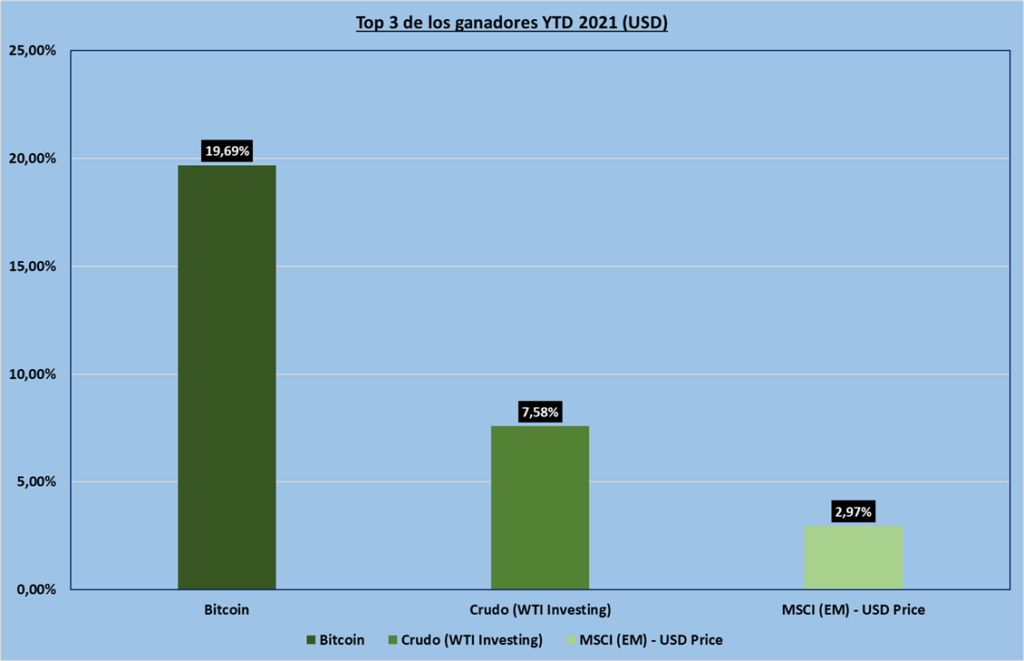

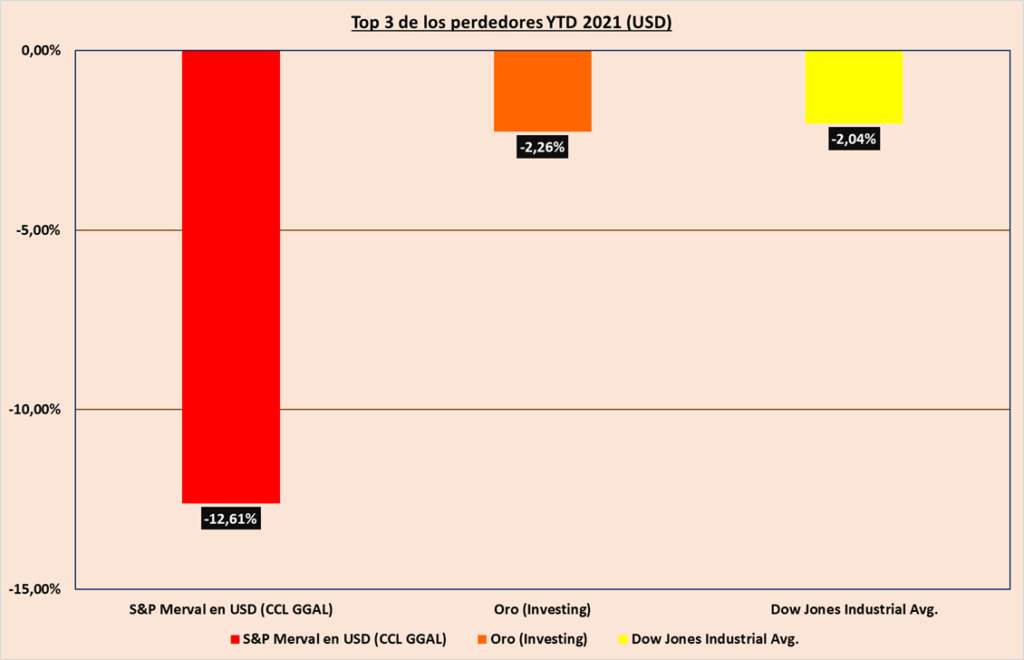

Con la idea de ir mejorando la exposición de la información, a partir del 2021, cambiamos los “Aciertos / Desaciertos” que venía exponiendo para dar lugar a dos gráficos que pueden resultar más interesantes: el TOP 3 de los mejores índices / activos seguidos, y el TOP 3 de de los peores que venimos siguiendo. El dato es YTD, lo que en inglés quiere decir “Year-to-Date”, (Año hasta la fecha).

ESTADISTICAS EN DOLARES

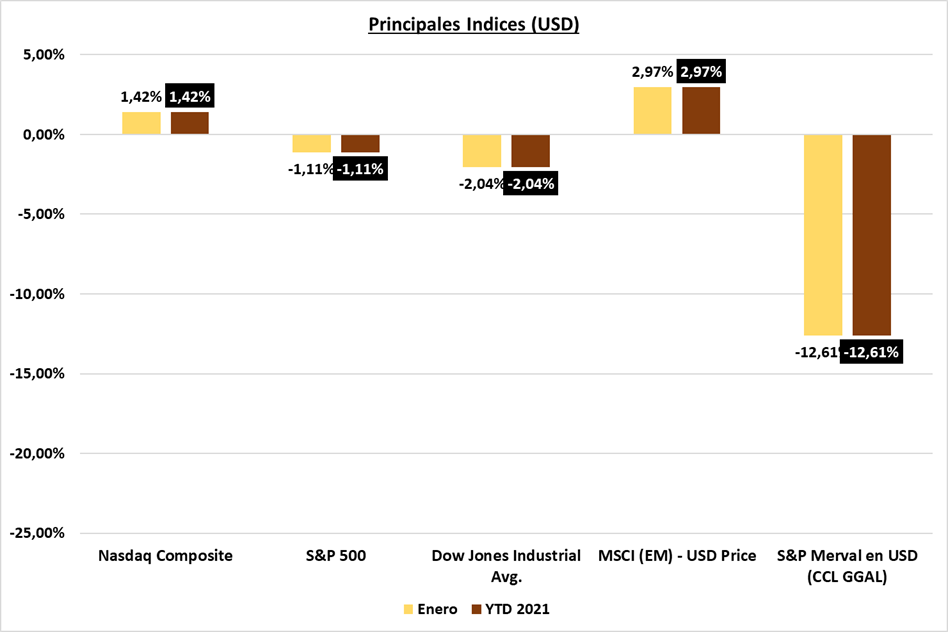

Merval en USD (CCL), sin el driver político que avale en cierta forma una mejora en el índice y con un dólar CCL que como veremos mas adelante, fue del billete verde el que más avanzó, observamos como nuevamente el cambio de tenedencia visto en diciembre continuó a paso firme en esta primera etapa del año. Como vengo diciendo, al ser tan volatil, el trading es lo que mejor se comporta en estos momentos, sin pensar (por ahora), en un horizonte de mediano / largo plazo. Lo que hoy se ve en Argentina, y cuando se está en un mercado bajista, es un horizonte de corto plazo hasta 3 a 6 meses; y las elecciones, por ahora quedan lejos.

USA (S&P 500) – luego de dos meses muy interesantes, sólo bastó la última semana de enero (incertudimbre en los mercados, no cambio de fundamentos), para dejar al índice en terreno negativo. Además de lo que detallé hace dos semanas en el análisis 2020, por el momento, sólo podemos decir que es una corrección natural y necesaria de los mercados, con el plus de lo que estuvo sucediendo con Reddit, GameStop y otros tickers, asunto que merece un desarrollo, que lo estaré realizando en pocos dias. De hecho en la semana que pasó, varias de las empresas más importantes y grandes del mundo, reportaron con excelentes resultados (Apple, Facebook, Tesla, Microsoft, etc.); y si bien es información “pasada”, las perspectivas para el sector tecnológico (como vengo resaltando en forma continua), siguen siendo muy positivas. Febrero históricamente suele ser (en promedio), menos positivo que Enero, y por otro lado, Marzo, menos positivo que febrero, asi que también pueden existir cuestiones estacionales y naturales del mercado. De fondo, no hubo nada nuevo que haga pensar que la última semana es un anticipo de algo aun peor.

Nasdaq Composite – en línea con el análisis del S&P 500, las empresas tecnológicas siguen demostrando su poderío, dejando, junto a los mercados emergentes como el único índice en positivo. Pero el resto, sigue la lógica del S&P 500, por lo tanto, con tecnológicas en éste excelente nivel (y en máximos históricos), no está mal que tengan un “respiro” y los que esten invertidos, tener en cuenta que la mirada siempre es al largo plazo y en todo caso, si en las diferentes exposiciones de resultados siguen los proyectos a futuro y los que llevan adelante, vienen dando frutos, como siempre decimos, es una excelente oportunidad para comprar a descuento.

MSCI (EM) – Continuando con la tendencia que venían arrastrando del 2020, el índice de MSCI, como así también el principal ETF que “trackea” al indice (EEM), siguen demostrando una solidez muy interesante para los mercados emergentes. Hablando exclusivamente de éste último, hay que tener en cuenta que marcó máximos históricos durante el mes en curso, cerrando un rally de casi 70% desde el mínimo de 2020. Técnicamente tocó mismos niveles que el anterior máximo en 2007, con algo de sobre compra, por lo tanto, sería apropiado manejarse con máxima cautela.

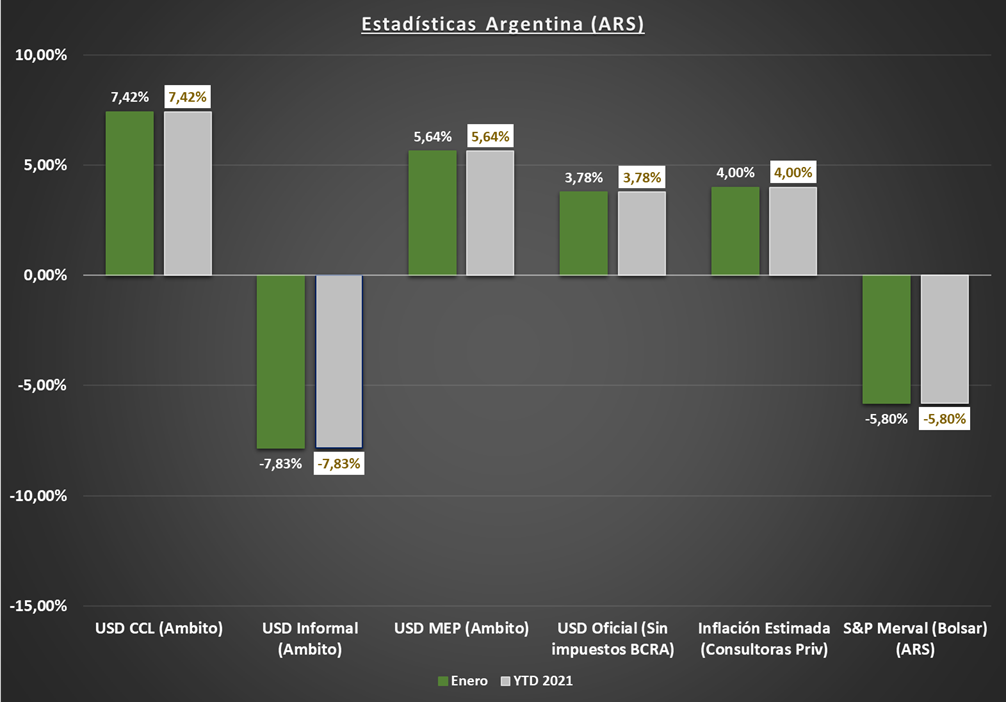

ESTADISTICAS EN PESOS ARGENTINA

USD / ARS – en base a los datos obtenidos en enero, parece que lo que el mercado nos dice es que, hay que pagar más para alojar los USD en el exterior, y que la necesidad de dolarización a través de dólares no oficiales, dejó un negativo muy grande. Está claro que el mercado del blue, es muy pequeño, pero también tiene una carga estacional por las vacaciones. Además, se está poniendo mucho énfasis a fondos ajustados al CER (inflación), los cuales son en pesos. Por otra parte, lo que sucede, se alinea en cierta forma con lo que vengo anticipando: el dólar no debería ser más protagonista que la inflación, e ir ambas de la mano, por lo menos hasta las elecciones. De lo que si está claro, es que la paridad de los bonos con la que se arbitra y se obtienen los USD financieros, esta en niveles bajos, incluso dejándonos cierta tentación a tradear el AL30D, el cual cerró en valores mínimos desde que se emitió. El driver de corto plazo para una nueva suba: el acuerdo con el FMI. Además, el objetivo del gobierno, que es cerrar las brechas, sigue su camino, incluso con un mes positivo en compra de dólares. (De más está decir que no hay nada para festejar, la situación sigue comprometida y en una pausa propia de años electorales, pero de fondo, no hay plan ni hay nada nuevo).

Con respecto a la Inflación, si llega a cerrar a los niveles previstos, ya estaríamos previendo valores del 60%… a seguirlo de cerca.

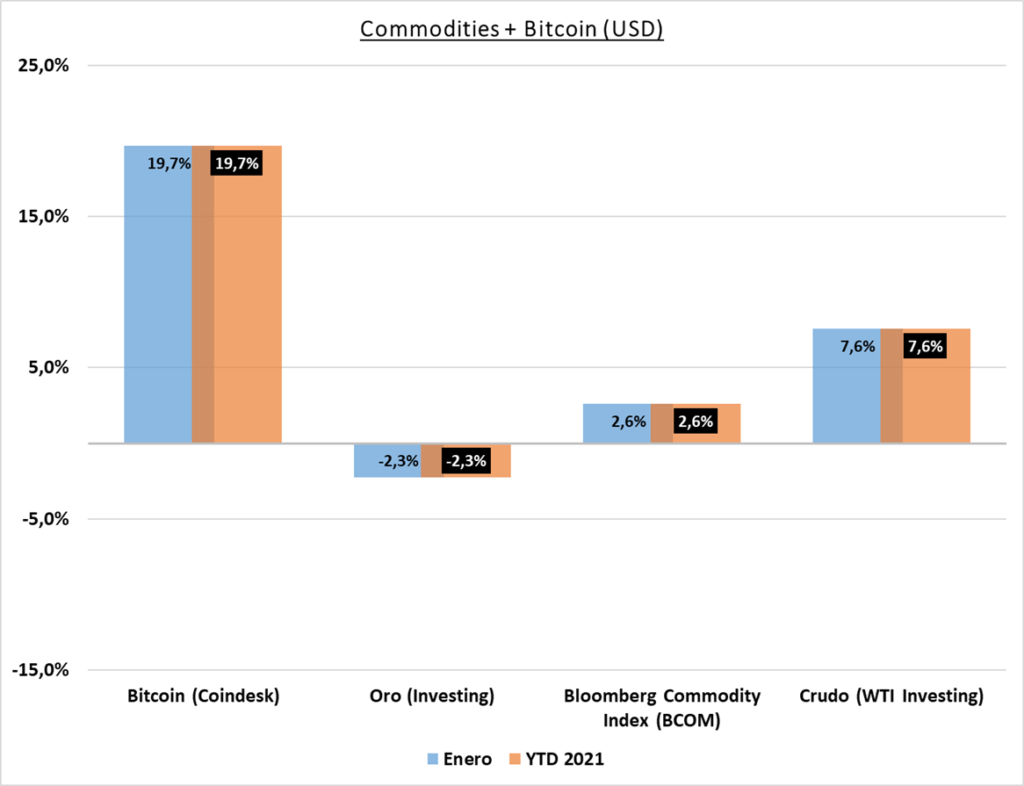

COMMODITIES + BITCOIN

Bitcoin – (datos al cierre del 29/01) ¿el Bitcoin lo hizo de nuevo? Desde ya, los valores obtenidos en un mes supera el promedio buscado en un año por cualquier inversor, por otro lado, no hay que dejar de mencionar algunos puntos: llegó a estar casi 40% arriba en el mes, durante la primera semana de enero, para ir en caída hasta llegar a un 4% el 27/1 (zona de los USD 30 mil), momento en que Elon Musk (párrafo aparte en el proximo informe sobre Short Selling), puso en su twitter “#bitcoin”, lo cual generó una ola compradora que sumo en dos dias un 14%. Mi interpretación es que este tipo de mensajes, son aprovechados por muchos, pero entre el viernes y el domingo 31/1, no se demostró nuevas subas. Hay una “pelea” entre compradores y vendedores, que está en torno a los 30-40 mil dólares, que veremos si se mantiene. Si bien en la cartera propuesta para el año considero que hay que tener un 5% de criptos, salir a comprar con este tipo de “manipulaciones” encubiertas, no es lo que un inversor conservador debería hacer. Hay que aguardar que pasa con éstas desiciones que sólo buscan el cortísimo plazo.

Oro – el oro tuvo uno de sus peores eneros históricos. Suena “raro”, por la emisión exisistente, mercados en máximos, valores que aun a las mineras le dan ganancia, mucha emisión de dólares, etc. Por otra parte, hay “mucho” optimismo, y eso es un driver para que el oro, no sea elegido, simplemente porque los inversores quieren obtener mas ganancia y no le tienen miedo al mercado. Los fundamentos, en mi opinión continúan, ya que ésta “película” recien comienza.

WTI (Petróleo o Crudo) – fijénse como funciona el mercado. Los analistas en general no ven al crudo y el sector energético para estar posicionados en éste 2021, pero, por el momento, la realidad demuestra un escenario diferente, con menos stock de barriles, con un Biden dispuesto a cortar parte de la producción del petróleo en USA, con una recuperación lenta pero sostenida (ligado a la baja de casos en USA por el virus); entonces, la realidad es que con un interesentantísimo 7,58 % nos deja en el top 2 de las mejores inversiones.

TASAS ARGENTINAS

- Riesgo pais, volvió aumentar en torno a los 5%, dejándo a la tasa en 1445 puntos.

- La tasa Badlar. A pesar de que la inflación y el dólar no dan tregua, ésta se mantiene sin alteraciones en torno al 34%. No espere el gobierno a que en algún momento el mercado tome las decisiones necesarias para dejar de perder y caigan las “culpas” sobre especuladores, anti-patrias, etc..

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)