ESTADISTICAS EN USD

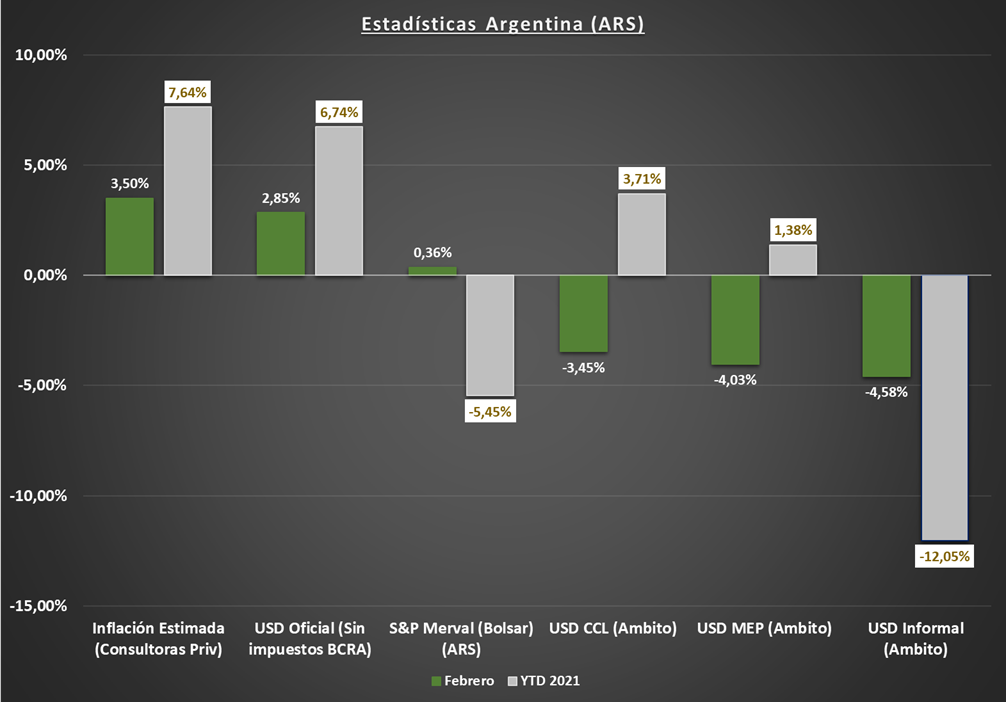

Merval en USD (CCL), ¿habrá sido un mes donde comience un cambio de tendencia? Con soportes concretos en zonas de 310 USD, y cerrando positivamente en 324, con spreads cada vez mas cerrados de alternativas de inversión con menos riesgo, evaluando un panorama de moderado en el movimiento de dólar… y aunque no existan drivers fundamentales y políticos que motiven al índice, me arriesgo a decir que puede ser un punto de salida en Pesos con buenas “tasas de descuento”, que comenzó en enero con 12% negativo y deja febrero con un 10% negativo. De todas formas, nada sería para considerar horizontes largos, sino oportunidades de corto-mediano e ir viendo la tendencia.

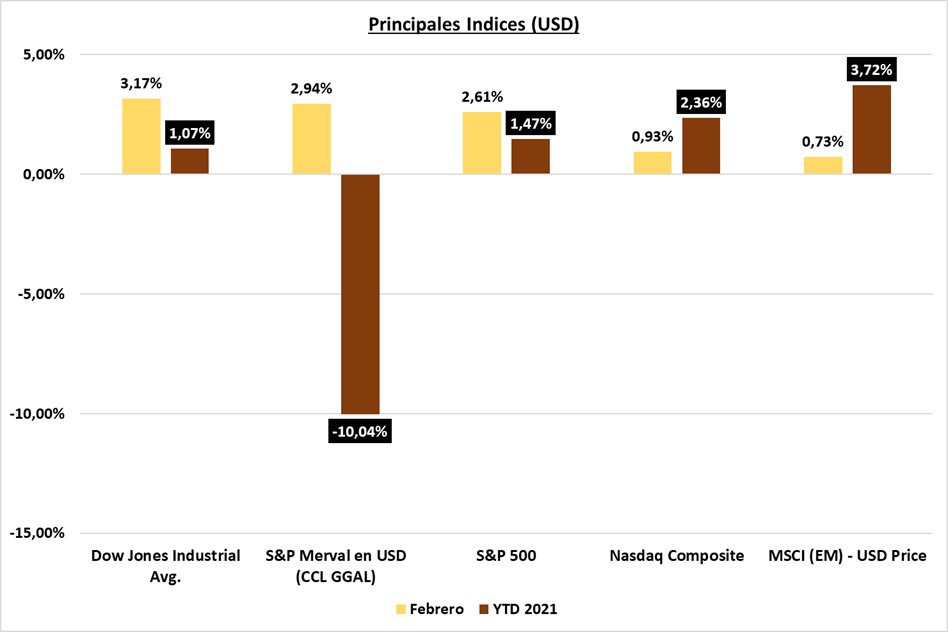

USA (S&P 500) – al igual que enero, terminamos con una alta incertidumbre y volatilidad, pero por razones muy diferentes a lo que vimos con GameStop, Reddit, etc. Si bien, para los que estamos en el día a día de los mercados, parece que los resultados fueron desalentadores, la realidad es que así fue para las últimas dos semanas del mes, cayendo 0,71% primero y 2,45% después; pero aún así, dejándonos un interesante 2,61% en el mes y un 1,47% YTD (lo que anualizado, nos da un valor promedio para el índice). Considero que lo que se está viviendo en el terreno de acciones de USA, no tiene que ver tanto con los fundamentos de las empresas en sí, sino con el alza de tasas de interés, expectativas inflacionarias, cuestiones estacionales, mejora en expectativas en el mundo por la vacunación; es decir, cuestiones exógenas que impactan en las decisiones de los inversores de tomar mas riesgo, evaluando tasas muy interesantes “libre de riesgo”. En mi opinión, los valores en empresas de primer nivel, sobre todo tecnológicas (el sector que sufrió más este impacto de corto plazo), brindan descuento para la recompra en sus carteras. Se confirma además lo evaluado en el resumen de enero.

Nasdaq Composite – en febrero se ratificó en forma precisa lo anticipado por quien firma, en el resumen de los mercados de enero, anticipando un “respiro” en las principales empresas tecnológicas. Aun así, el índice no llegó a estar negativo en el mes, aunque estuvo a punto de que así sea el 25/02, momento que llegó al valor más bajo. Para marzo, podemos esperar un mejor número que el de febrero, ya que los gráficos asi lo demuestran y no se vislumbran argumentos que hagan pensar que se produzca un retroceso del mismo.

MSCI (EM) – anticipé cautela, y la misma se confirmó con un magro 0,73% de alza, perdiendo en la última semana casi todo lo que venía consiguiendo en las tres primeras. Los emergentes subieron mucho más que el resto de los índices en los últimos meses, y los retrocesos en este tipo de mercados se sienten mucho más que en los desarrollados. Al igual que los dos índices comentados en los párrafos anteriores, es un mes para ir siguiendolo y confirmar que la corrección terminó o aguardar que concluya la baja; para eso iremos evaluando los gráficos aplicando el análisis técnico correspondiente.

ESTADISTICAS EN PESOS EN ARGENTINA

USD / ARS – siguiendo la línea y la tendencia mencionada en el informe de enero, y por lo menos hasta febrero inclusive, los dólares informales dejaron de ser negocio. Pero por otra parte, observamos al dólar oficial como el segundo que más incremento tuvo en el mes, lo que nos demostraría que ahí está “el negocio”… pero nada mas lejos que la (complicada y poco seria) economía argentina, donde si bien es cierto que es así, obtener en forma exacta el “beneficio” de adquirir dólares oficiales (y con un límite de 200 usd), es a través del descuento o devolución del 35% de ganancias desde un año a la fecha. Rapidamente ésta última valuación nos otorgaría un 50% menos de valor. Pero bueno, dejando de lado cuestiones mas particulares, lo significativo es que la brecha entre los dólares libres y el dólar oficial cada vez se reduce más, con un costo altísimo para el futuro de la argentina (como no puede ser de otra manera) y que, por supuesto, vamos a terminar pagando todos. Si queres saber más, podes ingresar a ésta nota de Infobae.

Por otra parte, el IMPUESTO INFLACION, sigue a paso firme como vengo adelantando desde el 2020, dejándonos cada vez mas pobres a todos los inversores. Ya que les recuerdo que la inflación es un impuesto que el Estado no implementa ni legalmente ni oficialmente, pero lo termina cobrando (para otro post…). Con un dólar “irreal”, con bonos ajustados al CER que están dando rendimientos negativos, con una bolsa (y empresas) que no tienen un driver para tener un alza que por lo menos siga a la inflación, el estado, como desde hace casi 100 años, te vuelve a decir: “consumí”, porque de eso depende el crecimiento de Argentina. Lo cual, y al igual que la inflación es algo totalmente falaz. Si no me creen a mi, pueden ver en Google de que se trata la teoría del ciclo económico.

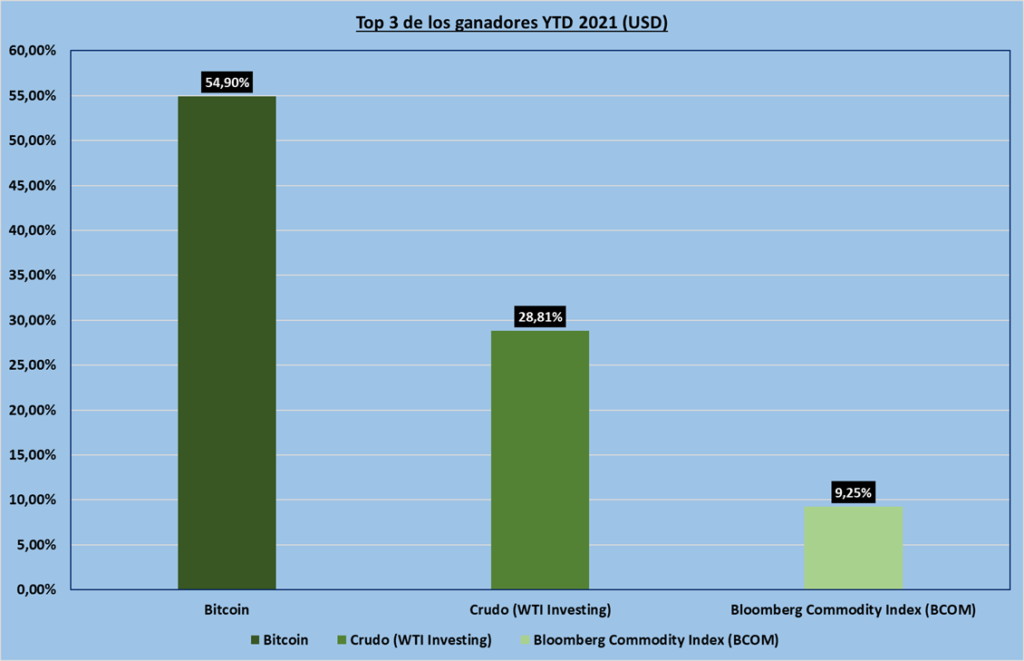

COMMODITIES + BITCOIN

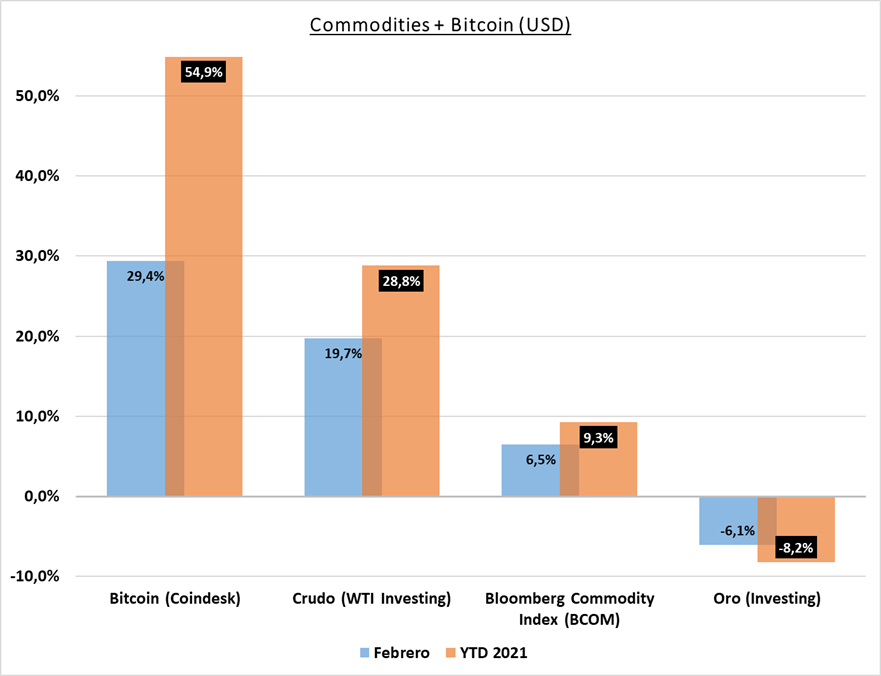

Bitcoin – continúa la explosión de beneficios con casi un 30% en el mes de febrero dejando más de 50% en dólares en sólo 2 meses. Si bien uno puede hacer análisis técnico, poner alertas y aprovechar el corto plazo (como lo vengo diciendo); no deja de existir cierta “euforia” en el mercado de criptomonedas en general (recuerden que cuando se termina, cae), el cual no debería repercutir en la bolsa, aunque sí en algunos papeles en cierta forma ligados a este mercado, sobre todo Tesla. La capitalización de las criptomonedas sigue siendo relativamente bajo, por lo que no debería hacer tambalear los mercados regulados, aun así, hay cierta fiebre que puede dejar a muchas criptos para el olvido, y que como sucedió en los 2000 con las “.com”, solo sobrevivan las mas “aptas” o “fuertes”.

Oro – como no podía ser de otra manera dada su naturaleza, el metal precioso se mantuvo al margen de la fiesta cayendo mucho en poco tiempo. La pregunta del millón es ¿Qué pasa con las expectativas inflacionarias? ¿Qué pasa con las tasas de interés? Bueno, la primera es la más discutida porque si bien se prevee inflación en USA por lo menos del 2% (driver para la suba del oro), ésta no está convalidad por el mercado. Respecto a la segunda, las tasas de la FED se mantienen estables, lo que sucede es que los rendimientos de los bonos empezó a modificarse por el valor intrinseco de los mismos, convalidando en cierta forma la inflación que podrá haber; pero entre un activo sin que genere flujo y otro que me lo otorgue, incluso sin riesgo, cualquiera elegiría este último que es a lo que se asemejan los bonos. A pesar de todo, hay que seguir de cerca este tema, porque la tendencia se podría revertir en cualquier momento. Asi como digo 5% en cripto, un mismo porcentaje para oro o replicadores no está mal.

WTI (Petróleo o Crudo) – el gran desacierto de los analistas! Ahí tenemos al petróleo y las empresas relacionadas al crudo escalando a tasas de ganancia increíbles. Manteniendo el segundo puesto (cómodo) de los mejores activos en lo que va del año. ¿Se puede detener esta “alegría”? Está mas que claro que una corrección debería venir, lo cual se traduciría en mas producción por parte de la OPEP, menos demanda, etc.

TASAS ARGENTINAS

- Riesgo pais, aunque hay “estabilidad” y parece (para muchos políticos sobre todo) que Argentina esta a punto de ser una potencia mundial, el riesgo país no para de subir (en febrero lo hizo 4,98%), situándose en valores que no veíamos desde el arreglo de la deuda. Si bien, por diferentes motivos, ya no aparece en los noticieros y diarios como sucedia en la época de un gobierno no peronista (lo mismo sucede con el dólar oficial que sube TODOS los días), estos valores no son de una nación “tranquila” en términos económicos / políticos.

- Tasa Badlar. También sin modificaciones, siguiendo la línea argumental de cuando hable del USD / ARS. El gobierno no quiere motivos para que la población pueda mantener el poder adquisitivo ni ahorre, solo pretenden mantener estadísticas de consumo de corto plazo para mantener una política… claro que si, de corto plazo (con una presión en la recaudación de impuestos a través de las empresas).

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)