ESTADISTICAS EN USD

Merval en USD (CCL), la pregunta había quedado planteada con el informe de febrero (“si había sido el segundo mes del año un mes donde haya un cambio de tendencia”), y si bien marzo nos devolvió un interesante 2,34% en USD (CCL de GGAL), no podemos confirmar que realmente haya sido un cambio de tendencia; sobre todo cuando durante el mes bajo análisis llegó a perforar en dos ruedas (8 y 9), los 300 puntos, algo que no sucedía desde el 02/11/2020. Por otra parte, el máximo registrado en el mes (342,58 el 16/3/2020), lejos estuvo de los 370 del mes de febrero. Si abrimos el panorama, en otras oportunidades de la historia, las zonas actuales representaron ser pisos donde comenzaron períodos alcistas. Yo considero (y como vengo manifestando mes a mes), aunque no existan drivers fundamentales y políticos que motiven al índice, es para ir siguiéndolo.

USA (S&P 500) – en esta oportunidad, y ratificando lo mencionado en el informe del mes anterior, quiero hacer mención a la parte técnica, la cual se mantiene en un canal alcista, con muchos soportes y resistencias respetados desde hace ¡1 año!, el cual podrán ver en la imagen a continuación:

Confirmando también por una tendencia alcista con RSI en valores adecuados por sobre 50, MACD positivo, valores por encima de las medias móviles (9, 13, 50 y 200), y porcentaje YTD promedio. Para el mes de abril, lo único que resta es seguir la tendencia, pero sin dejar de lado el día a día respecto a tasas de interés, inflación, etc.

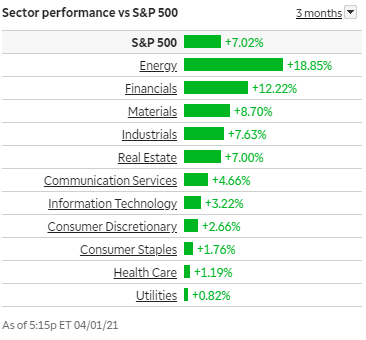

Nasdaq Composite – si bien en el informe de febrero esperaba un mejor número para marzo (superior al 0,93%), la realidad es que las tecnológicas continuaron con un mes de corrección, ratificando precios muy convenientes de entrada en éste tipo de empresas que con pandemia o sin pandemia, son las que mejor posicionadas están para el futuro. Se hizo notar la rotación, es cierto, ya que en lo que va del año, es uno de los sectores más castigados, como se observa en el siguiente gráfico (al 01/04/2021):

En base al cuadro anterior, podemos esperar una recuperación en el sector tecnológico que busque nuevos máximos, los cuales están a unos 5%.

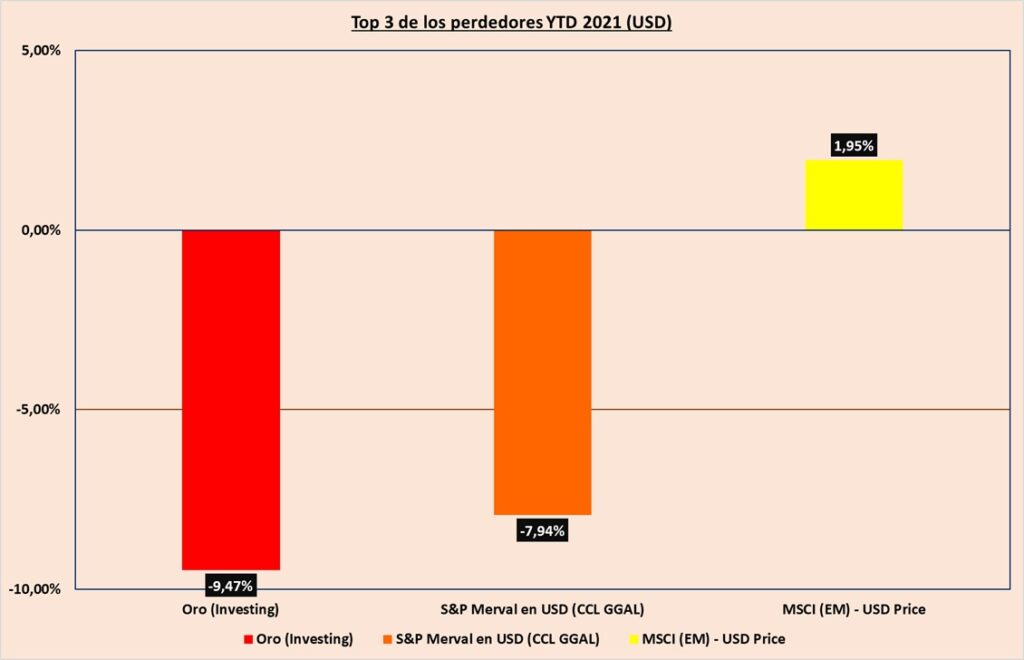

MSCI (EM) – lo venía adelantando desde enero incluso, y en el mes de marzo se puso en evidencia que los mercados emergentes están en una corrección. Las principales razones que, por lo menos en marzo, llevaron a diferenciarse tanto de los índices americanos, tienen que ver principalmente con el alza de las tasas de USA, y de la apreciación del dólar (#DXY), con respecto a las monedas más importantes del mundo. Además que USA viene con una aplicación de la vacuna digna de un país del primer mundo, con mejores tasas de PBI, menor desocupación, etc. Es decir, hoy los mercados emergentes, salvo con un alto riesgo en deuda soberana de los países, lejos están de ofrecer la “seguridad” que demuestra el principal país del norte. Esto no quiere decir que los emergentes quedaron para la historia, en absoluto, ya que la diverisifación debe estar siempre; pero sí, hoy pasan a estar en un segundo plano, incluso evidenciándose por lo menos en el ETF EEM (uno de los principales de mercados emergentes), en etapa de acumulación.

ESTADISTICAS EN PESOS EN ARGENTINA

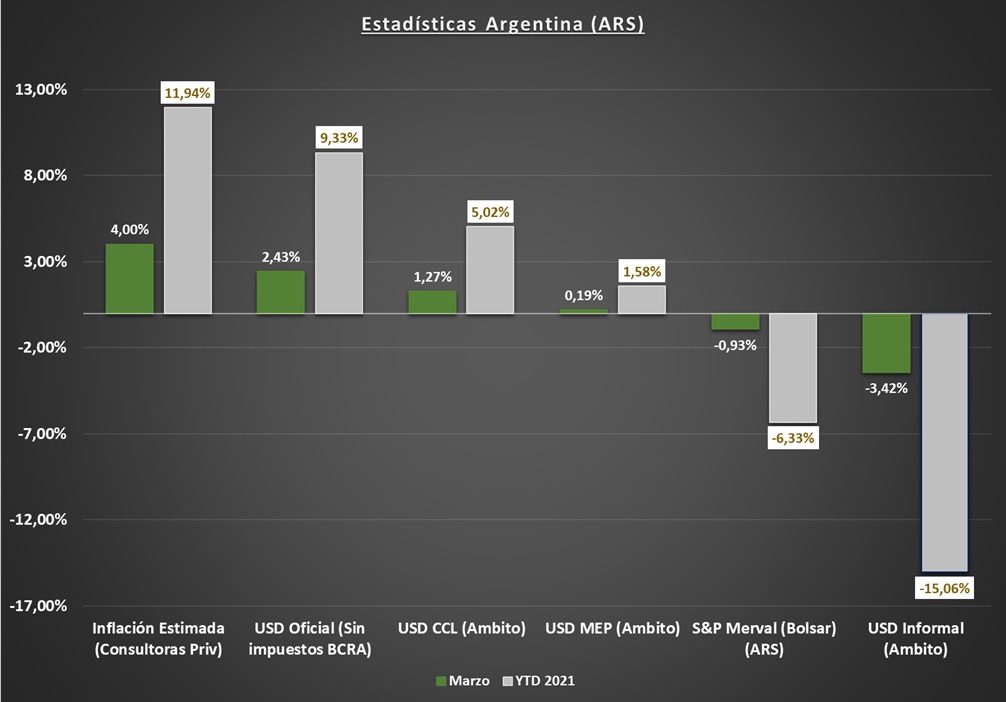

USD / ARS – si lo que vengo mencionando desde enero, no es suficiente, entonces lo serán los valores con los que terminamos en el mes de marzo, con un dólar informal totalmente deprimido, y con los dólares alternativos (bolsa), en valores por debajo de la inflación. Al comienzo del año, llevé a cabo un análisis que no lo publiqué, en el que se observa perfectamente (si bien es estadistico), que desde 1999 hasta la fecha, nunca el dólar le ganó a la inflación y el Merval (en pesos) durante 3 años consecutivos, con excepción del período 2018-2020. Razón por la cual, está más que claro que si bien pueden existir mejores meses que otros para la moneda americana en el año en curso, lejos estará de ser la que nos devuelva un margen de ganancia interesante (siempre comparándolo con otros tipos de inversiones). Aun así, y como siempre reitero, salvo que la idea sea especular, no hay que perder de vista el objetivo por los cuales nos dolarizamos, los cuales en la gran mayoría responden a “cubrirnos de la inflación” o “porque a la larga siempre conviene”. Tenga en cuenta que ésta última depende también de la observación de la realidad que se efectúa en conjunto con su analista de inversiones, lo que considero apropiado sea discutido para llevar a cabo las mejores decisiones. Por otra parte, y algo que pasa desapercibido por lo medios de comunicación, que en otras épocas llenaban líneas y gráficas tipo “catástrofe” en la TV e Internet: el dólar oficial sube TODOS los días, pero al tomarse una estrategia llamada crawling peg, que dejando de lado cuestiones técnicas, son devaluaciones progresivas y estrictamente controladas por el Banco Central, lejos está del ruido político.

Y para que conste, transcribo exactamente lo mismo que escribí en febrero, y probablemente lo siga haciendo todos los meses, ya que es la base de todos los problemas (sobre todo en los últimos 10 años) en nuestro país: “…el IMPUESTO INFLACION, sigue a paso firme como vengo adelantando desde el 2020, dejándonos cada vez mas pobres a todos los inversores. Ya que les recuerdo que la inflación es un impuesto que el Estado no implementa ni legalmente ni oficialmente, pero lo termina cobrando (para otro post…). Con un dólar “irreal”, con bonos ajustados al CER que están dando rendimientos negativos, con una bolsa (y empresas) que no tienen un driver para tener un alza que por lo menos siga a la inflación, el estado, como desde hace casi 100 años, te vuelve a decir: “consumí”, porque de eso depende el crecimiento de Argentina. Lo cual, y al igual que la inflación es algo totalmente falaz. Si no me creen a mi, pueden ver en Google de que se trata la teoría del ciclo económico.”.

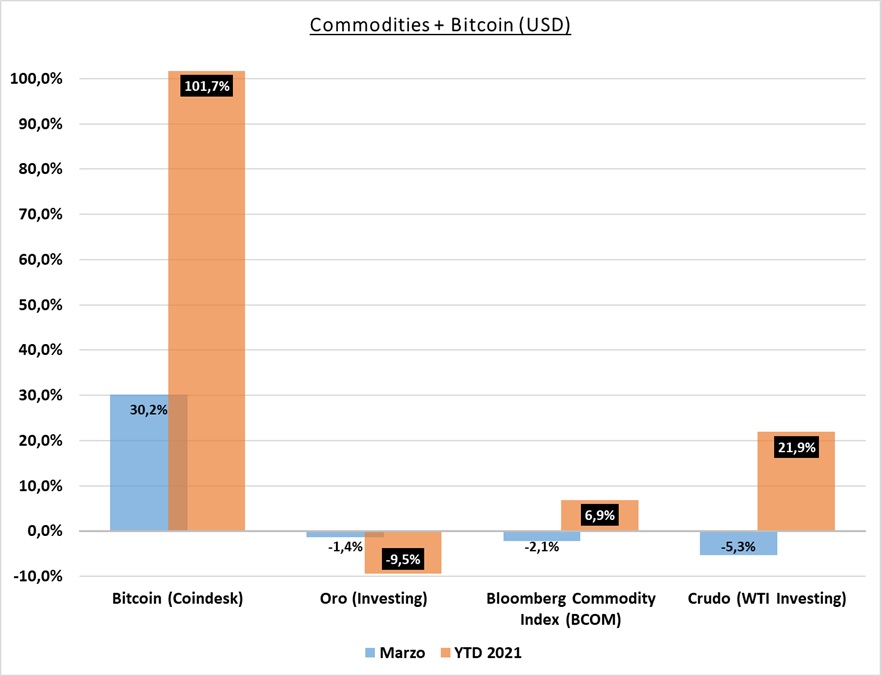

COMMODITIES + BITCOIN

Bitcoin – que decir de la cripto moneda, que recordemos no se encuentra dentro de los mercados formales, pero ya sea directamente (como TESLA o SQUARE), o a través de su tecnología o “filosofía”, va encontrando por donde “meterse” en los mercados regulados, por lo menos como medio de compra. Con respecto a ésto último, es como decir que se acepte el oro para la compra de un auto via internet (tomando el caso de #TSLA). No es que sea así literalmente, pero considero que es una comparación válida. La pregunta que muchos se harán es: ¿tiene sentido el Bitcoin; es subirse a una moda, o es algo que definitivamente hará cambiar nuestra relación con el dinero fiduciario? Y la realidad es que el interrogante más complicado de resolver, ya que no hay respuestas únicas, los razonamientos son muy variados, y al fin y al cabo todos (en un mayor o menor grado), podrán tener razón. Si profundizo en el caso de Tesla, uno puede comprar un vehículo con Bitcoin, por ejemplo. Viendo los desarrollos y lo disruptivo que resulta ser Elon Musk, creo que muchos (sobre todo analistas), evitan el “compromiso” de opinar si la decisión es acertada o no, sobre todo además, porque si bien estamos hablando de una tecnología ya conocida en su funcionamiento, los valores que adquiere la criptomoneda son muy volátiles, algo que para un negocio no sería muy amigable, salvo que se tenga un seguimiento estrictamente detallado de las previsiones en los cambios de valor, respecto al bien que se esté transando. No es algo simple de analizar en un post como éste, pero sí, la idea es generar ciertas preguntas e inquietudes. ¿Y si por otra parte el impacto es mucho menor, pero la movida de “marketing” es altamente redituable? Todo puede ser.

Volviendo a las previsiones, mantengo lo que vengo diciendo en los informes anteriores y de hecho, la euforia que en mi opinión puede estar habiendo, hay que aprovecharla, pero manejando la toma de ganancia y los stop de manera correcta (si no sabes a qué me refiero, consultame).

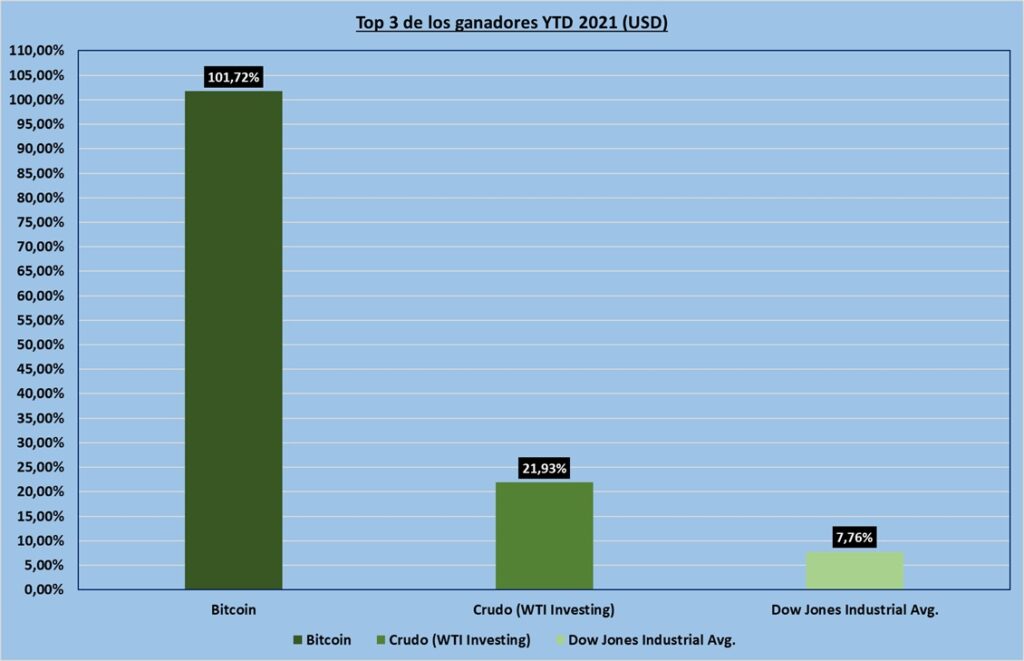

Habiendo superado el 100% de rentabilidad en el primer trimestre, no quiero dejar de recordar que en la cartera sugerida para el 2021, el segmento cripto no fue dejado de lado.

Oro – sigue siendo el commoditie más castigado del año, aunque, durante marzo fué el que mejor se comportó, incluso respecto al índice de Bloomberg. No considero que deba agregar algo adicional a lo comentado durante el informe del mes de febrero, por lo que continúo con la recomendación de mantener posiciones como cobertura.

WTI (Petróleo o Crudo) – finalmente llegó una pequeña, pero saludable corrección al Crudo, con algo más de 5% abajo respecto al més de febrero, pero colocándo al oro negro, en el activo que más subió en el año en USD de los que venimos siguiendo (sin contar el Bitcoin). Hay cierta controversia respecto a los valores, ya que lograron recuperarse de la baja sufrida post pandemia; lo cual podría encontrar valores que mantengan cierta acumulación en valores técnicos durante los meses venideros. Aunque, siempre recordemos, que dejando de lado el driver de la recuperación económica mundial, no deja de ser un activo, que encuentra valores en el barril por decisiones de los operadores mundiales (OPEP, por ejemplo).

TASAS ARGENTINAS

- Riesgo pais, durante el mes de marzo, la sobre tasa medida por el JP Morgan llegó a superar los valores post acuerdo de la deuda, hasta alcanzar los 1650 puntos. Aun así, concluyó el mes con un sostenido aumento (que no cesa) del 4,68%, y en el primer trimestre de ¡16,08%!. Recordemos que es la medición de la confianza en la deuda argentina, la cual, los políticos se encargan “combatir”, aun con 3 / 4 años de períodos sin obligaciones significativas. Pero bueno, en el medio “ellos y ellas” hablan y lo único que logran es generar más incertidumbre.

- Tasa Badlar. La política está clara y como vengo mencionando en los informes anteriores, el gobierno no quiere motivos para que la población pueda mantener el poder adquisitivo ni ahorre, solo pretenden mantener estadísticas de consumo de corto plazo para mantener una política… claro que si, de corto plazo (con una presión en la recaudación de impuestos a través de las empresas).

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)