ESTADISTICAS EN USD

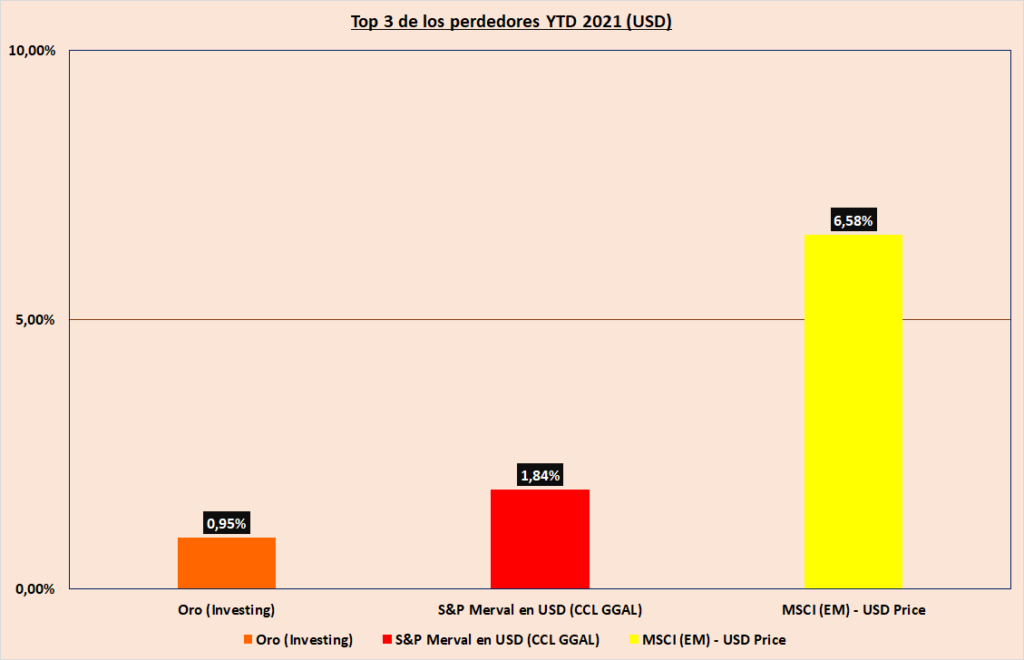

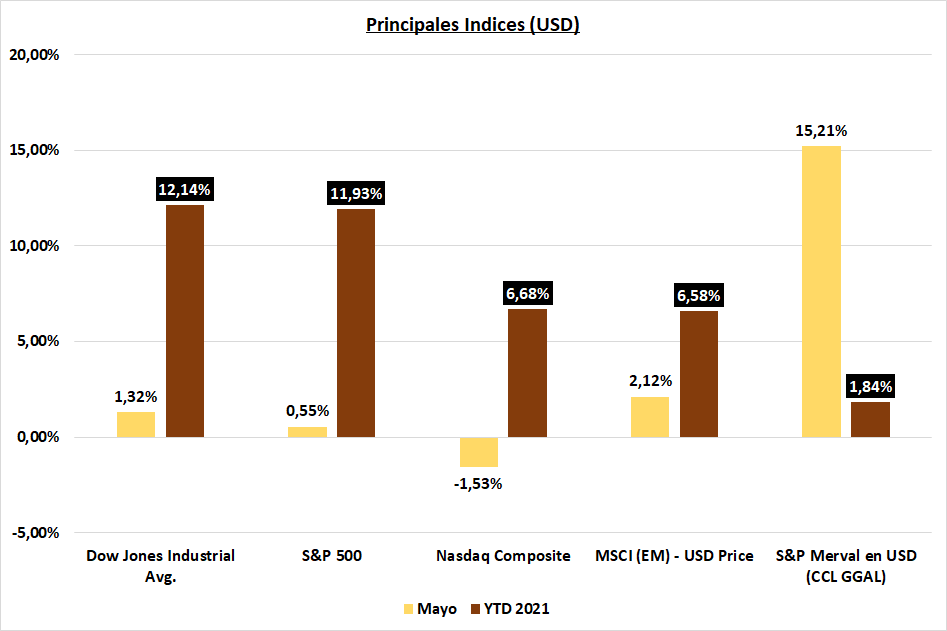

Merval en USD (CCL), si bien en el informe del mes pasado expuse un panorama bastante negativo para la renta variable argentina (de hecho habia sido durante los primeros 4 meses del año, la peor inversión de las que realizo el seguimiento mensual en éste informe), en el último párrafo, dejé cierta evidencia de por qué aún así, suelo sugerir una porción de nuestro portafolio a la renta argentina. De hecho, lo que nos dejó mayo fue un índice Merval en USD “volando” por más de ¡¡ 15% !! (y más de 20% en moneda local).

Además de los razonamientos técnicos que puedan existir, se puede “justificar” tal crecimiento a una expectativa de menor inflación, y a un acuerdo con el Club de Paris, que de hecho no se llevó a cabo. Pero por otra parte, si tenemos que identificar razonamientos más profundos, la verdad es que no hay, incluso estamos igual o peor: control de precios, restricción en la exportación, alineación política con países aislados económicamente del mundo, segunda ola de covid que nos colocó en el puesto número 1 (por algunos días), de fallecimientos por millón de habitantes, restricciones para trabajar por la vuelta a fases más restrictivas y nuevos “gastos Covid”.

Reiterando lo que vengo diciendo, en el mercado argentino, “todo puede pasar” en el corto plazo, por lo tanto es para ir siguiendo y como siempre, aplicando estrategias adecuadas, que si no las conoce, puede consultar sin compromiso.

USA (S&P 500) – el índice más representativo de USA, continúa en un canal técnico que viene respetando de manera bastante prolija, sobre todo desde noviembre de 2020.

Como anticipara en el informe del año anterior, durante los primeros días de mayo, siguió tocando el techo del canal técnico haciendo máximos históricos hasta llegar a los 4238,04 el 7/5, para luego corregir, en casi un 3% (tocando la EMA de 50), y dejarnos un mes apenas por encima del 0%.

Nada cambia en los fundamentos, ni en las expectativas de la inflación, la cual, según analistas del sector, históricamente pasó a ser un “problema” cuando superó el 5%. Por debajo de ese valor, probablemente afectará en el corto plazo, pero no en los razonamientos de aquellos invertidos a más de 1 año.

Nasdaq Composite – la corrección desde máximos históricos registrado en abril se hizo sentir más que para el S&P 500, con hasta casi un 9%; algo previsto.

Si bien el sector energético y de materias primas (con excepción del Oro), siguen siendo las que mejor están rindiendo (fueron las que más sufrieron el año pasado), no hay que dejar de lado al sector tecnológico, ya que en el mediano / corto plazo, y por lo menos hasta el final del actual mercado alcista registrado desde el 2009, seguirá liderando sin problemas.

MSCI (EM) – si bien la situación en latinoamérica es algo dispar, aunque con una segunda ola de coronavirus que se encuentra impactando en la economía, no hay que dejar de recordar que los mercados siempre se adelantan. Como expusiera en las últimas lineas del informe del mes anterior, la situación sanitaria-económica es para seguir de cerca, y también consideré cierta “esperanza” para el mes de mayo sobre todo si USA se tomaba un respiro. De hecho así fué, ya que fué el índice que más subió respecto a los más importantes de USA.

Los mercados emergentes, como detallara en informes anteriores, es un conglomerado de paises que tienen impacto en la economía mundial, sobre todo en commodities (Brazil por ejemplo), y servicios (India por ejemplo). El análisis también hay que hacerlo en función de las monedas respecto al dolar, la tasa de interés de USA (que durante mayo tuvo una corrección), y de las compañías en si; por solo mencionar algunos aspectos a revisar.

La elección de incorporar más participación en los mercados emergentes, depende mucho del riesgo que el inversor quiera llevar a cabo. Yo creo que una porción debemos tener, y de hecho fué incluida en la cartera sugerida para todo el 2021.

ESTADISTICAS EN PESOS EN ARGENTINA

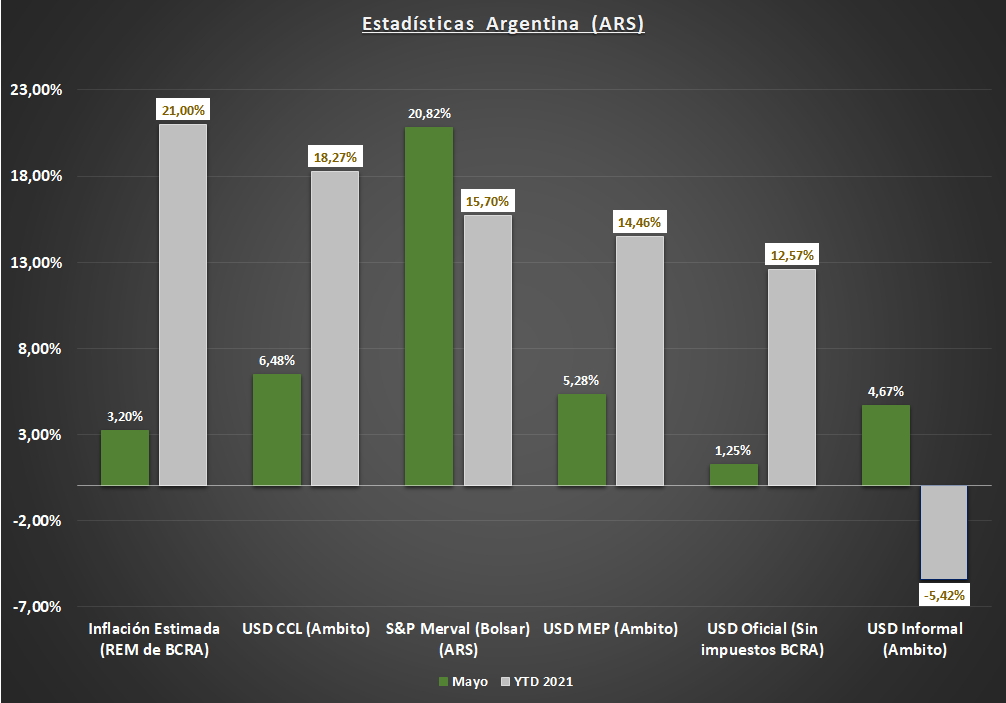

USD / ARS – sólo queda remitirme al informe del mes pasado en el que anticipara cada detalle de lo que sucedió durante mayo: menos inflación (por lo menos la esperada, ya que los datos se conocen recién a mitad de junio), y un dólar que confirma su tendencia alcista, con incrementos hasta en el dólar blue de más de 4%. Los nuevos confinamientos, más pesos en la calle, y una segunda ola que no cesa, nos ubica en un “deja vu” del 2020, pero con una condición fiscal que si bien está mejor, también lo es por la falta de pagos de deuda, y los “defaults” que se siguen produciéndose con cada nuevo vencimiento de consideración, por ejemplo con el Club de Paris (que el 31/5/21 comenzó el plazo de gracia de 60 días para ratificarse o llegar a un arreglo por la deuda de más de 2 mil millones de USD). Es probable que el primer semestre cierre con la inflación como la variable de más aumento, aunque el dólar CCL y/o MEP, pueden seguir una tendencia que los ubique muy cerca de ésta.

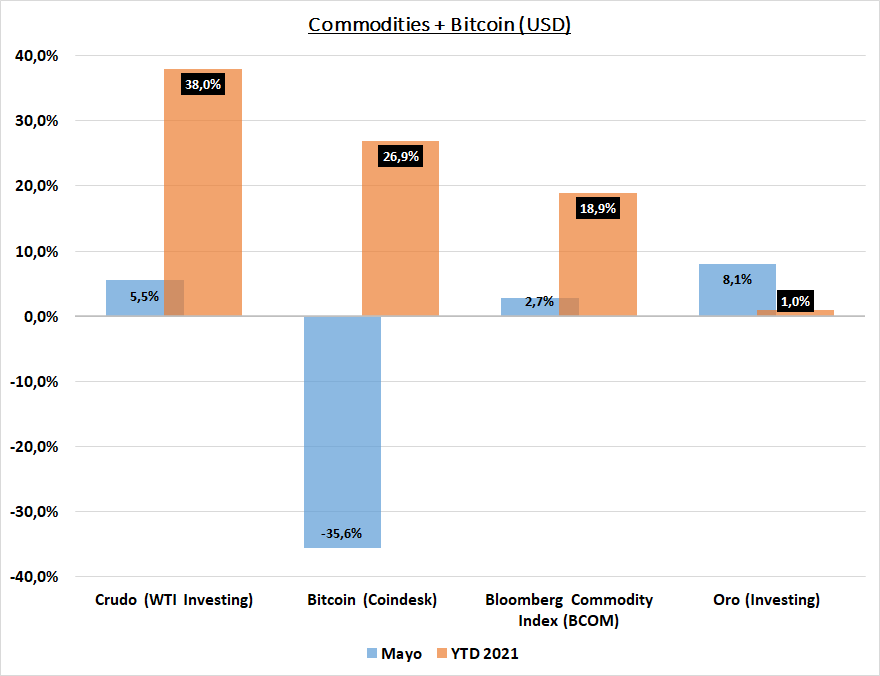

COMMODITIES + BITCOIN

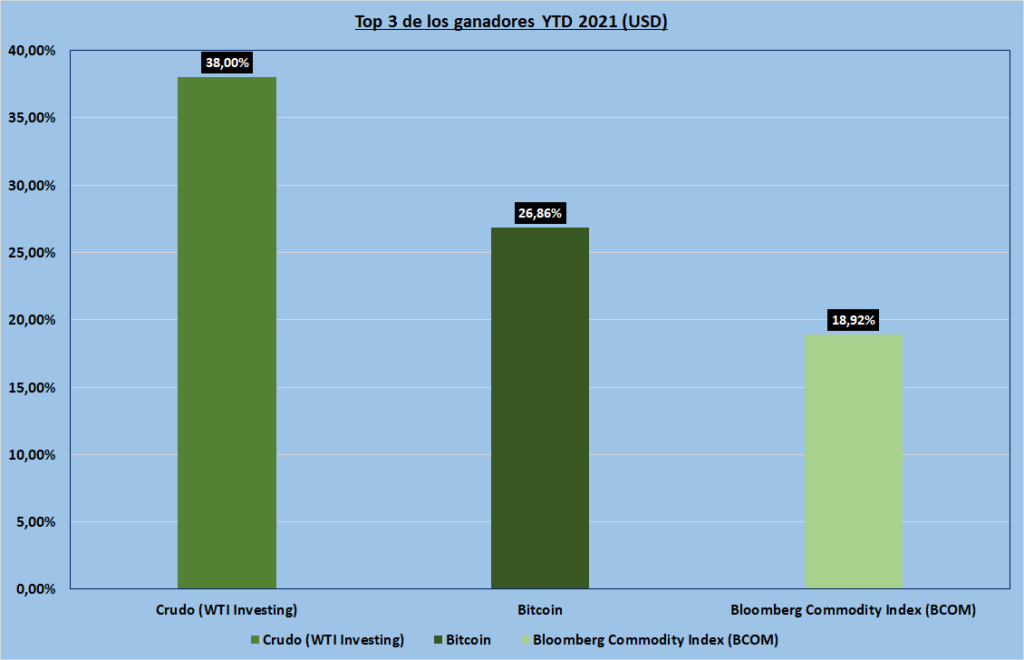

Bitcoin – el mes pasado hacia alusión a lo sucedido con los movimientos y valores a los que habia llegado la criptomoneda, sobre todo “promocionada” por estrategias o acciones llevadas a cabo en redes sociales, como por ejemplo de Elon Musk. Habia que tener cautela, y de hecho, fue una buena estrategia la espera, sobre todo para aquellos que quieren ingresar a éste tipo de asset class.

En base a informe de analistas financieros, las correcciones de la principal cripto no tienen la misma lógica que los mercados tradicionales, ya que existieron bajas de hasta un 87% en pocos meses, para luego marcar nuevos máximos históricos.

Es razonable que se lleven a cabo estos “sell off” de la cripto, primero por los movimientos cíclicos del mercado, segundo por los mineros que aprovechan los altos valores para obtener los réditos de venta, y tercero porque siempre hay noticias que en el corto plazo llevan a que existan temores de parte de inversores.

Si bien, y aunque no operen (por lo menos “oficialmente”), grandes financieras como JP Morgan, llevan a cabo publicaciones que anuncian más bajas de las sucedidas; otros en cambio, mencionan que estamos en excelentes precios para comprar. Lo único que considero apropiado es, mencionar que tranquilamente se puede llegar a un nuevo piso durante junio, pero por lo menos en los ultimos 6 años, solo en dos oportunidades (en una de ellas con 6 meses consecutivos), hubieron 3 meses seguidos de baja; por lo tanto las probabilidades de tener un junio negativo, serían menores a las esperadas. De todas formas, al ser un activo tan volatil, cualquier cosa podría suceder. Por ésto último, siempre es aconsejable tener estrategias apropiadas de inversión.

Oro – como estaba previsto, el aumento del oro no se iba hacer esperar y obtuvo durante mayo, el puesto número 1 en lo que a los índices analizados nos referimos, pasando por primera vez en el año (en forma mensual) a pasar a terreno positivo. Los razonamientos para que continúe la recuperación, considero que continuarán como vengo diciendo “lento pero sin pausa”.

WTI (Petróleo o Crudo) – con algo de sorpresa, logró obtener el primer puesto en el año como el activo de más crecimiento, batiendo al bitcoin. Por otra parte, mientras escribo este informe, el crudo tocó máximos de dos años, superando a los valores pre-covid. Los aumentos tuvieron mucho que ver porque la recuperación económica se dió más rapido que la producción de los barriles, entre otros factores. La consulta para el segundo semestre es si seguirá la velocidad evidenciada hasta el momento. Personalmente, considero que podria morigerar la velocidad que vimos hasta el momento.

TASAS ARGENTINAS

- Riesgo pais, segundo mes consecutivo de baja para la tasa medida por el JP Morgan, pero con solo 2,58% (similar al mes de abril). Si hay que encontrar una razón, es por las expectativas favorables de un arreglo con el Club de Paris.

- Tasa Badlar. La política está clara y como vengo mencionando en los informes anteriores, el gobierno no quiere motivos para que la población pueda mantener el poder adquisitivo ni ahorre, solo pretenden mantener estadísticas de consumo de corto plazo para mantener una política… claro que si, de corto plazo (con una presión en la recaudación de impuestos a través de las empresas).

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)