ESTADISTICAS EN USD

Merval en USD (CCL), luego de un gran mayo, cerramos un junio favorable para la renta variable en USD de la República Argentina. En el primer semestre nos devolvió apenas 3,01%; siendo de los rendimientos más bajos del año entre los que seguimos mes a mes en el presente informe.

Sin entrar en comparaciones con índices del exterior, pero sí haciéndolo con el ETF ARGT de USA, el cual nuclea a los principales ADRs argentinos en Wall Street; sorprende cómo éste último apenas supera el 0%. Lo cual, haber hecho inversiones en renta variable en Argentina durante el primer semestre, fué más redituable que hacerlo en USA (de más está decir que no estamos tomando en cuenta dividendos y estrategias de inversión).

Con las elecciones de medio término “a la vuelta de la esquina”, y por el impacto en la economía que éstas cuestiones tienen, en la bolsa, todo podría pasar; aunque muchos reconocen que salvo una catástrofe de la oposición (la cual mejor imagen positiva tiene en el electorado), el piso del índice ya lo conocemos y solo queda subir.

Como dato de color, durante el mes de junio, finalmente se llevó a cabo la baja de categoría (peor de la esperada) del mercado argentino, situándonos por debajo de mercados de frontera, es decir casi “afuera”. De todas formas, sugiero no asignarle tanto valor a la calificación que teníamos, ya que el porcentaje que nos pertenecía era insignificante y por lo tanto, el ingreso de divisas seguía el mismo camino.

Considero que para julio, debemos esperar un poco de acumulación con porcentajes que no se muevan significativamente. Recordemos que el indice medido en dólares se encuentra tradeando desde marzo de 2020 entre los 240 puntos y los 470.

USA (S&P 500) – repito la oración que mes tras mes nos pone en evidencia que el análisis técnico, por lo menos en la época que atraviesa el índice, es palabra “santa”: el S&P 500, continúa en un canal técnico que viene respetando de manera bastante prolija, sobre todo desde noviembre de 2020.

Dejando de lado cuestiones relativas a la inflación, y tasas de interés, me resulta más cómodo, en este período que atravesamos, seguir el gráfico, y evaluar cuestiones de humor y/o fundamentales cuando estemos cerca de los soportes, resistencias y evaluación de patrones como MACD o RSI.

Nasdaq Composite – como les anticipé en el informe del mes pasado, no habia que subestimar al índice tecnológico de mayor importancia, sobre todo en el mediano / corto plazo. De ésta forma, junio ratificó el segundo mejor índice después del tremendo rally que viene marcando el crudo, y para no ser menos, igualando al DOW Jones Industrial Average en los primeros 6 meses del año.

Julio puede ser un mes de corrección, sobre todo porque se encuentra con algunos indicadores con sobre compra. Aun así, ratifico lo que vengo mencionando sobre el sector tech, que si bien pudo haber sido opacado por las materias primas, es el que mejor ventajas competitivas tiene, aunque también es cierto que es el más afectado en politícias de control de tasa e inflación. Aun así, considero que las empresas y sus fundamentos son mucho mas importantes que impactos de corto plazo que puedan tener, sobre todo teniendo en cuenta que muchas ya se encuentran en los precios.

MSCI (EM) – luego de un mes favorable para los mercados emergentes, cerramos un junio neutro y además confirmando cierta acumulación en el índice que viene desde febrero. Los razonamientos tienen que ver directamente con lo que pasa en USA y las “no” medidas para actuar en forma contracíclica en los mercados, por ejemplo, a través de una suba de tasas de interés que hasta el momento es parte de titulares de miedo.

Mientras que los razonamientos para estar invertidos, los fundamentos y hasta el análisis técnico, mantengan a USA como un gran aliado de las inversiones (como lo vimos durante el primer semestre y no hay argumentos para que así no sea), el impacto en los emergentes no será muy auspicioso. Esto último no quiere decir que no podamos tener un porcentaje en nuestra cartera. Lo que sí, no podemos esperar rendimientos de economías y empresas que siguen a la vanguardia en esta época.

ESTADISTICAS EN PESOS EN ARGENTINA

USD / ARS – tal como anticipé y finalicé el mes anterior, la inflación se quedó muy comodamente con el primer puesto entre la renta variable, y los dólares en Argentina, con un probable 25% que anualizado nos da una inflación de “nada menos” que 50% en un año, algo terriblemente empobrecedor para los argentinos. Podemos seguir llenando lineas con argumentos, evaluaciones, números, pero la realidad es que Argentina sigue siendo un país que no cambia, y donde, la casta política no quiere alteraciones que impacten en posibles cambios en sus puestos de privilegio.

El dólar blue tuvo otro mes positivo, pasando finalmente a terreno positivo, y como también hiciera mención, los dólares siguen una tendencia lenta pero alcista, que con las elecciones mediante pueden acelerar un poco más los porcentajes obtenidos hasta el momento. Por ahora, en lo que va del año, el que apostó al dólar perdió, pero lo interesante es que mantiene un porcentaje similar a aquellos que pusieron su dinero en un plazo fijo. Nota aparte el (dolar) oficial, que sigue retrasándose, y si bien los ineficientes políticos dicen que no devaluarán, ya saben que sucede cuando tienen que aclarar este tipo de cuestiones…

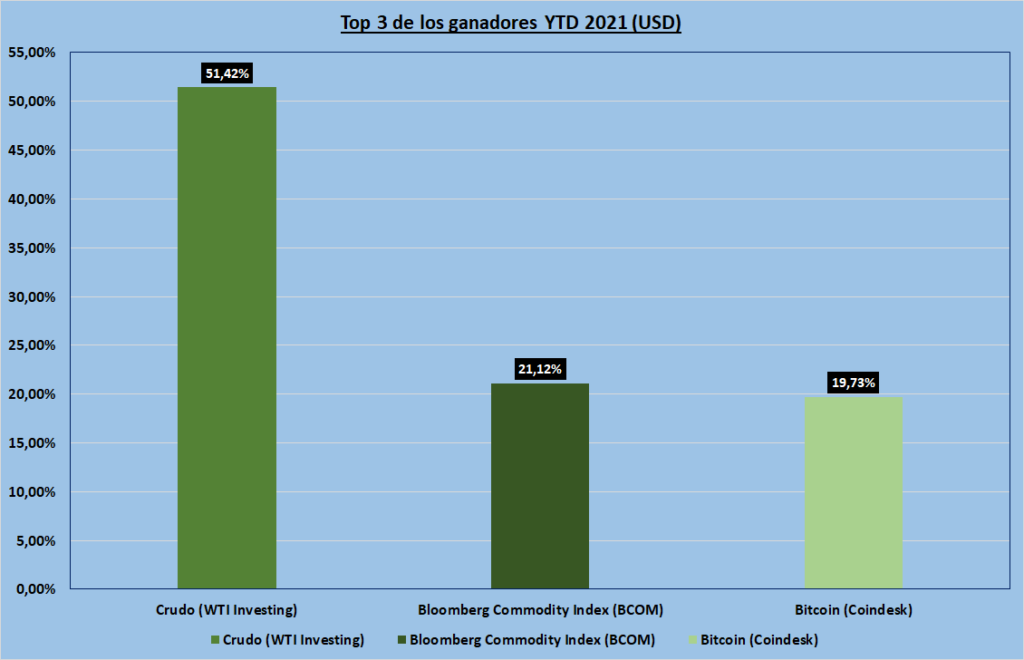

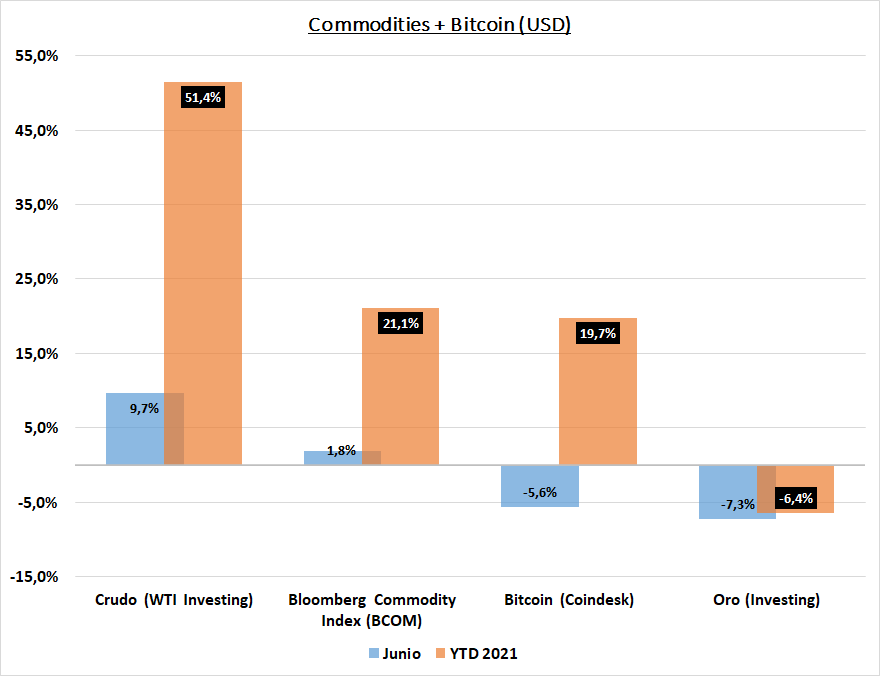

COMMODITIES + BITCOIN

Bitcoin – el mes pasado el Bitcoin cedía su primer lugar al segundo, y en esta oportunidad, lo relega al tercero, para concluir un primer semestre con casi 20%. Es un ganador, porque los números así lo dicen, sabe como a un perdedor, porque lo vimos en casi 100%, y no “valoramos” que mantiene un porcentaje muy por encima de los indices tradicionales.

Un par de puntos: el mes pasado mencionaba que durante junio podía existir un nuevo piso (por lo menos de corto plazo), y de hecho así fué el día 22 de junio, cuando llegó a valores similares al del 19 de mayo; montos que no se veían desde enero del presente año.

Por otra parte, hacía mención que por lo menos en los últimos 6 años, sólo en dos oportunidades hubieron 3 meses seguidos de baja, lo que convertía a junio en algo menos probable de que suceda, es decir, de tener un nuevo mes negativo. Ahora lo que nos queda decir es que 4 o mas meses consecutivos de pérdida de valor, sólo hubo 2 veces en los últimos 9 años (una con 6 meses, y otra con 4). Veremos si ésta será la tercera, o salimos de ésta tendencia de acumulación para volver a terreno positivo.

Oro – lamentablemente lo que esperaba como un junio auspicioso para una recuperación del metal dorado, no fué así, y mayo se convirtió simplemente en un rebote para que junio sea uno de los peores meses en los últimos años, arrastrando nuevamente al oro como la peor inversión del año y la única de las que seguimos en terreno negativo.

Muchas de las correlaciones que analizo mes a mes, dan al metal dorado muy lejos de los promedios históricos, por lo tanto, a mi entender llega un momento que si no es por razones fundamentales, se empiezan a dar justificaciones analíticas y matemáticas (como así también indicadores), que pone a los grandes “players” a jugar nuevamente a favor de algunos activos en detrimento de otros. Este tipo de cuestiones no son automáticas, pero en muchas oportunidades “se ven venir”. Para el caso del oro, no creo que sea la excepción, el tema es “cuándo”, lo cual iremos viendo en los próximos meses.

WTI (Petróleo o Crudo) – en línea con lo comentado con el oro, el crudo no deja de sorprenderme, ya que el mes pasado superó valores pre covid y éste mes continúa el rally con casi 10%. Pareciera que la tendencia no tiene respiro y no hay techo; pero más precaución que antes, porque si bien es cierto que las economías del primer mundo se encuentran recuperándose, considero que no lo hacen a la misma velocidad que el precio del petróleo, que en cualquier momento va a encontrarse con mayor oferta, y una demanda que puede no responder de la misma forma, acomodando un poco los precios hacia abajo.

TASAS ARGENTINAS

- Riesgo pais, ninguna sorpresa para una nueva alza del riesgo país en casi 6%, motivado principalmente por la salida de Argentina de Mercado Emergente, y un estancamiento en políticas económicas y de relación con el mundo.

- Tasa Badlar. La política está clara y como vengo mencionando en los informes anteriores, el gobierno no quiere motivos para que la población pueda mantener el poder adquisitivo ni ahorre, solo pretenden mantener estadísticas de consumo de corto plazo para mantener una política… claro que si, de corto plazo (con una presión en la recaudación de impuestos a través de las empresas).

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)