ESTADISTICAS EN USD

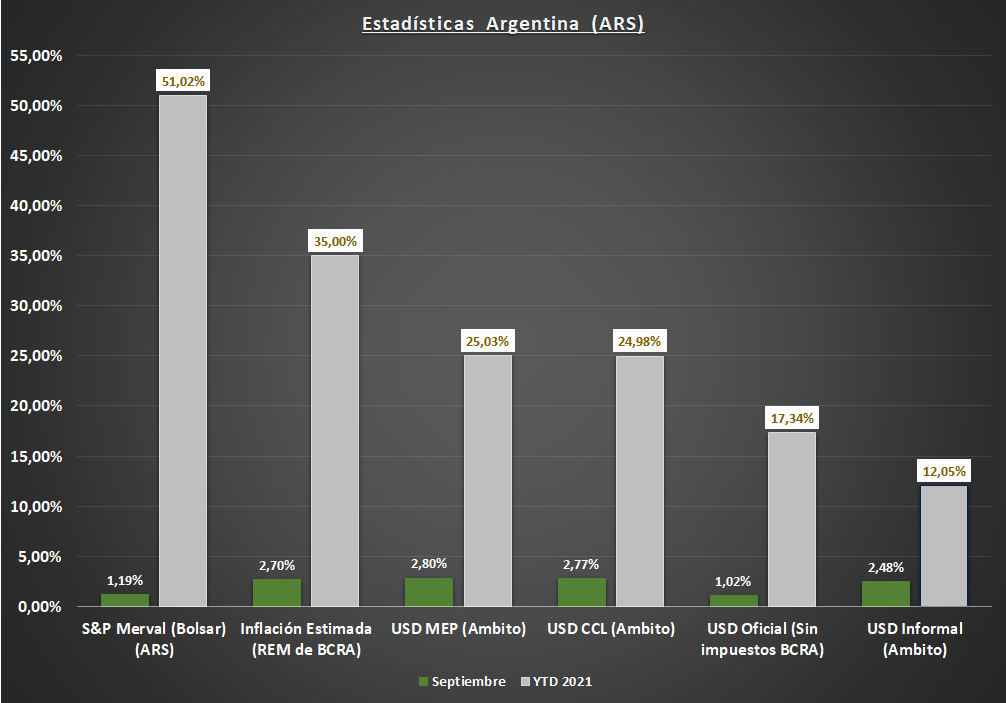

Merval en USD (CCL), “comprar con el rumor, vender con la noticia”. Las frases hechas de los mercados suelen ponerse en evidencia en ciertas ocasiones. En ésta caso, se observó en septiembre y con el Merval en USD, ya que de las estadísticas observadas mes a mes, fue la más sufrida de todas con casi 8% de baja, y lo que no es menor, casi un 20% desde el último máximo registrado el día inmediatamente después de las elecciones en Argentina, el día 13 de septiembre de 2021.

De todas formas, no quiero dejar de mencionar algo no menor; la baja del índice se remite casi exclusivamente al alza del CCL para los activos, y no al índice en sí, ya que como veremos posteriormente, el Merval en pesos arrojó algo más de 1% de suba en el mes bajo análisis.

Tengamos en cuenta, que el mercado de los llamados dólares alternativos, se encuentra totalmente intervenido, originándose con cada nueva participación del Estado un nuevo dólar. Como el Contado con Liquidación ya no es referencia porque no se puede operar, empezaron a ganar participación los dólares CCL de Cedears y/o ADR, es decir de acciones del NYSE (Bolsa de USA) que cotizan en Argentina, o de papeles Argentinos que cotizan en el NYSE. Para dar un ejemplo, de uno los papeles más transados (Apple), el tipo de cambio abonado pasó de $ 178,18 el 31/08/21 a $ 189,83 el 30/09/21, es decir un incremento de 6,54%.

Mientras que continúen los cepos de los USD en Argentina, la intervención del estado (sobre todo en las últimas horas de la rueda), y las limitaciones administrativas que se presentan para operar los papeles, las brechas cada vez se irán haciendo más grandes. Y recuerden, que el dolar que se puede operar libremente (o con menos limitaciones), es el que finalmente debe ser tomado de referencia (con determinadas excepciones).

Por otra parte, no quiero dejar de resaltar que si bien ante un resultado desfavorable en las elecciones de medio término para el gobierno, el mercado podía seguir su camino alcista, la seguridad en la renta variable nunca está asegurada, por lo tanto en el informe del mes anterior, dí algunos tips para estar invertido pero tomando recaudos por si finalmente no se ponía en evidencia la continuación de un rally alcista. De ésta forma, incrementamos las ganancias en pesos, y reducimos las no ganancias en dólares, manteniendo una estrategia consistente.

Para octubre, hay que estar atentos si comienza un movimiento similar al observado en agosto (descontando un triunfo opositor nuevamente), o los mercados son mas cautos, teniendo en cuenta el cambio de rumbo adoptado por el gobierno, a través de políticas 100% prebendarias. Si se produce una baja, no considero que alcance porcentajes de corrección, por lo tanto, podemos continuar asumiendo mayores riesgos para aquellos más interesados en buscar retornos más elevados a futuro.

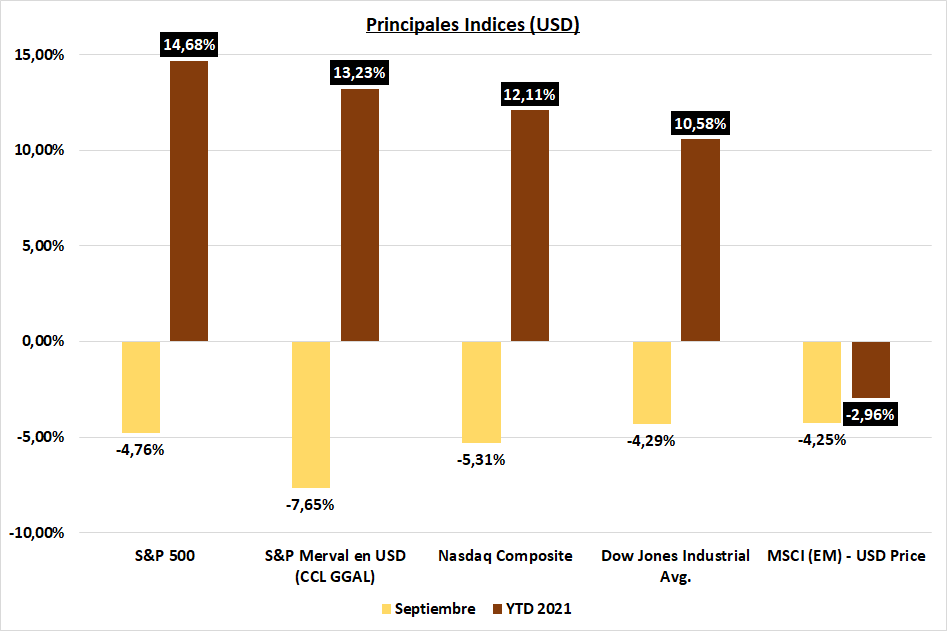

USA (S&P 500) – todo fué dicho en el informe del mes de agosto, incluso con valores exactos de corrección. No habia margen para que el mercado no se lleve una baja, típica de un mercado alcista que necesita retroceder para tomar impulso nuevamente. El que me viene siguiendo, sólo con invertir en el SPY (ETF del S&P 500), y mis informes mensuales, ya son suficientes para estar disfrutando de ganancias significativas en dólares con segundos de inversión!

En octubre, el mercado debería volver a la senda alcista que nos tiene acostumbrados, pero puede no darse en forma “automática”. Es decir, me parece que estaremos en presencia de dos meses en lugar de uno, ya que probablemente el índice siga descendiendo un poco más, para llegar a los últimos días del mes 10 con cierta acumulación o leve recuperación. Desde mi apreciación, la política no influirá; pero sí, los reportes de resultados que empezaremos a ver a fines del mes.

Si bien siempre menciono que depende de la estrategia que estemos llevando a cabo, en principio no considero que sea un mes para “tirarse de cabeza” a la inversión, sino hacerlo de manera cautelosa. Los que menos riesgos quieran asumir, probablemente tengan que aguardar a noviembre para tomar decisiones.

Nasdaq Composite – como lo vengo haciendo desde los últimos informes, hago extensivo lo comentado del S&P 500, ya que está teniendo un comportamiento similar (incluso lo vemos en los rendimientos) y además, no hay una diferencia en la correlación que nos demuestre una oportunidad en un índice por sobre el otro. Lo que hay que tener en cuenta, es que es más volatil, y las correcciones podrían ser más significativa en el índice de las tech.

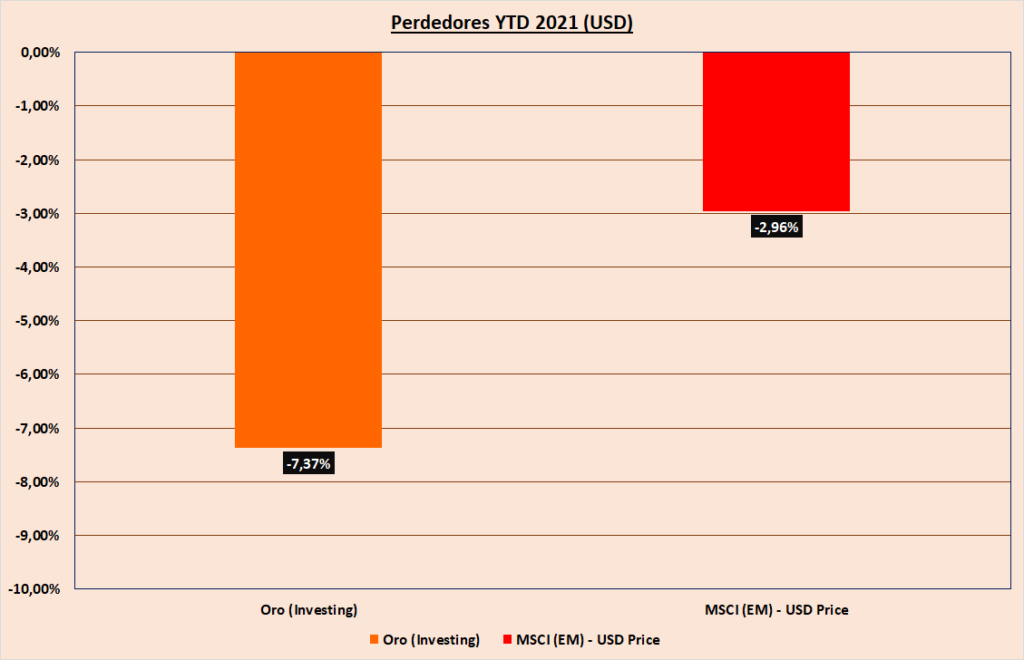

MSCI (EM) – en el informe del mes pasado comentaba sobre la divergencia que venía observando en el índice de emergentes, respecto al Nasdaq 100. No me detuve tanto en cuestiones técnicas ni teóricas de cómo vienen los emergentes, el impacto del aumento de commodities, cepa Delta, impacto de la suba de tasas, etc; sino mas bien cuestiones de arbitraje y trading.

El gráfico de los resultados viene demostrando un sector que está muy golpeado, y que en el mes en curso revirtió el escaso saldo positivo que venía arrastrando. Si el primer mundo está bajo presión, los emergentes aún más. Pero aún así, pueden demostrar una recomposición en línea a lo mencionado en el informe del mes de agosto: oportunidades por brechas que se incrementan entre dos índices. De hecho la misma “suerte” se encuentra corriendo: Asia, el oro, y la plata.

ESTADISTICAS EN PESOS ARGENTINA

S&P Merval – habiendo transcurrido la elección política que marca el rumbo de las decisiones económicas en nuestro país por las expectativas que se generan de acuerdo a los signos políticos; el índice accionario entró en una zona de corrección sin mayores cambios, pero manteniéndose como un verdadero ganador de la escena en pesos, superando a la inflación y la devaluación de los dólares libres.

Respecto a lo que viene en octubre, me remito a lo comentado al principio del informe en “S&P Merval en CCL”.

USD / ARS – la cotización de los dólares es el tema central desde antes de las elecciones, y lo será cada vez más hasta incluso el año que viene. La derrota del oficialismo, no les permite dar malas noticias, sino que como vimos, precipitó en una crísis política, en mi opinión grave. Dejando de lado las cuestiones internas, todo gira en poner dinero en la calle a cualquier precio, dar “buenas noticias” y que el dólar no se dispare; algo que podría aplicarse sin consecuencias en un país, por lo menos con baja inflación, un elevado nivel de reservas y acceso al crédito; algo que no ocurre en la actual Argentina, que se encuentra con una presión muy significativa en los dólares, precios que no paran de subir, reservas netas del BCRA con un potencial negativo en noviembre si continúan por el mismo camino (hay que darlo por hecho), más restricciones al acceso de los dólares, un rollover de las letras de corto plazo que no están pudiendo cubrir, y vencimientos de Bonos en pesos que al no existir alternativas con una buena tasa, irán al dólar.

Para simplificar lo antedicho: el dólar tiene que subir, y ya no importa si es el oficial, el blue, MEP, CCL, CCL Cedear, etc. Como si de un manual se tratara, durante octubre no veremos nada de ésto, sino una cortina de humo en donde las variables se mantengan equilibradas. Y de noviembre, ya hablaremos más adelante.

Por el momento, no queda otra que ir tomando cobertura, para aquellos más conservadores y que desean seguir viendo cómo la Argentina continúa en franco descenso.

Una nota al pie: en línea a lo mencionado al principio del informe en “S&P Merval en CCL”, seguramente tenga que agregar otro dólar más a las estadísticas en pesos en Argentina, ya que el CCL al no ser de referencia porque se encuentra 100% intervenido y no ser evidencia de nada, tengamos que tomar el CCL del Cedear de Apple, el cual es uno de los más transados para girar el dinero al exterior; el cual se encuentra cómodamente por arriba del blue, en más de $ 190 con comisiones incluidas.

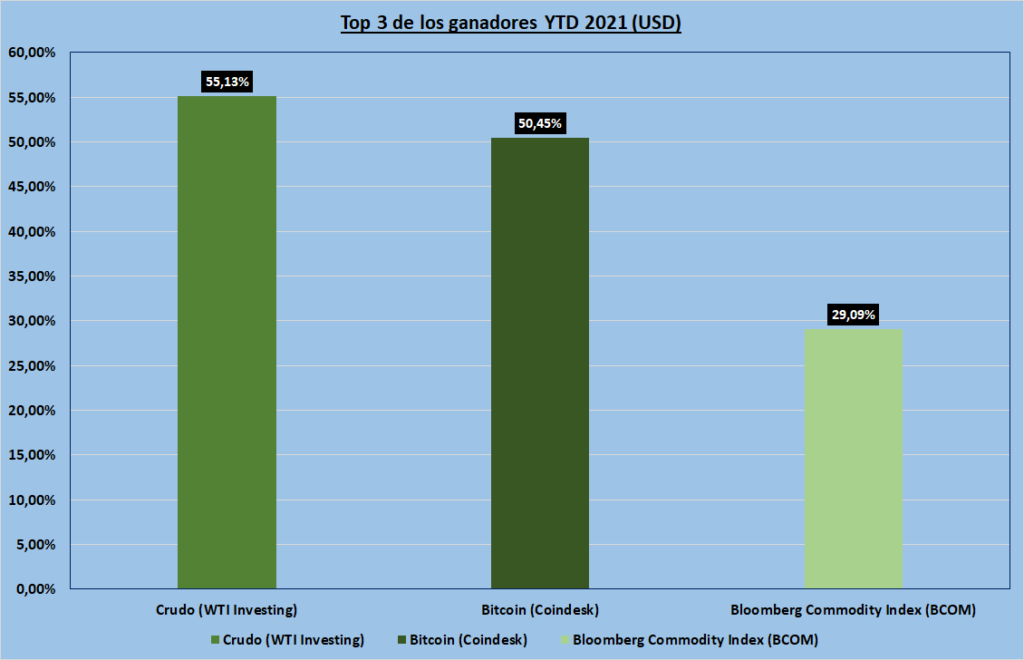

COMMODITIES MAS BITCOIN

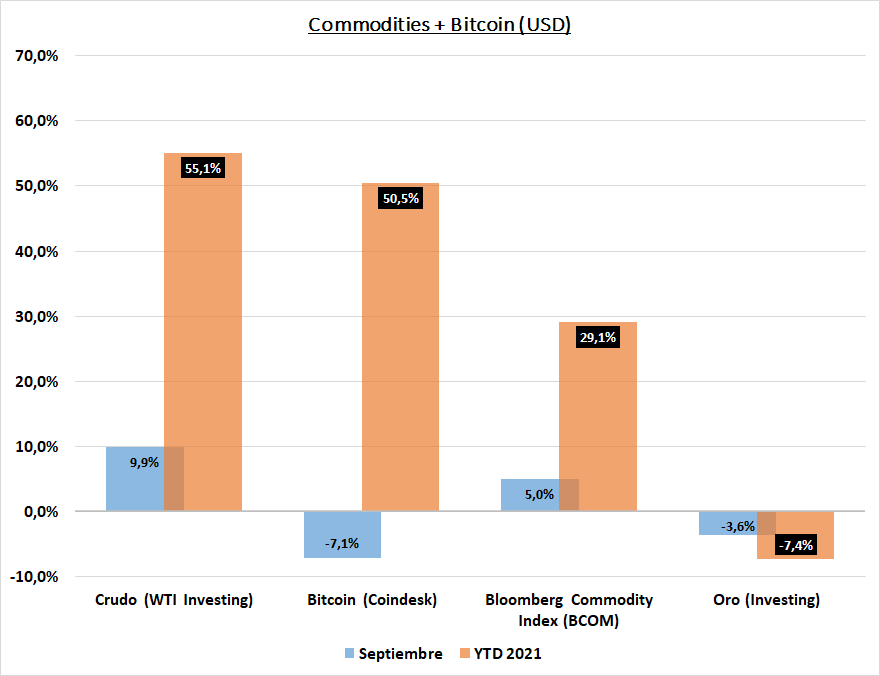

Bitcoin – veníamos de un techo de USD 50k que no había podido superar en agosto. Durante septiembre, como siempre sucede, un par de noticias de las que despiertan cierto “temor” respecto a la criptomoneda la hizo descender hasta los USD 39,5 K; nada que la cripto no sepa sortear, hasta recuperar terreno y cerrar más de 10% por encima de ese valor.

Aún así, eso no fue suficiente y durante los primeros días de octubre, volvió a los USD 50 K. Veremos en el transcurso del mes que tan fuerte es la resistencia, para ver si encuentra un nuevo rebote o toma un nuevo rally buscando los máximos del año (e históricos), que recordemos, se dieron en abril.

Oro – se ratifica lo que vengo mencionando desde julio, por lo tanto no debería haber sorpresas de los lectores; ya que dificilmente alguien le saque el puesto número 1 al activo menos rendidor del año, por lo menos de los que analizamos mes a mes.

Siempre recuerden que el oro tiene como objetivo bajar la volatilidad de las carteras, por lo tanto, si bien nadie quiere perder, tampoco es el activo que vamos a tomar para ganarle a los índices.

WTI (Petróleo o Crudo) – continúo con el buen timming en relación al valor del barril, ya que como mencionara en el informe del mes anterior, no veía una situación similar a la del 2018 cuando llegó a valores similares a los actuales (en aquel año empezó una baja que llegó a un 45% de retroceso).

El crudo rebotó durante septiembre casi un 10%, y ya durante octubre estamos viendo nuevamente un rally alcista tocando valores que no se veían desde 2014. La última vez que arrancó un rally desde estos valores (casi sin correcciones), llegó a los USD 147,27 por barril (hoy en USD 75-78), en el año 2008.

Si bien, tiene todas las fichas para ser el “ganador” del año junto en el Bitcoin, y el rally continúe por lo menos durante octubre, no creo que el crudo siga un camino similar al de hace 13 años atrás. El mundo es algo diferente y las circunstancias actuales también.

TASAS ARGENTINAS

- Riesgo pais, si bien las elecciones dieron las razones perfectas para que durante agosto bajara el riesgo, lo que sucedió a partir del 13/09, fue motivo para que recupere más de un 6%.

- Tasa Badlar. Sin modificaciones respecto a política, valores y objetivos, de los que vengo mencionando mes a mes.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)