ESTADISTICAS EN USD

Merval en USD (CCL), como hago en cada informe, arranco siguiendo una línea de lo evaluado o proyectado en el mes anterior respecto al que nos sucedió. Dos puntos para poner sobre relieve: había dicho que iba a ser un mes volátil que nos podía dejar con varios puntos al alza o a la baja, y de hecho así fué, cayéndose en casi 10%, sobre todo por la devaluación que se produjo, y que para variar, no fue noticia en los medios como con otros gobiernos.

Por otra parte, anticipaba que si bien el acuerdo con el FMI es lo que hoy en día mueve la brújula de los “oportunistas”, o mejor dicho, especuladores (e inyectores de liquidez en el mercado); también es cierto que concretamente, para incorporar USD en el sistema, a lo único que puede acceder en ésta época Argentina es a un préstamo bilateral, del cual ya se estuvo hablando, (o por lo menos es lo que dejaron trascender), con los países orientales y alineados a China. De todas formas, tengan en cuenta algo: si bien la entrada de dinero fresco hoy en día es “mejor” que un acuerdo con el FMI, éste último será mejor tomado respecto a una vinculación económica con países no amigos de USA.

El último mes del año, seguramente nos espere con valores positivos, ya sea por el acuerdo con el fondo, o por alguna otra razón que se de en nuestro país (tan impredecible). Pero a lo que quiero llegar, es que la razón principal estaría dada simplemente por un rebote desde valores que no se veían desde agosto, y con empresas en Wall Street que ya no están a precios de descuento, sino de liquidación.

USA (S&P 500) – es facil anticipar un noviembre positivo en el SyP y/o Nasdaq, como lo hice en el informe del mes de noviembre, pero siempre dejando el “asterisco” como yo lo llamé a una situación que no esté alineada a las estadísticas; y que de hecho así fue, ya que luego de un mes movido, terminaron casi neutros, y eso que a pesar de las buenas noticias reveladas en octubre, volvieron a llegar algunas que desde mitad del 2020 son ya conocidas por todos: nueva cepa / pandemia; lockdowns; inflación; dudas; etc.

Me sorprende como a pesar de todas las noticias negativas, el valor de cierre de noviembre no haya llegado ni al 1% en baja (con un índice de “miedo” o VIX tocando valores más razonables), y además anotando nuevamente máximos históricos como lo viene haciendo casi todos los meses.

Si volvemos a la estacionalidad, podemos ratificar y volver a poner sobre la mesa las estadísticas, aunque en éste caso ya habría que revisar que sucedió en los diciembres, cuando un noviembre fué negativo (tarea para el hogar). Independientemente de factores probabilísticos, pero aún así volviendo hablar de historia y actualidad, llegamos al anteúltimo mes del año, con más de 20% de retorno, tanto en el Nasdaq como en el S&P 500; muy por encima de promedios históricos, por lo tanto ¿sorprendería un diciembre negativo? Si a los resultados nos remitimos, no, ya que estaríamos cerrando un 2021 por encima del promedio histórico. A nivel de análisis técnico, la perspectiva es mas negativa que positiva, y a nivel fundamental, habría que profundizar en empresas o industrias. Lo que está claro, es que la volatilidad será la protagonista, como lo vino haciendo sobre el cierre de noviembre. También, las decisiones mas espasmódicas, se seguiran exponiendo en todo el mes pudiendo, terminarlo desde negativo a neutro.

Si arrancaron bien y quieren terminar positivos sin una mirada más de largo plazo, pueden disfrutar de las ganancias, alternativamente, considero que hay margen todavia para que el índice mundial por excelencia nos traiga un 2022 de “no perdidas”!

Nasdaq Composite – como lo vengo haciendo desde los últimos informes, hago extensivo lo comentado del S&P 500, ya que está teniendo un comportamiento similar (incluso lo vemos en los rendimientos) y además, no hay una diferencia en la correlación que nos demuestre una oportunidad en un índice por sobre el otro.

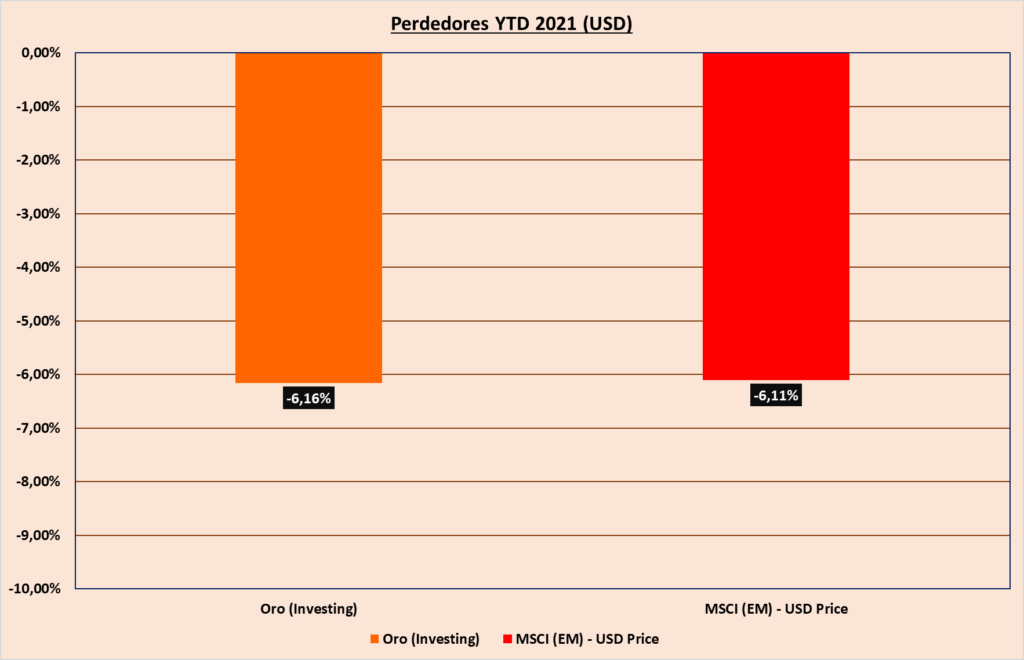

MSCI (EM) – así como lo vengo diciendo con el oro, los emergentes, aun con un diciembre positivo, es momento de despedida del año, y rever estrategias. Es cierto que el MSCI EM es muy abarcativo, y no permite la toma de decisiones particulares de inversión, ya que para eso hay que evaluar cada país en particular. De lo que sí estoy seguro es que, es casi improbable que pueda siquiera llegar a 0% en el año, por lo tanto, será momento de analizar estrategias para el año que viene; ya que a pesar del contexto en general, independientemente de lo que suceda en el último mes del 2021, China y Brasil por ejemplo presentan grandes oportunidades, por lo menos de obtener rendimientos por encima del promedio, por lo menos, en un mediano plazo. Aun así recordemos algo: en el 2020 éste índice terminó superando al S&P 500.

ESTADISTICAS EN PESOS EN ARGENTINA

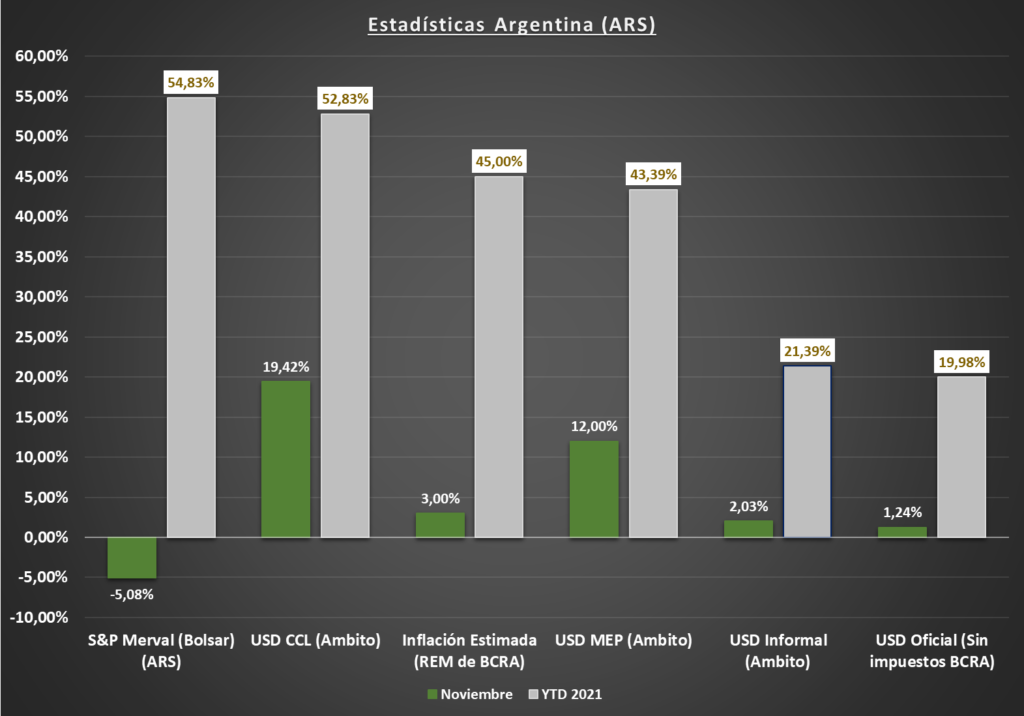

S&P Merval – es cierto que fue el único indicador en negativo, pero aún así mantiene valores por encima de la inflación, y de gran cobertura contra la devaluación, que dicho sea de paso, anotó un mes de corrección que abordaré en el próximo título.

No voy agregar mucho respecto al índice accionario en pesos, ya que es redundante respecto a lo mencionado en el acápite del Merval en CCL. La necesidad de obtener rentabilidades por encima del 50%, hacen que el mercado de renta variable argentino se mueva sin medir riesgos en el corto plazo, sabiendo que el que compra “caro”, sabe que tarde o temprano venderá “aun mas caro”, y el que compra “barato”, cumple su objetivo. La necesidad de no perder contra el USD y la inflación, en cierta forma nos expone al riesgo, y eso lo único que hace es favorecer a un contexto por demas volátil y sin orientación tanto en el corto, como en el mediano plazo.

Desde ya, que muchas de las decisiones tomadas por pequeños ahorristas, sean analizadas o no, están justificadas por la inoperatividad, la falta de un futuro o proyecciones saludables de parte de los gobernantes, que mantienen decisiones personales por sobre el futuro de la nación.

USD / ARS – la noticia de noviembre fue una vez más un BCRA con USD 900 millones menos. Pero aún así, el dólar oficial parece ir por otro camino, totalmente distorsionado de la realidad, logrando que los desarbitrajes sean cada vez mayores, con nuevos cepos, interfiriendo en la vida de los inversores, que al fín y al cabo, son los que promueven trabajo genuino y los que realmente esperan salir adelante.

Parte de ésto lo mecioné en el informe anterior, donde manifesté que el “verdadero” dolar estaba en $ 200, con la oportunidad de comprar un MEP desarbitrado entre $ 180 y $ 185, ya que se encontraba intervenido por el gobierno. Como cada vez que pasa en nuestro país, post elecciones dejaron de “pisar” ese dólar y lo dejaron libre. ¿Qué es lo que sucede cuando no se interviene y se deja que el mercado regule? Dejó el valor del dolar MEP con AL30 (el bono más utilizado para adquirir dólares), al “verdadero” precio para el momento, que es con el que estaba cotizando el GD30 (mismo bono pero con legislacion extranjera), el cual no estaba intervenido.

Cuando menciono “intervención”, si bien técnicamente no es lo mismo que pasaba en el gobierno de Macri, practicamente sí lo es; pero éste salto que se dió en un día (justo después de las elecciones), no fué tomado como algo relevante, ya que todos seguían mirando el blue.

La oportunidad para tomar cobertura en forma más economica o con menos costo, se terminó, y ya convivimos con dólares al mismo precio relativo, con excepción del oficial, que está en su punto más alto de desarbitraje respecto a todos los demas… y mientras tanto el gobierno diciendonos que no van a devaluar…

La pregunta es ¿de qué forma se pueden adquirir los últimos dólares de liquidación? Son los llamados “dólar tarjeta”, ya que es el precio que uno paga por comprar cosas (dolar oficial mas impuestos). Solo resta entrar a Youtube, mirar algún video de algún youtuber financiero y seguir sus indicaciones. Es cierto que no parece “muy serio”, sugerir ésto, pero considero que es una buena oportunidad de aprovechar sitios, sobre todo fintech, para adquirir activos financieros que luego se puedan vender a $ 200. Por otra parte, no quiero dejar de mencionar los shoppings y mercados libres de impuesto en argentina, en donde se pueden comprar productos importados a un dolar de no más de $ 110.-.

Estimados/as: sólo es cuestión de tiempo, y el tiempo yo creo que llegará en enero, como sucedió y como siempre lo hacen “de manual” los gobiernos en Argentina. Diciembre tiene “mala prensa”, y además distorsionaría todos los valores del año; por lo tanto, mejor apretar el freno y arrancar enero dando malas noticias (muy malas noticias), ya que después apelan al olvido de la gente, vacaciones, verano, las noticias del calor, y 11 meses por delante para “promediar” valores que van a ser nuevamente negativos para nuestra vida diaria.

COMMODITIES MAS BITCOIN

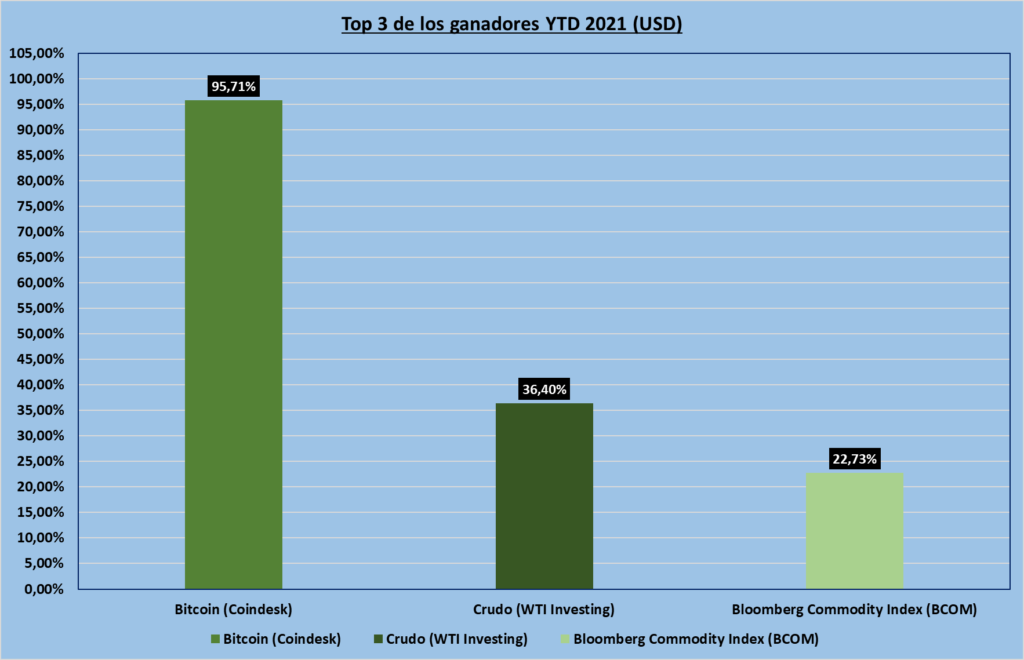

Bitcoin – terminé el último informe manifestando que ninguna baja nos podía sorprender, porque para los que leen ésta lineas y tomaron decisiones oportunas, una mínima corrección o baja, son circunstancias de los mercados; siempre y cuando tengamos presentes nuestros objetivos y los respetemos.

Lo interesante incluso, y que también de alguna forma anticipé, fue el nuevo máximo al que llegó la cripto los primeros días de noviembre. Noticias muy satisfactorias para los tenedores de BTC.

Oro – se ratifica lo que vengo mencionando mes tras mes desde julio, por lo tanto no debería haber sorpresas de los lectores; ya que dificilmente alguien le saque el puesto número 1 al activo menos rendidor del año, por lo menos de los que analizamos mes a mes.

Siempre recuerden que el oro tiene como objetivo bajar la volatilidad de las carteras, por lo tanto, si bien nadie quiere perder, tampoco es el activo que vamos a tomar para ganarle a los índices.

WTI (Petróleo o Crudo) – llegó una corrección, bastante importante, pero aún así ratifico lo mencionado en el mes anterior: todo estaría dado para que el sector energético se anote un 2021 en los primeros puestos a nivel mundial.

TASAS ARGENTINAS

- Riesgo pais, el coctel intervención+cepo+baja de reservas+”no plan económico”+no acuerdo con FMI dió como resultado un riesgo país máximo de año en 1712 puntos, ganando más de un 6,50% respecto a septiembre (eso lo escribí en el informe de octubre), en noviembre mantuvimos el “rally” sumando un 11,80% adicional y llegando a valores que no se veían desde el útlmo canje de deuda. Si alguien podía empeorar la situación, es el propio gobierno argentino.

- Tasa Badlar. Sin modificaciones respecto a política, valores y objetivos, de los que vengo mencionando mes a mes. Veremos que pasa “aquí”, porque inevitablemente se espera un congelamiento de la política de consumo y un alza de tasas que acompañen de alguna forma la inflación, porque además de la devaluación, el espiral inflacionario sería bastante comprometedor. Vuelvo a insistir que todas éstas noticias de relevancia, se van a dar cuando la mayoría de gente esté ocupada en otros asuntos.

MENCIONES FINALES

- ¡Buen fín de año para todos/as los lectores/as, e inversores/as! Que tengan un excelente cierre del 2021 y un prospero y lindo 2022. Para el resumen del 2021, los espero en enero del próximo año.

- En el próximo informe vendrá:

- Resultado de la cartera sugerida en diciembre 2020 y su comparación con los indices mundiales de referencia.

- Cartera sugerida 2021.

- Análisis de dólar, inflación y correlaciones por demás interesante para tener los datos precisos y arrancar el 2022 tomando varias pero importantes decisiones para su futuro económico.

Les recomiendo NO SE LO PIERDAN, YA QUE SERÁ UN SUPERPOST.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)