Muy felíz año 2022 para todos y todas los/las lectores/lectoras. Espero que tengan un gran año, y sea un poco mejor que el 2021.

Que cada uno de ustedes, pueda mejorar en algún punto, arrepentirse de lo que está mal (o algo), cambiar aquello que nos distancia de amigos/familia, y podamos ser un poco mejores, o por lo menos que sea una meta.

Ser un mejor ser humano, es el único éxito para nuestras propias vidas, y la de su comunidad. Si todos nos propusiéramos lo mismo, los éxitos vendrán y la vida será más amena y agradable, en todo ámbito: economía, salud, familia/amigos, etc.

Yendo a los que nos trae mes por mes por el mundo del análisis financiero, les traigo un Post con mucha información para tratar de ser el primero en que de un año a otro, pone en evidencia, por lo menos desde aquí, brindar “algo” mejor.

Espero que les sea útil…

RESULTADOS DE LA CARTERA 2021

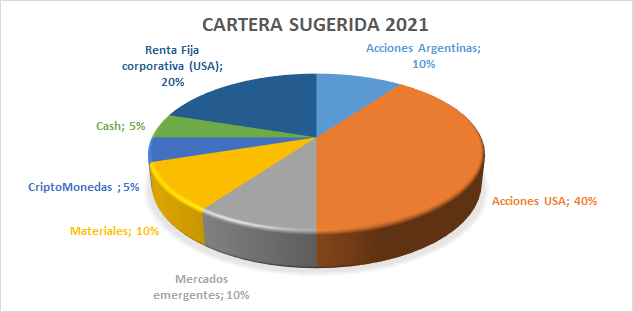

En el post realizado en enero 2021, propuse una cartera a modo de gráfico de torta que lo vuelvo a recordad aquí debajo. Vamos a ver cómo nos fué:

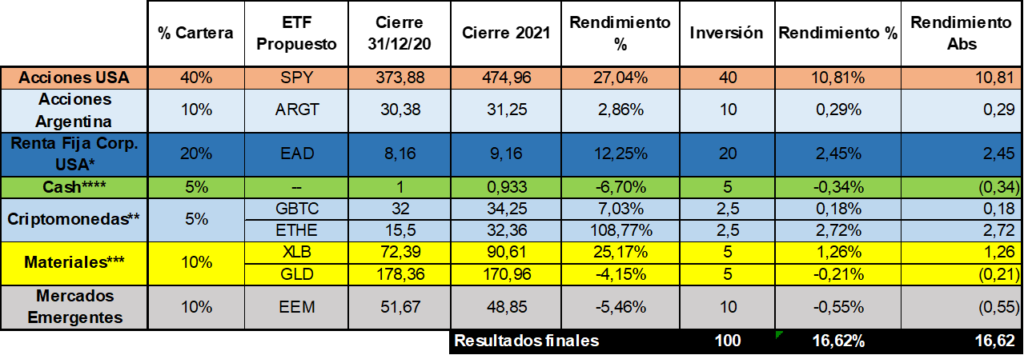

El rendimiento detallado es cada 100 dólares invertidos.

En ningun caso se incluye el pago de dividendos, los cuales ascendieron por ejemplo en el EAD a más de un 6% anual libre de impuestos.

| * Hay muchos fondos de éste tipo, en éste caso elijo uno que suelo invertir y es EAD (alto riesgo). |

| De hecho el Fondo terminó 2021 con máximo historico y una yield de 7,97% anual. |

| ** Si bien considero que la inversión cripto debe hacerse directamente en el ecosistema a donde pertenece (no en los mercados financieros), a los fines del análisis se toman los ETF de ETH y BTC. En partes iguales. |

| Si se hubiera optado por invertir directamente en el mercado cripto, el rendimiento final de la cartera hubiese sido 25,51% ya que Bitcoin supero el 50% de rendimiento y Ethereum ascendió casi a 400% en el año. |

| *** Lo divido entre el ETF de Materials en un 5% y el ETF exclusivo de oro GLD por un mismo porcentaje. |

| **** Se considera la inflación anual de USA. |

Desde ya, que entre un rendimiento de 16% y uno de 25% hay mucha diferencia, pero quiero ser lo mas transparente posible. De todas formas, si bien 16% es un valor por debajo de lo que rindió el S&P 500 o el ETF SPY, que replica a éste último, se encuentra mayor al promedio del índice que ronda el 10% anual. Insisto en que no se están teniendo en cuenta los dividendos de cada uno de los papeles, los cuales incrementan los ingresos de cada inversión desde un 2% a un 6% neto por papel, como fuera mencionado más arriba.

Vamos a los datos duros del año…

ESTADISTICAS EN DOLARES

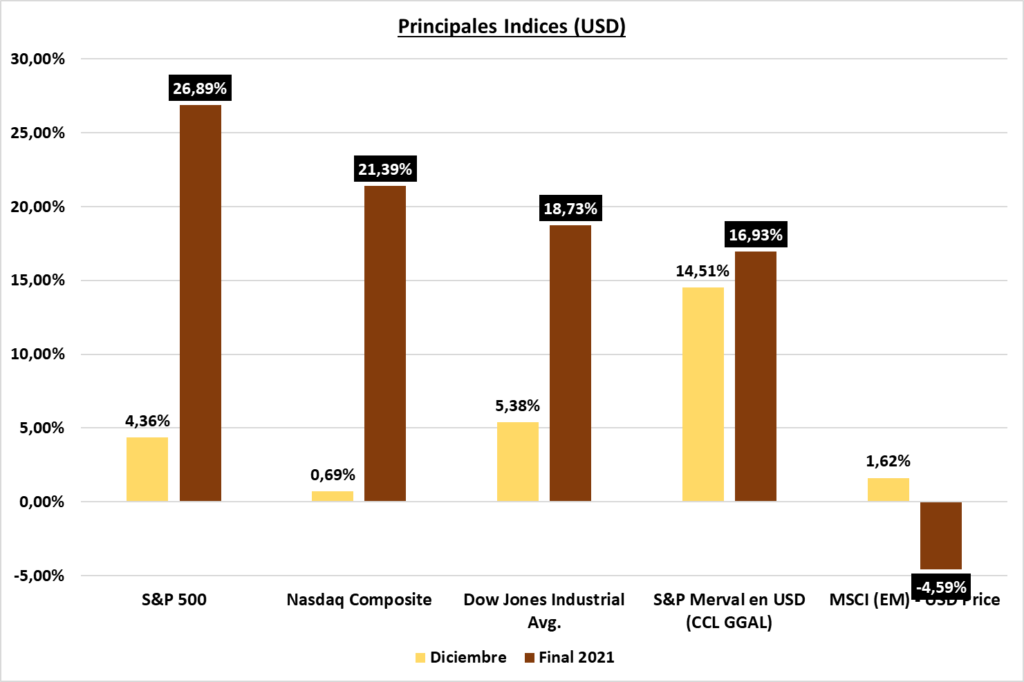

Merval en USD (CCL), fui muy preciso en evaluar un Merval en USD con un diciembre positivo. Si bien no me sorprende, sí lo hace el valor con casi un 15% en sólo un mes, dejando de todas formas al índice argentino en el 4to lugar de los índices analizados en USD, y con una proyección de crecimiento muy importante para lo que resta de los años.

Al fin del año pasado (2020), si bien marcaba cierta cautela con lo que podía pasar, varios puntos nos indicaban que era muy probable tener un mercado argentino en USD positivo. De hecho así fué, aunque como remarcara anteriormente, quedó lejos de los porcentajes de los principales índices del mundo.

Complementariamente, el S&P Merval supero a la inflación luego de 4 años en donde el dólar fue el principal protagonista.

Otro dato no menor es que, el promedio de la inflación de los últimos 22 años fué de un 25% mensual, mientras que el Merval fue de 33% lo cual, la renta variable confirma lo que vengo diciendo siempre: al largo plazo es la mejor inversión, incluso en Argentina, y sobre todo si además aplicamos estrategias de compra promedio por ejemplo.

Otros datos adicionales…

- Como expusiera anteriormente, el S&P Merval en CCL logró cortar una racha de 3 años negativos, superando el 16% en 2021… muy lejos del promedio logrado en los años 2013-2017 cuando el promedio fue de 31%. Por lo que entendemos de acuerdo a épocas similares en nuestro país, el margen de un mayor rendimiento, aún existe.

USA (S&P 500) / Nasdaq Composite– “el que abandona no tiene premio” reza un tema de la banda de rock argentino Patricio Rey y sus Redonditos de Ricota; y nada mejor que el S&P 500 para ratificarlo con un increible 4,36% en diciembre, logrando el escalón número 1 de los índices que venimos siguiendo mes por mes.

Desde aquí, un placer haber ratificado siempre que pude el hecho de mantenerse invertidos. Noviembre me permití decirles que si querían podían capitalizar ganancias, pero no creo haya sido una buen decisión (“con el diario del lunes es facil” jeje). Lo importante es que fué el índice elegido por sobre el QQQ para hacer la mayor inversión del año en nuestra cartera 2021, y el rédito fue mas que satisfactorio.

De todas formas, no voy hacer mas largo un post que ya de por si viene cargado, entonces a la pregunta de si seguimos invertidos, mi respuesta es contundente: aún en maximos, creo y considero que aún hay margen para tener al S&P como referencia de inversión, aunque a decir verdad, y con cierta “pausa” que se tomó el índice de tecnología, no dejaría de alocar a éste ultimo algo más de porcentaje respecto al S&P 500 (las razones, debajo).

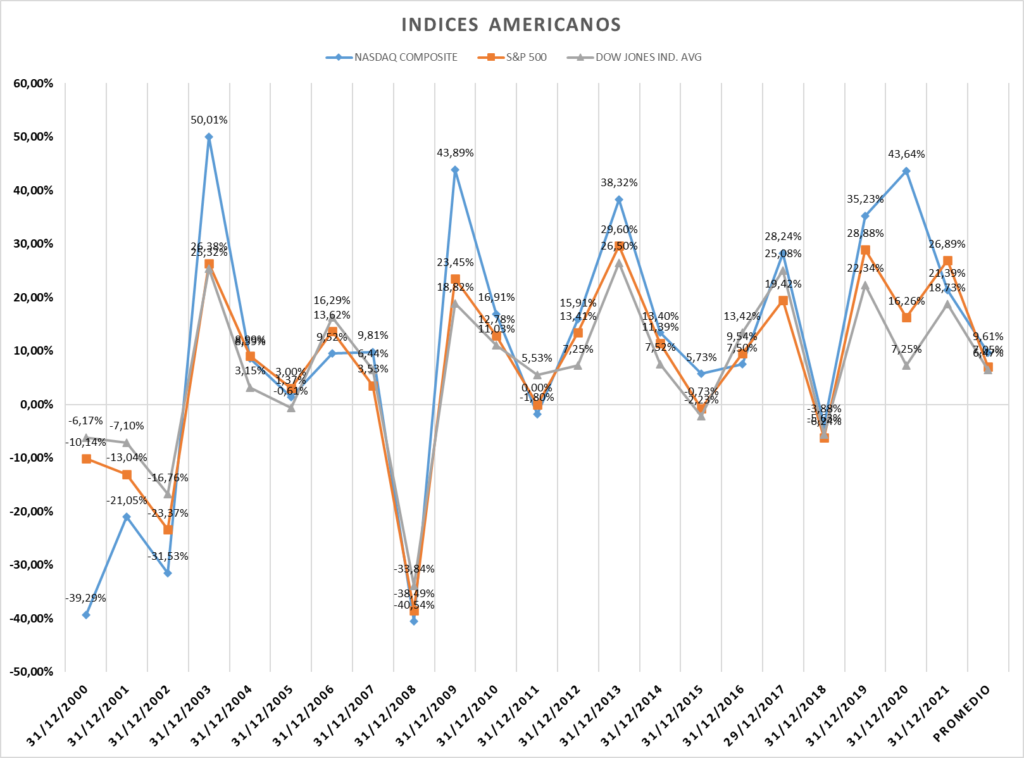

Me parece interesante remarcar que en el comparativo S&P 500, Nasdaq Composite y Dow Jones Industrial Avg, el 2021 lo tuvo como “ganador” al primero de los mencionados, algo que no sucedia desde el año 2005. El resto de los años, o el ganador fue el DOW o el Nasdaq, predominando éste último por la década tecnológica. Aun así, vale mencionar, que en promedio de los últimos 22 años, el S&P 500 supera al DOW, además de considerarlo más apropiado y diversificado a la hora de invertir.

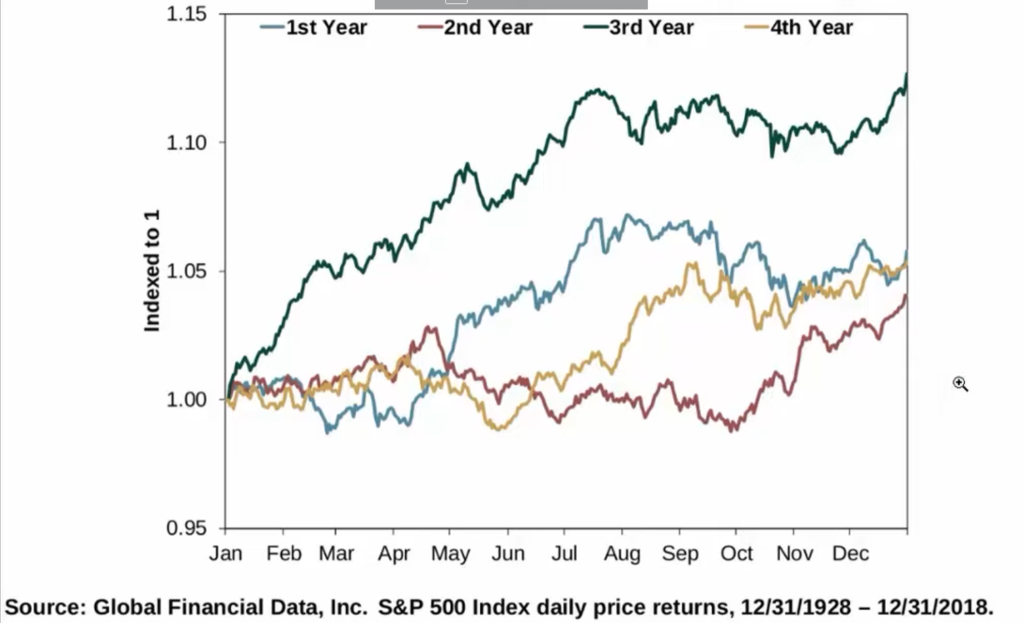

No quiero dejar de exponer el cuadro que año tras año analizan los expertos y grandes analistas del Grupo Carey, en donde vemos que en los segundos años de mandato en USA, sobre todo por renovación de las bancas legislativas, el impacto político se hace sentir en los mercados. No es una regla que se de siempre, pero estadísticamente en promedio, se verifica los menos mejores años (convalidando en cierta forma también lo que menciono mas arriba, en donde entre los tres indices, es menos probable que el S&P 500 obtenga el primer puesto nuevamente).

Para complementar el cuadro anterior, nos muestran en qué momento es el mejor (en promedio) para la inversión. Este se da en el último trimestre del segundo año que venimos analizando, cuando se sabe cómo estará conformado el Congreso de USA:

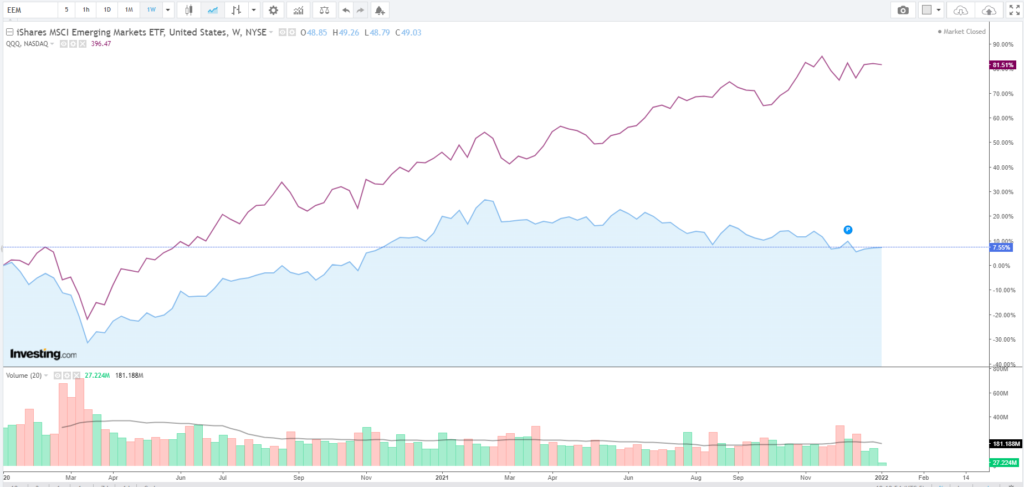

MSCI (EM) – el magro 1,69% del mes sólo vino a reducir pérdidas para los invertidos en mercados emergentes, como lo fué en nuestra cartera. En cierta forma, me habia “despedido” de ésta inversión el mes pasado, ya que no había mayor margen de ganancia, y de hecho así lo fue.

Los mercados emergentes está claro que son más volátiles, porque las políticas y gobiernos tienen decisiones más “sorpresivas”, lo cual genera movimientos bruscos en indicadores, índices y mercados. Ejemplos sobran, pero para poner uno actual tenemos el de Chile con la victoria de la Izquierda, lo cual repercutió en la devaluación de la moneda por ejemplo.

Yendo a dos de los paises más significativos, y que seguimos de cerca por las empresas que tenemos en nuestros mercados a través de Cedears: China y Brasil. El país comunista, de disiparse ciertos miedos y (re) comenzar el crecimiento “a tasas chinas”, tiene un margen de retorno increíble. Lo que digo que tiene que suceder parece evidente, pero lo que deseo rescatar es que muchas empresas les sobran fundamentos para volver al interés del público inversor.

Algo similar opino de Brasil, que políticamente está teniendo ciertos inconvenientes, y con impactos económicos producto de la pandemia que pusieron en evidencia ciertos problemas que no son ajenos a los del “primer mundo”. De todas formas, estructuralmente, tiene empresas muy importantes, y con fundamentos. El año 2022 hay elecciones, eso puede traer buenas noticias para seducir al electorado, y creo que el índice Bovespa se vió impactado con lo que comentaba (se adelantaron malas noticias para que no impacten en la seducción de los votantes el año que arrancamos). No dudo que es uno de los índices con más margen de crecimiento, pero siempre con una cautela digna de éstos mercados. Los invito continuar hasta el final en éste informe…

Volviendo a los emergentes en general, me parece interesante exponer lo que observé en el gráfico debajo: desde el año 2005 al 2021, en solo 3 oportunidades los rendimientos tuvieron divergencias (un índice positivo y el otro negativo o viceversa), el MSCI World (similar al S&P 500) y el MSCI Emergentes; éstos, además del 2021 fueron 2013 y 2014. Personalmente en el sector de “riesgo” de nuestra cartera, no dudaría en mantener posiciones en emergentes, sobre todo teniendo en cuenta que si el mercado mundial estará en positivo, muy probablemente el emergente también lo esté, y si el porcentaje es mayor, bienvenido sea!

Un último dato: en el resumen 2020 habia anticipado que podía pasar, si queres revisar lo comentado oportunamente hacé click acá.

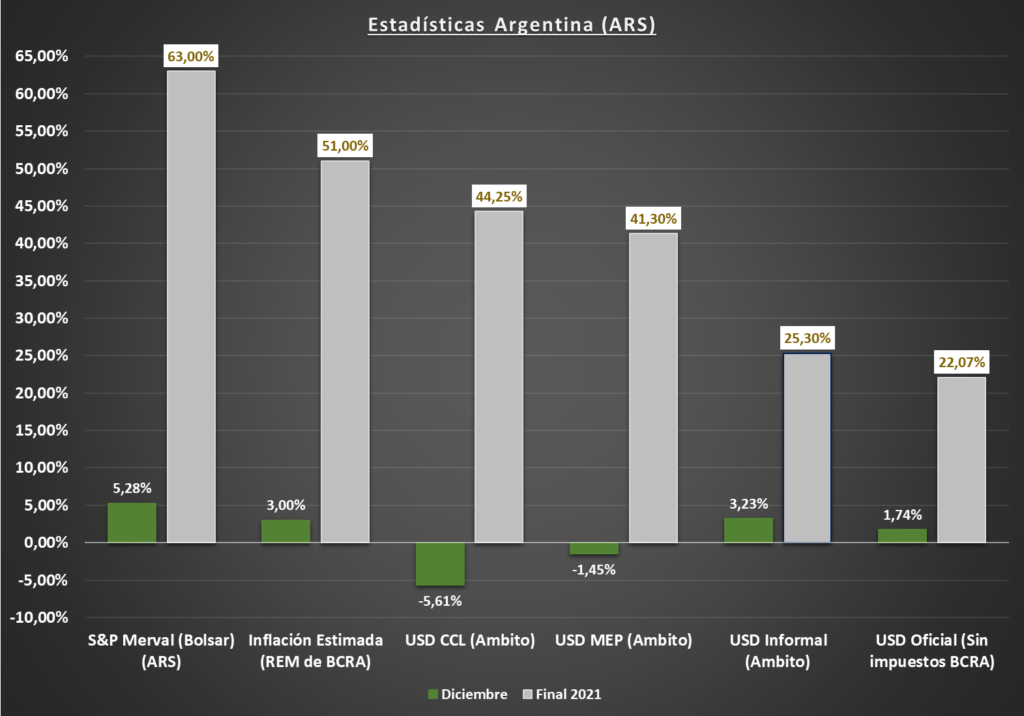

ESTADISTICAS EN PESOS EN ARGENTINA

S&P Merval – a diferencia del mes de noviembre, los valores de diciembre se mantuvieron algo menos volátiles, y terminaron de confirmar un S&P Merval que en pesos obtuvo un rendimiento más que satisfactorio. Creo que lo más significativo fué desarrollado más arriba, por lo que sería redundante agregar algo más al respecto.

INFLACION ARGENTINA

La inflación se estima (consultoras privadas) se encuentre en el 50% en 2022, superando ampliamente a la tasa libre de riesgo ofrecida por ejemplo en plazos fijos (alrededor del 37% – aunque aparentemente esta aumentaría de acuerdo a las exigencias previstas con el FMI), e incluso superando levemente a la devaluación (consideramos MEP Ambito), por casi 9 puntos.

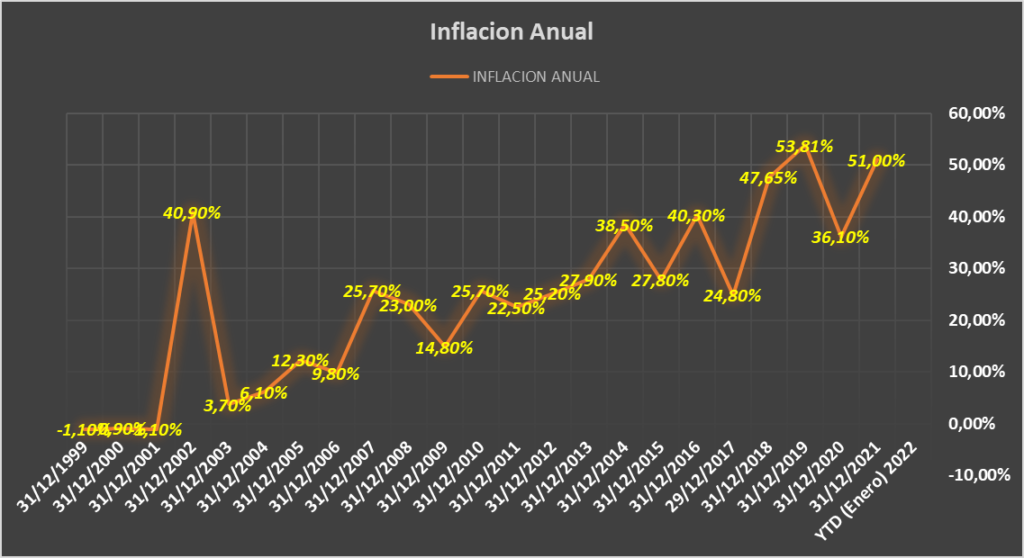

Como se puede ver en el gráfico superior, la inflación desde el 2014 se mantuvo siempre entre la devaluación y el S&P Merval en pesos, es decir, si tuviésemos que hacer un top 3 de cuál subió más, se mantuvo desde el 2012 (con excepción del 2013), hasta el 2021 inclusive, en el puesto 2. Si bien podríamos decir que lo mejor es buscar activos para protegernos de la inflación, (ya que siempre se mantuvo en promedio), hay que tener en cuenta que desde el 2012 al 2015 inclusive, la inflación tomada para el relevamiento es la más real y no la “oficial” que estuviese intervenida por el Indec. Por lo que hay que tener cierto “cuidado” con los activos que estan linkeados a una inflación “no real”.

De la inflación lo que también preocupa es que “el serrucho” del gráfico cada vez es más ascendente, obteniéndose en 2021 la segunda mayor inflación, por lo menos, de los últimos 22 años.

Además tengamos en cuenta algo: en el año 2021 el gobierno había presupuestado una inflación que fue de por lo menos un 40% inferior con la que termiaríamos el 2021. Desde ya que desde mi punto de vista jamás convalidaría un dato de los gobiernos argentinos cuando no se producen cambios de fondo.

Para el 2022, la del fallido presupuesto se calcula en 33%, y las estimaciones privadas, mínimo 50%. Dejando de lado cuestiones de inversión, solo piensen en esto:

Si no gastan el dinero, no contraen deuda (responsable y bajo una estrategia), y dejan los pesos sin usar ni invertir por lo menos en algún activo que por lo menos amortigue estos valores; en 1 año, lo que hoy tenemos, nos alcanzará para comprar la mitad de lo que compramos hoy.

El dato no menor: la forma de medición y qué considera el gobierno a la hora de calcularla; ya que se están observando particularidades que afectan al número final y no se condicen con la economía real.

RIESGO PAIS

El riesgo país, por su parte, volvió a recupera casi un cuarto de lo que cerrara en 2020, volviendo a una senda de pura desconfianza para nuestro país en los mercados financieros; con una sobre tasa de más de 16% respecto a las tasas de mercado. De alguna forma, ratifica la baja de los principales bonos argentinos que se usan para dolarizar la cartera (casi 13% bono GD30D y 20% para el de legislación local AL30D).

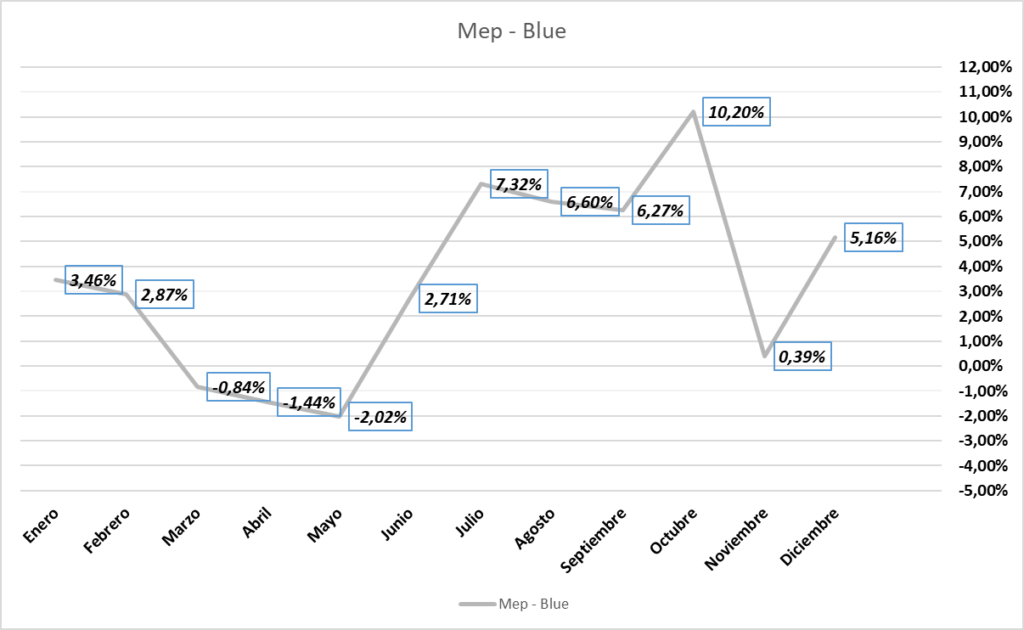

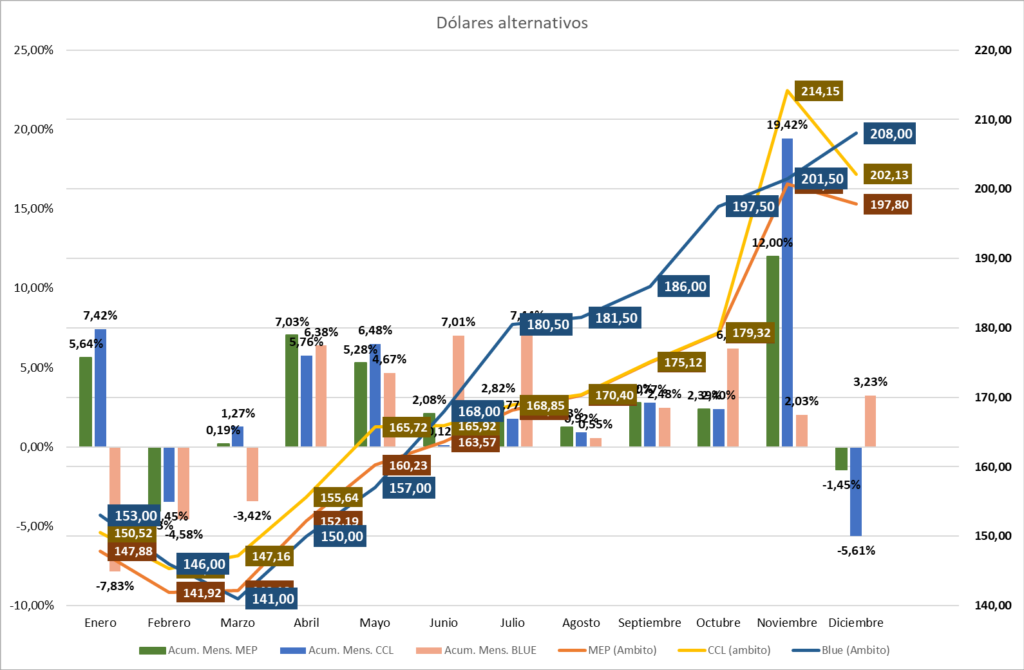

DOLARES EN ARGENTINA

Volviendo a los USD que es de interés para “todos y todas”…

- El dólar oficial (se toma el mayorista del BCRA), comenzó una aceleración (aunque me parece un poco exagerada la expresión), respecto a los meses anteriores, ubicándose en el último mes en 1,74% respecto a noviembre, un valor que no se registraba desde marzo. Algunos razonamientos:

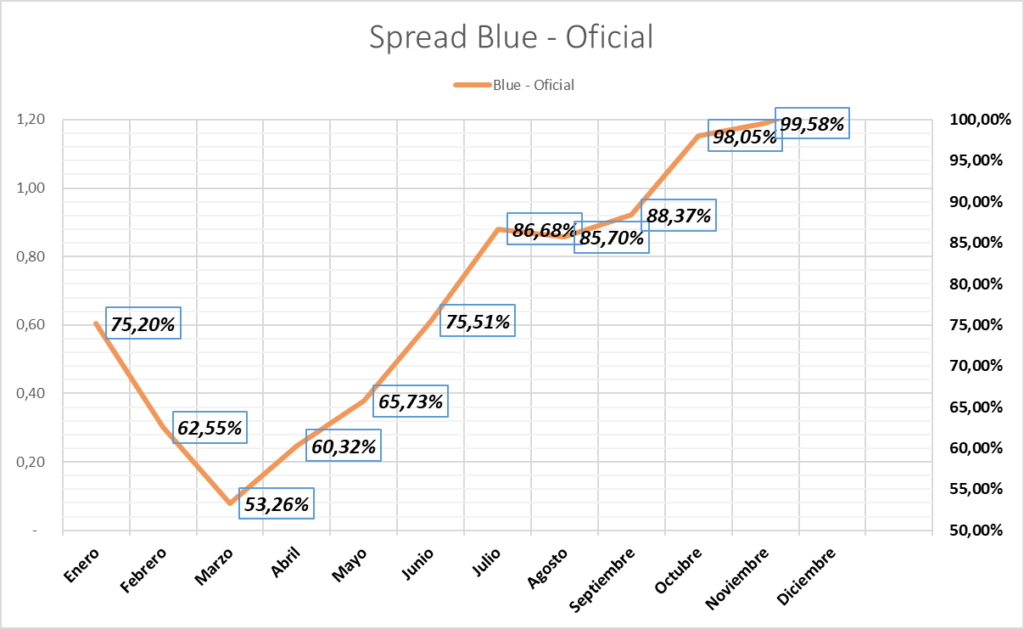

- Los dólares “alternativos” se dispararon aún con la enorme intervención que hubo del estado, y la brecha se hace cada vez más alta (ver gráfico debajo), por lo tanto tuvieron que acelerar el crawling peg desde el gobierno.

- Se estima que el razonamiento también se encuentra en las condiciones fijadas por el FMI.

- Los meses de mayor inflación se verificaron en 2021, los primeros del año (como entiendo sucederá en 2022), lo que ratifica algo que suelo decir: “las malas noticias, mejor hacerlas al principio, con la gente descansando”, ya que después hay tiempo para promediar.

- La inflación se aceleró, lo cual, no hubo una correlación con el dólar oficial.

Para concluir, y aun dicho lo anterior, terminamos el año con la mayor brecha posible respecto al cierre de los restantes meses.

El dólar MEP, aunque no lo use mucha gente, viene teniendo cada vez mas relevancia en todo el público inversor, (además es el que considero de referencia dentro del mercado “legal” y con limites más reales que los 200 usd por mes por persona que permite el gobierno).

Continuando con el tema de la brecha, ésta terminó con más de un 5% con el dólar blue, pero lejos de los 10% que vimos en octubre.

Resumen de los valores de los USD mes por mes en el año 2021:

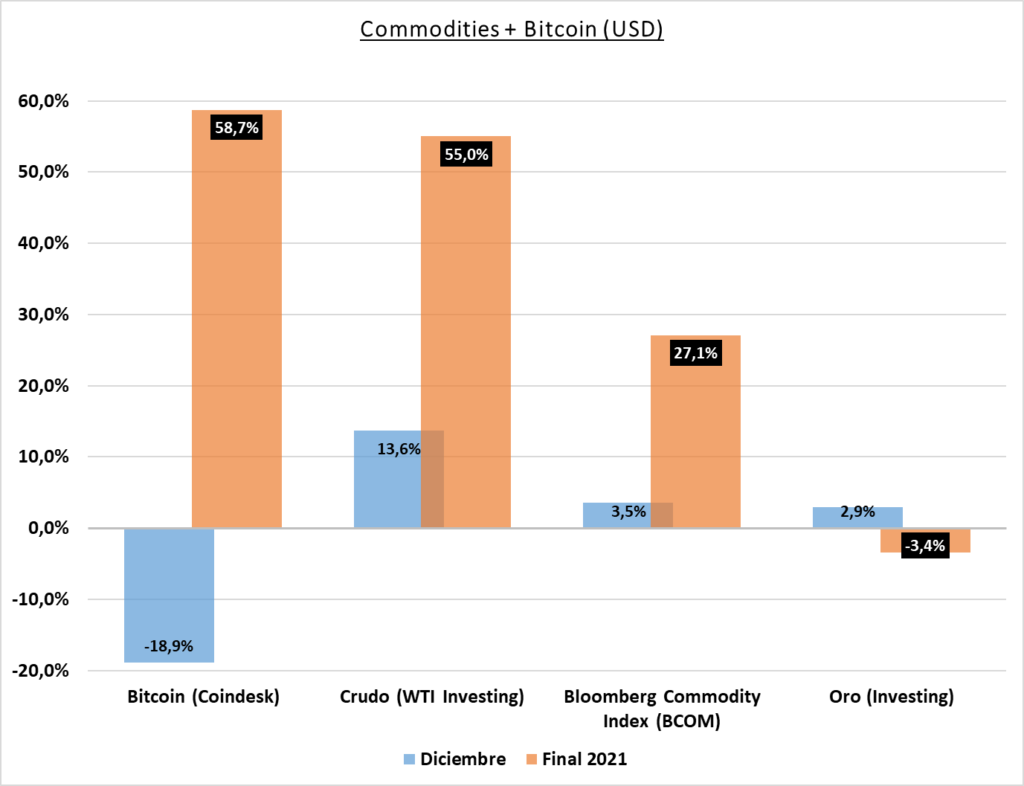

COMMODITIES MAS BITCOIN

Bitcoin – lo de la cripto es increible. Parece que ver un -18% es algo que nos debería preocupar, pero la verdad, por el momento no veo razones para ello, y además sería tener una mirada muy sesgada, ya que entraríamos en pánico por “bajas razonables”, pero cuando nos asciende en la misma proporción, lo tomamos como algo habitual. Capaz quedo algo denso, pero los activos volátiles pueden tener períodos de crecimiento exponencial, pero también bajas exponenciales.

Hace 1 año atrás, cuando hacia el resumen del 2020, el bitcoin dejaba sólo en el mes de diciembre, mas de un 50% de suba, y cerró un año de más de 300% ! Cualquiera hubiese dicho: “ya está”; pero no, tranquilamente cierra el año como la mejor inversión, por lo menos de los índices que seguimos mes por mes a través de éste blog. Pero tengan en cuenta que si un 50% les parece mucho, tengan en cuenta que de los 11 años de vida, sólo dos fueron negativos, y de los positivos (9), sólo un 33% fueron menores al 100%.

Lo que estaremos atentos es ver si se produce algun parámetro similar a de los años anteriores, este tiene que ver con que despues de 3 años positivos, llega uno negativo. Este último podría ser el 2021.

La pregunta del millón sería: ¿Incorporamos o no incorporamos Bitcoin a nuestra cartera? Si, incorporamos, pero si o si bajo una estrategia de compra promedio mensual el último día habil del mes; máximo porcentaje 7,5% que puede estar dividido en Ethereum.

Oro – el oro marcó su sexto año negativo de los últimos 22, pero con la particularidad que tocó máximos históricos, algo que habría que afinar mucho el lápiz para identificar si se dió en alguna otra oportunidad en las dos décadas analizadas.

En los valores actuales, las empresas mineras ganan dinero, y el oro como siempre digo, así como tenemos al Bitcoin agregándole volatilidad a la cartera y riesgo, el oro sale a equilibrar un poco la cuestión. Los commodities tuvieron un gran año, que dudo que se repita, aunque algunos analistas estiman que la primera parte del 2022 podría ser similar a lo que venimos viendo en la materia. El punto está en que el metal precioso no tuvo la misma suerte que como el petróleo en el rendimiento, pero aún asi, y como acabo de mencionar, muchos ven cierta recuperación sobre todo por la distorsión monetaria evidenciada con las políticas por la pandemia.

¿Elección 2022? Si.

WTI (Petróleo o Crudo) – lo definí en el informe de noviembre: “llegó una corrección, bastante importante, pero aún así ratifico lo mencionado en el mes anterior: todo estaría dado para que el sector energético se anote un 2021 en los primeros puestos a nivel mundial.”. Todo dicho, y hago extensivo el análisis de los commodities que expuesiera en el acápite del oro.

EXTRAS… IMPORTANTES

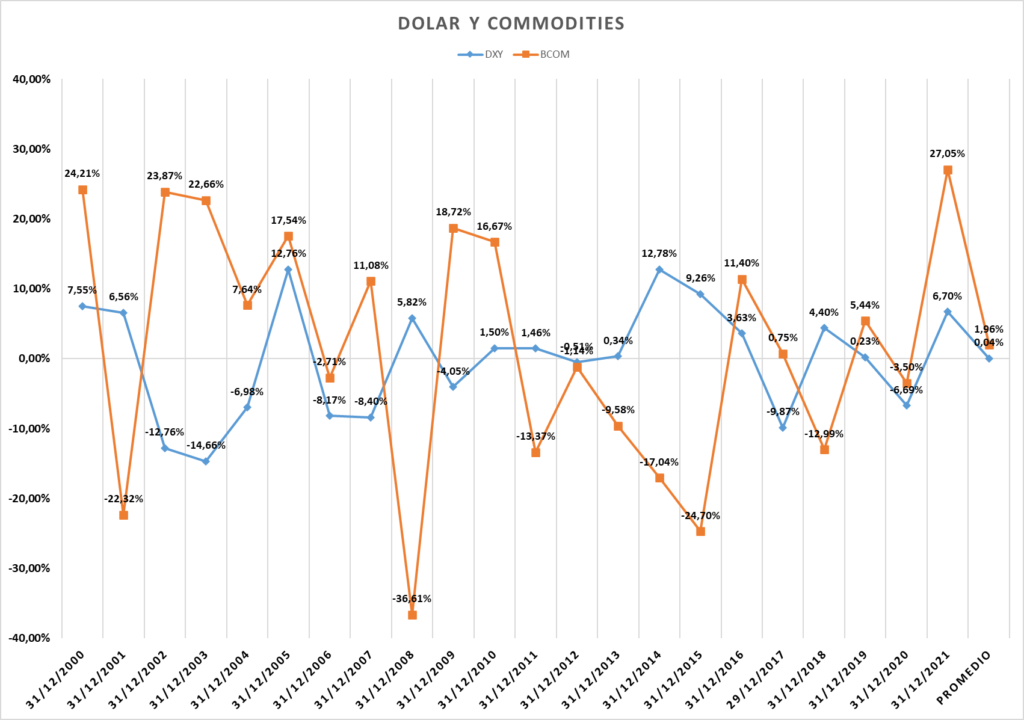

En un análisis entre el DXY (precio del USD vs una canasta de las monedas mas representativas del mundo), y los commodities, también verificamos algo: el año 2021 mostró el mayor rendimiento del Bloomberg Commoditie Index, por lo menos de los últimos 20 años. Pero el USD no se quedó atrás, ya que a pesar de la enorme emisión que hubo a nivel mundial y con una inflación al alza, mostró el mayor rendimiento de los últimos 6 años.

CORRELACIONES DE PRINCIPALES ETFs

(Me remitiré sólo algunos, para el detalle completo, se comparten a demanda).

Como análisis de algunas correlaciones, que pongo a disposición de aquellos clientes en forma exclusiva, no quiero dejar de resaltar aquellos que considero pueden tener algún grado de divergencia extraordinaria. Debajo los resultados, los argumentos y gráficos de referencia…

El índice EWZ (Brasil) está presentando una buena oportunidad frente al ARGT. El primero de recuperarse, tiene mucho más margen para subir que el ARGT; incluso respecto al EEM (emergentes en general).

Respecto a emergentes (EEM), estarían mostrando una oportunidad frente al QQQ; aunque la interpretación que sugiero hacer es identificar las oportunidades de uno y otro. Personalmente, y si no quiere asumir mucho riesgo, soy de los que se quedarían con el QQQ, buscando más argumentos y una ganancia menor a una recuperación para una ganancia mayor. Lo que si creo es que debemos renovar algo de participación en EEM.

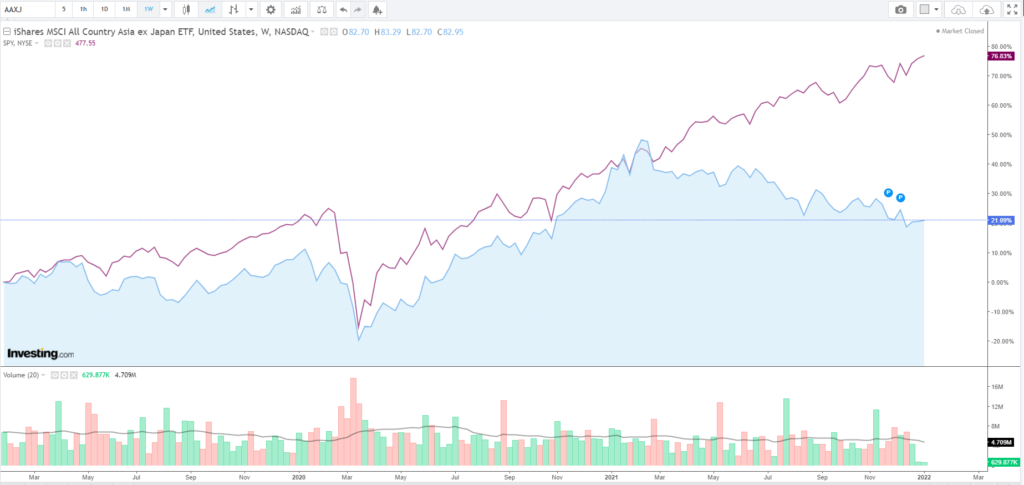

No quería que dejar pasar el caso más emblemático: ASIA (sin Japón), ya que el nivel de divergencia alcanzado respecto al SPY no se vió nunca (anualmente), por lo menos desde el 2009 a la fecha.

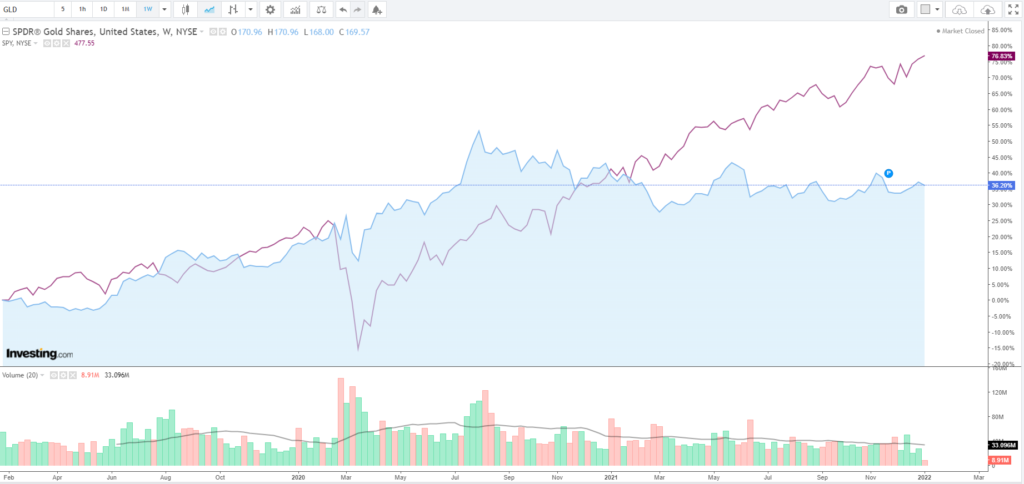

La relación entre el GLD y el SPY, también se encuentra en un punto que sólo fue superado en 2013; lo que no deja lugar a dudas de continuar con mínimas participaciones en el metal dorado. Algo similar nos está mostrando la correlación con el USO (petróleo), en favor de una recuperación del metal dorado.

De todas formas no quiero dejar de mencionar algo en forma breve, pero que me parece fundamental: la reversión a la media cuando comparamos dos activos, puede ser una realidad inminente, pero existen estrategias que no esperan que los activos vuelvan a la media y por lo tanto se suben a la tendencia del activo ganador. No voy a entrar en cuestiones particulares de los mercados, porque interpretaciones y decisiones hay tantas como gente existe en el mundo, incluso no hay una válida y otra inválida; son diferentes maneras de operar.

Por otra parte, cuando menciono “que es una cuestión que no se da desde un año en particular”, es por la forma del cálculo realizado y no por el gráfico que se expone que en cierta forma, es para dejar la evidencia más cercana. La forma del cálculo más detallada queda reservada a clientes en forma exclusiva.

Un tip adicional, que si considero algo más taxativo que estratégico: desde mi punto de vista, si buscan reversiones a la media, lo mejor es hacerlo con fondos diversificados y no con activos puntuales, ya muchas veces la media queda muy lejos en el tiempo, por ejemplo observen BABA…

RESUMEN Y CONCLUSIONES – INVERSION 2022

A muchos les gusta el blanco/negro, es decir “invertimos” o “no invertimos”. Realmente, a mi no me gusta ese tipo de decisiones, aunque las respeto. Aún así, voy hacer una excepción y de los activos que vengo siguiendo voy a dar mi opinión sólo si invertiría. Aquellos activos que en mi opinión tienen ciertos “peros”, o merecen de una explicación más profunda, no los voy a mencionar, pero no queire decir que pueden entrar en una cartera.

- En Dólares o Pesos (a través de Cedears): NASDAQ COMPOSITE o NASDAQ 100 (Por ejemplo: QQQ).

- En Dólares o Pesos (a través de Cedears): MERCADOS EMERGENTES (Por ejemplo: EEM).

- Dólares en cash.

- En Pesos: activos dolar linked e Inflación link.

- Oro y Bitcoin.

CARTERAS SUGERIDAS

En éste caso, me voy a remitir y apoyar en analistas de los equipos de Inviu, para exponer papeles o fondos que considero son muy interesantes para tener en nuestra cartera 2022. (Tener en cuenta que durante el año pueden existir rebalanceos de cartera). Por otra parte, los invito a realizar una apertura de cuenta gratuita en INVIU en los links que figuran en mi pagina personal o Instagram, teniendo un soporte exclusivo y siempre atendiendo a los inversores.

Tambien lo pueden hacer en BALANZ, los cuales tienen las mejores herramientas de inversión.

La idea es complementar lo mejor de ambos con la mejor información. Los invito a comenzar a invertir y pensar en su futuro, sueños y maximizar sus beneficios, tanto personales como los de su familia.

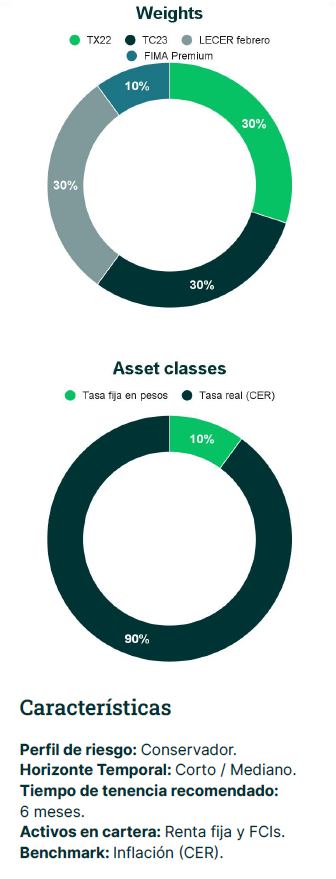

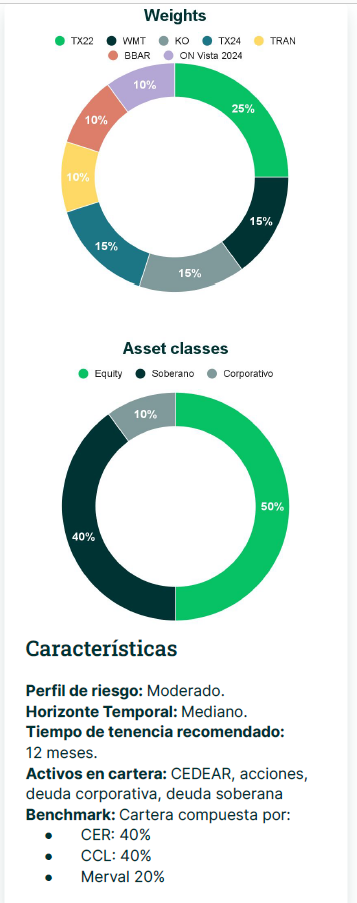

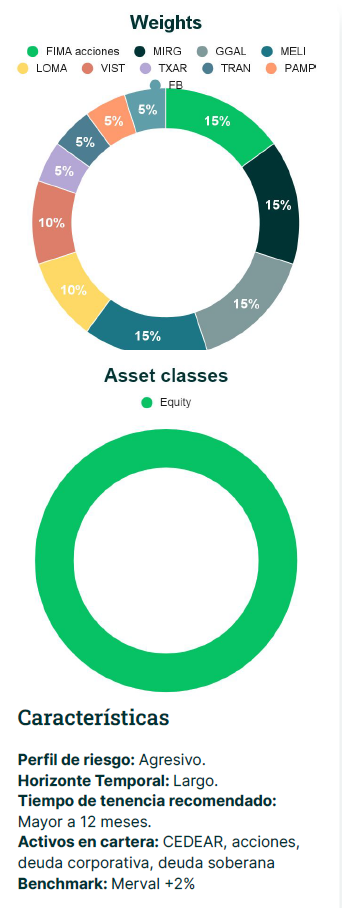

PESOS ONSHORE CONSERVADOR

PESOS ONSHORE MODERADO

PESOS ONSHORE AGRESIVO

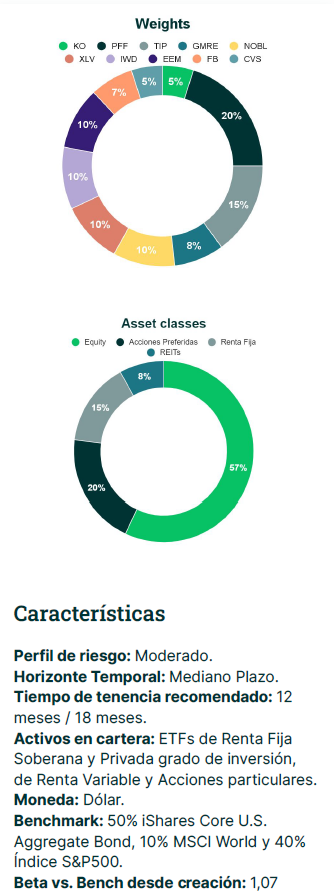

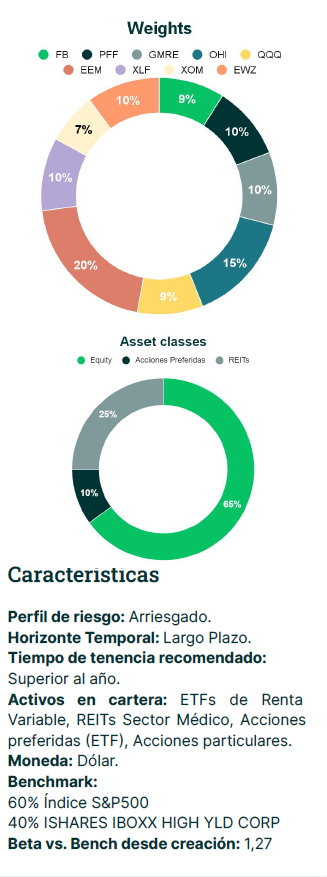

DOLARES OFFSHORE CONSERVADORA

DOLARES OFFSHORE MODERADA

DOLARES OFFSHORE AGRESIVA

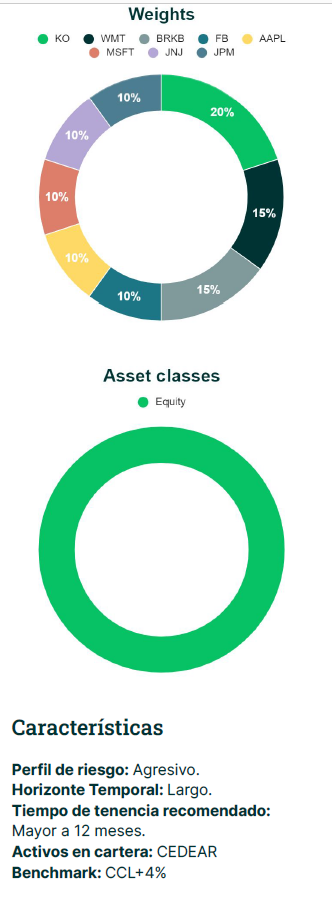

CARTERA 100% CEDEARS

Lo prometido el mes pasado, es deuda.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)

Fuentes de los datos a disposición bajo demanda. Los gráficos fueron realizados, salvo aclaración por quien firma. Pueden existir errores no forzados, por lo tanto si lo detectase sería muy valioso compartirlo para revisarlo y modificarlo.