Luego de más de dos años haciendo análisis mensuales, por otros motivos laborales (ojalá hayan sido vacaciones), y priorizando el one to one con clientes, es que no desarrollé el informe de Enero y paso hacerlo del primer bimestre…

ESTADISTICAS EN USD

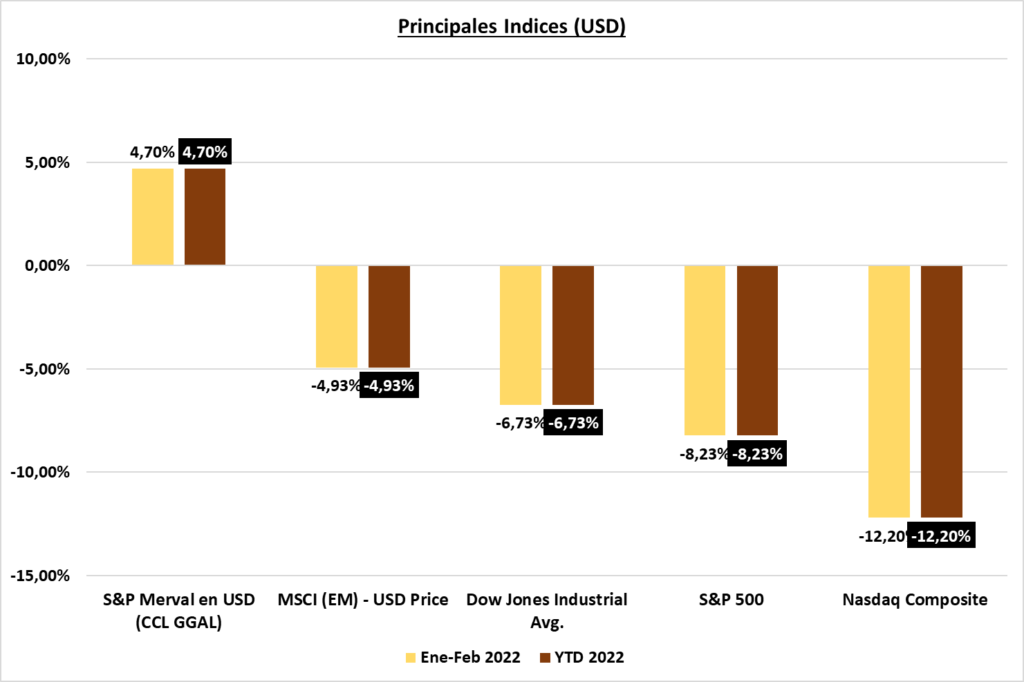

Merval en USD (CCL), diciembre nos habia dejado con una alza de caracter anual, que anticipándose a lo que vendría luego, tuvo que ver sobre todo con el acuerdo con el FMI y las implicancias en la economía argentina. Argentina, a contramano del mundo, y no porque seamos un modelo a quién seguir, obtuvimos dos primeros meses más que favorables, en gran parte explicado por la volatilidad que se dió en el Dolar CCL, el que impacta directamente en la valuación del índice argentino.

Ya observamos en el anterior informe, algunas rachas que había cortado el índice argentino, y realmente no llama la atención que a pesar del contexto coyuntural (social y económico), hoy en nuestro país con solo “poner sobre la mesa” algo de previsibilidad (aunque sea negativa), ya es razón para subirse a la renta variable como recomiendo informe tras informe.

USA (S&P 500) – dejando de lado el tema de la guerra Ucrania-Rusia, es fundamental remitirse al informe que hiciera el mes pasado, donde si bien mencioné que estar invertido en el S&P 500 o incluso me referí al Nasdaq por sobre éste último, debía ser fundamental, no es menor que la primera parte del año estadísticamente no prometiera continuar con la vorágine que vimos hasta los máximos históricos del 2021, en donde incluso la volatilidad fué de las menores en varios años.

Desde máximos históricos, el S&P 500 llegó casi a -15% en el primer bimestre dejándonos en un 8,23% de baja en dos meses. Correcciones de manual y sin mayores sorpresas. Dos meses negativos (consecutivos), no se veía desde la última corrección en ¡2020!, es decir, más de un año sin “sufrir” dos meses negativos, lo que para muchos es un “hay que salir” (también promovido por muchos operadores/youtubers/”influencers” que sólo buscan su propio rédito).

Lo único que me queda decir a ésta altura es: si uno tiene un excedente líquido, aprovechar los descuentos en el Nasdaq que de alguna forma perdió la correlación con el S&P 500, además de tener las mayores ventajas comerciales a futuro (no reniego de la energía, commodities y consumo primario en épocas bélicas). Por otra parte, si hasta ahora nos fué bien con algún papel, realocar si es que no tenemos el efectivo suficiente. Un descuento de más del 10% en empresas que no paran de ganar dinero, siguen proyectando negocios y ampliándose, no sucede todos los días.

MSCI (EM) – si viste mi último informe y le diste un crédito adicional a los emergentes, hoy seguro estás en una posición negativa menor al resto, lo que en los términos comparativos de las ganancias, de alguna forma es “ganar”; no en el sentido literal, pero se vuelve una cartera mas eficiente. Incluso me remito a lo mencionado sobre Brasil y el EWZ… saliendo de China… Bienvenidos aquellos que hoy pueden gozar de ganancias gracias a éstas oportunas recomendaciones.

No hay mucho más para decir (o mantener) de lo que vengo diciendo sobre emergentes. Si les va mal, poner excusa a una guerra en donde poco se juega a nivel económico (relativo), serían excusas de un analista con poca experiencia e incluso algo de ignorancia. Los emergentes, tienen bienes primarios y hoy son los que mayor precio están teniendo (granos, energía, minería); fueron empresas muy castigadas durante el 2021 (Brasil es mi principal ejemplo) y si bien son más volátiles, también depende de hacer el catch-up cuando existe la oportunidad.

Mi perspectiva, mantener posiciones en cartera; los argumentos no cambiaron.

ESTADISTICAS EN PESOS EN ARGENTINA

S&P Merval – como lo dijera en el último informe, la alocación en renta variable argentina debe estar si apuntamos a largo plazo, porque pase lo que pase, en algún momento obtenemos los réditos. No dudo que, a diferencia claro está, con USA, en Argentina, en algún momento hay que salir. Pero lo más interesante está en el próximo punto…

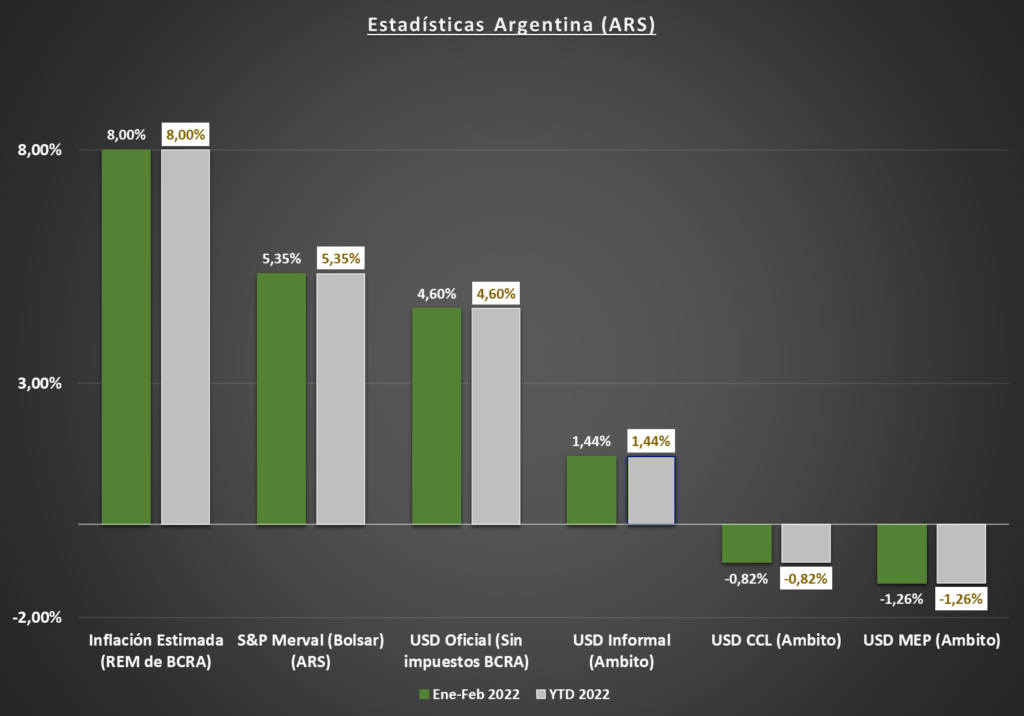

USD / ARS – como era de esperarse, y en línea a la “propuesta” del FMI y las obligaciones que de alguna forma tiene que cumplir el gobierno argentino (y toda la sociedad por efecto añadido), la brecha se empezó achicar. Pero voy a la pregunta del millón: ¿cambió algo para que esto sucediese? En absoluto. De hecho, hay menos dólares que al principio de año.

Yo soy analista financiero, operador para algunos, asesor también; pero no soy economista de carrera. Este “mini” preámbulo es porque razonamientos y evaluaciones del precio del dolar puede haber muy teóricos, pero yo apunto a los números, estadísticas, correlaciones y su interpretación. También incorporo conceptos emocionales, coyunturales y teóricos. Presten atención y considerenló para el próximo bimestre:

- El dólar MEP (el que considero es el más cercano a la realidad), tuvo una baja de más de 9% en febrero. Ese porcentaje no sucedía (en su momento con el dolar oficial), desde el 12,59% de baja que sufrió la moneda en octubre de 2018. Por lo que un rebote en marzo, no sería algo de extrañar.

- Una correlación mensual tan significativa en “favor del USD”, respecto a la inflación, no se observa desde abril de 2017, momento en que luego comenzó a subir más de 10%.

- Los gráficos del CCL, se encuentran en pisos de soporte.

Otras pregutnas serían: ¿hay argumentos adicionales? ¿pasó algo para que el peso gane terreno? ¿puede bajar aún más? Si buscamos una razón A>B (lógica), ésta se dió por la suba de tasas de interés libres de riesgo en casi un 10%, lo que invita a buscar más de 40% de rentabilidad anual free risk (de todas formas, tasas en pesos negativas). La última vez que sucedió ésto, no duró un mes por supuesto, sino que se extendió por varios meses hasta caer en una devaluación significativa (el contexto era otro, las estrategias también y la razones también), en el gobierno de Macri.

Aún así, no subestimaría las descorrelaciones en éste sentido. Aunque para alterar un poco la ecuación, no hay que perder de vista al dólar oficial.

COMMODITIES MAS BITCOIN

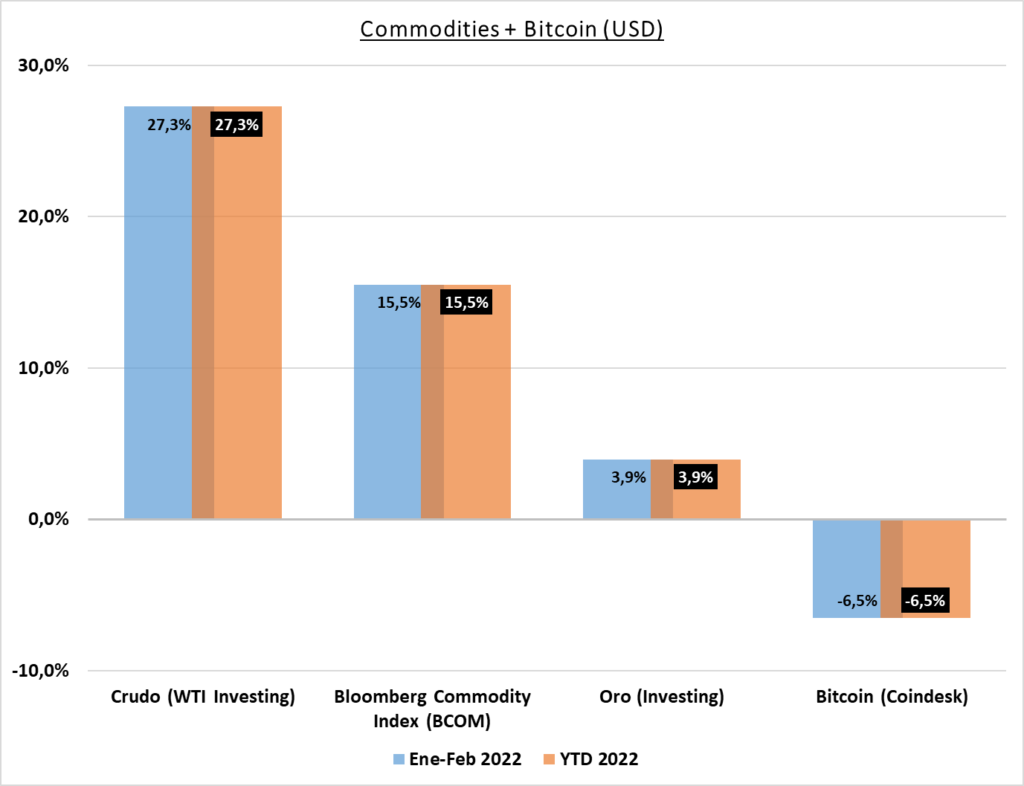

Bitcoin – Fé de erratas: el mes pasado mencionaba en un párrafo lo que re-escribiré, que además me servirá para comentarles algunas observaciones de la cripto:

“Lo que estaremos atentos es ver si se produce algun parámetro similar a de los años anteriores, este tiene que ver con que despues de 3 años positivos, llega uno negativo. Este último podría ser el 2021. “

En “2021”, debía ir 2022.

Y justamente, a las pruebas me remito. ¿Me sorprende la baja? Para nada. ¿Se justifica que hay que salir de toda posición? Tampoco, porque en todo caso la interpretación que deben hacer es: “si el valor de un bien baja y los razonamientos se mantienen intactos, es como que vayamos a comprar un televisor y sea tan bueno como creemos (y de hecho así es), y haya descuentos muy interesantes“.

Lo que si hay que terminar de ver, es si la guerra y el bloqueo en las transferencias de dinero oficial a Rusia, impactan en una mayor demanda cripto. Lo iremos sabiendo en marzo y cómo se vaya desarrollando el conflicto armado.

Oro – ¿Elección 2022? Si. Contundente fué mi decisión en el informe del 2021. Guerra, inestabilidad, inseguridad, miedo, requieren de resguardo. En éstos casos, el metal precioso adquiere relevancia significativa. Si consideran que subió poco respecto al petróleo es porque están haciendo una comparación errónea. Y si consideran que es poco, yo no vería a un spread de 12% (respecto al S&P 500) como algo para no valorar….

WTI (Petróleo o Crudo) – se presagiaba una primera parte de 2022 similar a lo que sucedió a fines del 2021 en materia energética o de commodities.

Tengan en cuenta algo: en las finanzas, para algunos las acciones son causa de lo que pasa en los mercados y para la gran mayoria, lo que pasa en el mundo tiene impacto en los mercados; de todas formas cuando un indicador (o varios), nos ponen en evidencia cierto “desequilibrio”, de alguna u otra forma se termina ajustando, si la razon son las acciones que impactan en el mercado o el mercado impactando en las acciones, a mí, me da en cierta forma igual, los “periodistas” financieros siempre encontraran una razón en las noticias para justificar lo que sucede…

TASAS ARGENTINAS

- Riesgo pais, el año comenzó con valores altísimos por dudas sobre las negociaciones con el FMI, que de hecho repercutieron en el dólar, y para variar, alguién debe haber hecho mucho dinero con información privilegiada, que en este caso era poner en duda en todos los medios el acuerdo, hasta que un día se confirma el entendimiento (que de hecho nunca trascendió la “letra chica”), para así poner las cosas un poco más en orden. Resultado bimestral: un 5% de suba aprox.

- Tasa Badlar. como mencioné anteriormente, las tasas comenzaron a subir por efectos varios, pero sobre todo por políticas que tienen que ver con el entendimiento del FMI. ¿Son suficientes? En absoluto, pero tienen sentido en una política que busca más pesos, y menos dólares… aunque con un impacto en la demanda de bienes, y por lo tanto, en el consumo… algo no compartido por un sector de la alianza gobernante.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)