Como anticipé en el cierre del bimestres anterior, procederé a realizar los análisis procederé cada dos meses si no surgen mayores contratiempos, priorizando la atención de clientes. Además, si bien mi track record y experiencia me acercó en algunos momentos al trading intradiario, operaciones de alto riesgo, apalancadas, y con derivados, mi visión con éstos informes, es orientarse al mediano-largo plazo, incluso, pudiendo aplicar estrategias de trading con órdenes pre-cargadas (para que no quede en un simple mensaje, durante el mes de mayo presentaré un informe con operaciones ganadoras y perdedoras que yo realicé en diferentes etapas de tiempo, explicándole el razonamiento de entrada y salida…).

Por otra parte, tengan en cuenta que siendo Agente Productor Asesor de firmas de primer nivel, las operaciones se llevan a cabo por dos de las plataformas más grandes del mundo off shore (TD Ameritrade e Interactive Brokers) y on shore a través de INVIU y BALANZ.

No pierdan la oportunidad de abrir una cuenta en el exterior, sobre todo en la actualidad donde se presentan precios muy favorables para “fondearlas”…

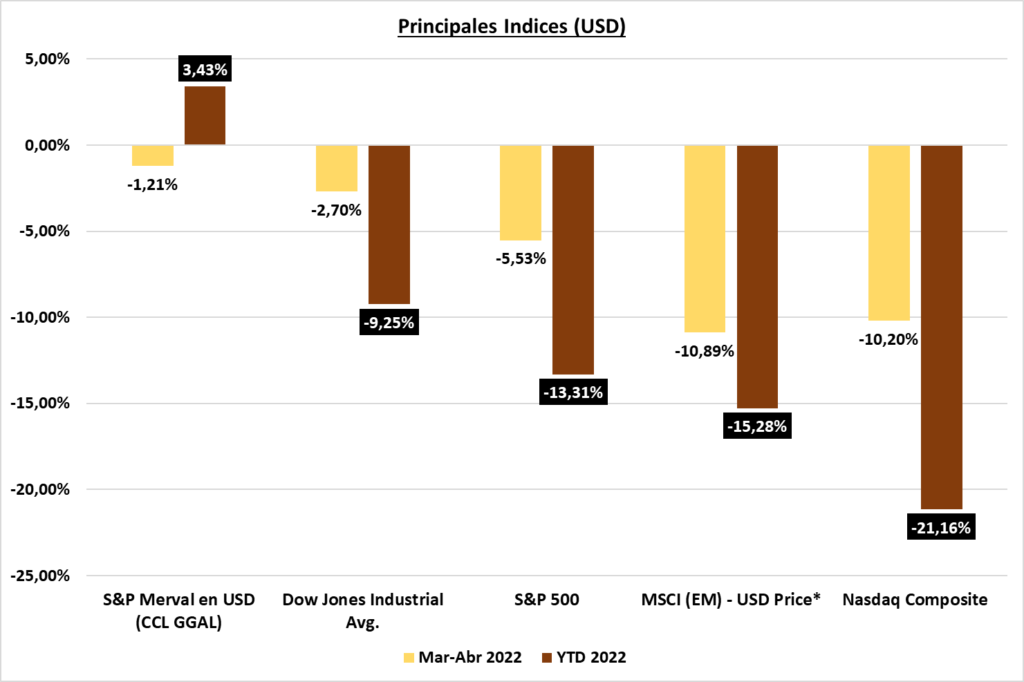

ESTADISTICAS EN USD

Merval en USD (CCL), muchos suelen querer tener la respuesta a qué sucederá mañana (literal), y a veces, sólo depende de que la cuestión decante en base a los análisis que uno realiza. Simple, sencillo y rendidor. El bimestre pasado hice una descripción dentro de todo breve, pero dejando casi explícitamente el razonamiento que nos lleva a invertir en la renta variable en Argentina.

Durante el mes de abril, el Merval medido en USD, tóco máximos de 2 años, es decir un valor similar, e incluso superior a los valores pre pandemia, hasta ver rendimientos superiores al 17% (YTD). Esto pudo darse con la baja del dólar CCL y un Merval en pesos que se mantuvo en tablas, con sesgo positivo.

Todo ésto se redujo considerablemente (analisis técnico de por medio, correlaciones que se empezaron alejar, ¿cuestiones políticas también / tal vez?), en los últimos días del bimestre cuando volvimos a ver un dólar CCL superando los $ 210, en línea con la realidad.

Otra frase que mencioné en el informe pasado tenía que ver con “la Argentina a contramano del mundo”, y nuevamente mi país me dió la razón, porque cuando en el principal mercado del mundo estamos en presencia de una alta volatilidad, en Argentina parece no haber llegado hasta los últimos días de abril.

Si tengo que ver el plano nacional, dejando de lado la enfermedad más grande que tiene el país, pero de la que tanto disfruta el gobierno (la inflación), me cuesta ver tanta rosca política en torno al 2023 mientras los argentinos vemos perder nuestros salarios reales cada vez más rápido. A lo que quiero ir, es que es tal, y tan grave la anomia personal y generalizada de quienes nos gobiernan, que cualquier cosa puede pasar e impactar positivamente o negativamente en la bolsa. Aquí nos encontramos, y pensando en las inversiones, estarán los que esperarán ver cómo se desarrolla la historia desde adentro, con mucho o poco (invertidos) o desde afuera sin asumir riesgos. Cualquier decisión en un país así, y con tantas otras opciones, es válida.

USA (S&P 500 – Nasdaq Comp.) – los números hablan por sí solos, sobre todo viendo el último día del bimestre, el cuál dejó bajas en torno al 4%, es decir casi el 50% de la del bimestre. Vuelvo a repetir: en un día se termina un mes que se veía de neutro a negativo, sobre todo por las últimas jornadas.

Aquel que compró aprovechando la baja del primer bimestre, no estará muy “satisfecho” por cómo cierra el actual, es cierto. Pero tengamos en cuenta algo: marzo dejó un 3,50% promedio entre el S&P 500 y el Nasdaq Comp, mientras que en abril se produce la baja significativa de más de 13% en el Nasdaq y de casi 9% en el SyP 500, lo que se podría traducir como una corrección (la de marzo), a la baja.

Ya lo hice en el anterior informe: la volatilidad de éste año, es una prueba muy interesante para aquellos que recien se están iniciando en el mercado, y les aseguro que no es sencillo pasarla, pero les sugiero que tengan paciencia. Esto último no debe traducirse en “no compren” o “no vendan” o “compren” o “vendan”; ya que cada situación es diferente, pero apunta a que las emociones no les ganen. Lo digo por experiencia, y para ser totalmente sincero, siento que es una situación muy similar a la de fines de 2018, en donde llegamos a tener una baja de casi el 20% en el S&P 500; y las decisiones que yo tomé en esa oportunidad no fueron las indicadas… por algo comencé a escribir después en el blog y no antes… yo creo que son los momentos en donde al analista se lo ve con desconfianza e incluso se depositan en él, hasta cuestiones ligadas a una (falsa) “responsabilidad” por diferentes factores, y créanme que si el asesor es idóneo y es el adecuado, es donde más cerca lo tienen que tener; y no porque sepa que pasará en el futuro, sino para interpretar y emprolijar dudas, inquietudes y miedos que puedan surgir, y no estoy diciendo que aún asi no haya períodos de pérdida o no se tolere los números en rojo, nada es absoluto, pero ayuda… o por lo menos, hoy así lo veo yo.

Volviendo a los números, si tenemos que hablar de razonamientos que producen la baja, no veo nuevos, ya que se mantiene la guerra, la inflación, las decisiones de la FED respecto a la tasa de interés, etc. Es decir: el contexto político y coyuntural, tiene todo el horizonte despejado, por lo cual, mi interpretación es mas benévola que la que está demostrando el mercado, en donde no siempre se actua con un razonamiento lógico; y por eso es parte de los momentos en los que escuchamos: “comprá cuando todos venden”; “ser codicioso cuando lo demas son temerosos”; “no dejarse llevar”; etc.

Lo que sí interpreto de nuevo, o por lo menos es para repensar, y no ser tan “automático” en cuanto a las decisiones de inversión, marcando también cierto cambio en lo que vengo mencionando (no debe interpretarse como que hay que vender/comprar), son algunos datos que se vienen dando de la industria tecnológica, es decir de las empresas más grandes del mundo o las de mayor capitalización, e incluso aquellas que seguimos desde hace algunos años por su caracter disruptivo: Apple, Microsoft, Google, Amazon, Netflix, etc. Y también incluiría a Paypal, Alibaba, las productoras de chip, etc. (Esto es para otro informe que también estaré preparando). Las “respuestas” que pueda tener en éste preciso momento, las manifestaré a través de una serie de preguntas: ¿ya no utilizamos más la tecnología? ¿ya prescindimos de ver peliculas y series en streaming? ¿ya dejamos de usar Google? ¿Ya dejamos de comprar en los principales canales de comercialización del mundo? ¿ya dejamos de usar chips? Con éstas preguntas apunto a que si bien los negocios de cada empresa se mantienen, siguen ganando dinero, siguen manteniendo márgenes altos, siguen produciendo, y aún considerando que los precios de tales compañias estaban caros en sus respectivas acciones, hoy vemos, en algunos casos, bajas de más del 50% respecto a máximos históricos, casi como si el ultimatum estuviese a la vuelta de la esquina, y la pregunta que quedaría sería ¿con empresas a precios similares a varios años atras (y con ganancias durante todo el tiempo transcurrido), siguen siendo “caras”?

Desde ya que no son inquietudes para resolver en un post de resumen de mercados, pero lo que si es cierto es que no es sorpresivo que una empresa con millones de clientes que abonan todos los meses una cuota, o que se encuentran activos en sus redes / plataformas / nube, etc., llegue un momento donde ralentice su expansión y en cierta forma se estabilice, porque hay algo que es cierto: la cantidad de gente en el mundo es limitada. Por eso, en una primera aproximación de los hechos, creo que hay un mix de cuestiones que están sucediendo, sobre todo en las empresas tecnológicas y son: en algunos casos precios que estaban algo costosos (o como yo digo, la exigencia para mantener esos valores eran dificiles de alcanzar teniendo un negocio maduro); se ve cierto aplanamiento en el crecimiento (y al ser en algunos casos “las primeras veces” el impacto es similar al de considerar a la empresa al borde del cierre); hay exageracion en los movimientos de las cotizaciones (motivado por todo lo que circula en internet, más algoritmos, robots, y productos apalancados); se incluyen cuestiones que hacen pensar que todo es reemplazable por “algo mejor” (sin que eso sea cierto ni se manifieste a través de cambios de tecnologías o paradigmas). Como punto extra, no me parece dejar un tip: si todos éstos movimientos y mareos del mercado le “están haciendo mal”, lo mejor es re-analizar en donde estamos invertidos, y tomar decisiones o salir, y hacerlo desde afuera, asumiendo perdidas o ganancias; ya que si la baja, por ejemplo en Netflix puso al precio en el lugar de la valoración, es como un “comenzar” de nuevo con todo lo que eso significa (y dificilmente esperando explosiones de precio); si por otro lado, hubo una exageración a la baja o a la suba, es momento de decidir: retirar posiciones o comprar más.

Pensar en éstas últimas cuestiones de cara al cierre del primer semestre del año, es lo que considero más apropiado para aquellos que se encuentren descontentos con sus inversiones, sus números en rojo y por sorpresas que no se esperaban. Los mas “arriesgados”, identificaran las oportunidades que el mercado siempre otorga.

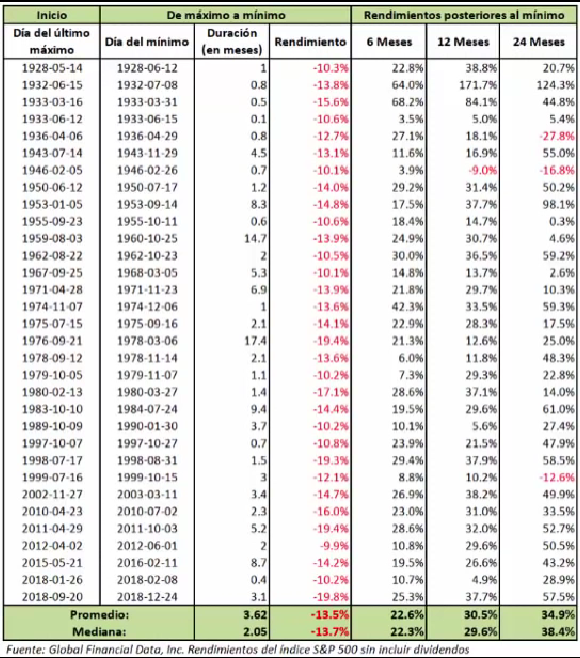

Llegando al final de éste análisis del SyP 500, no quiero dejar de compartir un gráfico sobre correcciones mayores que está desarrollado por los colegas de Grupo Carey, a quienes recomiendo en los análisis que llevan a cabo en su canal de Youtube. Si les parece mucho dato, solo tener en cuenta la duración de las correcciones (que en algunos casos superó el año), pero sobre todo, por el posterior rendimiento, donde en todas las oportunidades (a 6 meses), fue positivo con un valor promedio de 22%…

Si tengo que concluir ésta parte de la entrada con un comentario de inversión lo resumiría en dos: por una parte, esperar técnicamente que la tendencia vuelva a una senda alcista o hacer compras promedio escalonadas por valor o (mejor), por porcentaje.

¿Y si alguno me preguntase si veo un mercado bajista? No lo descarto, pero por lo menos, por el momento no están dadas las condiciones desde mi punto de vista para que así sea. Aún así, si se preguntan si el año termina en negativo, yo les respondería, ¿ven un mercado que a fín de año terminé todavía más abajo del 13% para el S&P500 (que es la baja que tiene hasta el día 29/04/2022)? Les dejo algo de estadísticas: desde 1928 al 2020, no llegan a 15 los años que el S&P terminó por debajo de ese valor, es decir que un 83% de las veces terminó negativo pero no más de 13% o positivo… por éstas cosas es que resulta fundamental no marearse con tanto rojo…

MSCI (EM) – un bimestre de los peores en los índices que seguimos, y si bien es cierto lo que mencionaba en el informe anterior sobre la capacidad de productores de bienes de consumo (y primarios), al estar en una economía globalizada, los paises emergentes no se escapan de los sell-offs que se estuvieron produciendo. Pero, aún así, en éste caso sí, la justificación tiene más peso por el alza de las tasas de la FED, que impactan en mercados de más riesgo (salidas de capitales), para ir en busca de tasas libres de riesgo interesantes, aunque, y no es menor: con tasas reales negativas por la inflación en el mundo.

Adicionalmente, no es menor el hecho del aumento del índice DXY (el dólar vs. las principales monedas del mundo), que alcanzó un nivel similar al 2002, lo que no es menor, ya que impacta en los valores de las economías y los bienes (si bien los activos en USD se vuelven más baratos, se busca rendimientos dolarizados).

No quiero dejar de resaltar una frase que también dije en el informe del bimestre pasado en donde mencionaba el hecho de hacer “catch-up” cuando haya una oportunidad, que está en linea con re-alocar inversiones cuando obtenemos rendimientos significativos en una parte de nuestro portafolio, y bajas en otras, siempre y cuando se mantengan los argumentos que identificamos al invertir.

Al igual que el bimestre pasado, repito: mi perspectiva, es mantener posiciones en cartera.

Como conclusión les dejo dos datos: en la correlación con los ETF de Argentina y Brasil, todo indicaría que éste debería reposicionarse en favor de los mencionados…

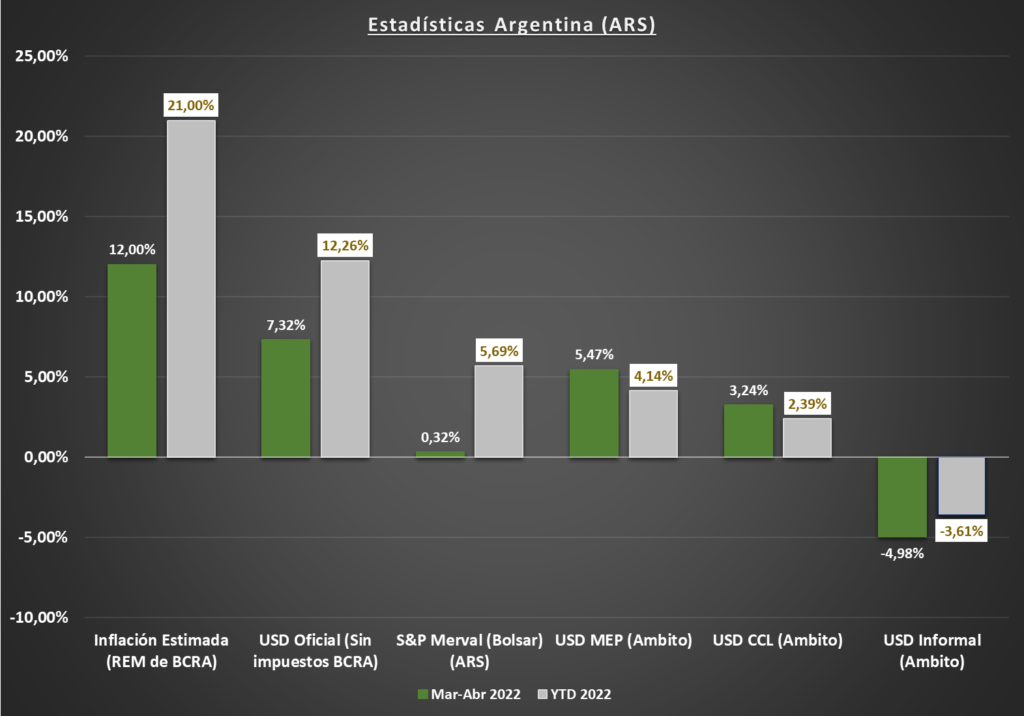

ESTADISTICAS EN PESOS EN ARGENTINA

S&P Merval – tablas. Como si no hubiese pasado nada (en la observación de punta a punta), pero la realidad es que realmente la perdida se hace evidente por la alta inflación que viene teniendo Argentina. De hecho, se encuentra muy lejos el índice accionario de la medición de inflación… De todas formas, tengan en cuenta que el Merval en algún momento termina resolviendo estas diferencias que se dan en forma temporal, con las excepciones naturales de acontecimientos que impactan de lleno en el mercado accionario.

Siempre sugiero hacer la misma pregunta ¿se produjeron hechos distintos a los que ya sabiamos o que no estén en el precio en éstos dos últimos meses? En absoluto, y por eso el movimiento es mediocre.

Desde mi punto de vista y haciendo un poco de futurología, el Merval realmente se va a despertar cuando haya un cambio de gobierno (presidente y gabinete, es decir, ambos). Un cambio de ministro, “renovación” interna, y ese tipo de cuestiones “para la tribuna”, lo podrán hacer mover algunos días, pero será venta si sube y compra si baja, no hay más que eso desde mi punto de vista.

Muchos diran “que sentido tiene entonces estar invertido si en lineas generales, es poco probable que cambie algo desde ahora y hasta el 2023”, es cierto, puede ser que así sea. En todo caso, el aprovechamiento, y como lo repetí en cada informe de 2020 y 2021, seguirá siendo absolutamente un mercado de trading.

USD / ARS – si bien yo veía, y lo sigo manteniendo, cierta “olla a presión” respecto al dólar, lo que si es un hecho y anticipara en el anterior informe, es la aceleración que se le está haciendo al dólar oficial, que aún así, se encuentra muy lejos de la inflación, y es aquí donde el problema es más grave de lo que se cree. Algunos datos:

- El año pasado (2021), Argentina había acumulado en sus reservas a ésta altura del año, más de 3 mil millones de USD, actualmente no llegamos a 300 (sólo un 10%).

- Sólo en lo que va del 2022, la inflación le saca un 50% de diferencia respecto a la devaluación. ¿Por qué fui tan enfático en el informe anterior con el tema de una devaluación? Porque ya venimos de una correlación negativa de todo el 2021 respecto a dólar-inflación, y en algún momento ésto se ajusta.

- ¿Si veo al dólar MEP o CCL en $ 300, es decir un 50% más de lo que está actualmente? Mi respuesta es que no, ergo, el que debería seguir ajustando es el dólar oficial, y con la suba de tasas que hay (hoy en 47% aprox), todo índicaría que la “apuesta” (como el manual del FMI así lo indica, y es lo que CFK no quiere), es que la gente se desprenda de los USD y vaya hacer inversiones que den ese rendimiento que hoy no están dando los dólares libres. ¿Como termina la historia? En el 2018, terminó yendo a buscar al FMI, ya que con dólares libres, cuando se terminó la fiesta de las LEBACs y las tasas “positivas” y un dolar “planchado”, la gente salió a cambiar el papel pintado, que son los pesos argentinos, por la moneda que mundialmente hoy en día es de las más poderosas del mundo, el clásico dólar.

Caminos puede haber muchos, pero sin ser explícito en alguno, ya que todos tienen sus pros y sus contras, les comparto algunas alternativas (siempre considero que tomar algo de cada una, es decir, diversificación de estrategias, hace el resto):

- Vender dólares a $ 200 e invertir a las tasas que hoy ofrecen, por lo menos los bancos, libres de riesgo, pero con una estrategia clara, es decir: 6 meses o 12 meses. El factor al que le temen los argentinos es el tiempo, ya que resulta una eternidad, pero es la “única” forma de lograr más de un 50% de rendimiento en pesos, aproximarse más a la inflación, y si el dolar libre no llega a $ 300, volver a recomprarlos incluso con un “spread” de ganancia.

- Bonos dolar linked, es decir aquellos que están ajustados al dólar oficial, que mencioné mucho por el 2021, esperando que éste momento iba a llegar.

- El que quiere “dormir bien” y preferir quedarse con lo que tiene (los USD), aún perdiendo en términos reales, no hará nada. Aunque recomiendo que invertirlos no está mal, sobre todo porque las oportunidad de sacar los dólares al exterior están en valores apropiados.

Como conclusión, desde mi punto de vista, le hecho de jugar con el dólar oficial y el dólar libre, ensucia un poco la cuestión, pero si el de las pizarras, y no el del mercado se acerca lo suficiente para empardar con los dólares libres, deberemos a estar atentos con los análisis para ver que grado de arbitrariedad hay en los valores.

Queda para clientes de AGI en forma exclusiva el dato del dólar real que termina de darnos una perspectiva del valor en la actualidad.

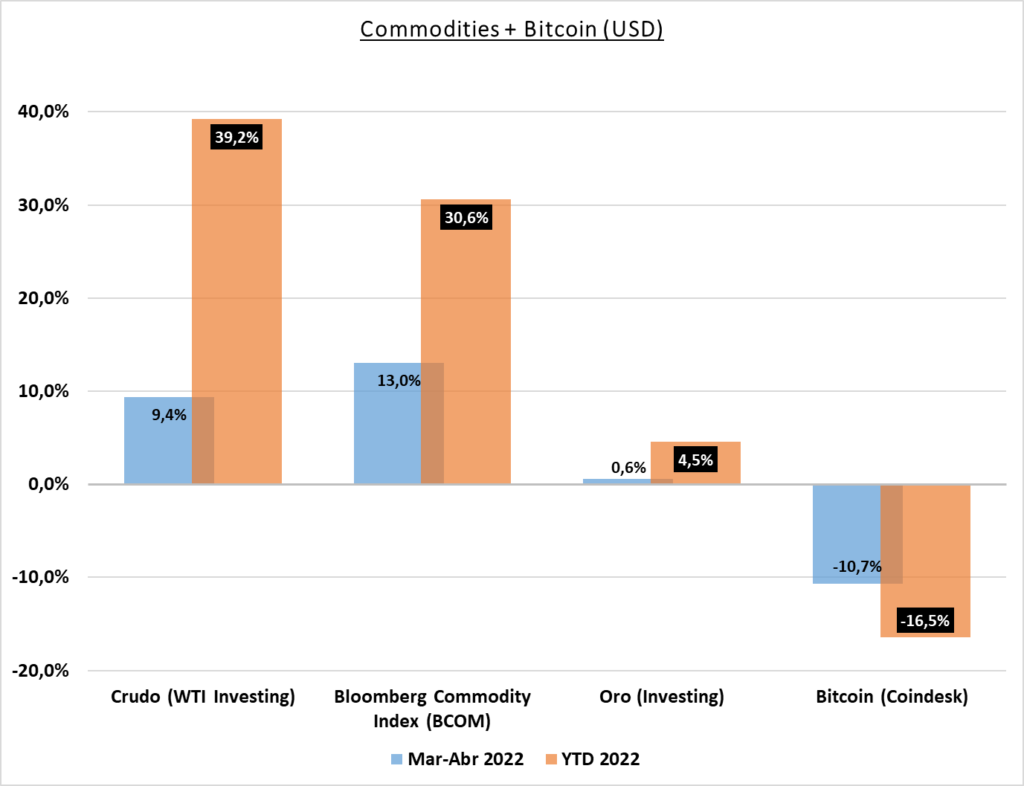

COMMODITIES MAS BITCOIN

Bitcoin – sigo manteniendo lo del último informe en base a lo mencionado al cierre del 2021, estadísticamente siempre después de 3 años positivos, vino uno negativo. Alguien podrá no estar muy conforme con que sea tan simplista en el análisis, pero a las pruebas me remito: el Bitcoin viene demostrando que el 2022 es de trading, aprovechando los movimientos cíclicos para obtener ganancias en poco tiempo (desde ya que requiere de una estrategia para no quedar “colgado”).

Oro – ¿Elección 2022? Si. Contundente fué mi decisión en el informe del 2021. Guerra, inestabilidad, inseguridad, miedo, requieren de resguardo. En éstos casos, el metal precioso adquiere relevancia significativa. Si consideran que subió poco respecto al petróleo es porque están haciendo una comparación errónea. Y si consideran que es poco, yo no vería a un spread de 12% (respecto al S&P 500) como algo para no valorar….

El párrafo anterior es del informe del bimestre pasado. Recuerden algo que siempre dije: “el oro sirve para bajar la volatilidad de las carteras, protección, cobertura, etc”. Si comparamos con todos los índices que seguimos, el oro, junto a otros commodities de diferente naturaleza como el petróleo, es el ganador, incluso dejándonos un insignificante 0,6% en dos meses… el que piensa que es algo mediocre, lo invito a repasar los argumentos del metal precioso en una cartera.

Por otra parte, el aumento de tasas de la FED impacta en el precio del mismo, ya que uno suele impactar en forma inversamente proporcional en el otro.

WTI (Petróleo o Crudo) – el más ganador de todos desde hace un tiempo, de alguna forma ratificando lo previsto. Personalmente, nos acercamos al final de lo que yo mencionara como “primera parte del año”, por lo que debería ralentizar su rendimiento, algo que no parece ceder, sobre todo por la guerra en Europa. En éste punto yo insisto que los valores que está teniendo, además de impactar en la economía mundial, son algo elevados. Acá vuelvo a un punto que suelo resaltar en varias oportunidades: si yo pretendo un rendimiento del 10 o 15% en mis inversiones de acá a fin de año en USD, capaz no lo haría con un commoditie, que ya se encuentra algo “recalentado” a pesar de los argumentos en su favor. De todas formas, es materia de los traders de corto plazo de encargarse de la situación para seguir subidos a este activo que parece ir a buscar los techos que se vieron hace 15 años aproximadamente.

TASAS ARGENTINAS

- Riesgo pais, como lo anticipara cuando hablé del dólar, no hubo muchas novedades ni positivas ni negativas, por lo que los valores se mantuvieron neutrales en los últimos dos meses.

- Tasa Badlar. En el informe pasado comentaba que el alza vista en enero y febrero, no iban a ser suficientes y de hecho así fue, seguimos con incrementos mensuales en las tasas libres de riesgo, aún sin techo: bienvenida más inflación, más recesión, menor consumo.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)