Los invito, en pocas líneas a revisar lo acontecido el tercer trimestre del 2022 en los principales mercados. Y además, y si bien puede ser reiterativo, mucho de lo que está pasando fue adelantado con un elevado porcentaje de precisión en el último informe. Si bien en más de tres años de vida del blog nunca dejé pasar más de dos meses para un informe, el haber extendido a un trimestre los análisis, no hacen más que ratificar lo que vengo mencionando y en cierta forma, sugiriendo.

Recuerden siempre que siendo Agente Productor Asesor (matriculado CNV), trabajo con agencias matriculadas de primer nivel internacional como TD Ameritrade e Interactive Brokers, y nacionalmente a través de INVIU y BALANZ.

Si querés abrir una cuenta y comenzar a operar en forma segura y garantizada, al mismo nivel que los más prestigiosos inversores, podes hacerlo en pocos clicks a través de los instructivos que dejo a su disposición aquí.

ESTADISTICAS EN USD

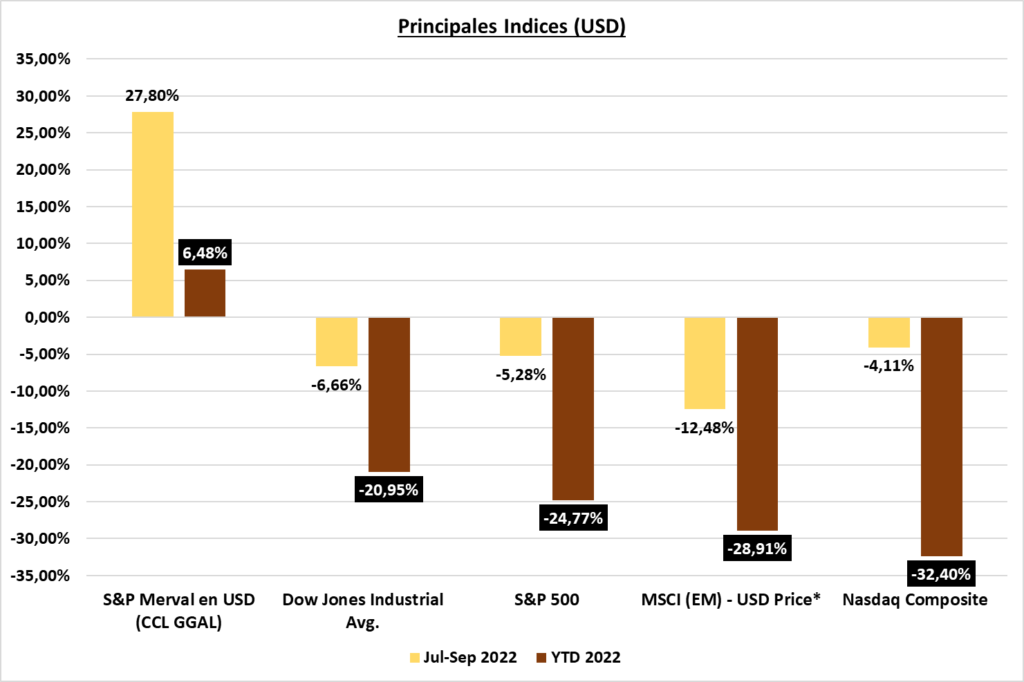

Merval en USD (CCL), como lo suelo hacer en cada informe, quiero arrancar con las ideas o comentarios sobre lo que esperaba que puediera acontecer en los mercados del último informe, y quiero dejarlo bien claro porque lo que sucedió en el Merval en USD, desde mis últimos comentarios, dan una muestra muy explícita de ello.

En julio dejé las siguientes líneas: “...también es para captar movimientos que puedan ser oportunos para obtener una rentabilidad de corto plazo. No lo explicaré a través de un análisis financiero de una o más empresas, sino por un simple hecho matemático: si una empresa que llegó a valer USD 25 en 2018 (YPF), hoy vale 87% menos, es decir USD 3,32; aún con un contexto muy pesimista, puede subir en una semana “de trading” a USD 4, es decir, a 84% menos de lo que valía en 2018, pero un extraordinario 20% más de los USD 3,32. Naturalmente me harían dos preguntas, la primera sería si podría bajar más, y la respuesta sería “por supuesto que si”, ya que llegó a tocar USD 2,25 en el 2020; la segunda pregunta sería si es muy raro que llegue a USD 4, y la respuesta sería “por supuesto que no”, ya que es un valor que tóco en cientos de ruedas durante el 2020, 2021 y 2022.“. Siguiendo con el ejemplo de lo que es la participación en mercados deprimidos, pero donde se pueden captar altos porcentajes de ganancia en corto tiempo, vamos a continuar con el ejemplo de YPF: en el Merval CCL (Ambito), en el trimestre pasó de valor USD 3,31 a USD 6,28; es decir 89% más en dólares.

Por eso el mes pasado también decia: “…También es cierto que no suelo hacer sugerencias de corto plazo, ya que mis análisis actualmente son bimestrales, pero en momentos como los actuales, en donde podemos tener una cartera con un alto impacto negativo, es donde más importante se vuelve el hecho de contar con efectivo.“

Si bien continuamos con una coyuntura nacional cada vez más delicada, y los valores de las acciones argentinas en pesos y USD siguen siendo bajas, esperar un rally similar al último trimestre de acá a fin de año, sería pecar de ambicioso; pero como el futuro no está escrito, y los mercados a corto plazo no son racionales, no hay nada mejor que una buena estrategia, en donde conocemos nuestros límites: hacer “tasa” con lo ganado (como referencia un plazo fijo esta rindiendo en 3 meses 18,75%), dolarizar parte de lo ganado, diversificar y mantener una porción menor en el S&P Merval.

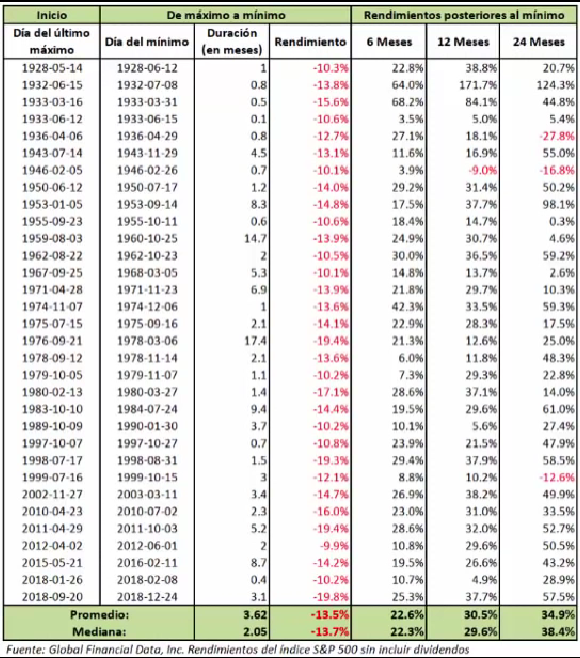

USA (S&P 500 – Nasdaq Comp.) – el último informe arrancaba mencionando algo que no paró de decirse en todas las publicaciones financieras: “el peor semestre en más de 50 años.”. Tres meses despues, tenemos que decir que estamos dentro del top 5 de peores “comienzos” desde 1928. Cuanto más nos acercamos a fín de año, mayor es la apuesta que las probabilidades nos obligarían hacer, incluso con lo mencionado en el último informe, donde al 30/6 desde 1928, en sólo ¡6 años! el mercado terminó el año por debajo de los resultados del primer semestre. Hoy tenemos más de 5% más de probabilidades de entrar el próximo lunes y no salir negativos, sólo hablando de cuestiones históricas y probabilisticas.

Aún así, el temor inversor, a la luz de lo que viene aconteciendo, se mantiene y se intensifica. La pregunta que hay que hacer, para aquel que no necesita el dinero, es decir, que no tiene que asumir perdidas porque tiene una urgencia y su horizonte de largo plazo se vió interrumpido, sería: ¿qué se hace con el cash? Es una pregunta algo complicada, porque salvo arbitraje con otras monedas, aprovechando la revaluación que está teniendo el dólar versus la canasta mas importante de monedas del mundo medidas en el DXY, mucho no se puede hacer. En otras oportunidades, los inversores salían de posiciones de riesgo para ir a bonos, renta fija corporativa o del estado, pero nos encontramos con bajas que llegan al 20% en algunos casos, algo nunca visto por lo menos en los últimos 35 años. El que desea ir a un metal precioso, es cierto que está perdiendo menos, lo cual es una de las ventajas que siempre sugiero, pero tampoco es salir a tomar una posición ganadora. Emergentes y Commodities a la baja, Critpos a la baja. Siempre el mercado nos pone a prueba en diferentes contextos, y es normal que así sea, porque lo que nos está diciendo es que “cada nuevo escenario, será absorbido por la historia, de tal forma de que la próxima actuará en consistencia, anticipándose a lo que se cree que pasará”; de todas formas, tengan en cuenta que muchos acontecimientos, por ahora se cumplen muy precisamente: oro como refugio, la curva de la tasa de interes invertida años anteriores, etc.

Yendo a lo mencionado por uno de los analistas del mercado, el contexto actual es muy parecido a lo sucedido en la II Guerra Mundial en cuanto a “oportunidades”; pero con la diferencia de que no hay guerra!. Por otro lado, el precio de los alimentos viene bajando, el petroleo está mas barato que antes de la guerra de Ucrania, las empresas (en general por supuesto del S&P 500), podran no tener el mismo % de aumento en las ganancias de años anteriores, pero siguen ganando dinero, siguen innovando, siguen creciendo. No hay quiebras significativas. Se comenta de una burbuja inmobiliaria, pero la historia ya puso a los bancos en su lugar. Y los Price Earnings (relacion precio de lo que se paga por acción y ganancia de las empresas), en muchas empresas del Nasdaq 100 están por debajo de lo que fué la pandemia, incluso con 2 años y medio de altísimas ganancias. ¿Entonces? Recordemos que el mercado siempre se adelanta…

Continuando con las probabilidades, resalto nuevamente el gráfico que puse en el informe anterior sobre las “correcciones mayores” desde 1928, verificándose que al 21/09 aún nos encontrabamos en corrección mayor, lo cual significa casi 9 meses, hubiendo sólo 3 oportunidades en donde ese tiempo fué superado. Es cierto, al 30/09, nos encontramos en mercado bajista, y la estadística, por lo menos de los últimos años, habla de 1 año y medio a 2 años; pero en mi opinión, aún dudo de que estemos en un mercado bajista; lo que no quiere decir que pueda seguir descendiendo.

Los números ya están puestos, las noticias ya están sobre la mesa. Y la estadística para los últimos 3 meses del año, históricamente fué positiva. Que la FED vuelva a subir las tasas, ya es un hecho, que hay inflación también; pero la recesión como la conocemos o vimos en 2008 por ejemplo, no se evidenciaría por el momento.

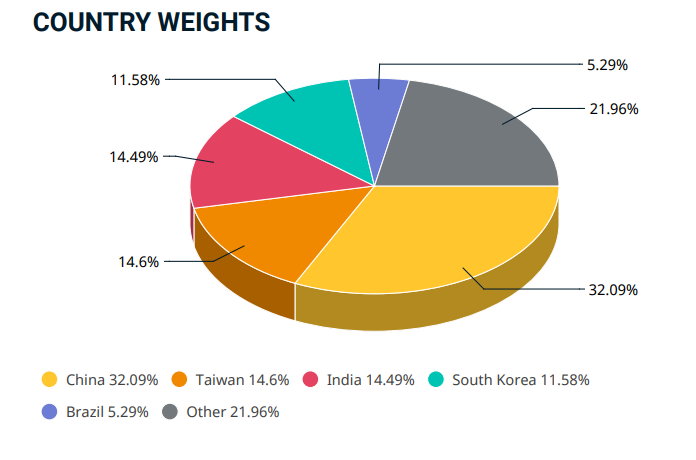

MSCI (EM) – las previsiones sobre los mercados emergentes, lejos estuvieron de acercarse a lo que por lo menos en el último informe estimaba, lo cual es valioso decir, como así también, el hecho de siempre contar con una cartera diversificada por si los yerros suceden. Es natural que el movimiento de los emergentes en un contexto de apreciación del dólar, y donde nos encontramos en terreno negativo, se vean más golpeados, porque al carecer de una seguridad similar a otras economías del mundo, es de donde primero salen los capitales.

Pueden ver la revisión a Agosto 2022 con los porcentajes de acciónes segun el origen de cada pais en el gráfico posterior, para mas información:

De todas formas, debemos estar muy atentos a lo que suceda en USA, para poder empezar aprovechar las oportunidades que puedan ir surgiendo de los paises menos desarrollados.

ESTADISTICAS EN PESOS EN ARGENTINA

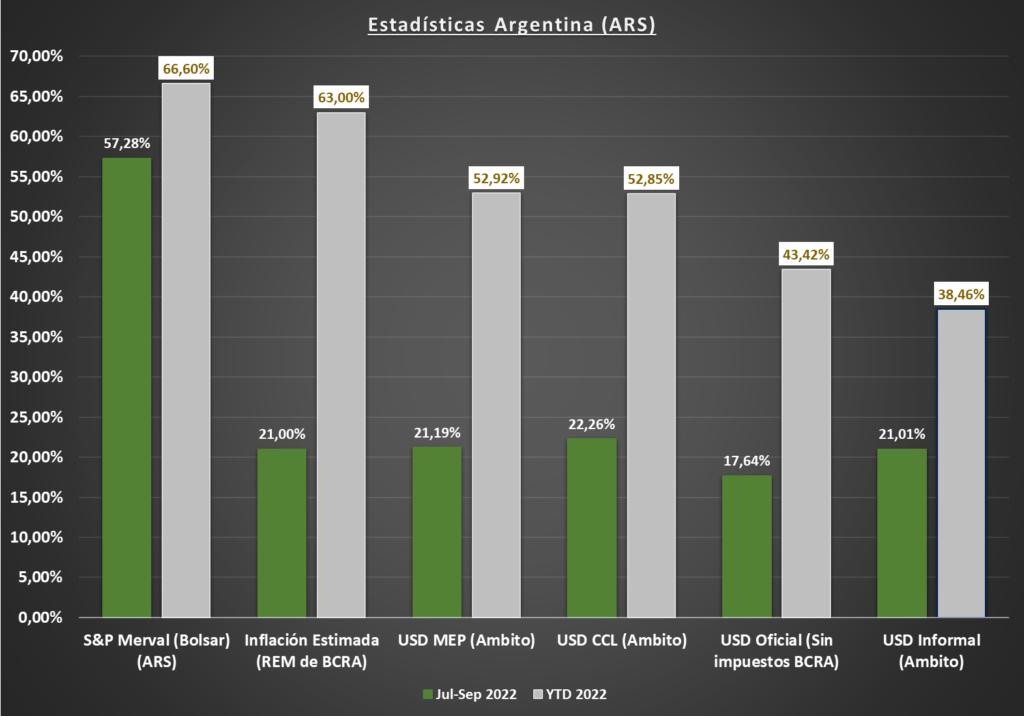

S&P Merval – me remito a la última oración que expuse en el informe anterior, luego de que no haya movimiento en el bimestre mayo-junio: “...De todas formas, tengan en cuenta que el Merval en algún momento termina resolviendo estas diferencias que se dan en forma temporal, con las excepciones naturales de acontecimientos que impactan de lleno en el mercado accionario…”.

Si bien mencioné que las oportunidades se encontrarán con cambio de gobierno y signo político mediante, el último trimestre lo que hizo fué hacer apenas un “catch up” de valores bastantes deprimidos, aún con un aumento de las tasas libres de riesgo en la Argentina (algo que solo sucede en contextos donde no hay previsibilidad y no todo funciona como debería suceder) y donde a veces, sólo nos queda la estadística a la cual mucha importancia le doy, porque es la que nos pone en parámetro circunstancias que pueden darnos oportunidades de entrada o salida. Con respecto a ésto último, habia mencionado que venimos de 3 años consecutivos en donde el Merval corre por detras de la inflación y devaluación, y si bien los cambios en las reglas de juego no están, llega un momento donde los precios se vuelven muy atractivos.

USD / ARS – si bien en el punto devaluatorio siempre hay mucho por decir, voy a limitarme a exponer lo que sucedió en el trimestre bajo análisis, luego de la devaluación post ministro Guzman, ya más en línea con la inflación. Realmente “agradecer” porque no haya cuestiones mayores de desequilibrios, es muy significativo en nuestro país. A lo que me refiero con ésto último, es que los valores no sorporenden, ni llaman la atención, y por lo menos deberían seguir el mismo camino. Desde ya, que al que hay que estar atento, es al dólar oficial que sigue estando muy lejos de las cotizaciones verdaderas. Esto sigue hechando leña al fuego, impactando en las cuentas publicas y agravando lo que serán años complicados de no existir un cambio de gobierno, porque respecto a las políticas, lo más significativo es agrandar los pasivos del estado… al que terminamos perteneciendo todos.

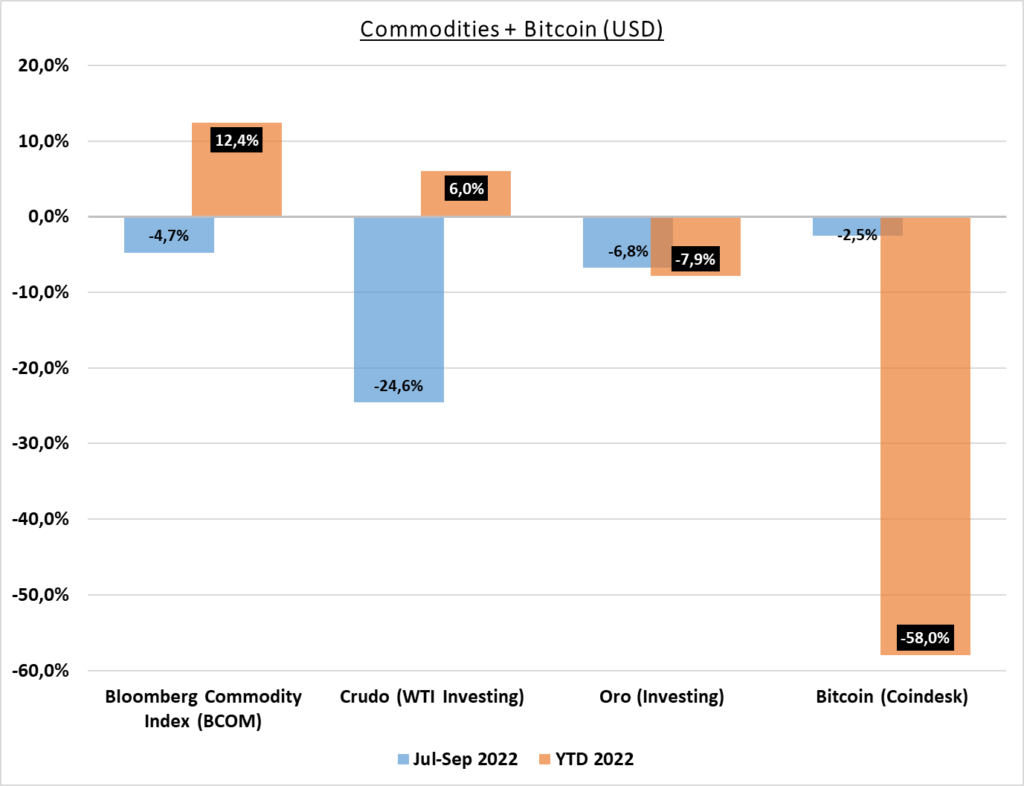

COMMODITIES MAS BITCOIN

Bitcoin – etapa de acumulación, sin mucha novedad al respecto. Esperemos terminar el año sin mayores movimientos, o por lo menos levemente alcista respecto al cierre de septiembre. Y como vengo diciendo desde diciembre 2021: los años que terminó en baja, que fueron el 2014 y el 2018, las mismas fueron de 57,54% y 74,73%, respectivamente, tres años alcista, uno bajista.

Oro – ¿Elección 2022? Si, Otra vez. Contundente fué mi decisión en el informe del 2021, y lo reiteré incluso en los últimos informes. Guerra, inestabilidad, inseguridad, miedo, requieren de resguardo. En éstos casos, el metal precioso adquiere relevancia significativa. El bimestre pasado decía “Si consideran que subió poco respecto al petróleo es porque están haciendo una comparación errónea. Y si consideran que es poco, yo no vería a un spread de 12% (respecto al S&P 500) como algo para no valorar….”. En el período Julio-Septiembre, si bien descendió casi 7% (vs. casi 6% del S&P 500 y 12,48% del Nasdaq), sirve para demostrar y que se entienda mejor, a qué me refiero cuando la participación en nuestra cartera viene a reducir volatilidad, ya que el impacto que tiene una participación del metal precioso respecto a otros activos/indices es mucho menor, y por lo tanto, le resta perdida a nuestro portafolio.

WTI (Petróleo o Crudo) – sólo dejaré lo mencionado en el último informe: “…Por el momento, y siempre posicionandome en un perfil conservador, preferiría no tomar posiciones en el mismo a ésta altura del año…“.

PALABRAS FINALES

Luego de tres meses sin informes, pero con mis opiniones concretas puestas “sobre la mesa”, hoy puedo decirles:

- Si hiciste trading con el merval en USD, como lo expuse, ganaste y relativamente bastante.

- Si entraste al S&P 500 y el Nasdaq tuviste una baja, éstas en perdida, pero sin entrar en detalle de las empresas (quitando las energéticas por supuesto), lo mas probable es que de acá a fin de año estarás cobrando algún dividendo y dificilmente en un año estés en perdida, incluso me arriesgo a decir que habrás superado la media del S&P 500.

- Si entraste en Emergentes, el golpe no fue bueno, es cierto. Pero la diversificación amortiguó la baja.

- Si no entraste en crudo, dejaste de perder mucho.

- Si no entraste en Bitcoin, tenes más liquidez.

- Si entraste en Oro, habrás reducido la volatilidad de haber puesto ese dinero en activos de mayor riesgo relativo.

TASAS ARGENTINAS

- Riesgo pais, sumamos en el último trimestre algo más de 15% adicional a los 32% que ya sumamos en mayo-junio. La deuda Argentina, dejando de lado paises de Africa y con crisis de nucleo, es la mas riesgosa del mundo, incluso más que Ucrania y Rusia… A prepararse porque lo que viene dificilmente pueda ser bueno para los argentinos.

- Tasa Badlar. En el informe pasado comentaba que el alza vista en enero y febrero, no iban a ser suficientes y de hecho así fue, seguimos con incrementos mensuales en las tasas libres de riesgo, aún sin techo: bienvenida más inflación, más recesión, menor consumo.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)