Un nuevo año se va (o se nos fué)… y entraremos en el 2023, con todas las expectativas, deseos y objetivos que cada uno estime!

Como siempre digo, que por lo menos el año venga con salud, paz y el cariño de los que nos rodean; ya que es el único medio de crear comunidades que progresan.

Si más preámbulos, Primero voy a repasar los puntos sugeridos o mencionados que hiciera en el informe del Resumen 2021, para ver si los análisis llevados a cabo oportunamente fueron acertados o no. Es el puntapié inicial para evaluar el propósito que periódicamente me traen aquí.

Segundo, expondré en gráficos como finalizó el 2022.

Tercero, algunos puntos que puedo observar para 2023. En ésta oportunidad también, tendré en cuenta un poco más allá, es decir 2024, ya que para aquellos que les gusta el mediano plazo (y un poco del largo también), les pondré en evidencia excelentes oportunidades que pueden estar al “alcance de la mano” para que puedan ir evaluando.

Estimaciones 2021… Resultados

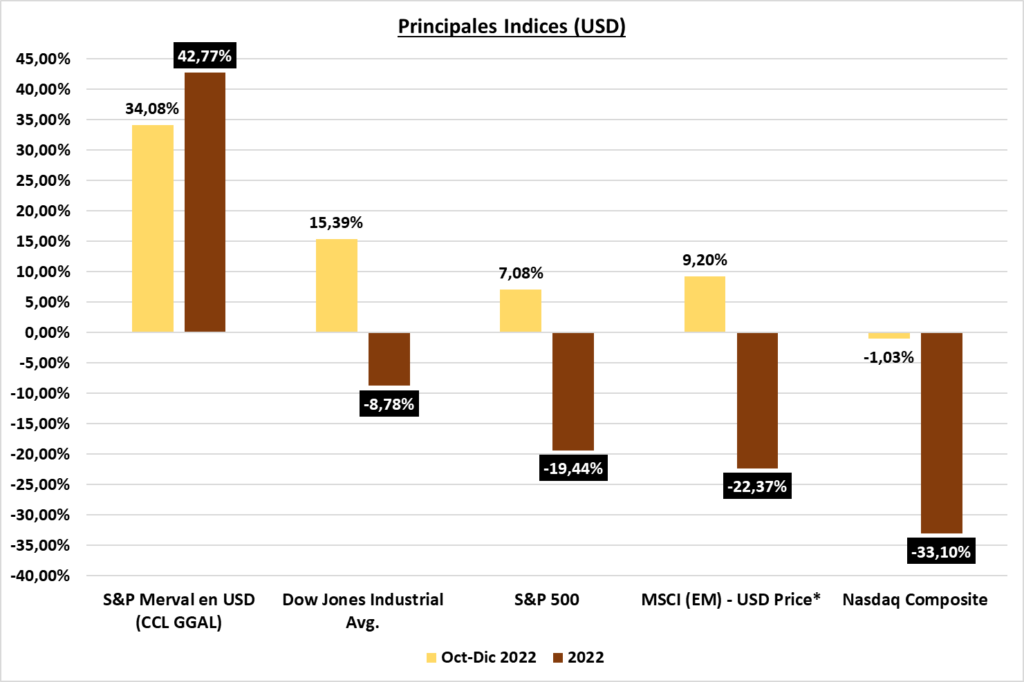

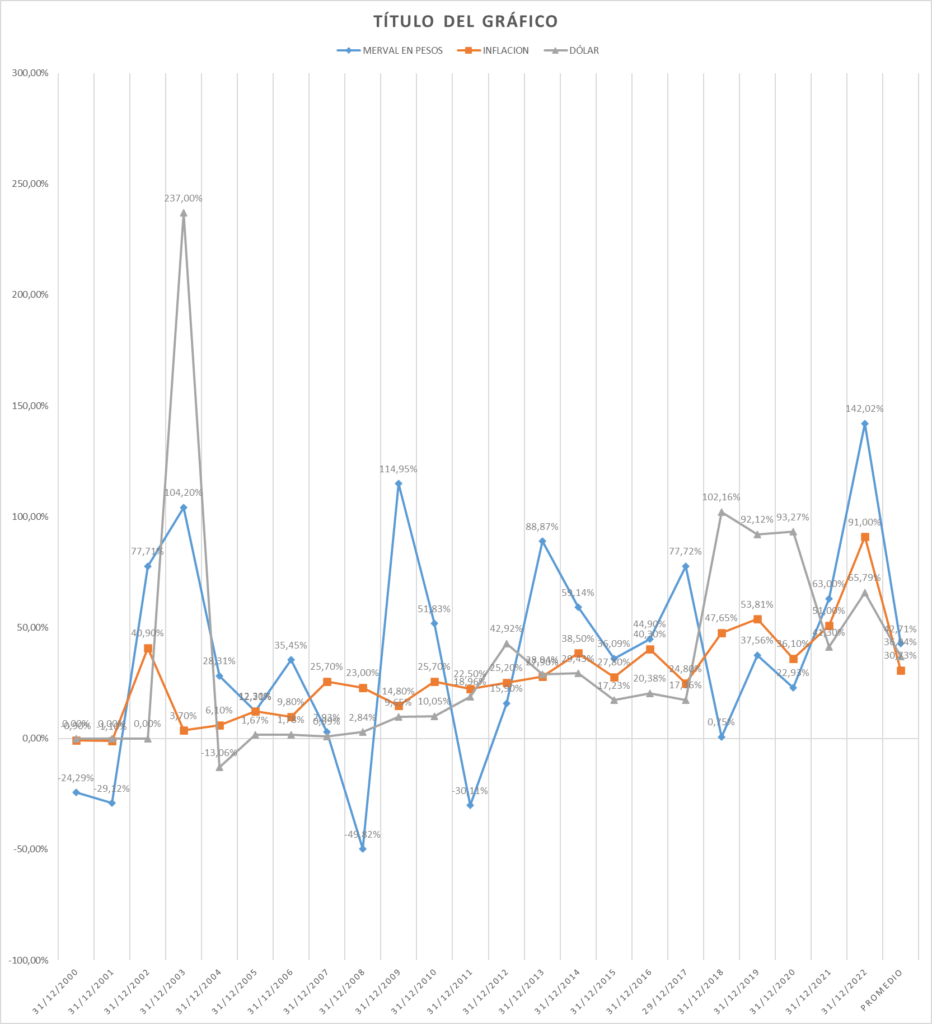

- S&P MERVAL en CCL: el 2021 había sido bueno, y estimaba que aún habia margen para que siga subiendo, además de que la renta variable al largo plazo, siempre termina dando réditos. El resultado del 2022 nos dejó más de un 40% en USD, superando ampliamente el promedio histórico, incluso nos deja el mejor año desde 2017 donde marcaba casi 50%. Atención 2023, ya que por ejemplo en 2018, el índice (por ajustes de dólar que se encontraba retrasado, en una similar situación a la actual), terminó dejando casi un 50% negativo.

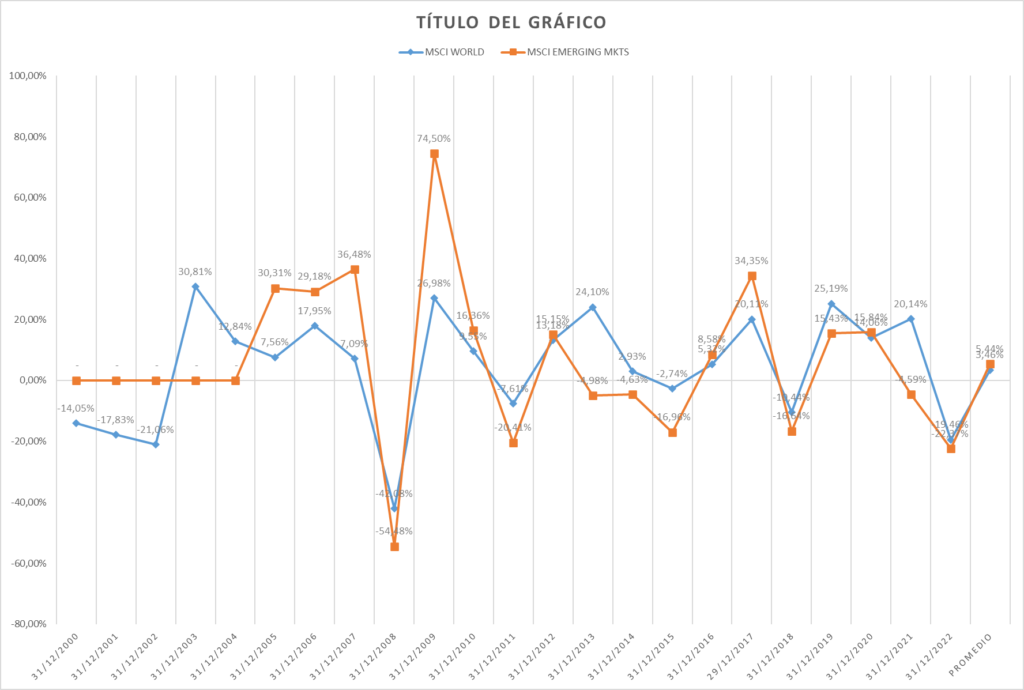

- S&P 500 / Nasdaq: la realidad es que si bien estimaba que aún quedaba margen de suba, la realidad fué distinta, ya que terminamos con índices entre -19,44% el primero y más de -33% el segundo. Cerrando de los peores años de la historia, ambos índices.

- MSCI (Mercados Emergentes): fué acertado el hecho de que no se suelen producir divergencias entre el S&P 500 y el MSCI EM, lo cual había sucedido en 2021; pero al estimar un mercado global positivo, el emergente no tuvo la excepcionalidad del 2021, por lo que perdió apenas un poco menos que los mercados globales (MSCI del Mundo).

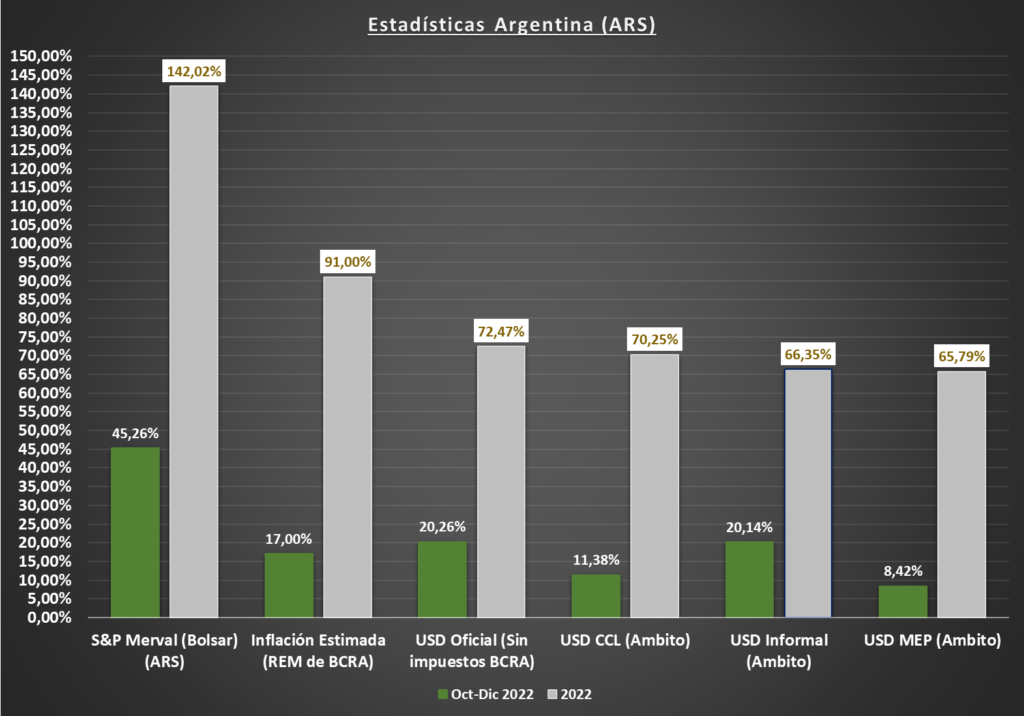

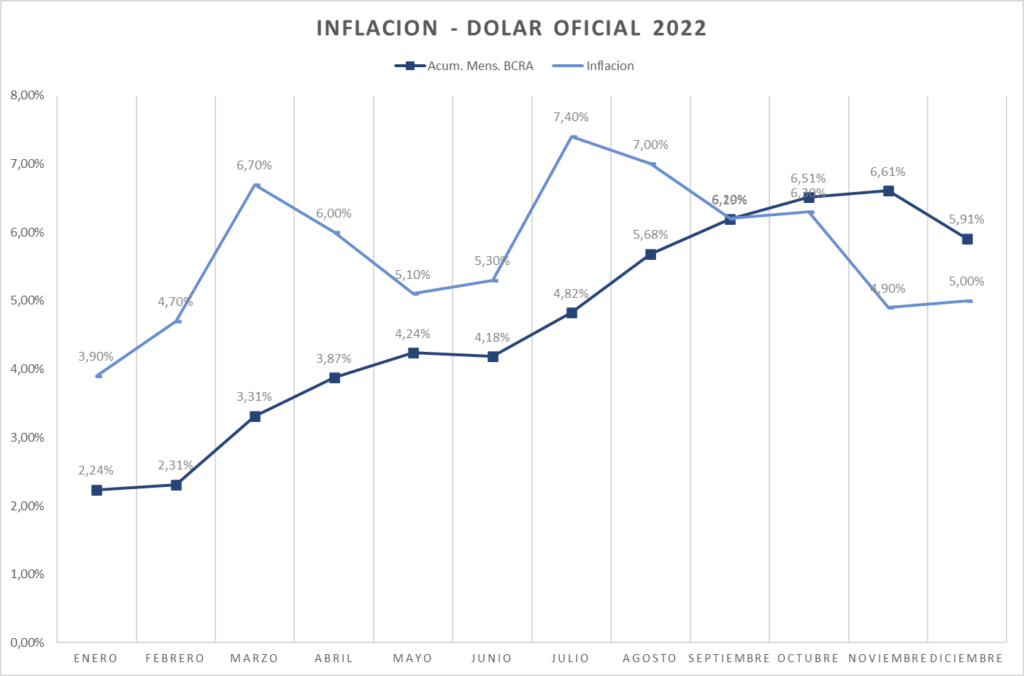

- Inflación Argentina: las estimaciones más pesimistas (de las que ya nadie habla, porque todos se equivocaron), estaban en 50%… el resto es historia. Terminamos con casi un 100% de inflación, y como sucedió en gran parte de los últimos 20 años, entre el Merval en Pesos (que cerró un año histórico con más de 140% de ganancia) y el USD (o viceversa…).

- Bitcoin: me pareció muy fuerte la evidencia de que luego de 3 años positivos, venía uno negativo. La misma se volvió a cumplir de forma precisa desde que nació la criptomoneda.

- Oro: había sido enfático con mantener posiciones en 2022. Lo cierto es que terminó casi en cero, lo cual cumplió con los objetivos propuestos (reducir volatilidad de la cartera e impacto negativo de la renta variable y otras inversiones).

- Commodities: dudaba de un 2022 tan positivo como el 2021, pero aún así, resultó ser un buen año anotando subas de más de 13% (Bloomberg Commoditie Index).

- Divergencias observadas en ETFs:

- – EWZ / ARGT: fue acertado alocar posiciones en el mercado de Brasil ya que volvió a la media respecto a Argentina. Pero finalmente terminó similar al 2021. En forma global, superó ampliamente la derrota del SPY y QQQ.

- – EEM / QQQ: fue acertado la alocación del EEM sobre el QQQ, ya que la diferencia al cierre del 2022 fué significativa.

- – AAXJ (Asia sin Japón) / SPY: tuvieron un año similar, por lo que la divergencia en favor de Asia evidenciada en 2021, aún se mantendría.

- – GLD (Oro) / SPY: ratificada la elección del Oro, por sobre el SPY.

- – USO (Petroleo) / GLD: se aspiraba a tener un mejor retorno en el oro que en petróleo, pero aún así la diferencia no fué significativa.

RESULTADOS 2022

2023

S&P 500 / NASDAQ

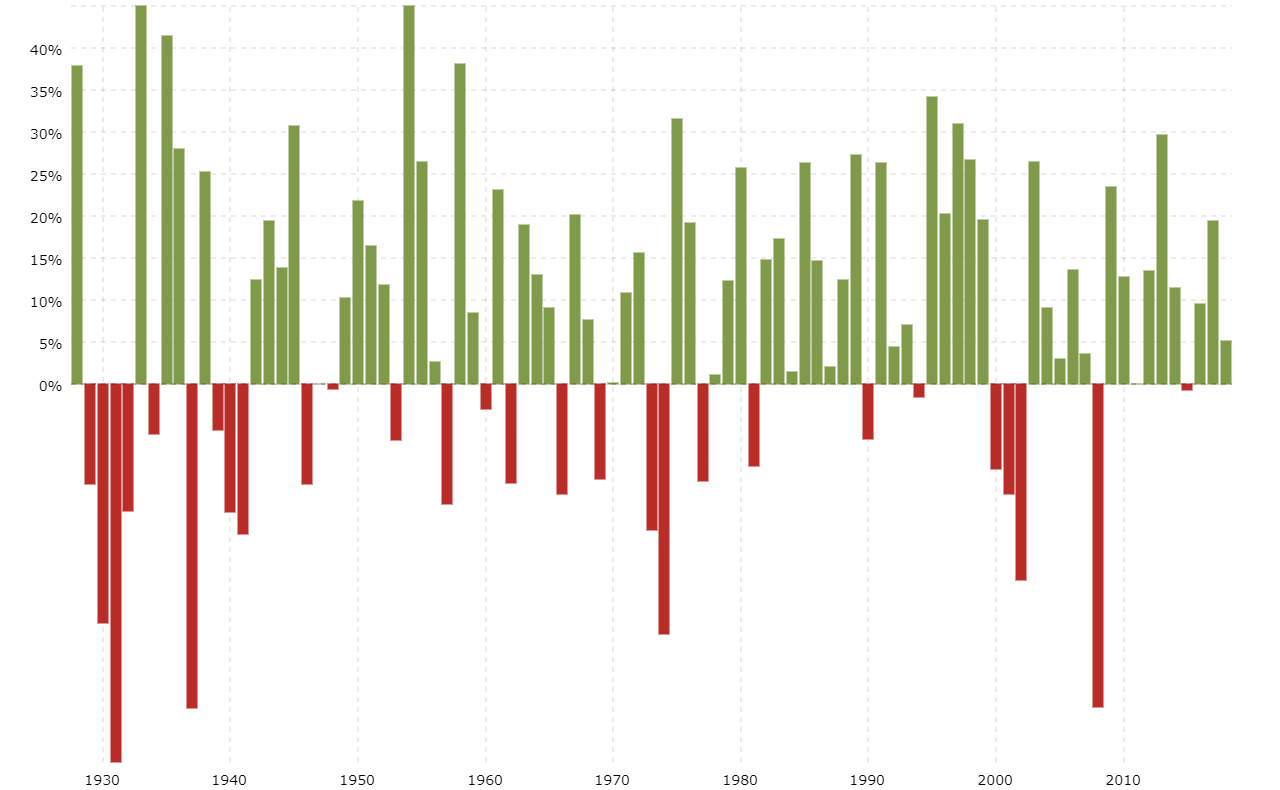

En los últimos 100 años, en sólo 4 oportunidades a un año negativo le siguió otro año negativo. En todos éstos años, la composición del Indice, la economía en general, las industrias, etc.; variaron mucho, y si bien así como sucedió 4 veces puede suceder 5, las condiciones de muchas de las empresas e industrias (sobre todo tecnológicas), demostrarían que están para seguir la lógica que se dió en más del 70% del tiempo, es decir, un año positivo.

Aún así, tengan en cuenta algo muy importante, la probabilidad de que existan 5 años negativos seguidos (lo que se considera un largo plazo, es decir lo sugerido para la renta variable), es muy baja, por no decir casi imposible o improbable. Aún así, con una estrategia de compra promedio, probablemente al 4to año ya estén ganando dinero. Por lo tanto, independientemente de las estadísticas, comprar a un 20% de descuento o 33% de descuento en el caso de las tecnológicas, aún asumiendo en el peor de los casos que el 2023 puede ser también negativo, será un gran negocio para el 2024. Miremos un poco más allá, y como indica la historia: la probabilidad de ganancia es casi garantizada.

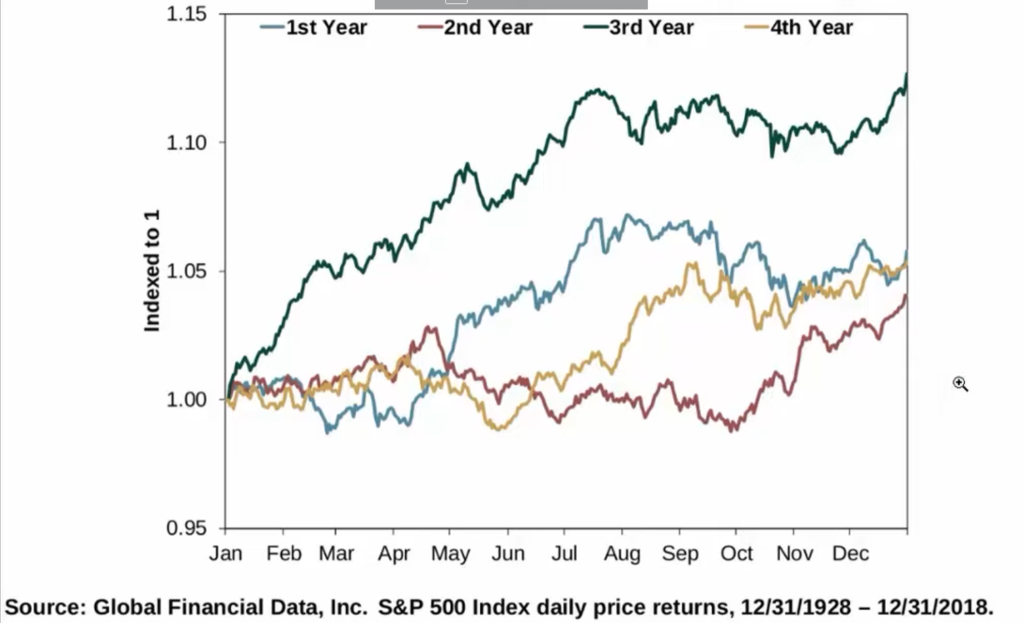

Por otra parte, a favor de un 2023 positivo, tenemos que mencionar, que es el tercer año de mandato de Biden…

Habitualmente los terceros años de las presidencias, con excepción de dos años (uno de ellos casi neutro), siempre fué positivo, e incluso en la media es el que más retorno dejó históricamente.

Otra razón más para incorporar a nuestra cartera SPY, y sobre todo desde el principio…

MSCI (EMERGENTES)

Los mercados emergentes, respecto al Indice “del Mundo”, suelen estar correlacionar de la misma forma, sólo por escasas excepciones, por lo menos en los últimos 20 años.

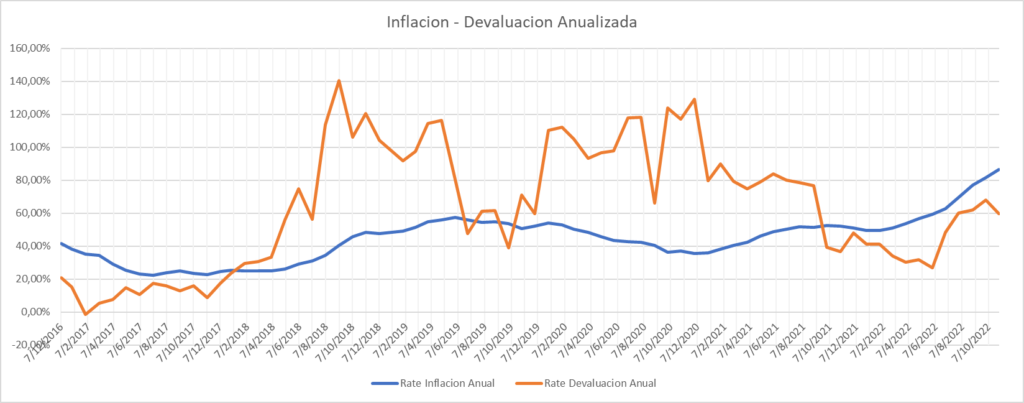

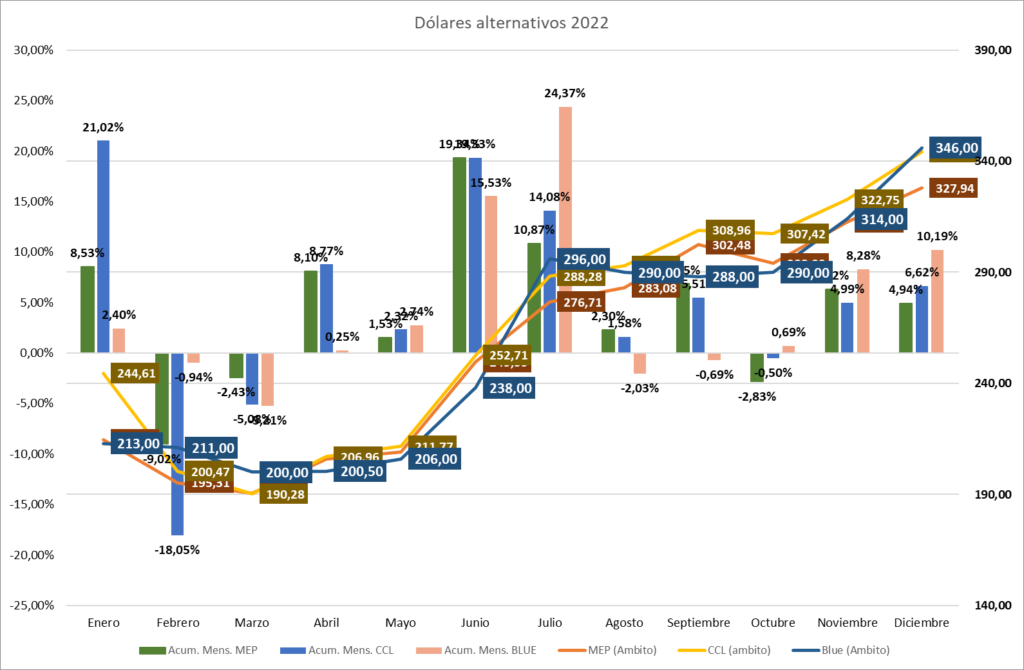

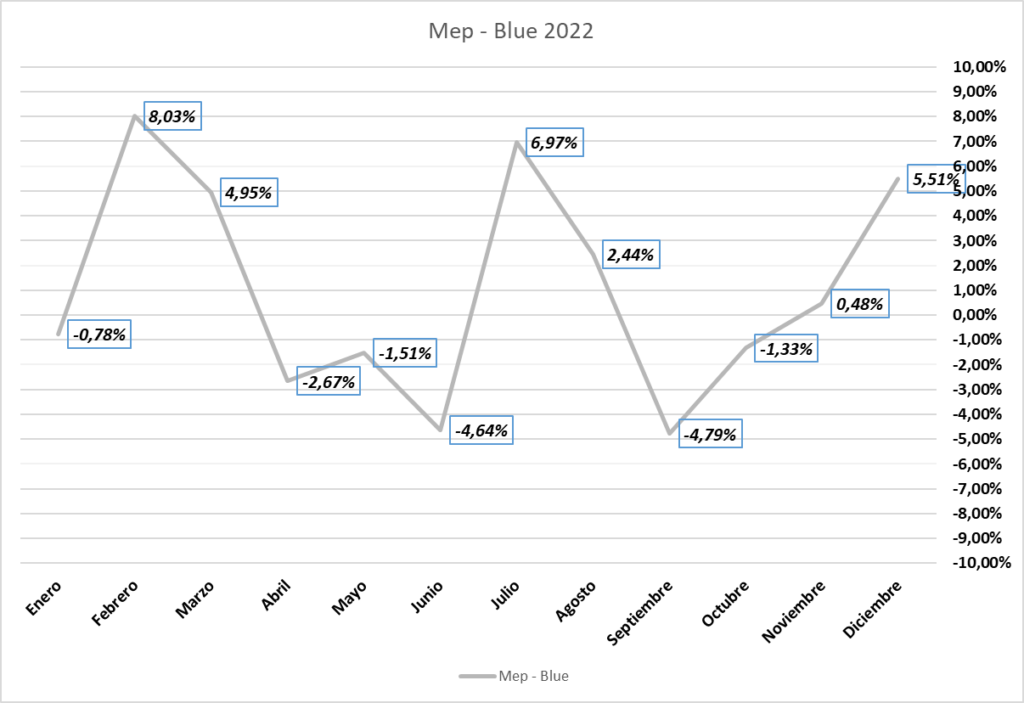

INFLACION – DEVALUACION ARGENTINA

Durante 2023 habrá elecciones presidenciales en Argentina. La inflación que nos deja el 2022 es muy alta y las estimaciones de privados (del sector público ni hace falta decirlo), nos demostraron que lejos están de predecir números confiables.

La realidad, es que por la forma de “emisión” que están llevando a cabo para intervenir los mercados, por las altas tasas de interés (que algún día se deberán cortar), por la devaluación contenida, y la inmensa masa de pesos que vencen en el año; la inflación tranquilamente puede ser similar a la del año que se fué.

Además, ésta no supera a la devaluación y al Merval desde el 2011; por lo cual, en el 2022 “apenas” recuperó terreno respecto a la devaluación de los períodos 2018-2020. Entrando a cuestiones más técnicas, se habla mucho de que la devaluación está corriendo por detrás, lo cual en base a la inmensa masa de dinero existente, también es cierto. Lo único que me queda para decir, es que tanto la devaluación como la inflación, deberían ser noticia en un año electoral, sobre todo si el peronismo no hace mucho para ganar las elecciones y deja, como es costumbre, las peores noticias para el próximo gobierno.

Aún así, desde el 2016 hasta la fecha, tomando datos anualizados de inflación y devaluación, vemos que faltaría que ajuste más la devaulación que la inflación.

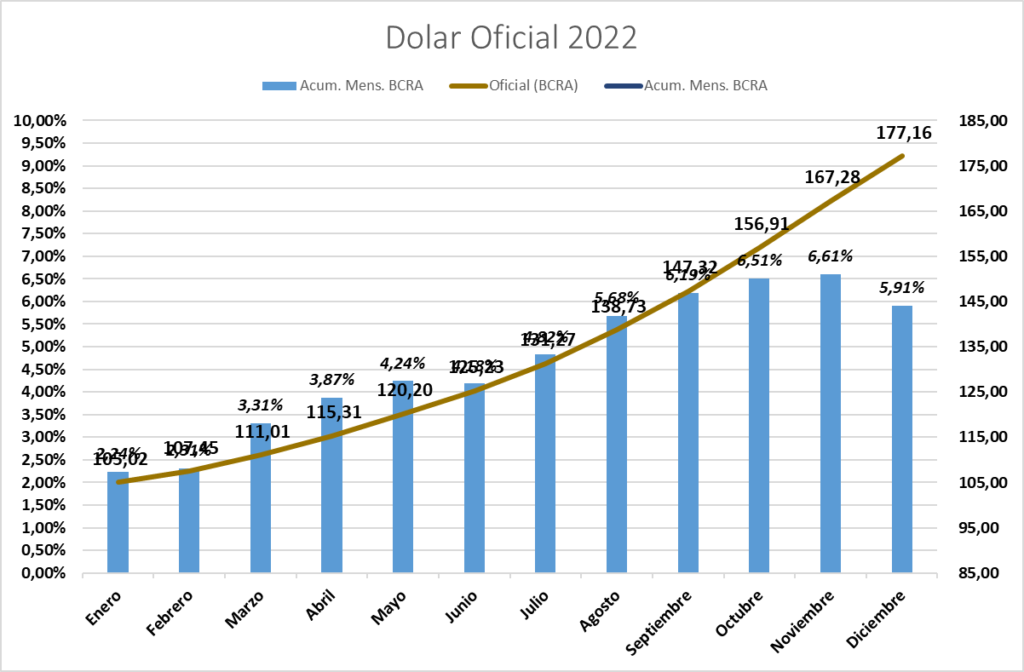

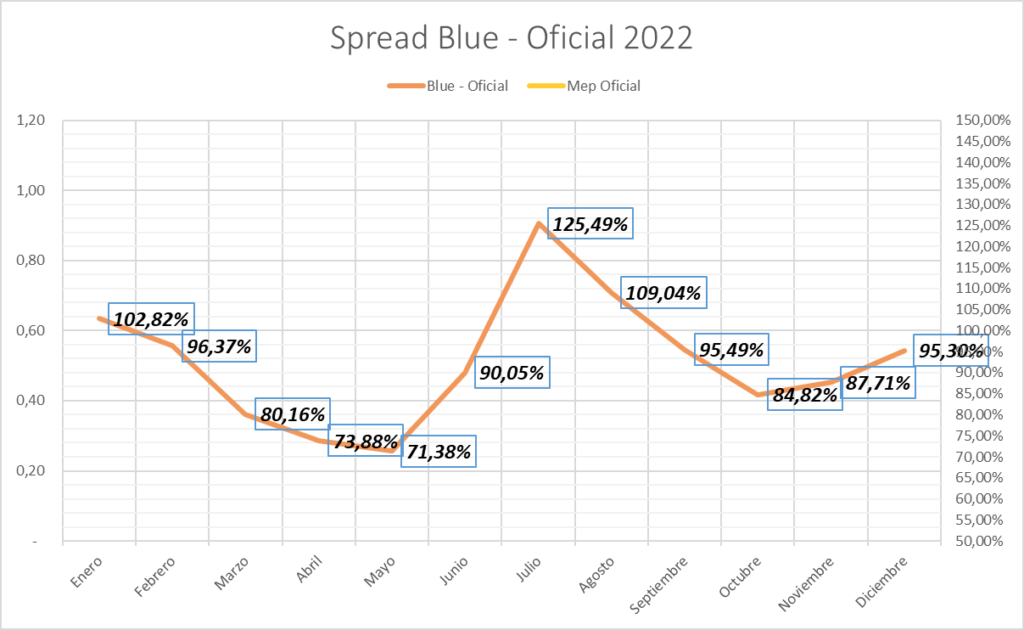

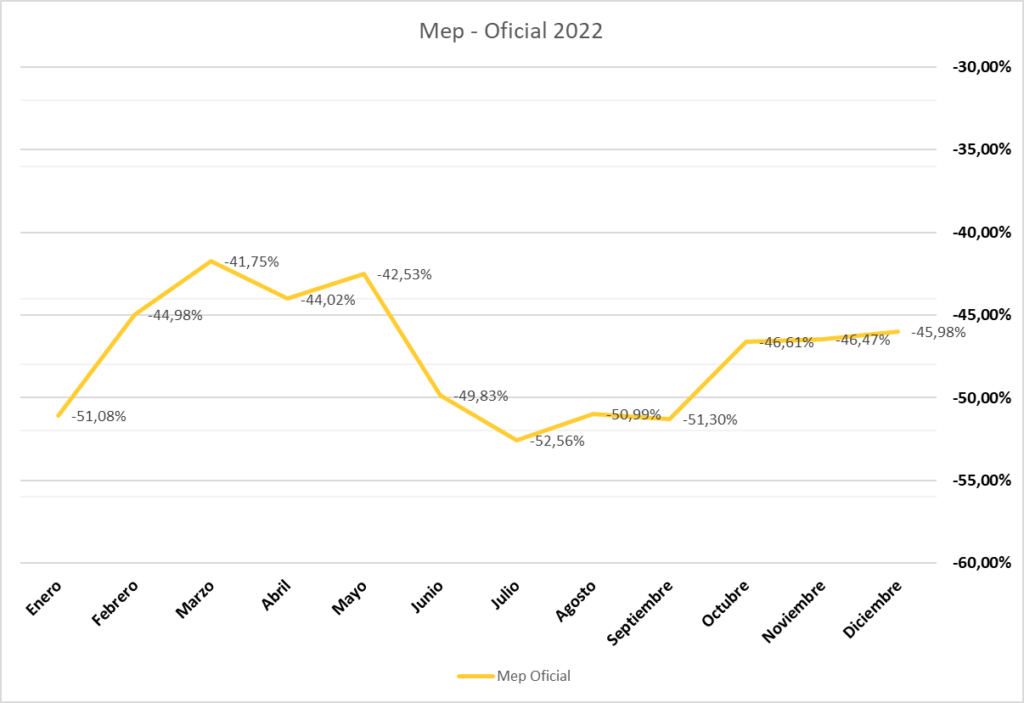

Por otra parte, es un buen momento para ver como terminan los spreads entre los diferentes dólares en Argentina.

CORRELACIONES DE PRINCIPALES ETFs

El análisis y las principales conclusiones, se llevan a cabo tomando dos ETFs en base 100 a principio de cada año. Los resultados no son acumulativos. Por lo tanto de existir una gran descorrelación entre un ETF y otro, es de acuerdo al resultado final del año. Por ejemplo, en base 100, el QQQ vs. CPER terminó en 0,79. Desde el 2012 hasta la fecha (recordar que a partir del 2022 el análisis es semanal y no diario), la máxima correlación dentro de un año fué 0,75; por lo tanto se interpreta como una oportunidad de compra en QQQ o venta respecto a CPER.

Para no llevar a cabo los comentarios menores, sólo limitaré a exponer aquellas descorrelaciones que considero más apropiadas al cierre del 2022.

- El QQQ o Nasdaq Composite, presentaría oportunidad de compra en relación al CPER, e incluso al Russell 2000, EEM y SPY.

- El EEM presentaría oportunidad de compra en relación al ARGT y el EWZ.

- Las acciones Value estarían presentándose en valores de “venta”, lo que complementa la idea de compra del QQQ o acciones de crecimiento.

- Por segundo año consecutivo el petróleo se presenta “caro” respecto al SPY; lo que daría una idea de favoritismo hasta éste último, con principal alocación en empresas de crecimiento (tecnológicas).

- Lo mencionado anteriormente también se ratifica comparando el SPYV con el SPYG.

Si bien no analizo la parte de renta fija, ésta última en USA tuvo uno de sus peores años de la historia, por lo tanto, la alocación de parte de nuestro portafolio complementando la baja de inflación para obtener rentas periódicas, sería una estrategia positiva.

CONCLUSIONES

Si bien la estadística es un poco más clara respecto al año anterior, y por lo menos, en base a la historia, los indicadores dan argumentos para carteras con alocación en QQQ, EEM; SPY; Renta Fija USA. No quisiera dejar afuera una mínima participación en Oro y Criptoactivos, sobre todo en BTC y ETH. Se sugiere y recomienda, siempre tener liquidez, y establecer porcentajes de alocación apropiados y estrategias que dejen afuera la emocionalidad.

Agregaría: no sobre-tradear, ajustarse a la estrategia (insisto), no invertir con dinero prestado, y no hacerlo con activos apalancados.

En éste análisis no se ven empresas en particular, sino fondos que son más administrables y comparables. Desde ya, que los retornos que uno debería esperar obtener invirtiendo en Fondos y no en empresas particulares, con los ajustados a los benchmark de mercado.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Gracias y ¡Muy feliz año nuevo!

Andrés G. Ordas

CP (UBA) – AP (CNV)

Fuentes de los datos a disposición bajo demanda. Los gráficos fueron realizados, salvo aclaración por quien firma. Pueden existir errores no forzados, por lo tanto si lo detectase sería muy valioso compartirlo para revisarlo y modificarlo.