Los invito, en pocas líneas, a revisar lo acontecido en el primer trimestre del 2023 en los principales mercados / activos, en pesos y dólares. Iré complementando los resultados parciales, con lo sugerido en el cierre de 2022.

Recuerden siempre que siendo Agente Productor Asesor (matriculado CNV vigente), trabajo con agencias matriculadas de primer nivel nacional como INVIU y BALANZ. Asimismo, hago lo propio internacionalmente con TD Ameritrade e Interactive Brokers.

Si querés abrir una cuenta y comenzar a operar en forma segura y garantizada, al mismo nivel que los más prestigiosos inversores, podes hacerlo en pocos clicks a través de los instructivos que dejo a disposición aquí.

Para concluir la introducción de los números Year-to-Date, no quiero dejar de recordar el último informe (el cual tendrá segunda parte) sobre Trading-Inversor-Analistas, al cual pueden acceder haciendo click aquí. Por otra parte, próximamente estaré llevando a cabo un análisis de varios indicadores económicos que tiene hoy Argentina, y por el que identificamos una situación muy delicada y de riesgo coyuntural…

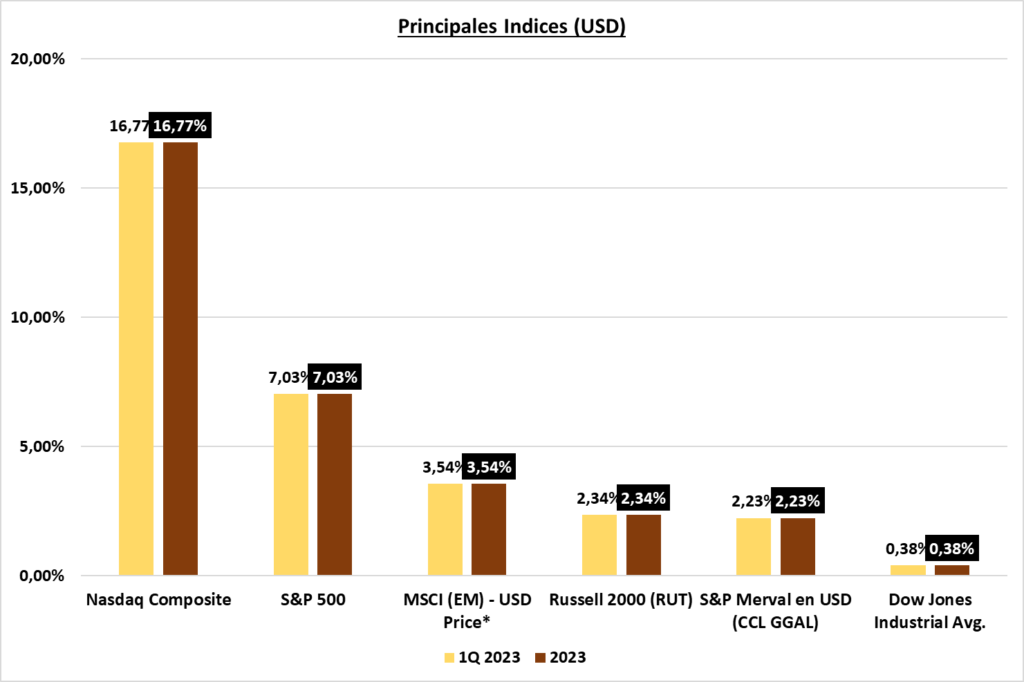

ESTADISTICAS EN USD

Merval en USD (CCL), no es sorpresa que si bien el índice de empresas argentinas en Wall Street (#ARGT), esté rindiendo más de 15%; en Argentina (diferente composición), no esté llegando al 3%; ya que en éste último caso, la devaluación del dólar CCL es tán significativa como la suba del SyP Merval en pesos; además de corregir el rally que había hecho hasta comenzado éste 2023.

Nota sugerida en post de cierre 2022: “… Atención 2023, ya que por ejemplo en 2018, el índice (por ajustes de dólar que se encontraba retrasado, en una similar situación a la actual), terminó dejando casi un 50% negativo.”

Complementando lo mencionado, en ésta oportunidad y a ésta altura del año, sería más dificil prever una baja similar, ya que a diferencia de lo sucedido en 2018 (retroceso en el valor de la moneda del más del 100%), la devaluación (o gran parte de ésta), está incorporada en los precios.

Actualmente, si la expectativa de cambio de gobierno se mantiene, sería un hecho estar en presencia de un nuevo rally que nos deje un posible piso de +25%.

USA (S&P 500 – Nasdaq Comp.) – parece redundante hablar de tres temas centrales que impactan en los mercados: inflación, guerra y tasas de interés. Además podría agregar: curva de tasa negativa, recesión y humor del mercado.

Son todos datos conocidos, pero lo que realmente observo, y lo dejé bien detallado en el último informe, son los números que nos está dejando el Nasdaq Composite, incluso muy superior al S&P500; como si quisiera, el primero, recuperar el terreno perdido, del último año bajo análisis.

Notas sugerida en post de cierre 2022: el tercer año de mandato del presidente de USA es más de un 95% positivo en los mercados, sólo en 4 oportunidades en 100 años un año negativo le siguió otro negativo y la mejor parte de los terceros años positivos se da al principio, es decir en el primer trimestre que acabamos de terminar. Si bien la mención es sobre el SyP500 recordemos que el Nasdaq está compuesto en gran parte por las mismas empresas, pero en un porcentaje mayor, por lo que el movimiento se correlaciona directamente con más volatilidad.

No creo que las noticias “negativas” vayan a cesar en lo inmediato, y que indicadores económicos algo regulares no sean como leña al fuego. Tampoco hay que pecar de ambiciosos y creer que los máximos históricos vuelvan rápidamente a ser noticia. Lo único que importa es mantenerse en la estrategia que hayamos elegido, ya que es la mejor forma de no marearse y salir a tomar ganancias rápido, como así también, no malvender en caso de pérdidas que uno pueda pensar son irrecuperables.

Los números ya están puestos, las noticias están sobre la mesa. Y la estadística para los últimos 3 meses del año, históricamente fué positiva. Que la FED vuelva a subir las tasas, ya es un hecho, que hay inflación también; pero la recesión como la conocemos o vimos en 2008 por ejemplo, no se evidenciaría por el momento (además el contexto es totalmente diferente).

MSCI (EM) – si bien se mantiene lo mencionado en 2022 cuando dije que en la mayoría de las veces éstos correlacionan de manera similar al Indice Mundial, lejos están de los rendimientos de USA; y la explicación se encontraría por el alza de las tasas de interés que están teniendo lugar en USA; además de cuestiones geo-políticas, sobre todo de China.

De todas formas, sigo sosteniendo que resulta importante mantener posiciones en éstos índices.

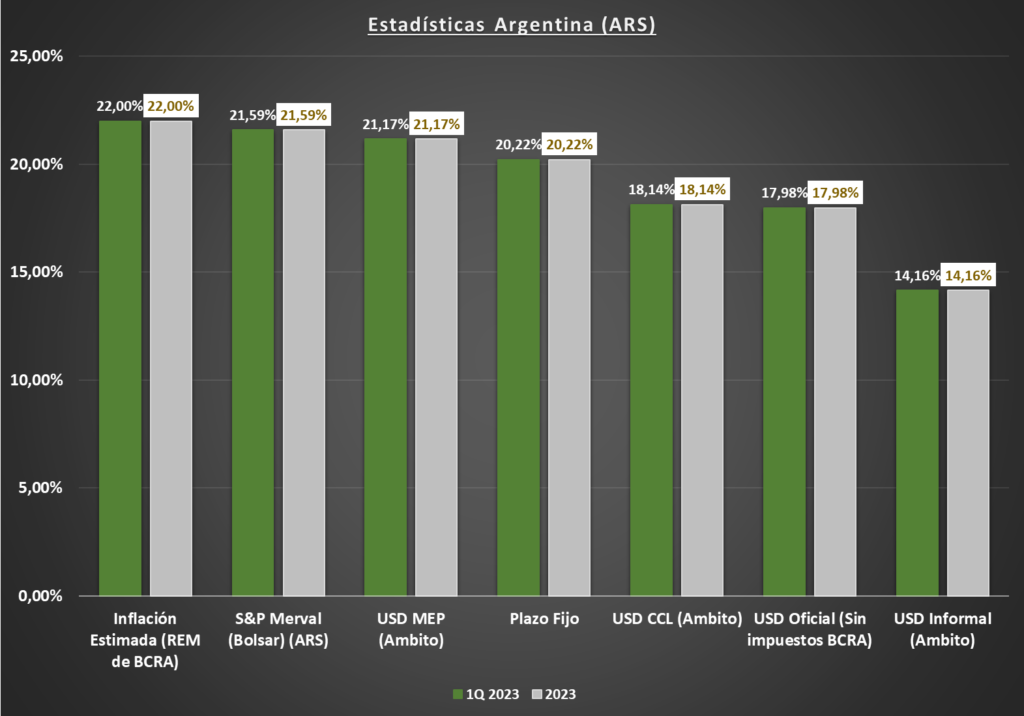

ESTADISTICAS EN PESOS EN ARGENTINA

S&P Merval – el indice accionario argentino, seguirá la tendencia mencionada cuando hablamos del mismo pero en USD CCL al principio del informe.

Aún así, hasta el momento, en pesos, todos los índices que analizamos resultan estar en rendimientos similares, con la observación que sólo aquel que puso dinero en un plazo fijo tuvo la certeza de lo que hubiese tenido hasta el momento, algo que podemos asimilar a la devaluación del dólar, mientras que la renta variable a éstos valores no se vuelve muy atractiva por el riesgo que significa. De todas formas, tengamos en cuenta que la medición de 3 meses no es representativa para acciones, las que como siempre decimos, a la larga son las que mejor compensan el riesgo asumido por el inversor (y mas en valuaciones y contextos como los actuales).

USD / ARS – no voy a extenderme mucho en el punto devaluatorio, porque con los valores existentes hasta el momento, aplica exactamente lo mencionado al cierre de 2022, ya que al terminar el trimestre en “tablas”, las correlaciones y otros puntos de análisis se mantienen exactamente igual, con el agravante que la deuda argentina cada vez es mayor, el déficit se mantiene, y la emisión también, lo que significa un atraso cambiario cada vez más grave.

Además en un país con reservas líquidas negativas, atravesadas por el peor marzo de los últimos 20 años, con la peor crisis agropecuaria de varios años, con una intervención ineficiente en los dólares financieros, sin anclas, sin confianza, sin préstamos, generando nueva deuda (por lo comentado en el párrafo anterior), y en un contexto socio-económico nunca visto desde el período 1990-1992 y 2000-2003; no hay dudas en que en todos los casos veremos carreras donde los valores nos dejen 3 dígitos al finalizar el año. Sólo restará saber cuál ganará.

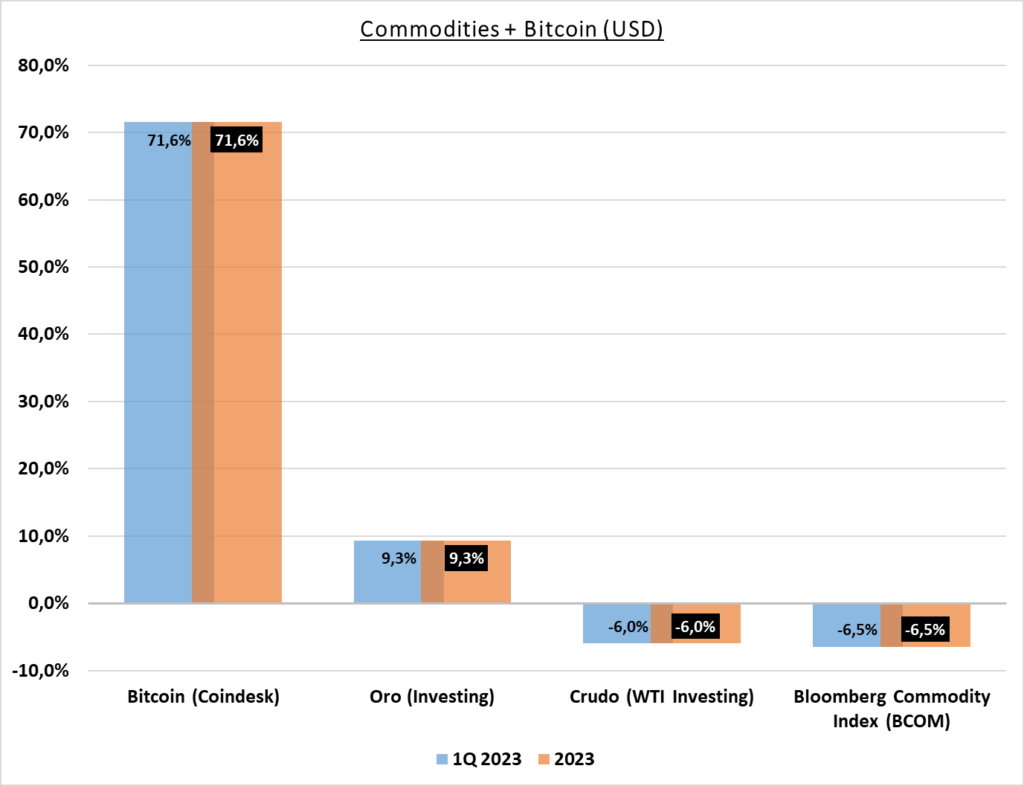

COMMODITIES MAS BITCOIN

Bitcoin – nada que decir, sin sorpresas respecto a lo sugerido en 2022. Recuerden que los años negativos se dieron luego de 3 años positivos. Los únicos 3 años negativos: 2014, 2018 y 2022, ¿será el 2026 el próximo negativo? Difícil saberlo, de lo que sí podemos estar seguros es que la suba que ibamos a ver en 2023 sería un hecho. El que invirtió en la cripto, ya podrá estar festejando muy tranquilamente.

Oro – Siempre tiene que estar en nuestras carteras. Nuevamente es útil para demostrar y que se entienda mejor, a qué me refiero cuando la participación en nuestro portafolio viene a reducir volatilidad (én éste 2023 dando incluso un retorno).

WTI (Petróleo o Crudo) – sólo dejaré lo mencionado en el anteúltimo reporte de los mercados realizado en 2022: “…Por el momento, y siempre posicionandome en un perfil conservador, preferiría no tomar posiciones…“.

¿COMO VIENEN LAS SUGERENCIAS HECHAS EN 2022?

Me alegra repasar sugerencias y que las mismas, hasta el momento, hayan sido precisas y además estén dando resultados tan favorables.

- El QQQ o Nasdaq Composite, presentaría oportunidad de compra en relación al CPER, e incluso al Russell 2000, EEM y SPY.

- El EEM presentaría oportunidad de compra en relación al ARGT y el EWZ.

- Las acciones Value estarían presentándose en valores de “venta”, lo que complementa la idea de compra del QQQ o acciones de crecimiento.

- Por segundo año consecutivo el petróleo se presenta “caro” respecto al SPY; lo que daría una idea de favoritismo hasta éste último, con principal alocación en empresas de crecimiento (tecnológicas).

- Lo mencionado anteriormente también se ratifica comparando el SPYV con el SPYG.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)