Los invito, en pocas líneas, a revisar lo acontecido en el segundo trimestre del 2023 en los principales mercados / activos, en pesos y dólares. Por otra parte, incorporo en cada gráfico el ETF o FCI BALANZ que considero mejor ‘trackean’ el activo subyacente y su rendimiento YTD (en el año en curso).

Recuerden siempre que siendo Agente Productor Asesor (matriculado CNV vigente), trabajo con agencias registradas de primer nivel nacional como INVIU y BALANZ. Asimismo, hago lo propio internacionalmente con TD Ameritrade e Interactive Brokers.

Si querés abrir una cuenta y comenzar a operar en forma segura y garantizada, al mismo nivel que los más prestigiosos inversores, podes hacerlo en pocos clicks a través de los instructivos que dejo a disposición aquí.

ESTADISTICAS EN USD

Merval en USD (CCL), en el informe del 1Q concluía diciendo lo siguiente: “…Actualmente, si la expectativa de cambio de gobierno se mantiene, sería un hecho estar en presencia de un nuevo rally que nos deje un posible piso de +25%…”.

Cerramos un primer semestre de más positivo, y sin sorpresas para aquellos se fueron anticipando a los cambios que se esperan existan en la política.

En el próximo informe, de acá a tres meses (salvo que emita uno en forma anticipada), todo podría pasar porque estaremos en presencia de un julio donde el índice seguramente se mueva de forma más lateral, y un agosto que dependiendo de ciertos resultados, pueden ser bastante volátiles para el índice de acciones argentino. Es decir, las elecciones NO aseguran que el movimiento será como en 2019; a menos que se de cualquier tipo de resultado extraordinario (es decir, que el mercado no esté viendo o anticipando). Entonces ¿cuál sería un posible resultado extraordinario? Desde mi punto de vista (el cual puede diferir mucho, porque lo que uno escribe a principios de julio puede quedar muy obsoleto en apenas unos días), un triunfo aplastante de un “tapado” podría ser un resultado no esperado. Dicho lo cual, no espero que un escenario así se dé; ya que incluso si gana el oficialismo con Massa, la reacción no creería que sea positiva, pero tampoco tan negativa como en 2019. Juntos por el Cambio, podría ser más positiva que negativa, y Milei sería una incógnita, ya que si bien es un candidato pro mercado, es dificil entender cuál sería la decisión de los grandes inversores y que apoyo tendría (algo muy cultural argentino). Esto último, en un contexto nacional donde existen estructuras añosas que no van a ser fáciles de cambiar, entonces lo conocido (aunque pueda ser ‘negativo’), puede mantener a raya los índices, en cambio a lo desconocido se le pedirían resultados (“ver para creer”), algo en cierta forma paradójico. Aún así, es una lectura sencilla y no profunda, además de personal, de un momento que puede ser significativo para los próximos años.

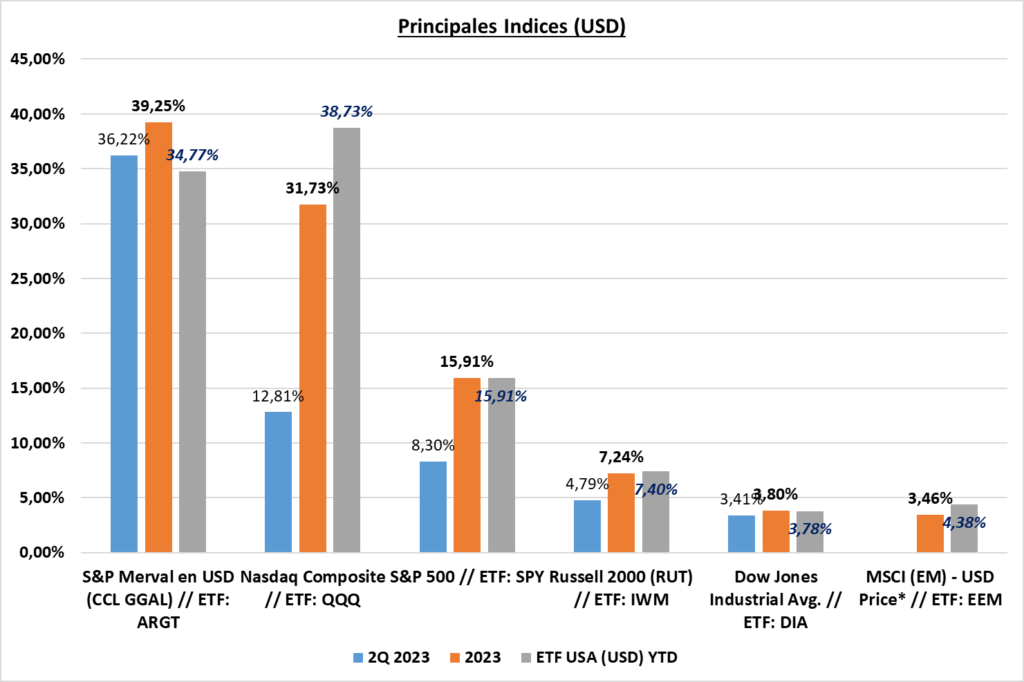

USA (S&P 500 – Nasdaq Comp.)

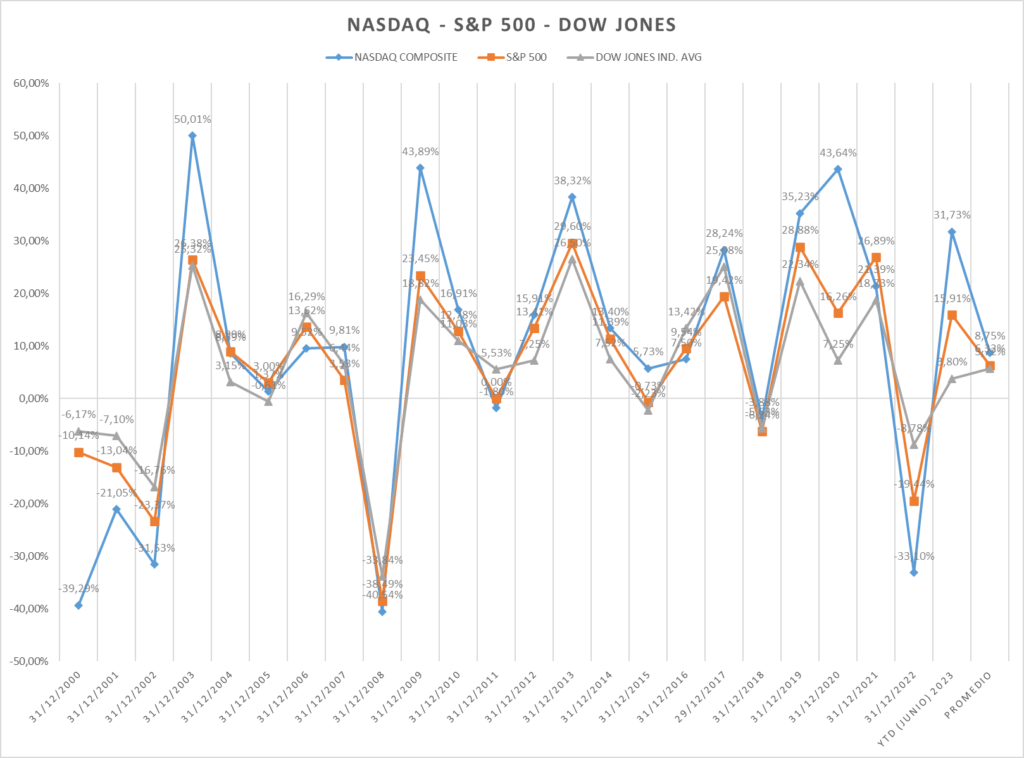

Notas sugerida en post de cierre 2022: el tercer año de mandato del presidente de USA es más de un 95% positivo en los mercados, sólo en 4 oportunidades en 100 años un año negativo le siguió otro negativo y la mejor parte de los terceros años positivos se da al principio, es decir en el primer trimestre que acabamos de terminar. Si bien la mención es sobre el S&P500 recordemos que el Nasdaq está compuesto en gran parte por las mismas empresas, pero en un porcentaje mayor, por lo que el movimiento se correlaciona directamente con más volatilidad.

Entonces… podemos decir qué impresionante el rendimiento del QQQ (ETF) que replica lo que sería el Nasdaq 100. Incluso, con rendimientos similares al Merval en USD, pero con un riesgo totalmente diferente y cubiertos de la devaluación si es que compraron CEDEARS.

¿Es sorpresa? En absoluto, porque lo vengo mencionando desde el año pasado. Además, podemos observar que el S&P 500 y su ETF, en lo que va del año ya se encuentra por sobre la media histórica, lo que seguramente traccionaría un cumplimiento de objetivos en apenas 6 meses para carteras dolarizadas.

Lo que menciono no es sugerencia de venta si llegamos a éstos valores, sino una mirada y análisis de nuestras carteras, que en función de nuestros horizontes y riesgos, pueden ir hacia toma de ganancias y activos que estén todavía algo retrasados… o incluso, hacia Bonos Corporativos o del Estado norteamericano por poner algunos ejemplos.

En lo que es Nasdaq, en comparación a los próximos 6 meses, creo que lo mejor lo dejó en ésta primera parte del año, lo que no quiere decir que no siga una senda alcista; aunque no es nada despreciable mas de 30% en USD en 6 meses. Para que observen gráficamente donde se encuentran cada uno e los índices, los invito a ver el próximo gráfico:

MSCI (EM) – en base a lo último mencionado en el apartado anterior, algunos podrían decir que éste sería un buen destino para la reposición de cartera, lo que considero no estaría tan mal, pero con ciertas limitaciones por ejemplo en la cantidad que vamos a invertir, ya que los mercados emergentes, y sobre todo el EEM no está exponiendo el potencial que de alguna u otra forma se tiene que hacer presente ‘próximamente’. La cuestión temporal puede no ser tan precisa, pero considero que las posiciones que teníamos no está mal respetarlas e incluso incrementarlas, si bien es un movimiento de riesgo más elevado.

ESTADISTICAS EN PESOS ARGENTINA

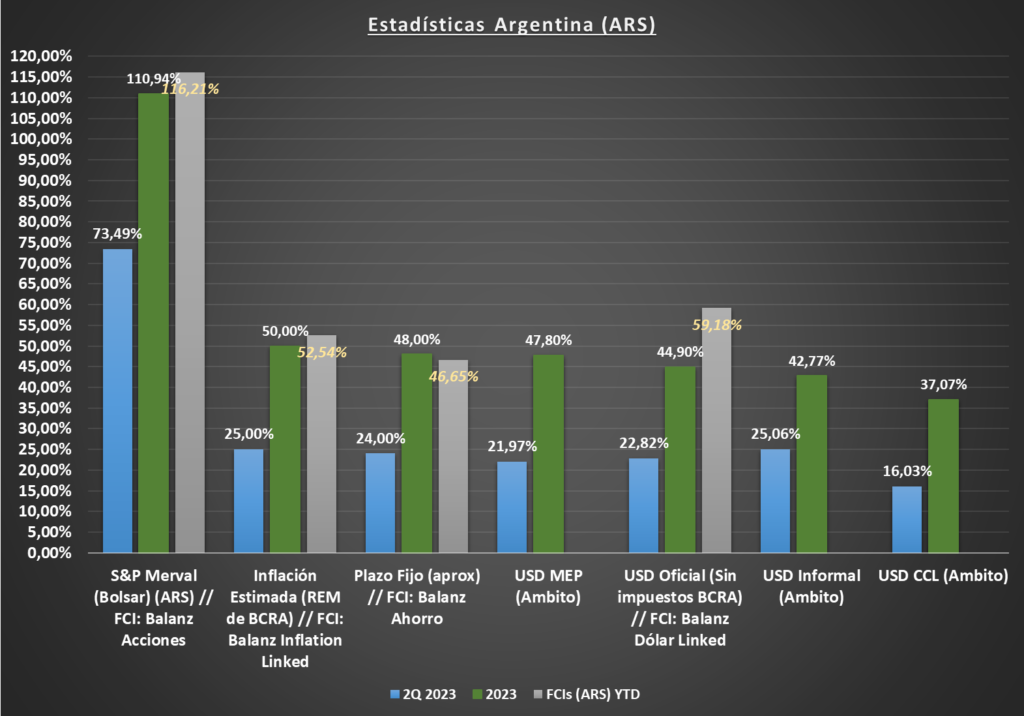

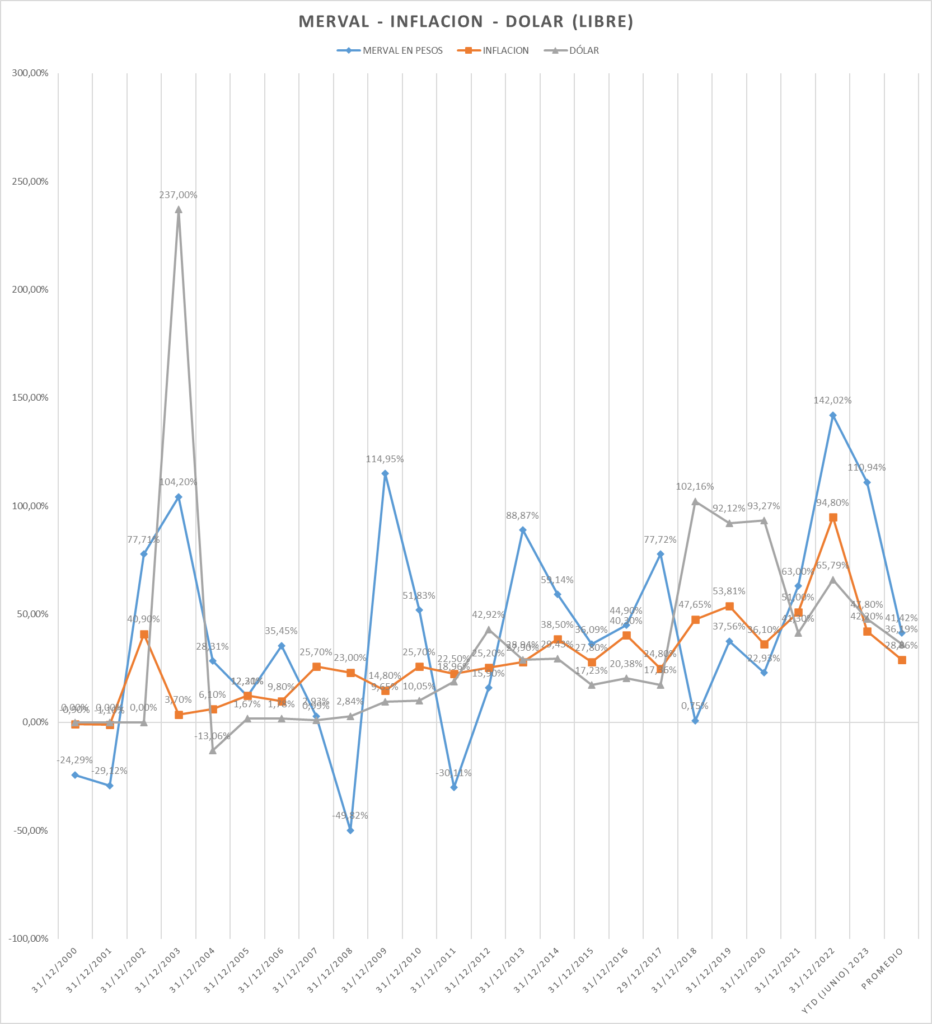

S&P Merval – el indice accionario argentino, seguirá la tendencia mencionada cuando hablamos del mismo pero en USD CCL al principio del informe.

Aún así, a diferencia de lo que escribiera un trimestre atrás, es la renta variable la que tomó “la punta” en comparación con el resto de los activos/índices. Si bien puede ser algo redundante que suceda lo antedicho, no sorprende, pero tampoco y aunque lo detallemos en un mismo cuadro parezca ser así, es comparable, ya que las acciones son renta variable, mientras que los dólares o la inflación, no lo son.

Sugiero que revisen los cuadros que detallo más adelante, donde observamos, cómo la renta fija en pesos viene ganando sobradamente por tercer año consecutivo contra la inflación y el dólar. Nuevamente reitero, invertir en acciones, valga la redundancia, es invertir, por lo tanto uno espera un retorno positivo (mínimamente por encima de la inflación), porque lo está haciendo en empresas que generan valor y tienen fín de lucro. Alternativamente, cuando hablamos de inflación o dolar, es protección al momento de elegir activos que estén alineados a los mismos.

Tengamos en cuenta que los próximos meses, podrán ser muy volátiles y no determinarán absolutamente nada si deseamos asumir mas riesgo al largo plazo, pero por otra parte, tengamos en cuenta que en el año puede no ser el ‘ganador’ entre los índices que analizamos de acuerdo a como se mueva el resto respecto al Merval; por lo tanto, el trade de corto en ésta instancia, no lo veo algo prudente.

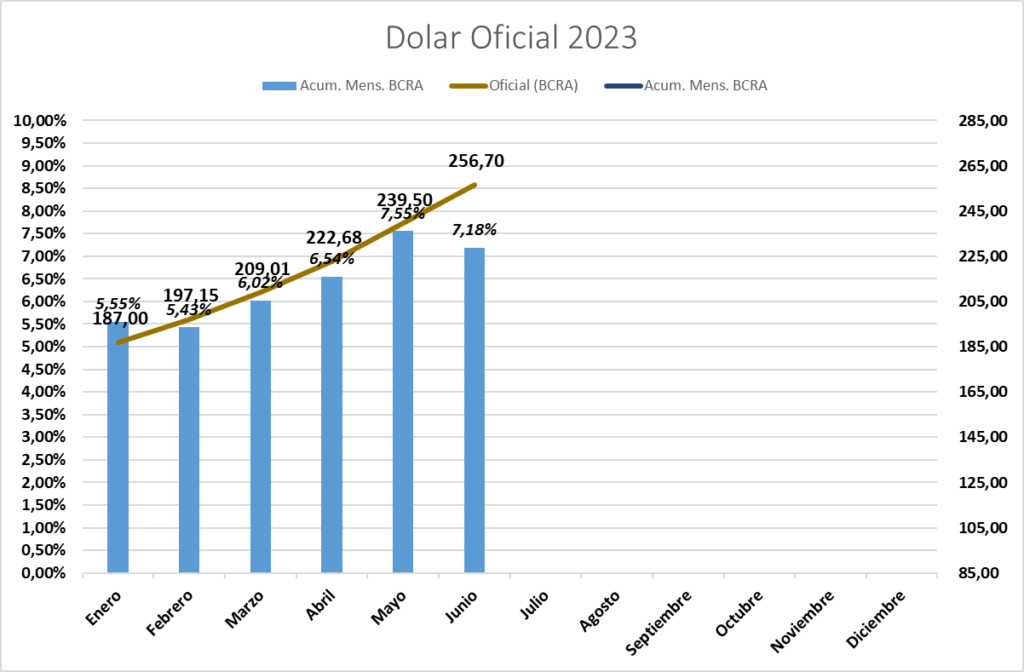

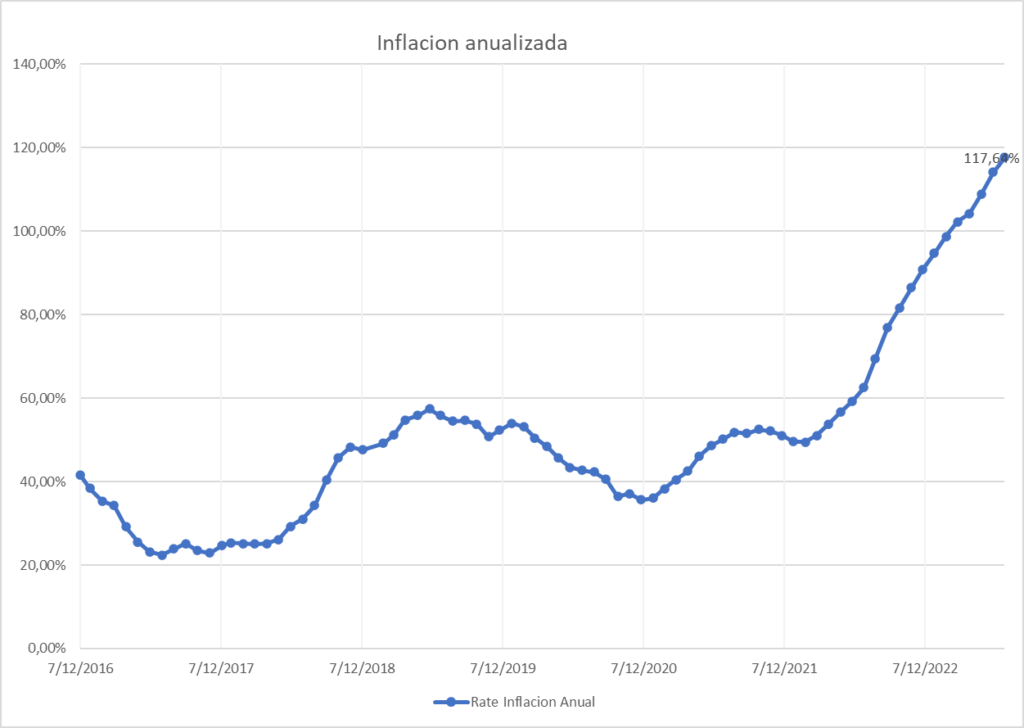

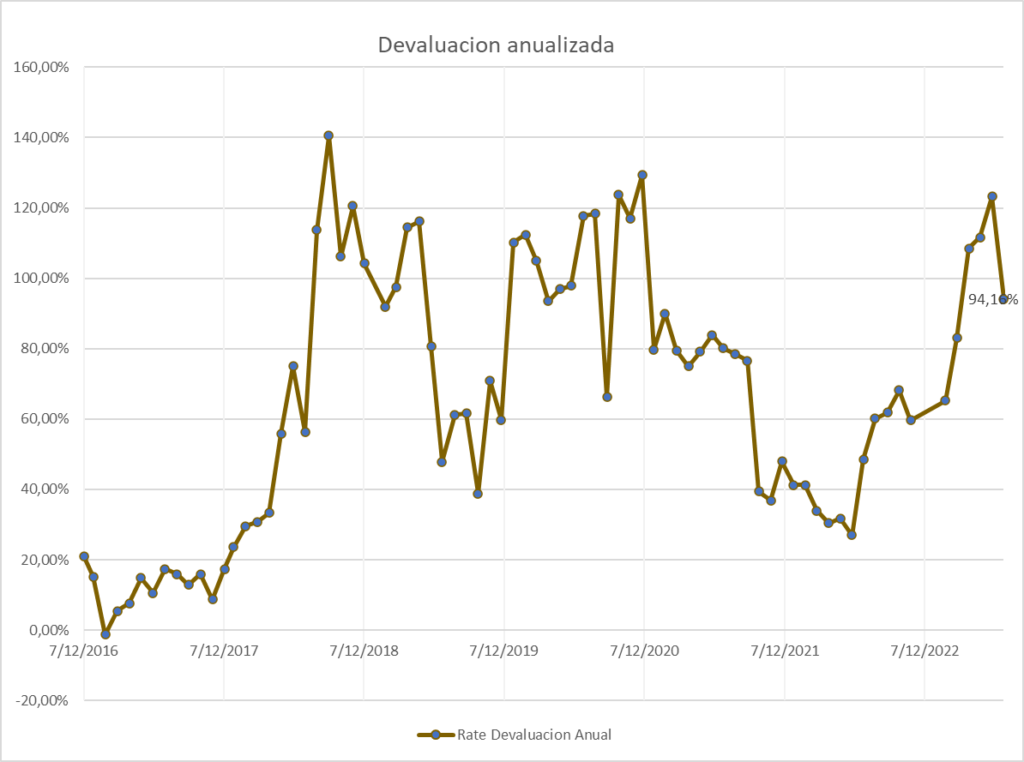

USD / ARS – no voy a extenderme mucho en el punto devaluatorio, porque con los valores existentes hasta el momento, aplica exactamente lo mencionado al cierre de 2022, ya que al terminar el trimestre en “tablas”, las correlaciones y otros puntos de análisis se mantienen exactamente igual, con el agravante que la deuda argentina cada vez es mayor, el déficit se mantiene, la emisión también, y la caída de reservas es crítica, al punto que no existe analista que no mencione que no están todos los dólares si los tenedores quisieran retirarlos…lo que significa en todo caso, una situación comprometedora con un un atraso cambiario (encubierto) cada vez más grave.

Cualquiera que vivió momentos similares en la Argentina, a pesar de que le muestre rendimientos de Plazos Fijos en más del 100%, preferirá ‘no ganar’ o perder menos, pero tener, como si volviésemos más de 30 años atras, los billetes en forma física, algo que lamentablemente ‘atenta’ contra cualquier economía, de cualquier país; pero se vuelve casi inevitable para aquellos que les cuesta un poco más (entendiéndolos en forma absoluta), invertir en instrumentos onshore u offshore que incluso son un resguardo a cualquier evento que pueda suceder con el dinero de los ahorristas.

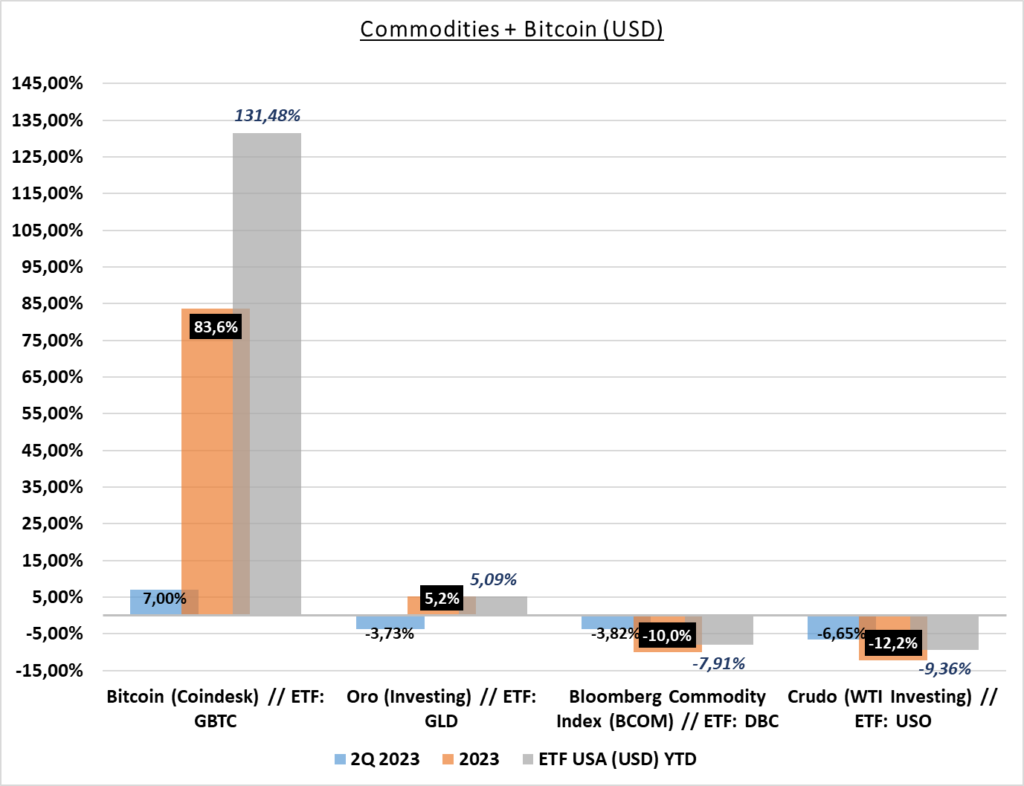

COMMODITIES MAS BITCOIN

Bitcoin – el semestre volvió a cerrar con la critpto apenas arriba de los USD 30 K, lo cual se está convirtiendo desde el rango 25-30, en una resistencia que esperemos se convierta en un soporte si es atravesada de abajo hacia arriba con gran volumen y determinación. Es la inversión por lejos más rendidora de todo el año, incluso dejando en el último Q apenas un 7%. Será cuestión de ir revisando los precios y sus rangos para anticiparnos a un rally hacia nuevos valores o incluso en descenso, algo que no esperaría que sea en los próximos meses.

Oro – como parte de los commodities en general, observándose incluso con el Index de Bloomberg, se encuentra en un terreno que por lo menos ‘trackea’ a la inflación de USA, y confirma lo que informe tras informe manifiesto: activo para reducir volatilidad.

WTI (Petróleo o Crudo) – me permito ir tomar la frase del último informe, que en forma de loop hace referencia a lo que también anticipé meses atrás: “sólo dejaré lo mencionado en el anteúltimo reporte de los mercados realizado en 2022: “…Por el momento, y siempre posicionandome en un perfil conservador, preferiría no tomar posiciones…“.

No podemos dar por hecho de que la tendencia se mantenga en la misma línea, pero si podemos decir que por el momento los responsables de los precios internacionales, y el mundo inversor aparentan sentirse cómodos con éstos valores, dejándo (tácitamente hablando) lugar para aquellas inversiones más de riesgo como veíamos con el Nasdaq Composite o S&P 500, las grandes ganadores hasta el momento sin considerar el Bitcoin.

Extras USD – Pesos en pocas líneas

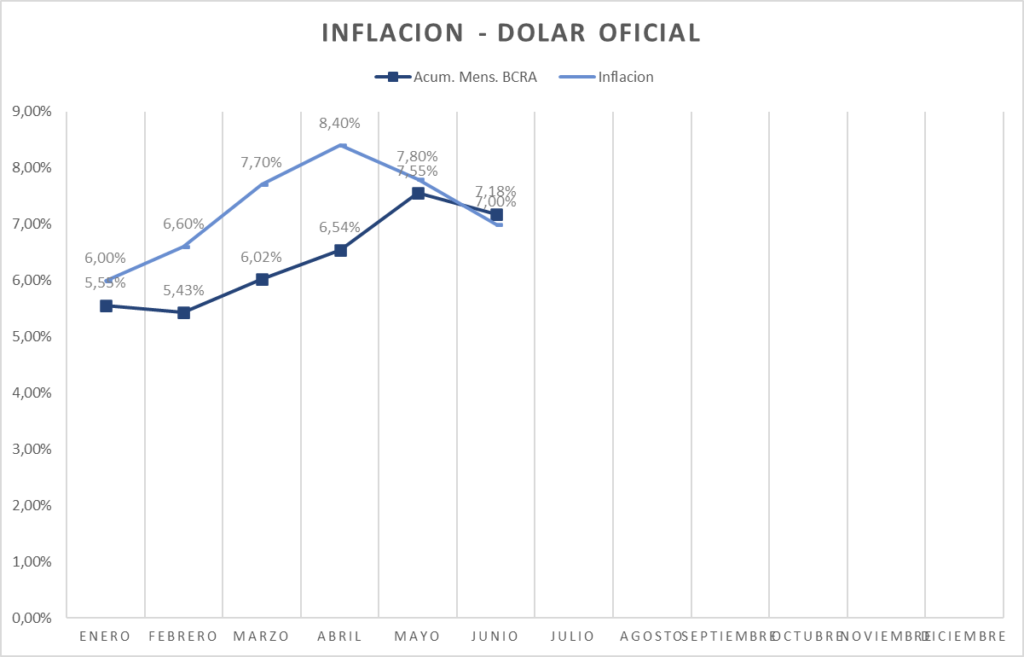

¿Inflación contenida y dólar retrasado? Me parece que dejando la renta variable de lado por un momento, lo segundo es lo que está ponderando más próximamente. En linea con el tema dólar vemos…

Atraso en la devaluación oficial.

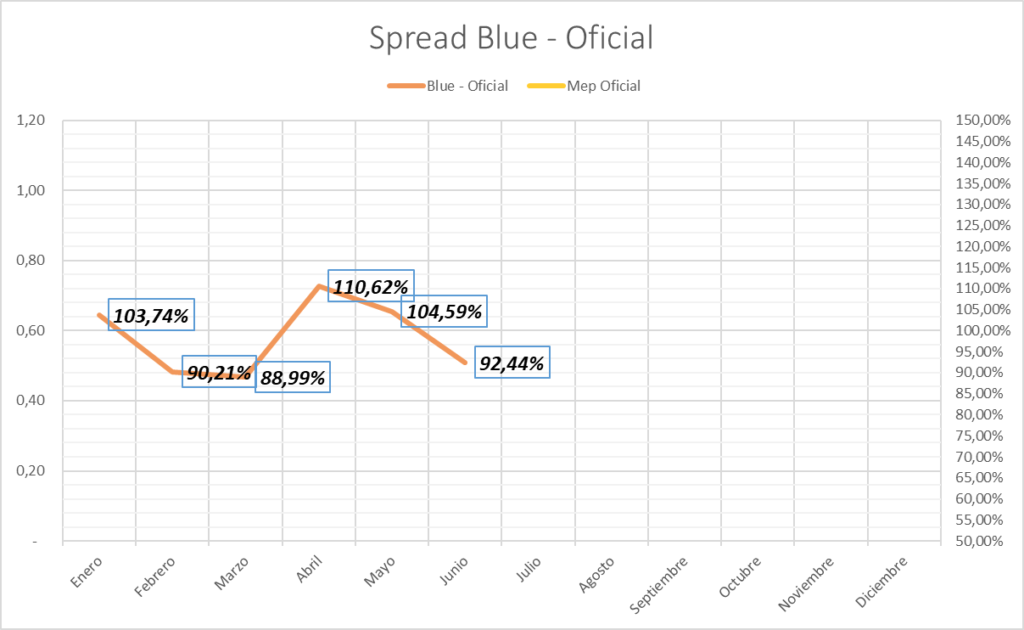

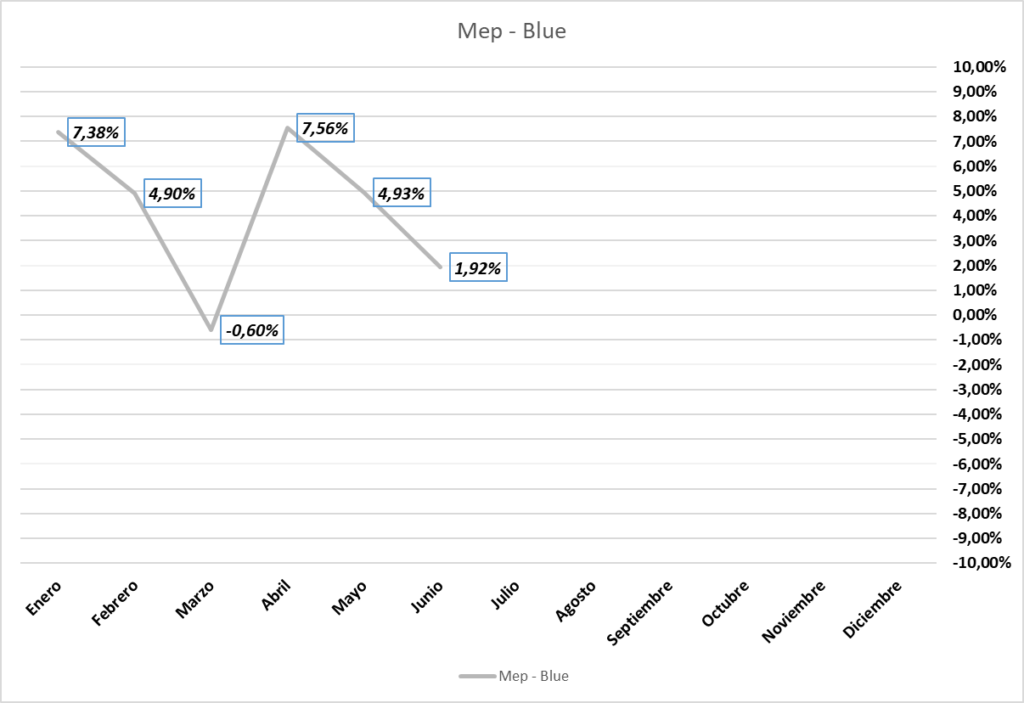

¿Qué nos dice que el dólar puede estar “barato”? Los spreads

Atentos GAP Inflación Devaluación (Dólar libre -MEP). Base 2016

—————————–* —————————–

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)