Los invito, en pocas líneas, a revisar lo acontecido en el tercer trimestre del 2023 en los principales mercados / activos, en pesos y dólares. Por otra parte, recuerdo se encuentra en cada gráfico el ETF o FCI BALANZ que considero mejor ‘trackean’ el activo subyacente y su rendimiento YTD (en el año en curso).

Recuerden siempre que siendo Agente Productor Asesor (matriculado CNV vigente), trabajo con agencias registradas de primer nivel nacional como INVIU y BALANZ. Asimismo, hago lo propio internacionalmente con TD Ameritrade e Interactive Brokers.

Si querés abrir una cuenta y comenzar a operar en forma segura y garantizada, al mismo nivel que los más prestigiosos inversores, podes hacerlo en pocos clicks a través de los instructivos que dejo a disposición aquí.

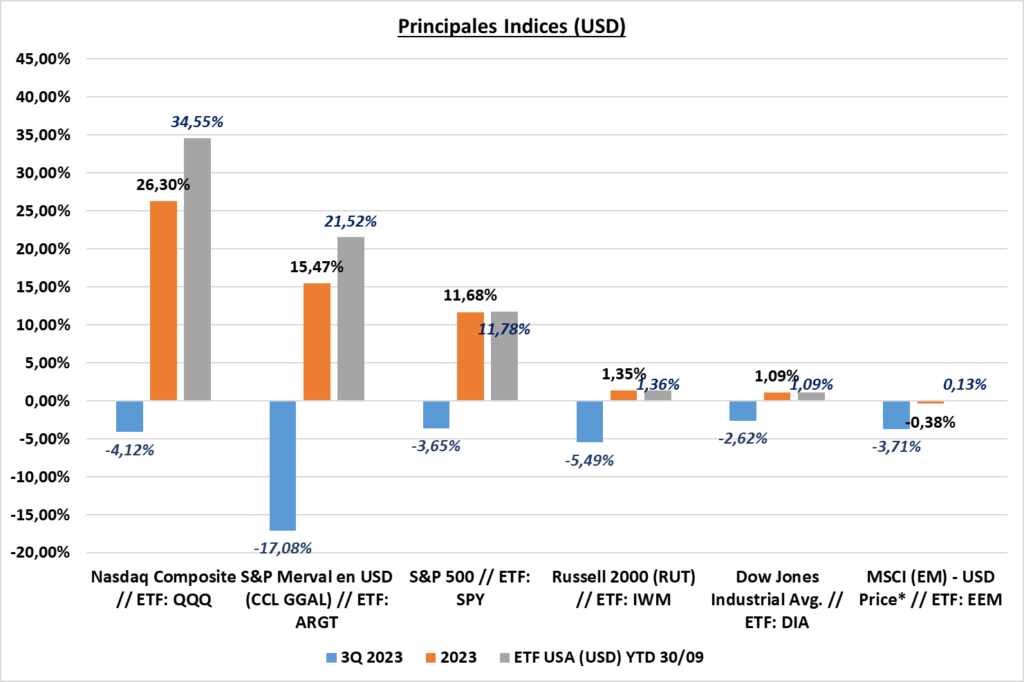

ESTADISTICAS EN USD

Merval en USD (CCL), como era de prever, se confirmó lo que anticipara en referencia a un movimiento pre y post eleccionario, el cual sería muy diferente a lo acontecido en 2019; aún incluso habiéndose osbervado un resultado algo extraordinario (a Milei nadie lo ubicaba primero), sobre todo a nivel nacional. De todas formas, es una victoria de alguien que si bien existen dudas, no dejaría de ser pro mercado.

En el medio de la vorágine política que marca el rumbo de la economía en Argentina, no hay que perder de vista que, en primer lugar, todo sigue siendo expectativa porque no hay ningún resultado que nos de la certeza del próximo presidente. Pero por otra parte, las medidas tomadas por el actual gobierno y candidato a presidente por el oficialismo, confirman una baja del mercado que ya estaba siendo anticipada por el gran rally que vimos los primeros 6 meses, y de los cuales había que tener cierta cautela, sobre todo para entrar en mejores precios, aunque sean inversiones de largo plazo.

Otro punto anticipado y confirmado, fué la volatilidad. De sólo ver el -17% en dólares en 3 meses, nos da una noción de lo que implica tomar decisiones en éstos contextos.

Hacia el final de año, lo último mencionado se mantendrá exactamente de la misma forma, pero se desconoce un poco en qué dirección. No está demás recordar algunos puntos que tienen que ver con las bolsas, los mercados de renta variable y sus movimientos: siempre se adelantan, saber cuál será el piso exacto no es facil de estimar, y cuando peor estén las cosas o cuando la incertimbre (sin importar tanto quién gobernará por los próximos años) pierda ante la revelación de las nuevas autoridades, será momento para ir tomando nuevas posiciones, estando o no invertido.

Emocionalmente son los peores momentos, pero la historia repetida tantas veces, tanto nacional, como internacionalmente, nos demuestra que son donde muchas veces se registran nuevos pisos en mercados alcistas.

Asimismo, pueen ser los mejores momentos incluso para ir aplicando estrategias de compra promedio, con un horizonte que permita ir alocando posiciones en varios meses. Recuerdo que la renta variable es para perfiles de riesgo en el corto mediano o de menos riesgo al largo plazo, alternativamente ofreceré otros comentarios al respecto en éste mismo informe.

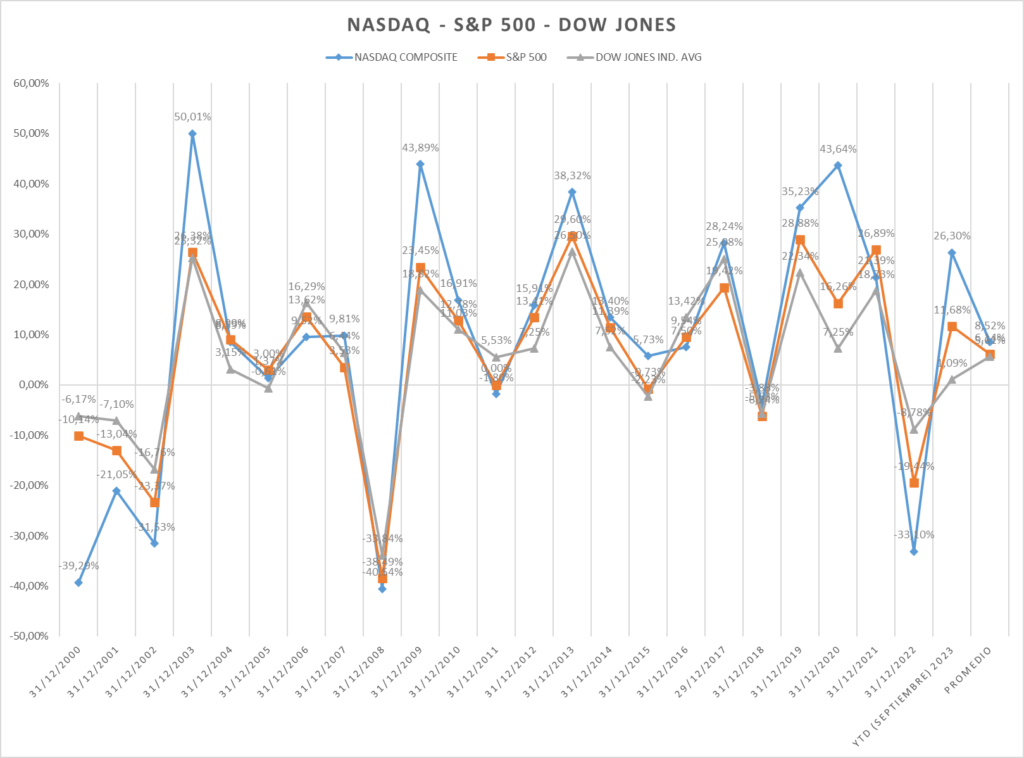

USA (S&P 500 – Nasdaq Comp.)

Repito lo mismo que en el último informe…: “Notas sugerida en post de cierre 2022: el tercer año de mandato del presidente de USA es más de un 95% positivo en los mercados, sólo en 4 oportunidades en 100 años un año negativo le siguió otro negativo y la mejor parte de los terceros años positivos se da al principio, es decir en el primer trimestre que acabamos de terminar. Si bien la mención es sobre el S&P500 recordemos que el Nasdaq está compuesto en gran parte por las mismas empresas, pero en un porcentaje mayor, por lo que el movimiento se correlaciona directamente con más volatilidad.“

Hasta ahora es lo que llamamos movimientos “de manual”, ya que pueden observar que el 3 trimestre fué negativo… y aunque hayan quedado invertidos en el S&P 500, hoy incluso estarían asegurándose un poco más del promedio anual histórico.

Recordemos otra observación que mencioné en el anterior informe: “…podemos observar que el S&P 500 y su ETF, en lo que va del año ya se encuentra por sobre la media histórica, lo que seguramente traccionaría un cumplimiento de objetivos en apenas 6 meses para carteras dolarizadas…”. Esto mismo se aplica de la misma forma al 30 de septiembre, pero con un porcentaje algo menor (no es lo mismo un rendimiento más alto en medio año que un poco más bajo en 3/4 de año).

Por eso también manifesté lo siguiente: “…Lo que menciono no es sugerencia de venta si llegamos a éstos valores, sino una mirada y análisis de nuestras carteras, que en función de nuestros horizontes y riesgos, pueden ir hacia toma de ganancias y activos que estén todavía algo retrasados… o incluso, hacia Bonos Corporativos o del Estado norteamericano por poner algunos ejemplos…”. Recordemos que los bonos del Estado Norteamericano están rompiendo records de rentabilidad en más de 15 años. Aunque, nobleza obliga, no es algo facil de trackear ni operar estando en Argentina.

Vamos a ver donde quedaron cada uno de los índices de USA en los primeros 9 meses del año:

MSCI (EM) – si bien no dejo de considerar a los Mercados emergentes como destinatario de parte de nuestras inversiones, ya sea a través de los ETF EEM, FXI y/o EWZ; está claro que lo mencionado sobre la tasa libre de riesgo en USA, está afectando directamente la inversión libre de riesgo en éstos paises. De todas formas, el mundo de la renta fija, no es similar en regiones y países.

En ésta oportunidad, no quisiera seguir sugiriendo operar éstos mercados, a menos que uno se encuentre dentro de una estrategia definida (si es ‘estrategia’ y está prevista de antemano, deberíamos tener en cuenta éste tipo de escenarios, sobre todo porque no hubieron movimientos catástrofe); sino hasta que se defina un poco más el panorama de las tasas de interes, de lo que ofrecen los países menos desarrollados y las oportunidades que vayan abriéndose, por ejemplo, en Argentina, donde la cotización de los bonos vuelven a estar a precios cercanos a ‘default’, y que ante una quita por posibles reperfilamientos o refinanciaciones que puedan ser similares a otros países en la historia, dejarían una rentabilidad teórica muy interesante a la que ya tienen en la actualidad, por supuesto con un grado de riesgo y tolerancia a los números rojos a prueba de todo.

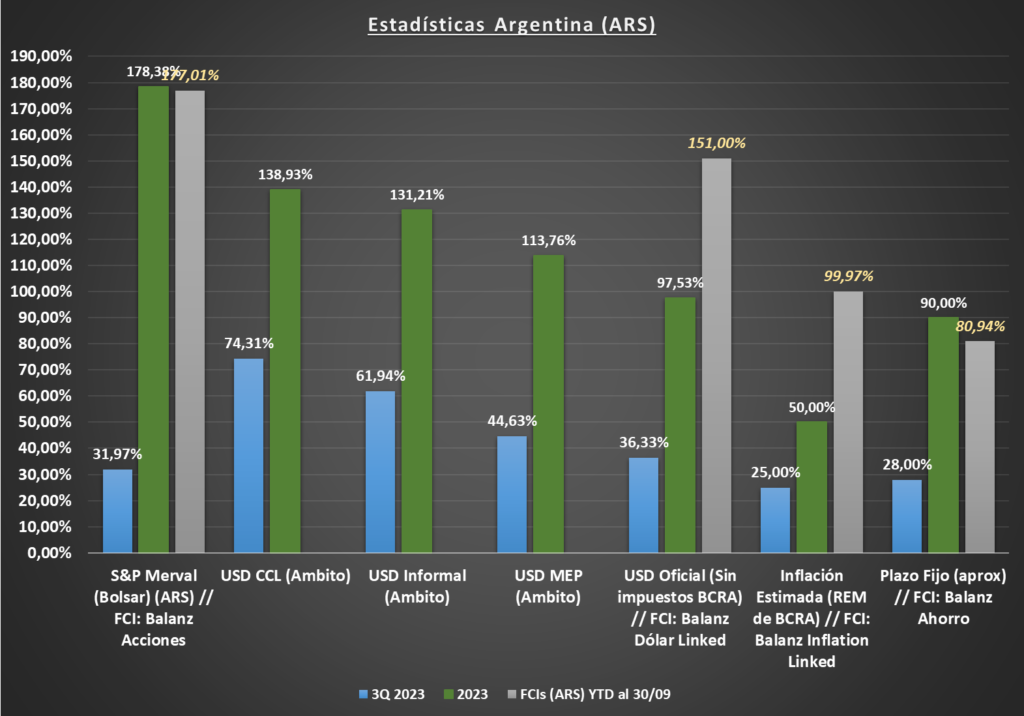

ESTADISTICAS EN PESOS ARGENTINA

S&P Merval – quiero comenzar repasando lo que dejara escrito en el último informe de los mercados en éste mismo apartado: “…Tengamos en cuenta que los próximos meses, podrán ser muy volátiles y no determinarán absolutamente nada si deseamos asumir mas riesgo al largo plazo, pero por otra parte, tengamos en cuenta que en el año puede no ser el ‘ganador’ entre los índices que analizamos de acuerdo a como se mueva el resto respecto al Merval; por lo tanto, el trade de corto en ésta instancia, no lo veo algo prudente…”

Lo traje nuevamente a tema, ya que lo último escrito es relevante: no sugería el trade de corto, lo cual podemos decir que fué una observación adecuada. Más de 30% en pesos contra cualquier dólar quedó muy corto.

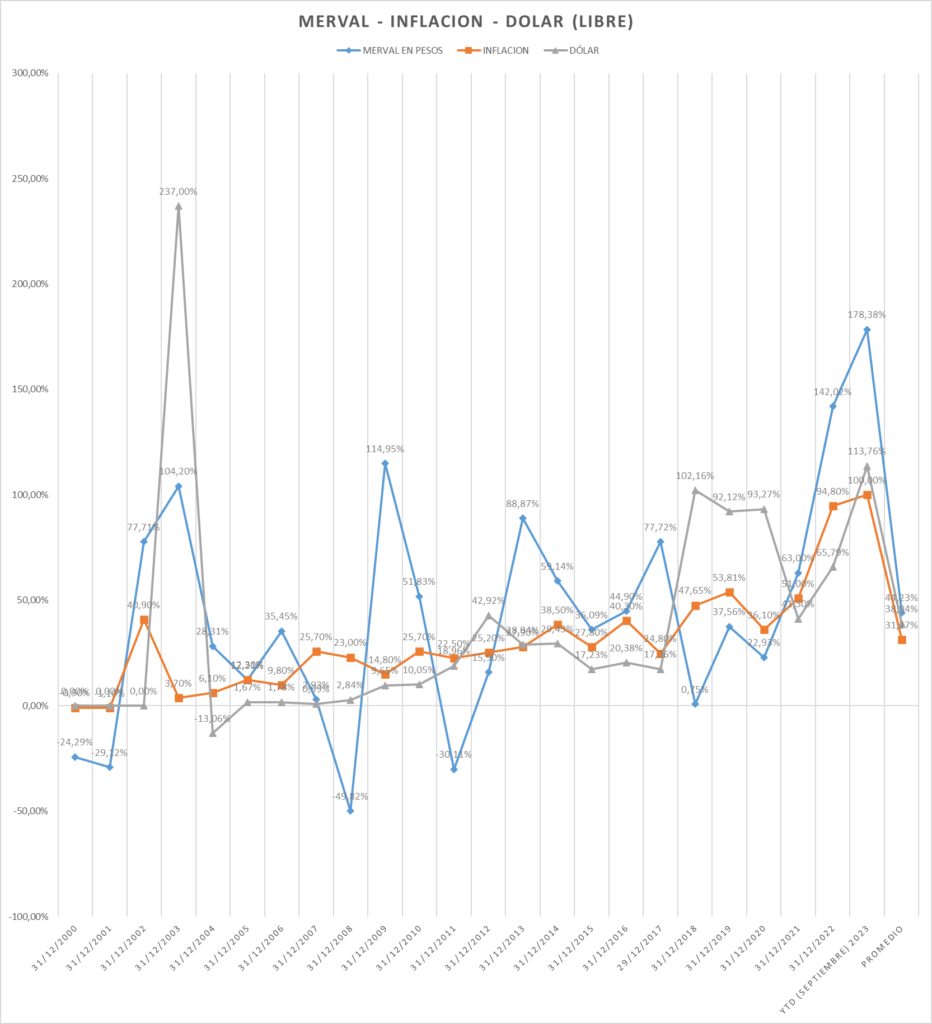

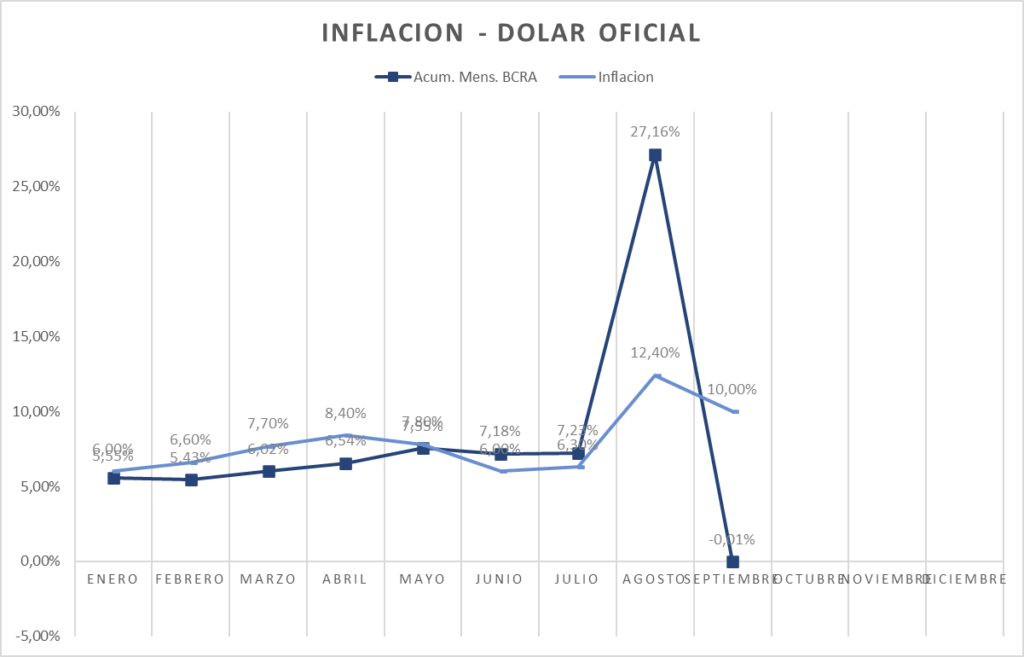

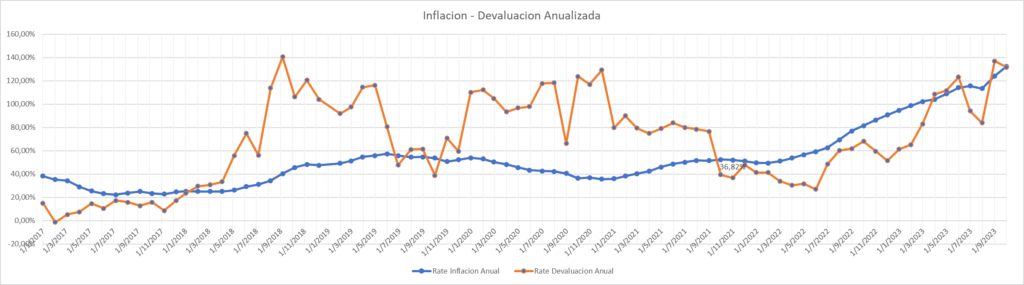

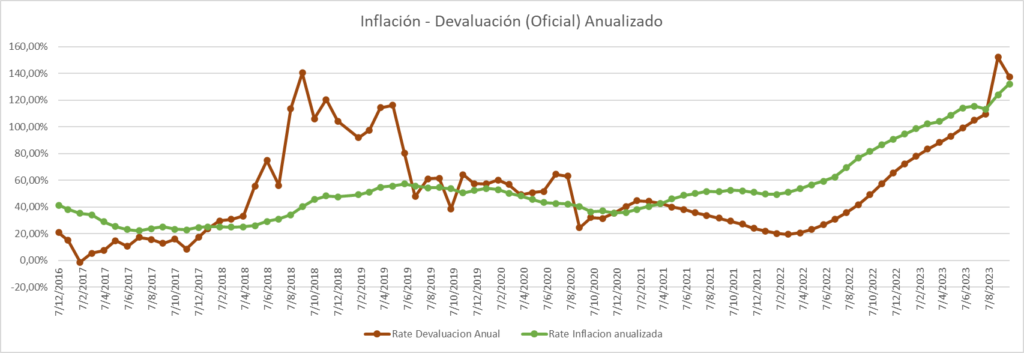

Por otra parte, vamos a volver a repasar como nos encontramos entre la bolsa, la inflación y la devaluación en estos primeros 9 meses del año, considerando un 11% en septiembre, y casi 100% en lo que va del año de aumento de precios.

En línea con lo que voy describiendo, me parece importante decir que los próximos 3 meses seran muy movidos, por lo que un Merval ganador hoy puede no serlo en un mes contra un dólar que no para de subir (en los primeros días de octubre llevamos un incremento extraordinario de todos los dólares); contra una inflación descontrolada y por otra parte, reprimida. Además de estar en presencia de consecuencias imprevistas, sobre todo si el oficialismo no entrara en un ballotage o perdiese en primera vuelta (algo menos probable); ya que todas las herramientas de cortísimo plazo y con impacto en el futuro inmediato, se van a ir poniendo en evidencia a medida que avance el cambio presidencial, el cual no es menor, ya que tiene al ministro de economía y presidente actual “ad hoc” como el único que toma decisiones. Grave.

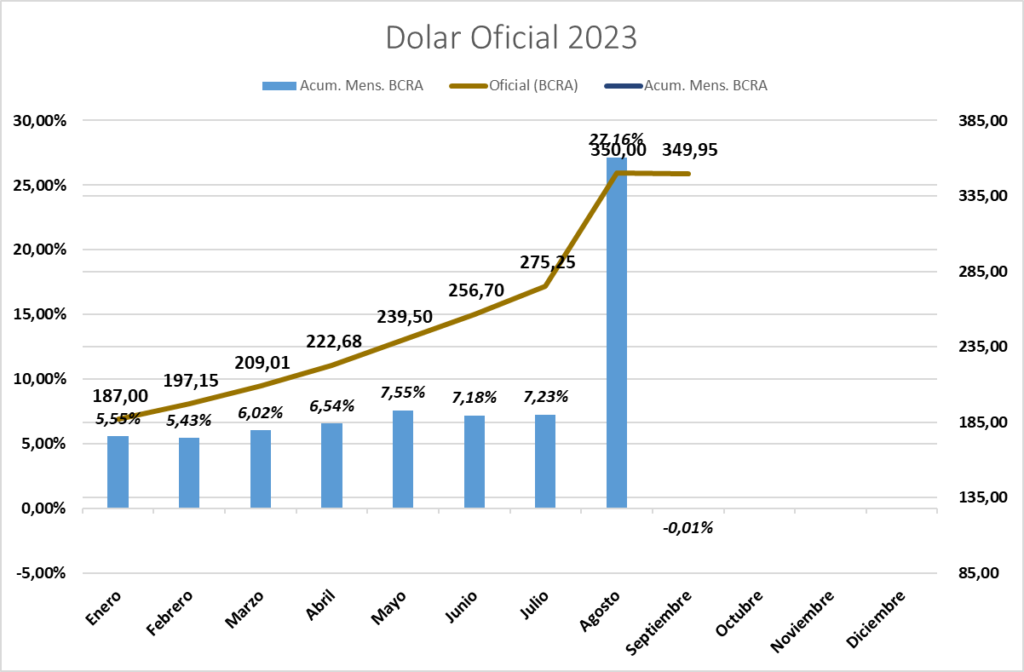

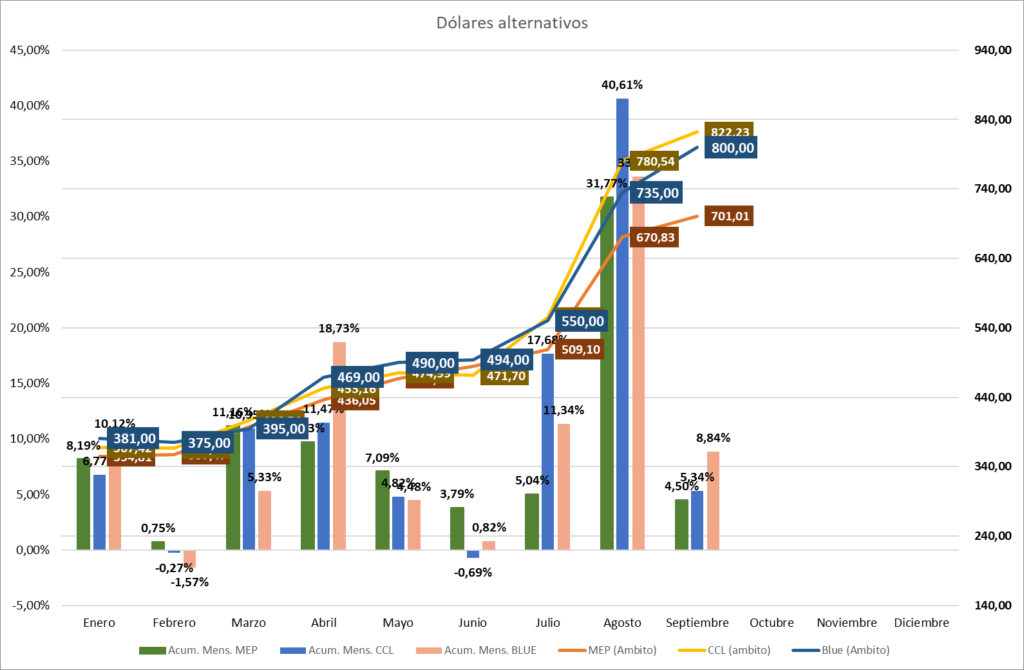

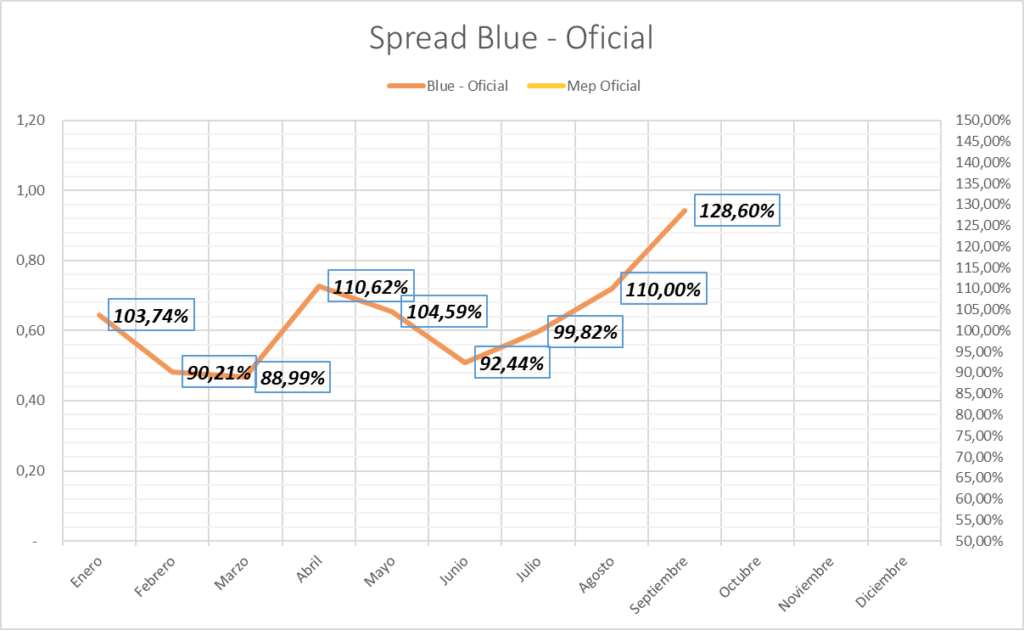

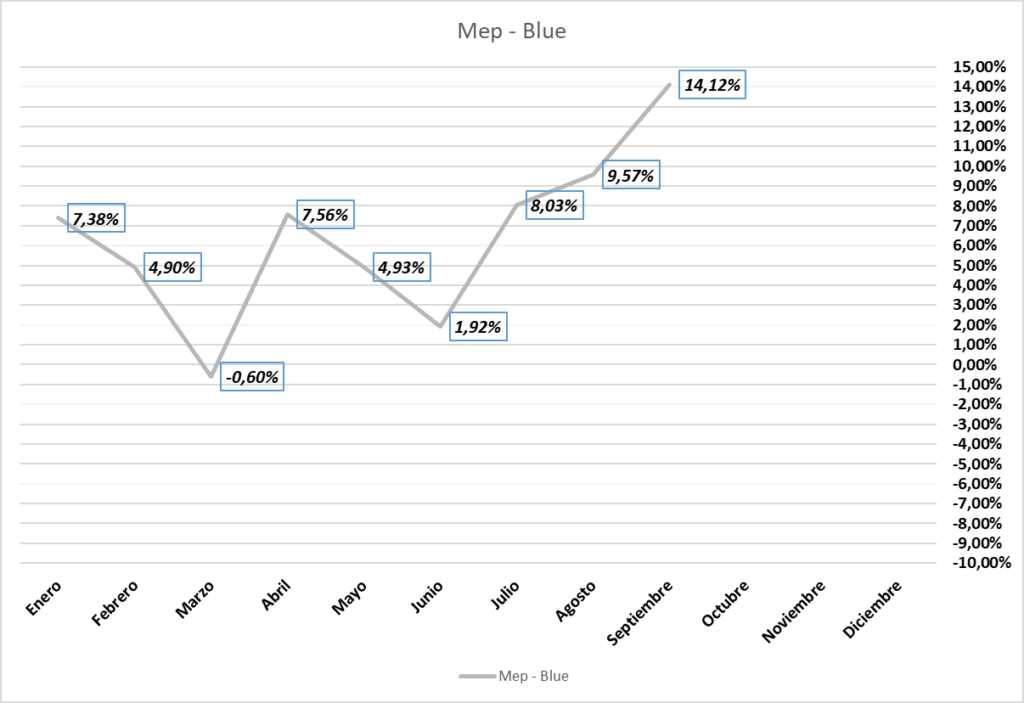

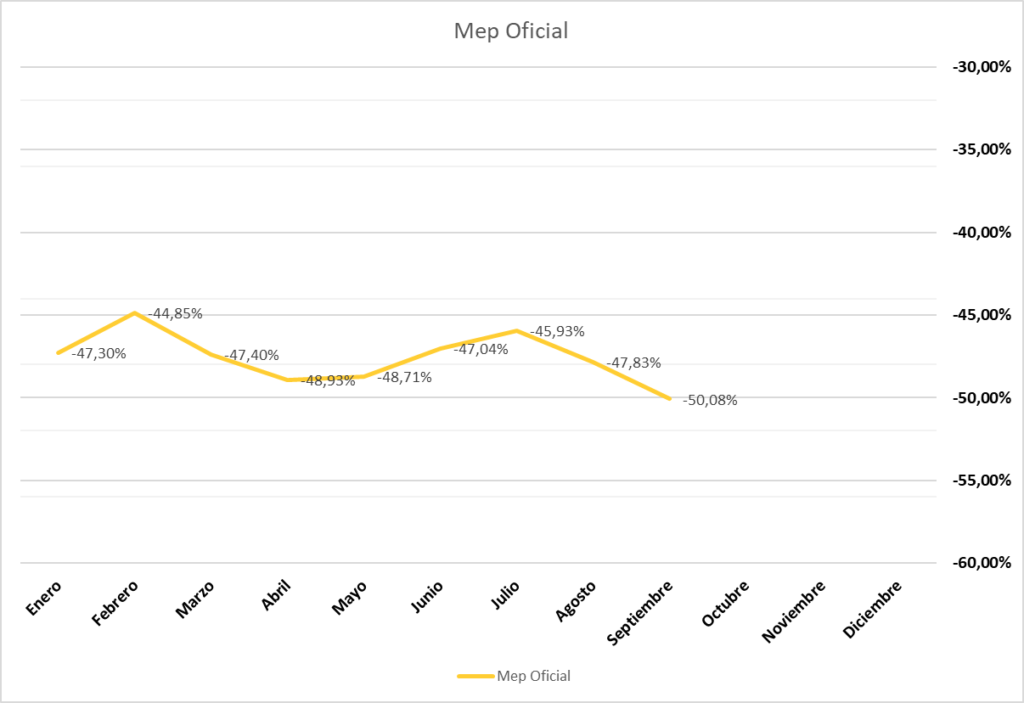

USD / ARS – mencionabamos en el anterior informe el “atraso cambiario (encubierto)”, el cual se puso en evidencia, oficialmente, el día posterior a las PASO (como no podía ser de otra manera), disparando la inflación y el resto de los dólares, hacia brechas (se pueden ver en los próximos gráficos), que al momento de escribir estas lineas, éstan tocando valores superiores a lo que había 3 meses atras, marcando récords similares a los de octubre de 2020 cuando evidenciamos la disparada de los dólares alternativos y financieros. Por lo tanto, y a diferencia de lo que sucedió 3 años atras, en ésta oportundiad la devaluación sólo sirvió para echar más nafta al fuego; ya que no hubo convergencia o baja de brecha, sino todo lo contrario, al punto de la inflación “comerse” toda la devaluación en aproximádamente un mes. ¿La razón o razones? A diferencia del 2020, en ésta oportunidad no hay ningun factor de ancla de donde poder sostenerse para bajar la presión: no hay acuerdo con el FMI, no hay ingreso de divisas de ninguna forma, hay muchos más pesos, hay menos recaudación de impuestos, y tenemos elecciones, nada menos que presidenciales en donde el ganador de las PASO habla de dolarizar.

Asimismo, al momento de escribir estas lineas, ese dólar crítico (techo) ajustado por inflación del 2020 hoy está en torno a los $ 1000 – $ 1100. Es importante tener en cuenta que es un número que cambia día a día, por el efecto inflacionario. Entonces, hay margen para que siga subiendo, e incluso para mantenerlos hasta la asunción del próximo presidente, sea cual fuere.

En parte renuevo lo manifestado en el último informe respecto a lo lamentable de tener que caer en prácticas ‘rudimentarias’ de tener los billetes ya sea en banco, caja de seguridad y algunos en efectivo, por temor a lo que suceda. Por otra parte, la velocidad con la que el mercado se está dolarizando explica también la dinámica que está tomando la economía Argentina. Tengamos en cuenta que hace 4 años, la devaluación ‘implícita’ estaba muy lejos de la actual, además de que la situación social es mucho peor (ahora); por lo tanto existe un contexto de una incertidumbre nunca antes vista, por lo menos desde que tengo uso de razón. Por lo tanto, lo que la gente está dispuesta a pagar para dormir tranquila (los que pueden comprar algún dólar para resguardarse), lo van a seguir haciendo.

Cuando la realidad es tan dura y con previsiones aún más críticas, el ahorrista / inversor, y aunque en la teoria puedan existir ‘mejores’ posibilidades, sólo desea pagar lo que haya que pagar, aunque el precio “en el momento”, no sea el mejor… pero ciertamente lo que sucede es que en Argentina con el paso del tiempo (hoy menos que antes), nunca terminó comprando ‘caro’.

Es muy dificil saber como terminaremos el año respecto a la pérdida del peso contra el dólar, lo que si es seguro es que probablemente $ 1000 sea un piso para todos los doláres no oficiales, siempre y cuando no se libere el mercado…

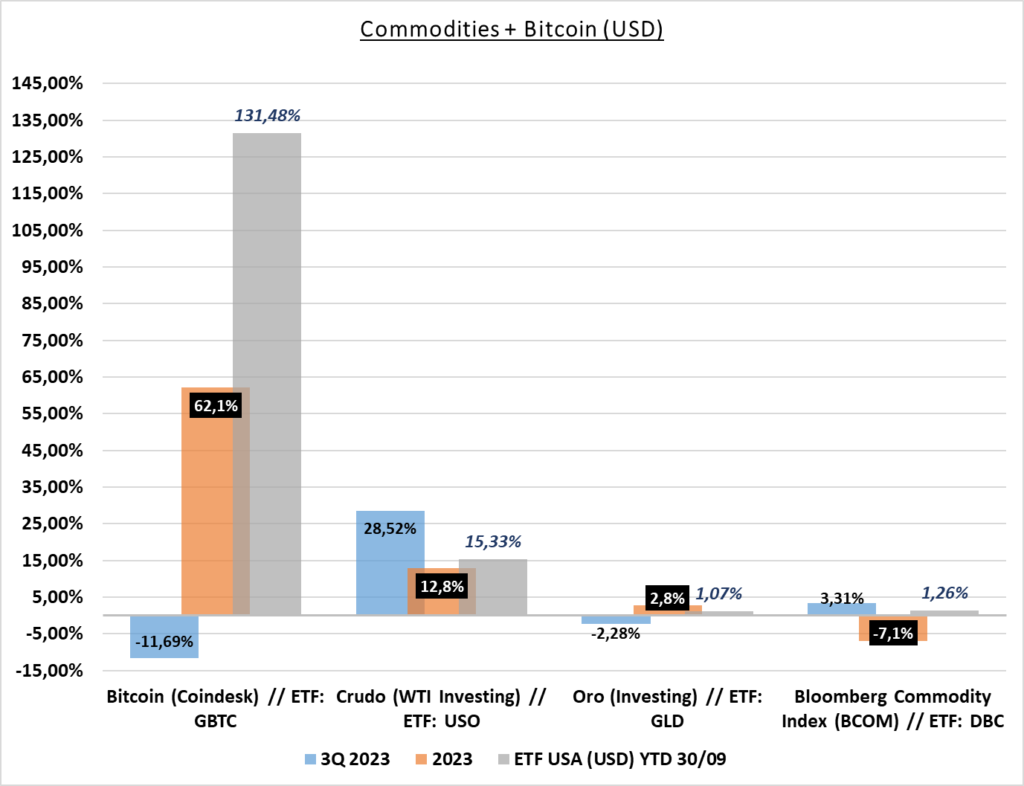

COMMODITIES MAS BITCOIN

Bitcoin – la volatilidad en los mercados no se está haciendo presente en la criptomoneda. Para lo que es el mundo cripto, la baja de casi 12% en el trimestre no significa mucho. Por otra parte, no fué superada la resistencia que venimos viendo en los rangos citados en los anteriores informes, por lo tanto podemos considerar un período de acumulación o estabilidad. Interesante como una cripto se quedó con el factor de los portafolios que reducen volatilidad. Tengan en cuenta que es algo extraordinario y no esperaría que en el futuro se comporte de la misma forma. Manteniendo el número 1 de rentabilidad en el año, y sin esperar que sea derrotado por otro activo/índice, confirmaría lo que fué anticipado en diciembre de 2022. Estaremos atentos a qué posición tomar de cara al 2024.

Oro – sin mayores movimientos, cumpliendo con el objetivo de reducción de volatilidad, pero a diferencia del 2Q, en terreno levemente real negativo por la inflación de USA.

WTI (Petróleo o Crudo) – en el último trimestre se rompe la pasividad que venía tomando el crudo en general en el mundo. En ésta oportundidad mi comentario, algo desacertado, por quedarse afuera no estuvo alineado a lo que realmente sucedió: ser la inversión estrella del 3er trimestre del año con nada menos que un 28% de alza; la cual fué muy prolija en el movimiento.

Al momento de escribir éstas lineas, los futuros perforaron a la baja el barril llevándolo apenas por sobre los 80 USD, luego de haber tocado los 95 el 28/09, valor que no llegaba desde agosto de 2022.

El sector energético demostró que está vigente para diversificar carteras, lo cual no está mal, sobre todo para ir anticipándose a modificación en los portafolios de inversión de cara al 2024.

Extras USD – Pesos en pocas líneas

Les dejo los gráficos de los dólares y cómo decisiones de “freezar” uno de los dólares de la economía distorsionan los mismos. Imaginensé, cómo afecta en la economía real y con qué uno se podrá encontrar en sólo 3 meses…

Los invito a escribirme por interpretación de los gráficos.

—————————–* —————————–

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)