Los invito, a revisar lo acontecido en la última parte del año 2023 en los principales mercados / activos, en pesos y dólares, y su resultado general. Por otra parte, recuerdo se encuentra en cada gráfico el ETF o FCI BALANZ que considero mejor ‘trackean’ el activo subyacente y su rendimiento YTD (2023). Quiero mencionar la excepción en el ETF GBTC, ya que será modificado en el 2024 por haberse autorizado por parte de la SEC (ente regulador de los mercados en Estados Unidos), nuevos y mejores productos relacionados al mundo cripto.

Por otra parte, como siempre lo hago cada enero, algunos puntos de referencia del año que ya iniciamos, como así también, el repaso de los que comenté al arrancar el mismo.

Recuerden siempre que siendo Agente Productor Asesor (matriculado CNV vigente), trabajo con agencias registradas de primer nivel nacional como INVIU y BALANZ. Asimismo, hago lo propio internacionalmente con TD Ameritrade e Interactive Brokers.

Si querés abrir una cuenta y comenzar a operar en forma segura y garantizada, al mismo nivel que los más prestigiosos inversores, podes hacerlo en pocos clicks a través de los instructivos que dejo a disposición aquí.

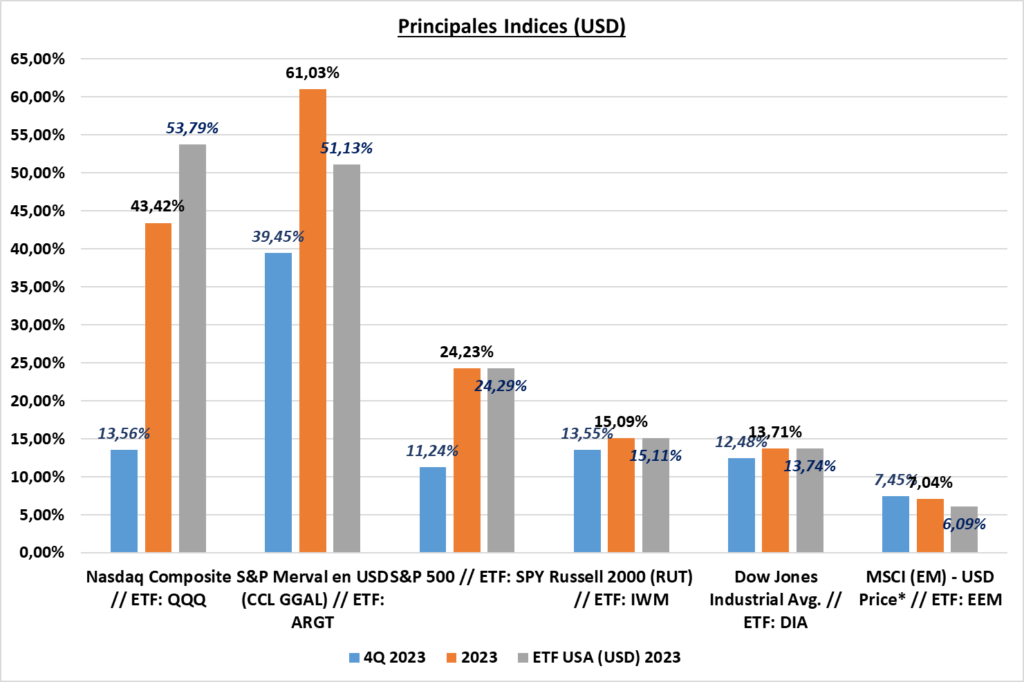

ESTADISTICAS EN USD

Merval en USD (CCL), empate técnico con el Nasdaq 100, aunque rescato sobretodo el último trimestre el cual superó ampliamente a todos los índices que venimos siguiendo periódicamente desde éste espacio. Qué importante resultó la última sugerencia, que a pesar de cualquier movimiento, la alocación por estrategia de compra promedio, dejó un muy buen rendimiento, que como piso pudo haber estado entre un 30% a un 50% en USD, algo que no se consigue tan facilmente en otros mercados. De hecho, como podrán observar el Nasdaq 100 logró en el año menos que el índice Merval de Argentina en 3 meses… insisto con algo que mencioné en el informe anterior: volatilidad.

No requiere mucho análisis el razonamiento de éstos movimientos, luego de que gane un candidato pro-mercado. Nobleza obliga, previamente a que se sufragara y ganara el presidente Milei con más del 55% de los votos, incluso con la dirección que iba a tomar y sin track record de cuestiones que tiendan a pensar que puede faltar a la verdad, no se estaba seguro de la reacción de “los mercados”. La noticia vino a dar el subidón final, también acompañado por dos últimos excelentes meses en Estados Unidos, baja de tasas de la FED, buenas noticias en el plano económico en general, etc.

De cara al 2024, y considerando que son inversiones recomendadas para perfiles con algo de riesgo y con una mirada al largo plazo (perfiles moderados, muy largo plazo); es recomendación de compra. Como argumento principal, tiene casi un 100% de aumento para llegar al máximo ‘histórico’ registrado en 2018 de 1823,55 (S&P Merval medido por el CCL de GGAL), luego de haber cerrado en 2023 con 957,15 puntos.

Si bien la estrategia ya la conocen, pero aún así la reiteraré al final del informe, los argumentos también se hacen más fuertes teniendo en cuenta que si las expectativas de baja de inflación existen, ingreso de más dinero a la economía, y sobre todo también ahorros destinados a renta variable en lugar de instrumentos que no superan la inflación, las acciones se vuelven uno de los principales activos a ser requeridos. Si no sabes qué elegir entre el Panel de las empresas que cotizan en Argentina, se opera el Fondo Balanz Acciones y ya estás adquiriendo una cartera muy bien diversificada, con mucha menor volatilidad y más cobertura que instrumentos o industrias aisladas.

No quiero dejar de mencionar que lo comentado, aplica de la misma forma en el mercado internacional, es decir a través de ADRs de empresas Argentinas cotizantes en NY (sólo accesible para aquellos con cuenta en TD Ameritrade, Interactive Brokers o cualquier otra agencia regulada).

A continuación una captura del informe de los colegas de Conectar Bursatil (Ex Grupo Carey), en donde vemos cúan abajo están algunas acciones en dólares medidas al tipo de cambio CCL de GGAL, respecto al máximo histórico, el cual también se dió en 2018 (recuerden que los movimientos son análogos en aquellas empresas que operan tanto en USA, como en Argentina):

USA (S&P 500 – Nasdaq Comp.)

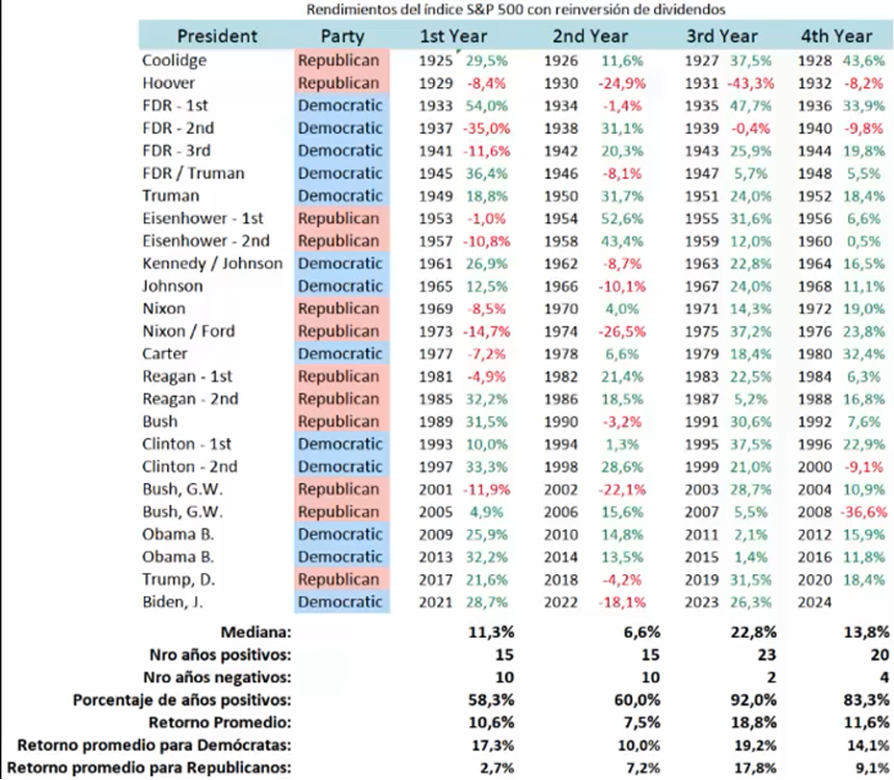

Queda un poco repetitivo mi comentario, pero en ésta oportunidad, con los mercados y el año cerrado, es importante volverlo a mencionar: “Notas sugerida en post de cierre 2022: el tercer año de mandato del presidente de USA es más de un 95% positivo en los mercados, sólo en 4 oportunidades en 100 años un año negativo le siguió otro negativo y la mejor parte de los terceros años positivos se da al principio, es decir en el primer trimestre que acabamos de terminar. Si bien la mención es sobre el S&P500 recordemos que el Nasdaq está compuesto en gran parte por las mismas empresas, pero en un porcentaje mayor, por lo que el movimiento se correlaciona directamente con más volatilidad.“

Incluso revisando lo mencionado en el último informe, había dejado escrito: “el 3er trimestre fué negativo… y aunque hayan quedado invertidos en el S&P 500, hoy incluso estarían asegurándose un poco más del promedio anual histórico”. Lo que agregaría es que, en el último Q, con la baja obtenida, por lo menos la ganancia es la misma que la del promedio anual: 10% aproximadamente. Realmente, y sin caer en cuestiones soberbias ni altaneras, nunca fué tan fácil recomendar tanto un índice como el S&P 500 y el Nasdaq en 2023, que como también lo vengo repitiendo, sigue el mismo patrón, pero con más fuerza; por eso es que obtuvo en un año el impactante número de casi 54% sin dividendos; que si bien no es la primera vez que llega a un valor similar, si se encuentra dentro del top 10 de años luego de uno de los peores que fue el 2022.

El Nasdaq se suele anticipar, y marcó un nuevo máximo histórico en 2023, el cual estará llegando si todo se da como suponemos, el S&P durante el 2024 (llegó el último día antes de publicar éste informe).

El 2024. Aquí es donde la tarea del analista adquiere o requiere de cierta idoneidad para opinar, ya que no es lo mismo hacerlo con tendencias que claramente están a favor, que cuando se está en máximos. Hablando estríctamente del S&P 500, del cual es más diversificado, hay más análisis y es el que se recomienda tener si uno no desea tener tanta participación de un sector en un índice (como sucede con el Nasdaq), las condiciones estarían dadas para que sea un 2024 también positivo. La estadística marca, al igual que en el 3er año de presidencia en USA, que el 4to tiene movimientos similares, habiendo tenido 4 años negativos en 100 años, de los cuales 2 fueron anticipados por años también negativos, y en los otros 2, se dió la lógica inversa o menos probable: año positivo – año negativo. Yendo a los números más finos, si bien la tendencia es positiva de acuerdo a la historía, el retorno es bastante inferior, por lo tanto, a la hora de elegir activos, si así lo desean, debe ser mucho más precisa la elección, aunque debemos pensar siempre en un horizonte que supere los 2-3 años. En éstos casos es donde, adquiere más relevancia estar invertido en un ETF como puede ser el SPY (que ‘trackea’ el S&P 500), ya que no buscariamos algún porcentaje más adicional con una tendencia que puede ralentizarse, pudiendo caer en terreno negativo, sino más bien ‘atarnos’ a la tendencia e historia.

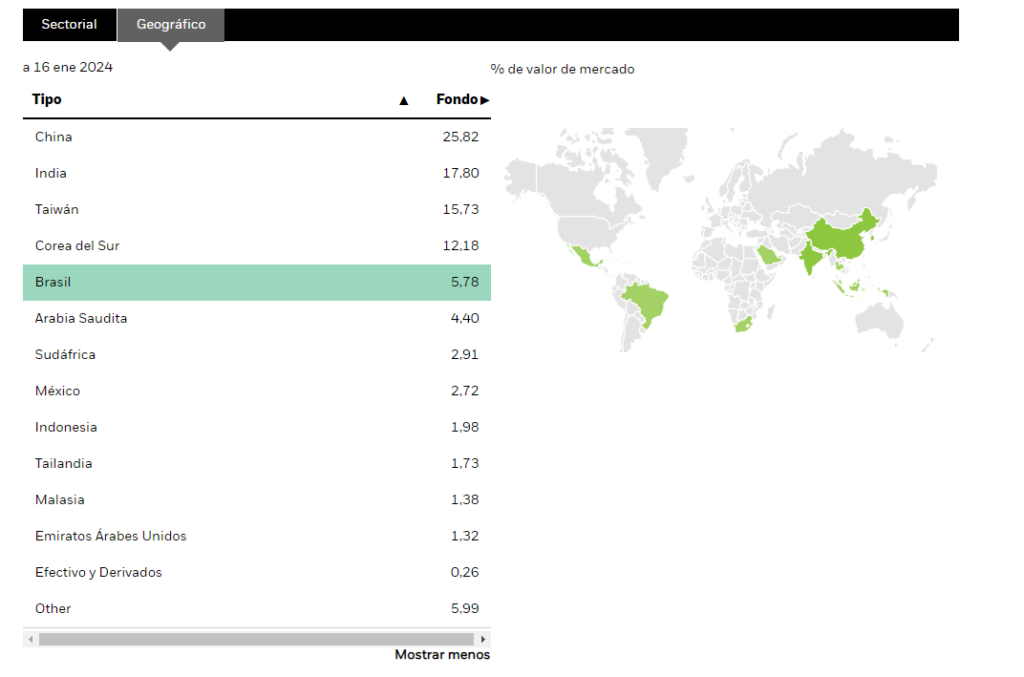

MSCI (EM) – si bien en el 2022 terminaron apenas mejor que el QQQ, el cual tuvo un descenso de más del 33%, los mercados emergentes, no estan teniendo años auspiciosos sobre todo con los índices que seguimos. Los incentivos que demuestra USA siguen siendo muy superiores a China, Brasil, Mexico, Corea, etc. y otros paises pertenecientes a éste grupo. Aun así, la descorrelación producida desde el 2021, la baja de tasas en USA y los máximos históricos en éste último, de alguna forma, incluso si venimos teniendo parte de nuestra cartera en empresas pertenecientes a éstos paises, favorecería a continuar adquiriendo participación.

Si bien en mi último informe sugerí no seguir operando en éstos mercados, la venida de un año nuevo y que el tiempo haya favorecido a los mencionados al principio, dan motivos para poder ir tomando nuevas posiciones, siempre teniendo en cuenta que el riesgo es mayor y a veces el retorno no está tan bien pagado.

Como aclaración, a los que operan en USA, operar el EEM no es lo mismo que operar el ARGT, que es el ETF que reune a las empresas Argentinas, ya que si bien Argentina es parte de los emergentes, lo es en un porcentaje marginal dentro de “otros”:

ESTADISTICAS EN PESOS ARGENTINA

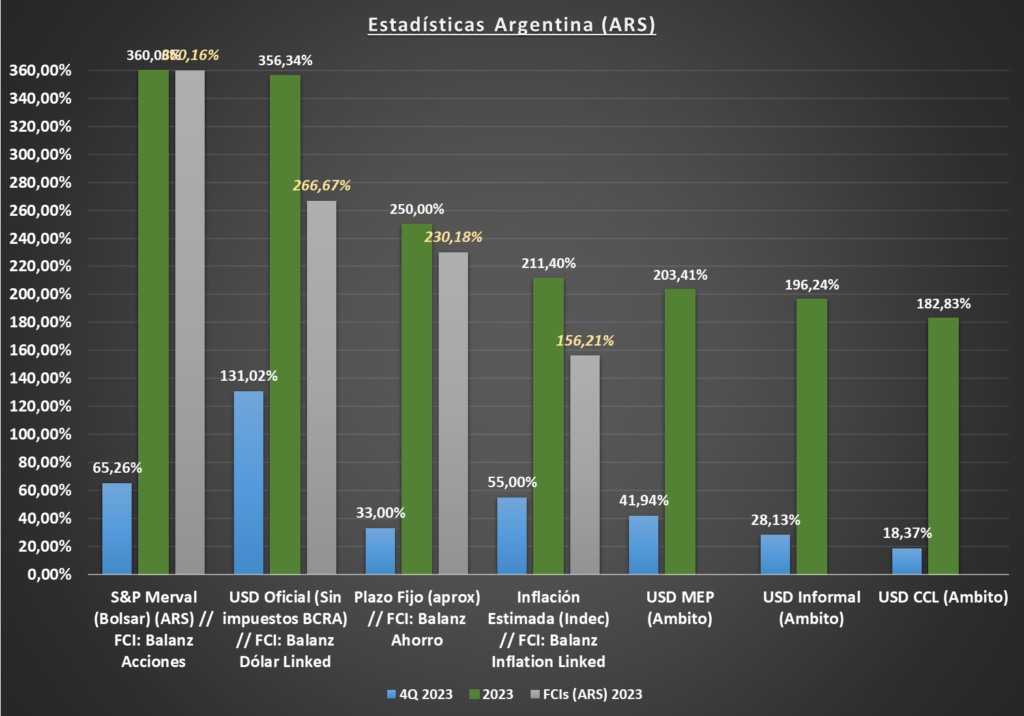

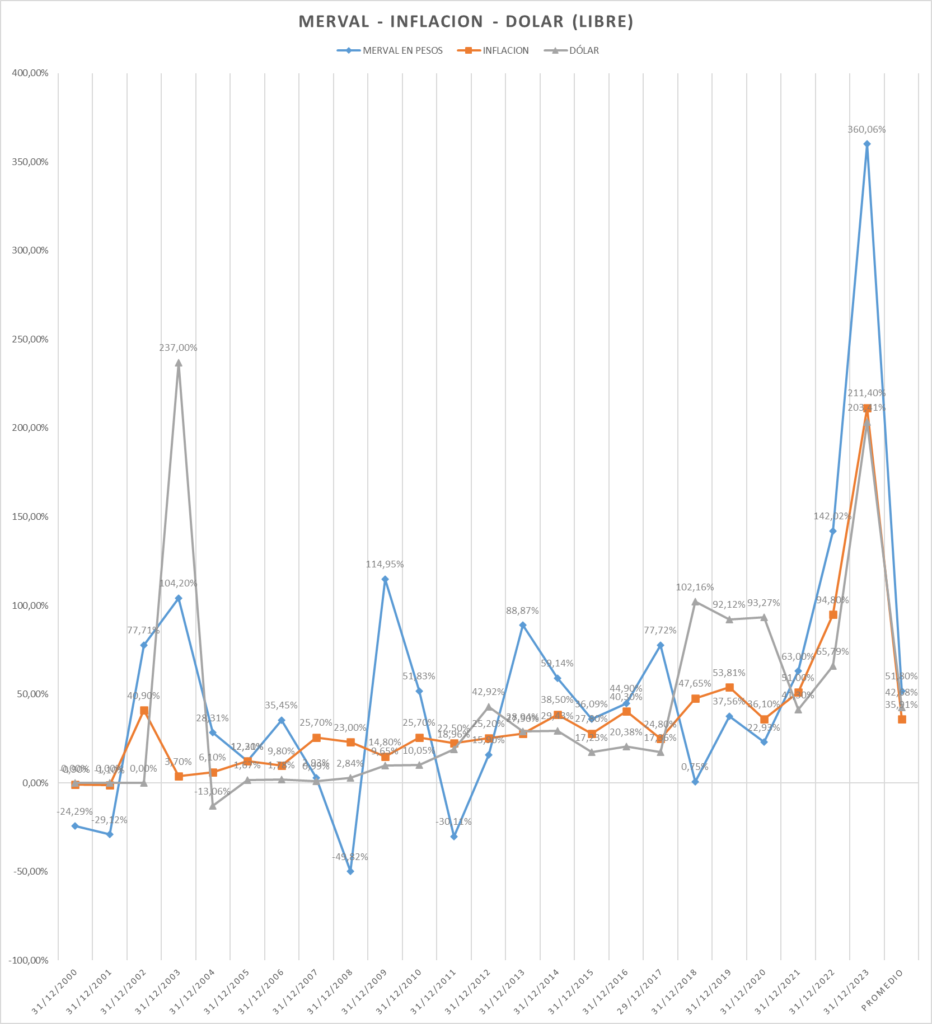

S&P Merval – respecto al análisis del Merval, si bien se mencionó la volatilidad, el riesgo, etc.; y sobre todo llevé a cabo un análisis algo sesgado hacia un destino incierto, sobre todo con una probable victoria del que fuera Ministro de Economía (tácita), concluí con un panorama diferente al que terminamos, el cuál dejó un 65% de incremento en el último trimestre, sólamente superado por la devaluación del dolar oficial.

Vuelvo a compartir el siguiente cuadro para hacer una comparación del dólar mep, inflación y bolsa de los últimos años:

Lo primero que resalta es que de los últimos 3 años, la inversión en acciones fué la más ganadora, cubriendose de la inflación y la devaluación. Desde ya que, la palabra “cobertura” adquiere tal significado con “el diario del lunes”, ya que de ninguna manera uno puede cubrirse en forma cierta o con bajo riesgo de un evento devaluatorio por ejemplo, a través de la renta variable.

Lo que confirma el gráfico es que por lo menos en el 2023, las expectativas de cambio se hicieron notar. Como lo mencioné en informes anteriores, muchos inversores con motivo de tener ganancias reales asumieron mayor riesgo, y el contexto de un mercado deprimido, pero con empresas generadoras de ganancia, aún con los problemas argentinos, lograron que sea el gran ganador.

Otra cosa para mencionar, es que no se veían 3 años consecutivos de victoria del Merval desde el período 2013 a 2015, el cual se extendería 2 años más. Recordemos que en ése año, se daban las elecciónes legislativas donde Sergio Massa se imponía y marcaba un quiebre que en 2015 al ver que no llegaba con los votos para presidente, se ‘suma’ tácitamente a la candidatura de Mauricio Macri, trayendo expectativas durante todos esos años que hicieron crecer la bolsa por el cambio de rumbo, algo que se confirmó en 2016 y 2017; hasta llegar a máximos históricos en 2018, tanto en pesos como en dólares.

Volviendo un poco más al plano actual, los máximos históricos en pesos, ya fueron obtenidos recientemente, no así en dólares por el desarbitraje que existe con la moneda, y de la devaluación que ésta tiene. Tengamos presente que durante el periodo 2016 a 2018, hubo una fuerte revalución del peso, con tasas que pagaban más que la devaluación, lo cual generó un incremento muy elevado del mercado bursátil en dólares, hasta el punto de convertirse en cierta burbuja. Lo que quiero mencionar, es que en pesos tranquilamente podemos esperar un año positivo en el Merval, salvo que existan enormes dificultades del gobierno para tratar las leyes y decretos de liberar la economía. Como siempre, la política juega el principal papel en la determinación de las inversiones, y por lo tanto las expectativas en Argentina.

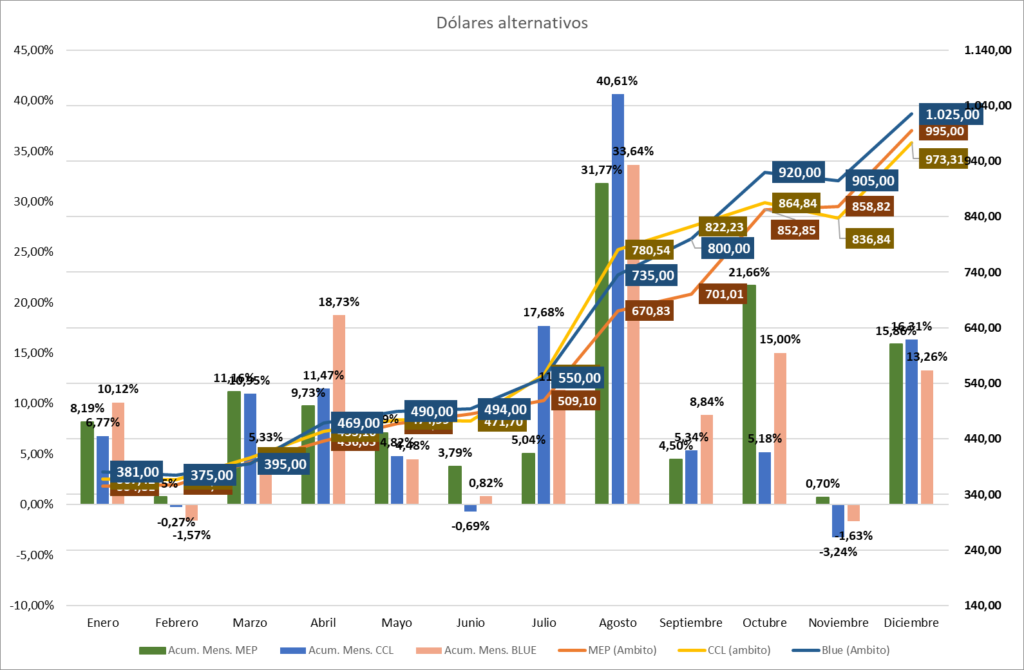

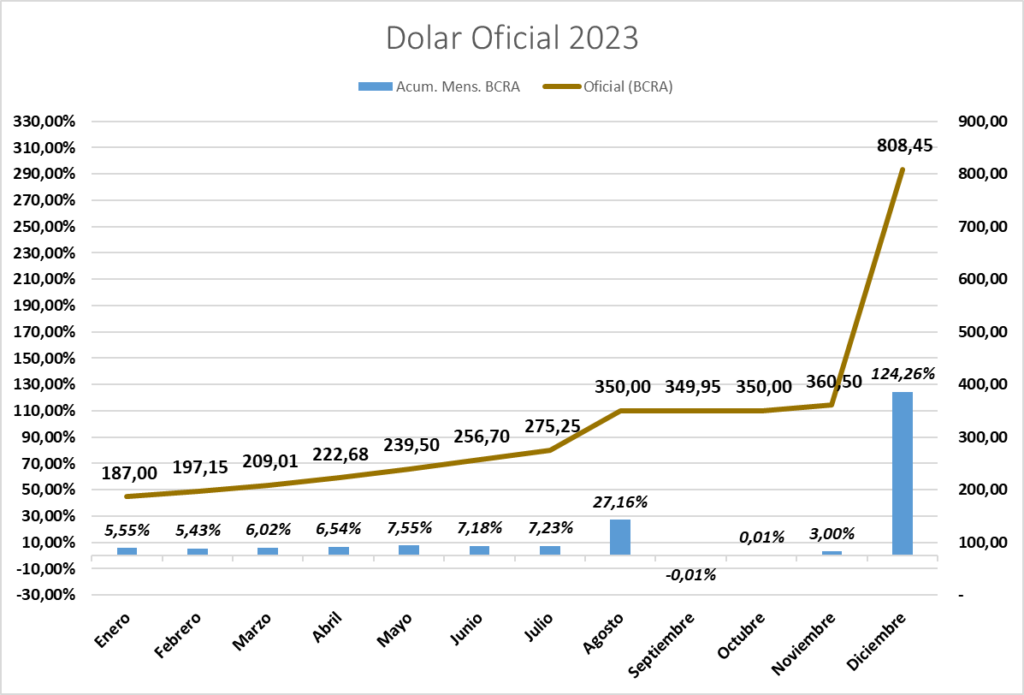

USD / ARS – como en el acápite del Merval terminé siendo algo impreciso el informe pasado, afortunadamente lo contrario sucedió respecto a los USD / ARS. En primer lugar recordemos que hablamos de un dólar crítico a fines de septiembre de 1000 a 1100 pesos; cuando habia cerrado el MEP apenas arriba de $ 700; lo que demostraba que aún habia lugar para la dolarización que de hecho aumentó un 42% en el último trimestre, sólo por haber adquirido dólares y no hacer náda mas.

Anticipé que terminar el año con un billete con un piso de $ 1000 era casi un hecho, y así fué como el blue culminó en $ 1025, y el resto en torno a los $ 1000. Todo ésto incentivado también por la inflación reprimida que se empezó a liberar en diciembre con un 25%, y con unos próximos 3 meses bastante intensos en materia de precios. Todo esto incentivado por cierto sinceramiento del dólar oficial con una devaluación de más del 100%.

Todo lo que sucedió, anticipado por las nuevas autoridades, aplicando lo que se llama shock y que también tanto mencioné en informes anteriores como forma de revertir las dinámicas poco sanas al largo plazo para una economía de un país. Aún así, y a diferencia de lo sucedido en 2015 cuando Macri asumió el poder, en ésta oportunidad el descalce, o brechas de precios son muy superiores en comparación con aquél año, además de tener mayor inflación reprimida y tantas otras variables “desarbitradas”, entiendo que aún queda otro salto devaluatorio, el cuál podría llegar a ser el último para la convergencia y la apertura total de la economía. Para que eso pase, es necesario contar con reservas, y realizar la ingenieria financiera para evitar una sobredemanda del billete americano que deje al peso con mucha oferta y una crísis total. Por lo tanto, y si bien las autoridades mencionan que esto puede ser de uno o dos años, desde mi punto de vista, la dinámica se acelerará y si bien la devaluación podrá (o no) ir acompañando a la inflación, debería desacelerarse desde el momento en que se deja de imprimir y se empiezan a tener indicios de superavit en las cuentas del estado.

Esto último también es muy importante para algunas cuestiones claves de inversión en el 2024:

Si el gobierno demuestra que la economía va mejorando, es decir éstos ultimos puntos que mencioné se van poniendo en evidencia, la renta variable será sinónimo y garantía de éxito.

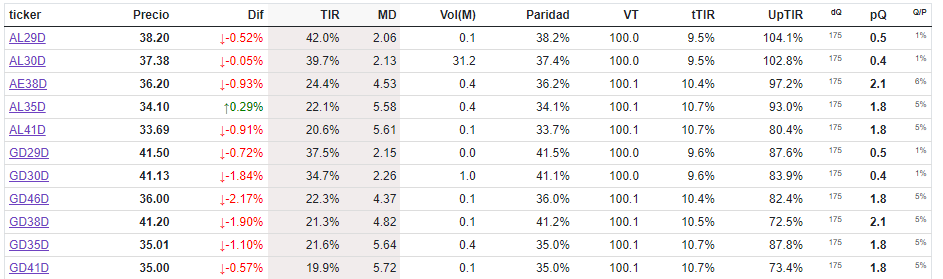

Por otra parte, no quiero dejar de mencionar los bonos argentinos, los cuales aún siguen teniendo gran oportunidad de compra (con alto riesgo), por lo menos hasta que veamos (y complementariamente), que el riesgo país empieza a bajar (irá demostrando que estaremos ganando además). Para muestra de los % que hoy estarían pagando de darse las condiciones apropiadas y no existen inconvenientes de pago para el gobierno, me remito a la página de bonistas y que vean la TIR de los siguientes bonos, los cuales para muchos son muy conocidos porque son con los que se opera y se obtienen los dólares financieros:

Una mención especial también a los Fondos de Balanz, los cuales con excepción del Dolar Linked, obtuvieron y sirvieron de tracking a las expectativas e inversiones que deseamos según los objetivos propuestos para cada uno. Desde ya y con una adecuada diversificación, gran retorno.

Es importante rescatar ésto último ya que de lo contrario el objetivo propuesto del fondo no estaría en linea a los activos que debería tener para satisfacer el “requerimiento” de los inversores. Un gran trabajo de los que llevan a cabo la tarea de armar y desarmar estas carteras en función de la dinámica de los mercados.

Como palabras finales y en forma de pregunta a ésta parte del informe que seguramente se harán: ¿se compra dólares o no se compran dólares? La respuesta es sí, pero recomiendo que en forma de diversificación, los inviertan: Bonos del Estado que están expuestos más arriba (horizonte de inversión de 2 a 6 años, alto riesgo); Obligaciones Negociables de empresas (Cresud, Telecom, Irsa, YPF, etc.; moderado riesgo, horizonte dependiendo del papel que van desde 2 a 6 años); Fondo Comun de Inversión de Obligaciones Negociables de Balanz (riesgo moderado, horizonte largo); etc.

¿Dólar caro o barato?

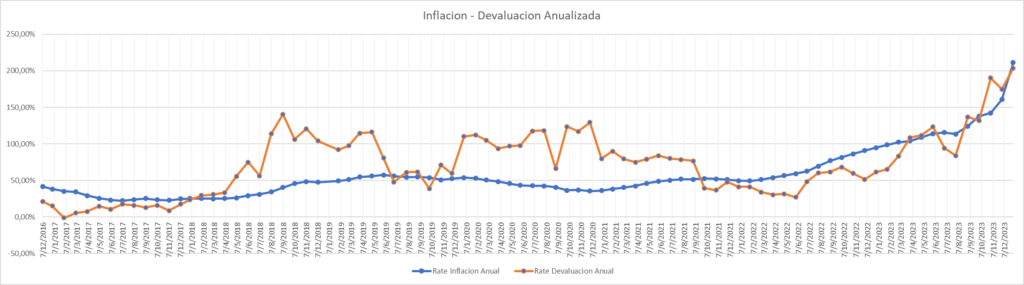

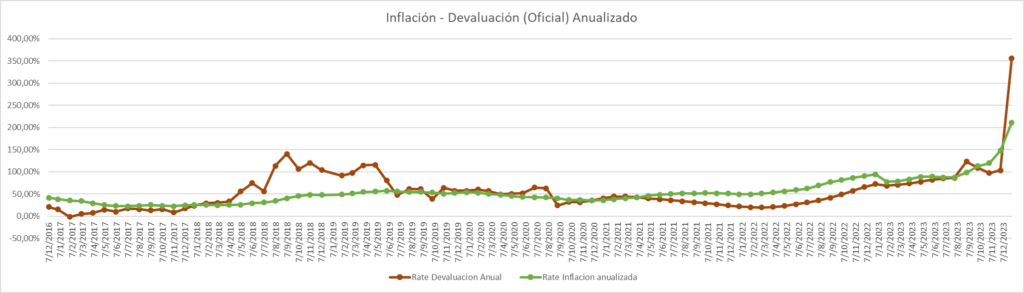

Me gusta mantener actualizado y compartirles los siguientes gráficos, el primero de los cuales, nos marca la tendencia anualizada en % de la devaluación y la inflación desde enero de 2016 (momento en que asume Macri la presidencia, y libera todos los dólares). Está calculado sobre dólares libres (presidencia Macri, BNA; presidencia Fernandez dólar MEP).

Para que se entienda fácil y sin entrar en cuestiones técnicas, políticas y macroeconómicas, cuándo la linea naranja se encuentra por encima de la azul, es porque se produjo una devaluación más grande que la inflación, si la azul supera a la naranja, el dólar tiende a estar barato porque hay más inflación que devaluación; por eso vemos entre 2016 y 2017 un dólar que valía poco (no se había devaluado), el cuál seguramente podrán comprobar ustedes mismos con aquellas cosas que hicieron o compraron durante esa época incluso los primeros meses de 2018, hasta que se produce la devaluación en ese mismo año, la cual después fue bajando (recuerden que es anualizado). En el 2020 vemos algo similar cuando en octubre los valores del billete americano explotan, y muchos mencionabamos que estaba caro. Luego la historia ya conocida.

Algunos puntos adicionales. La inflación, salvo que haya una hiper, se mueve moderadamente, pero es muy significativo los valores que vamos a tener en los próximos meses. Por otra parte, y para responder un poco la pregunta del título, hoy estamos en valores similares anualizados de devaluación-inflación, estando ésta última apenas por encima y en cierta forma explica un poco la devaluación que se está produciendo los primeros meses del 2024. De quedar alguno rezagado, implica oportunidad de estar más alocados en pesos o dólares, pero con cobertura de inflación.

El segundo cuadro es similar al primero hasta que se aplica el cepo nuevamente con la llegada de Fernandez al poder, y el dolar oficial al no transmitir la realidad, lo vemos durante los últimos 4 años, por debajo la de inflación, hasta la devaluación de más de un 100% llevada a cabo en diciembre. Entiendo que éste segundo cuadro puede traer algo de confusión, incluso pensando que el dólar oficial está muy caro respecto de la inflación, pero tengamos en cuenta algo: éstos son porcentajes, no son valores absolutos, por lo tanto la referencia adquiere más sentido cuando hablamos durante toda la vida del activo de una misma ‘metodología’, por lo tanto es a la mera referencia como algo estrictamente teórico, ya que la realidad lo indica el primero el cual sí está hablando durante toda su vida de un “mismo dólar”, que es el libre.

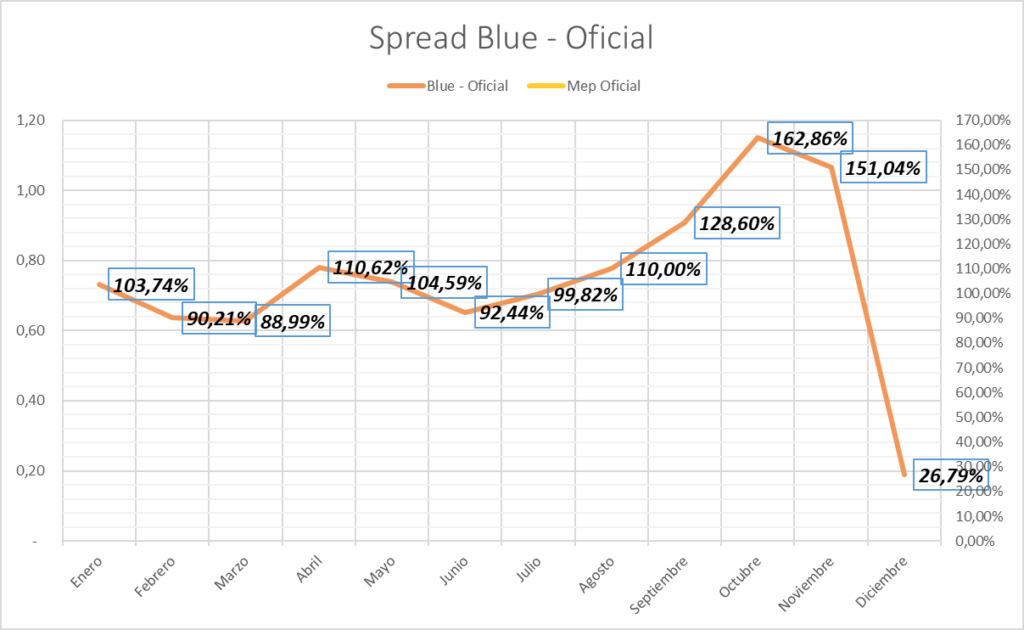

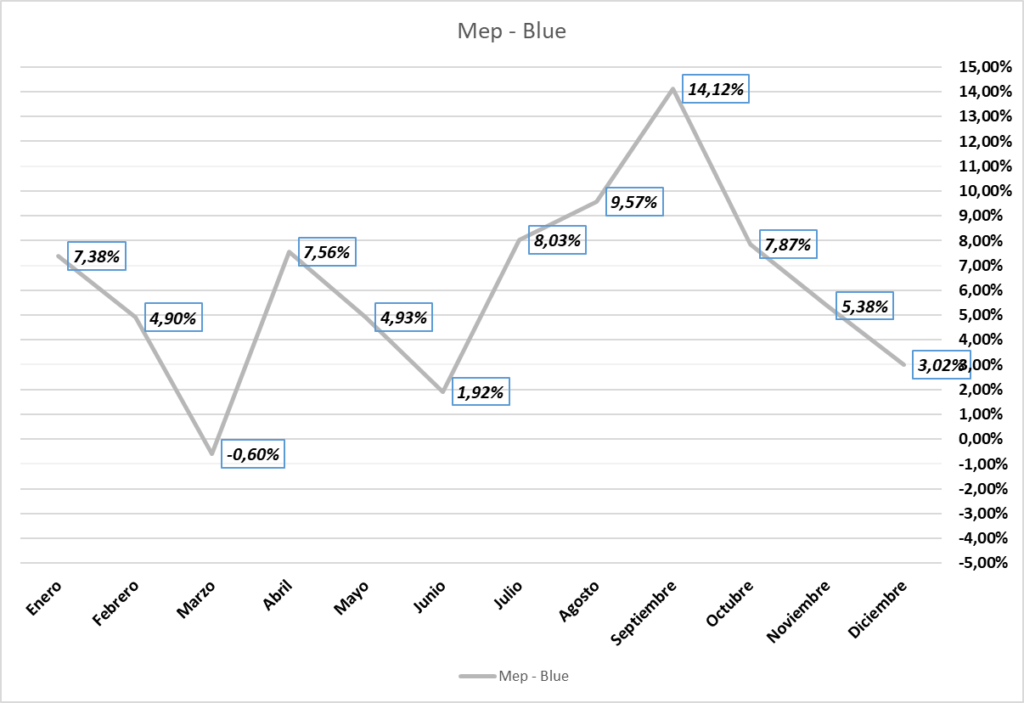

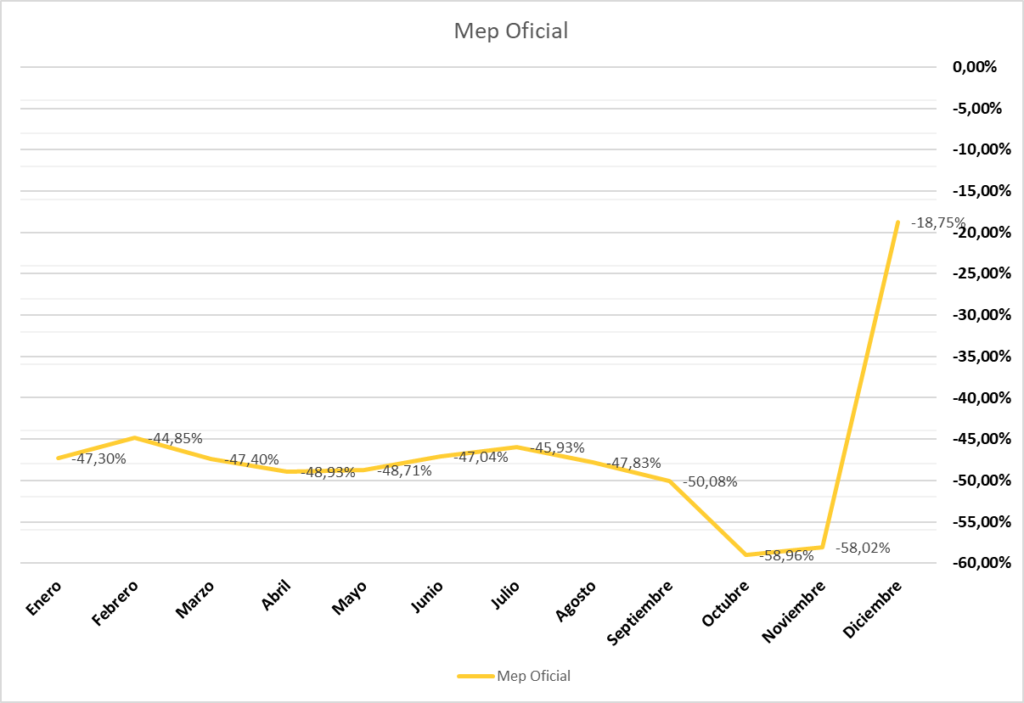

Sólo afines informativos, dejo a continuación como terminaron las brechas entre los diferentes dólares (2023):

COMMODITIES MAS BITCOIN

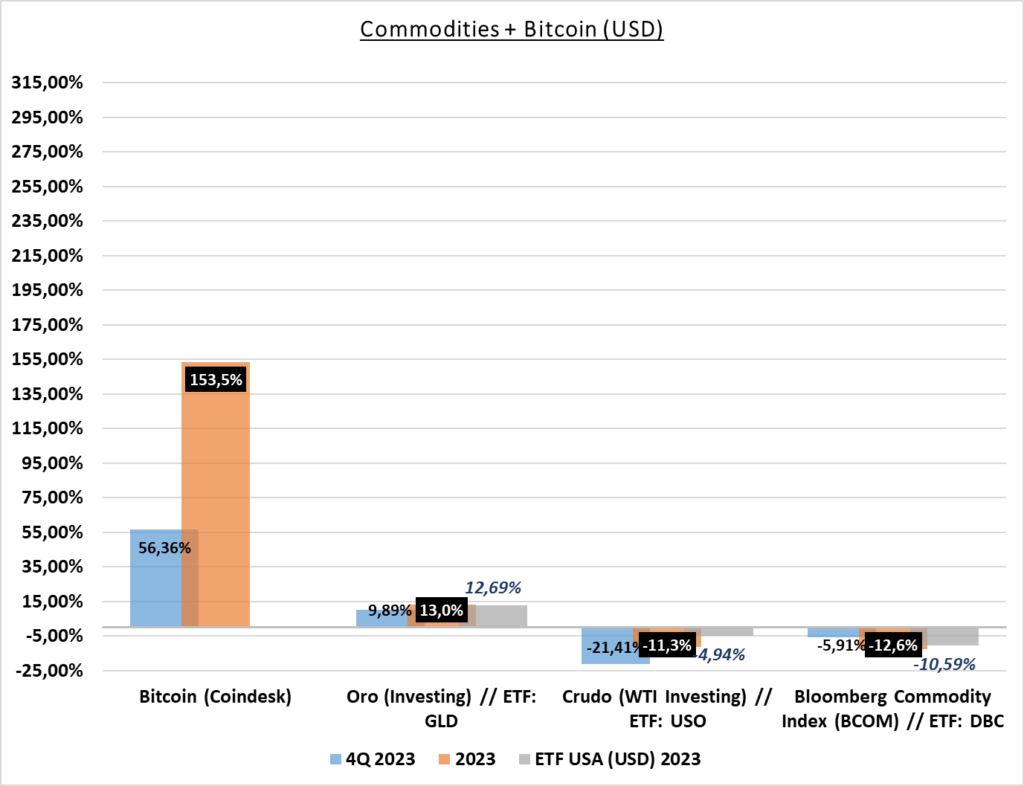

Bitcoin – otro gran año de la Cripto por excelencia. Incluso con valores que invitan por lo menos a mantenerse comprado, sobre todo porque si bien al corto plazo las noticias fueron todas positivas (me refiero a la oficialización de los ETFs de Bitcoin por la SEC), y siempre dan lugar a ventas, no creería que sean más que una corrección de corto plazo. Desde ya que habiendo cerrado por arriba de USD 42.000, esperar que tenga un rendimiento de más del 100% sería muy optimista, pero por lo menos y siempre dentro del marco de un activo volatil, de tener un año positivo, tengamos en cuenta que por arriba de un 20% ya sería todo un éxito. Es un excelente activo para tener en bajo porcentaje (perfiles más conservadores), y aplicar la estrategia que comentaré al final del informe, la cual amortiguaría cualquier noticia que la haga descender rapidamente y en un alto porcentaje (algo que ya vimos en otras oportunidades).

Oro – una grata sorpresa nos dió el oro, con un gran 4Q, cumpliendo los objetivos que le pedimos al metal precioso e incluso dejando lo mismo que el rendimiento historico promedio del S&P, lo que implica un gran año de inversiones en todo su nivel.

Los drivers para el 2024 son positivos, por baja de la inflación en USA, recorte de tasas de interes, la baja que viene teniendo el dólar respecto a monedas de otros países del mundo, y la crisis de deuda que sigue aumentando. Estos son razonamientos por el que los inversores, salen a obtener oro o derivados de éste, para no perder valor de la moneda.

Siempre recordemos que es un activo utilizado para bajar volatilidad a la cartera de inversión, no se busca con el oro volverse “millonario”, sino que las bajas no golpeen tanto a nuestra cartera, y contrariamente, si el riesgo que tomamos es pagado con un alto porcentaje de rendimiento positivo, hará que en su totalidad éste también se reduzca.

Esto último es importante para no perder nunca de vista el objetivo que se persigue con el oro y no verlo como, como una acción que sube o baja poco.

WTI (Petróleo o Crudo) – el barril de crudo que sigo periódicamente, el WTI, el cual corresponde al seguimiento de precios en los Estados Unidos (a diferencia del Brent que se usa en Europa); terminó el año apenas por encima de los 70 USD, luego de haber tenido un año interesante cuando llegó a cotizar en torno a los 95 USD, máximo precio de más de un año.

El precio actual del crudo está apenas un poco más bajo que el promedio que suele tener en forma histórica, en torno a los 80 USD.

La mención a éste indice en mis informes es para brindar un pequeño status de como vienen los commodities, haciendo mención principalmente al oro y crudo. Como son una gran cantidad de los que se operan diariamente, también expongo el comportamiento del Bloomberg Commoditie Index el cual es utilizado de referencia por tener una canasta de productos diversificados.

Este pequeño paréntisis es para recordar que éste tipo de productos no suelen ser usados estrictamente como inversión, pero aún así, no quiere decir que un precio por debajo de la media o que tenga expectativas de suba, no pueda ser utilizado a través de un instrumento o empresa que opere dichos productos para que a través de ese incremento (más temporal o cíclico), obtengamos ganancias, además de diversificar nuestro portafolio.

Las perspectivas del crudo para el 2024 estarán dadas por algunos factores entre los que encontramos:

- Conflictos bélicos: éstos suelen impactar en el precio, incrementándolo. Desde mi punto de vista, para que en la actualidad sea un factor determinante a la hora de ver el crudo, deberíamos ver un mapa de conflictos mucho más intenso, con actores principales en riesgos, algo que hoy no pasa.

- China: el principal mercado de oriente se encuentra algo estancado en su economía, y por lo tanto el consumo de petróleo (son importadores), acompaña éste ritmo. De ver una aceleración de la actividad, algo que siempre está latente, impactaría positivamente en los precios del petróleo.

- Producción de USA: que haya estado produciendo más en 2023 significa más stock y menor precio por mayor oferta.

- Arabia Saudita: principal productor de petróleo del mundo y miembro de la OPEP (el “cartel” del petróleo), recortando precios a fines de 2023.

- Crecimiento mundial de la economía: de mantenerse neutra a levemente positiva, no llevaría a pensar que la producción y los precios del petróleo suban significativamente.

Dicho lo cual, tomar posiciones a través de petroleras por ejemplo (XOM o CVX por ejemplo), sería buscando un cambio de expectativas de corto que ‘compense’ a través de nuevas subas (estuvieron bajando mucho en el último trimestre del 2023 y continúan a la baja), cualquier corrección que exista en el resto de las industrias o S&P 500 el cual está llegando a máximos históricos. Sería como una apuesta, pero omitiría llevar a cabo la estrategia que comentaré debajo.

La pregunta del ahorrista ¿Dólar, Fondo Comun Money Market (incluso billeteras, etc.), Plazo Fijo y/o cómo cubrirse de la inflación/devaluación?

Lo suelo mencionar cada vez que puedo. El inversor/ahorrista que genera un excedente (o como a mí me gusta decir: “se paga el primero”); tiene dos alternativas simples con lo percibido (no voy a complejizar el ejercicio): gastarlo o no gastarlo. En rigor de verdad, si elije lo primero no sería un excedente al fín y al cabo, pero tengan en cuenta que lo gastado en un momento 0, será hecho en un momento futuro. Tomando ésta última palabra, lo que buscará el ahorrista es que el “costo” de no gastarlo hoy, sea recompensado con un interés que le permita más adelante, comprar más cosas o de mayor valor que el día de hoy (también puede ser para emergencias, turismo, etc.).

Lo más facil para que en terminos nominales, la ecuación sea resuelta sin ambición de un alto retorno y sin el riesgo de perder, es la renta fija: bonos corporativos que en Argentina son llamados Obligaciones Negociables, Bonos soberanos u otras formas análogas en donde se da un capital y se cobran intereses. Independientemente de lo más básico, hoy conocemos los fondos que dan una renta o, también, el plazo fijo tradicional; el problema es que en en una economía inflacionaria, si bien nominalmente vamos a estar mejor (la cantidad de pesos que recibamos será mayor); en lugar de vernos recompensados a no gastar hoy para hacerlo mañana, estaremos pagando para que así sea, ya que la inflación es mayor a la renta que podemos obtener.

La introducción tiene la intención de poner en gráfico, aún con lo que estuvimos viendo hasta el momento, que en Argentina no es fácil superar a la inflación, es decir un retorno de más de 211% o devaluación en valores similares (porque en cierta forma acompañan), sin asumir algo más de riesgo, que traducido quiere decir: el retorno no está asegurado de antemano, osea no hay certeza, pero hay evidencia; y por otra parte los horizontes para reducir esa falta de conocimiento del retorno que obtendremos, es mayor, es decir, cuanto más tiempo tengamos la inversión, menos probabilidad hay de que uno pierda.

Para pasar en limpio, desde mi punto de vista, en Argentina en el 2024 será dificil con mecanismos de plazo fijo o billeteras seguir a la inflación y superarla; eso no quiere decir que no usemos esas herramientas para amortiguar la pérdida, es decir perder menos.

Dolarizar es el mecanismo más conocido y no deja der ser una herramienta básica para luego, posicionarse en inversiones dolarizadas, las cuales son pocas en Argentina, pero están y existen.

Por otra parte, mantenerse en pesos tiene el riesgo devaluatorio el cual puede ser compensado con muchas más herramientas que en dólares: acciones, fondos, cedears, bonos, obligaciones negociables, etc.

En resumen, y si bien es trillado, dependerá del riesgo que se quiera asumir. Si no dormis tranquilo, porque no estás haciendo nada, con hacer algo para “perder menos” te ayudará a “dormir mejor”; si por el lado totalmente opuesto, no podés dormir por el alto riesgo que estás tomando, hay que ser menos ambicioso o ir a mas largo plazo. En las inversiones, y las decisiones que tomemos, lo primero es sentirse cómodo uno, aunque eso no signifique que financieramente sean las mejores decisiones, segundo, diría que es no perder y tercero, como dice el dicho, no olvidarse de lo primero ni lo segundo. En conclusión: diversificá y si queres profundizar la diversificación… estrategia.

Estrategia

La menciono cada vez que puedo a los clientes en general y en los informes en particular: “Compra promedio“.

Desde ya que existen tantas estrategias como personas en el mundo, pero para sugerir algo general, donde el riesgo sea reducido, la volatilidad también, requiera bajo costo y bajo carga de tiempo, lo mejor es ésta estrategia.

Es sugerida en activos que ya tengan una canasta diversificada, por ejemplo Fondos Comunes de Inversión (Balanz Acciones) y Cedears de ETFs (SPY, QQQ, IWM, BRK-B, etc.); pero sobre todo los activos que menciono, no deberían tener un movimiento lineal y conocido (no valdría la pena esta estrategia), es decir, si yo se lo que paga un Fondo o un Bono, se compra cada vez que se puede y listo; pero en aquellos activos que suelen tener bajas, lo mejor es que estariamos comprando más barato. Incluso, ni hace falta llegar al punto de identificar la baja (eso ya requiere de una gestión más activa), sino que sea periódica en el tiempo, por ejemplo 1 vez por mes, aumentando cuando baja y reduciendo la inversión cuando sube.

Desde ya, que antes de efectuar la estrategia, uno debe elegir los fondos, y Cedears; para lo cual a continuación indicaré lo que yo veo desde el punto de vista para el 2024. La salida o tomas de ganancia, es para otro post.

Por último, si bien la estrategia es clara y estamos diversificados con uno o dos activos (o más), lo mejor siempre es diversificar en diferentes paises y tipos de inversiones (Cedear de ETF mas bonos Argentinos del estado más bonos corporativos, por ejemplo), además de industrias (Bancarias, Energéticas, Consumo Masivo, etc.). Y siempre contar con una liquidez.

Vuelvo a repetir que es algo general, luego cada inversor puede requerir o querer más riesgo o una gestión más activa, tratando de capturar movimientos en empresas en particular. Pero la historia y el estudio marca, que en USA, por ejemplo más de un 50% del retorno ya es por industria, por lo tanto es más importante elegir bien la industria que los papeles en particular, por eso los ETF de Cedears vienen a resolver estas dos cuestiones más el riesgo devaluatorio.

Inversiones

Vale la pena aclarar que ganancias pasadas, no garantizan ganancias futuras. No sugiero operar nada que no conozcan o no sepan los riesgos. El detalle de los activos a continuación se hacen a modo de referencia en base a analisis realizados oportunamente. Se recomiendan siempre priorizar el más largo plazo al momento de buscar mayores retornos y reducir el riesgo, sobre todo en la renta variable.

- EEM: emergentes quedó con oportunidad de compra respecto a las tecnológicas. Esto no quiere decir que no sugiera las acciones tech, pero si quedaron algo descorrelacionadas por lo menos estaríamos esperando un retorno similar y hasta mayor.

- SPY / QQQ / BRK-B / Tecnológicas en general: están dadas las condiciones para que tenga un año positivo, desde ya que deberán atravesar correcciones próximamente que como les comenté antes, pueden ser capitalizadas por compras promedio.

- Solo para los que operan en USA porque no tiene Cedear: RSP (es el SPY pero en lugar de estar ponderado según capitalización, lo hacen en forma uniforme, es decir es como invertir lo mismo en las 500 empresas más grande de USA); XLP (consumo de productos básicos); XLV (salud). Con algo más de riesgo: VNQ (real estate). Selección de empresas argentinas, por ejemplo: YPF, EDN, TEO, SUPV, DESP.

- En Argentina: FCI Balanz Acciones.

- Bonos soberanos: el listado está detallado más arriba.

- Obligaciones Negociables en USD (la selección depende del momento de compra). Para detallar algunos de ejemplo: TLC1D (Telecom vencimiento 2026); YPF (varias con vencimiento en 2025 y 2026); Mastellone y GEMSA.

- Cripto en poco porcentaje.

Como resumen, la historia y los análisis indicarían que USA puede ser positivo, pero no es tan seguro, ni es una “garantía” como lo fué en 2023 al momento de elegir las inversiones en 2022. Es un año para ser más selectivos y no tan “ambiciosos”. En Argentina existiría mayor oportunidad de retornos, pero con más volatilidad y mayor riesgo a USA. Brasil, y empresas que cotizan en Argentina son parte de una diversificación positiva (VALE, Petrobras, Banco Bradesco). La mejor liquidez es la invertida en algun fondo a corto plazo complementado con USD, ésto ultimo sobre todo si tienen pensado utilizar en algún viaje o compra de un bien.

Resultados 2023 (Sugeridos en 2022)

Desde el momento en que comencé a escribir estos post, el objetivo es que todo aquel que esté o no de acuerdo con lo que expongo, pueda revisar hacia atrás cuáles fueron las sugerencias o las posibles oportunidades y si estaba en lo correcto o no.

Afortunadamente en 2022, para el año que pasó sugerí los siguientes activos:

QQQ, EEM; SPY; Renta Fija USA. Mínima participación en Oro y Criptoactivos, sobre todo en BTC y ETH.

En todos los casos con excepción de los emergentes, fué un gran año, habiendo podido incrementar el valor de las inversiones por sobre el promedio.

Hasta aquí llegamos, que tengan un excelente 2024 lleno de buenas inversiones.

Leer DISCLAIMER a disposición aquí.

Dudas o consultas: Mandame tu mensaje haciendo click aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)