Cuadro resumen comparado último mes vs mes anterior:

Aciertos / Desaciertos

(Recuerden que pueden ver revisar cómo interpretar éste punto aquí).

La curva está disminuyendo… salvo en Argentina y otros países de la región

Mientras que la pandemia va disminuyendo de a poco en la mayoría de los continentes y principales países, en Argentina vimos en los última semana del mes como empezó a “explotar” la enfermedad en barrios con gran densidad de población, sobre todo en la Ciudad de Buenos Aires, hasta el segundo/tercer cordón del conurbano bonaerense.

Creo que lo más delicado se está observando con la situación socio-económica, porque a pesar que los contagios no bajan de 700 por día (contra 100 a 300 del mes anterior), una parte grande de la población no quiere más la cuarentena por la falta de ingresos. ¿Cuál es la receta que resolvería los problemas médicos y económicos? La realidad es que nadie la tiene, todo tiene sus consecuencias. Yendo a los datos duros, es cierto que Argentina tiene una densidad de población muy baja, ubicándose según fuentes de Wikipedia en el puesto número 13 de países con menor densidad por kilómetro cuadrado en territorios con mas de 1 millón de kilómetros cuadrados, y subimos al puesto 7 si consideramos territorios con más de 2 millones de kilómetros cuadrados (Argentina tiene 2,7 millones) – en un universo de 13 países. El dato más relevante, es que sólo en el “AMBA” (Area Metropolitana de Buenos Aires), tenemos más del 40% de la población total, incrementándose los datos proporcionados a nivel nacional. Por lo que en mi opinión, deberían existir desde hace varias semanas, medidas totalmente diferentes según, ya no solo provincias, sino regiones. Entiendo también, que es un tema sensible, juega mucho la política, y confirmamos como cada año, un país que para muchas cosas es 100% federal, y para otras, no. Lo que si es cierto, es que si bien muchas provincias avanzaron en la re apertura y el movimiento social, existen grandes restricciones por horarios, personas, etc.

Con un déficit cada vez mas grande y una economía cada vez mas cerrada, con comercios (que no hayan bajado la persiana), vendiendo significativamente menos que en épocas pre-pandemia; la asistencia del estado (la cual es totalmente necesaria y mandatoria porque son los que no te dejan abrir los comercios), también se verá afectada en un contexto donde grandes empresas con el pago de sus impuestos, y clase media sobre todo, se encuentran haciendo un ajuste a su economía real que cada vez se torna más preocupante, porque los incentivos cada vez son menos, el esfuerzo que hay que hacer es cada vez mayor, y las alternativas para cuidar el dinero requieren de estrategias de inversión con marcado riesgo.

No busco comparaciones políticas con otros países, ni con victimas y contagios, porque considero que en ningún caso, los métodos, la información, las formas y la lógica, son igualmente aplicados por los distintos países. El método científico y estadístico es muy complejo para que se tomen datos de dos países diferentes y se compare diciendo que uno esta bien y el otro está mal. Caer en eso es imprudente, porque es lo que la población termina observando, lo cual genera ansiedad, miedo, y otros comportamientos que no ayudan, pero por el otro lado, pueden ser muy útiles para determinados sectores.

Vemos ahora el detalle que nos tiene acostumbrados mes a mes:

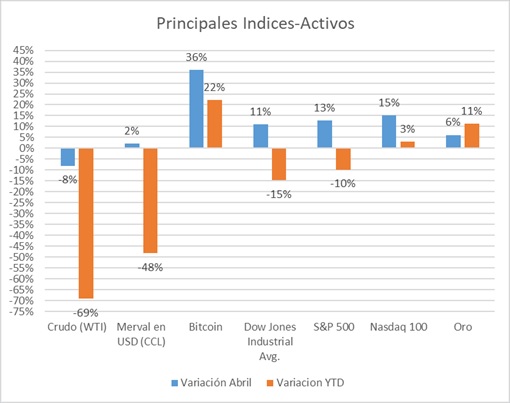

Acciones Argentinas (Indice S&P Merval) – El mes pasado, comencé haciendo la siguiente pregunta: “¿Qué hubiese pasado si hubiesen aplicado la estrategia del coste promedio, el día en que fué publicado el informe anterior? Por la inversión realizada, hubiesen obtenido más de un 34% de retorno, además de la recuperación en el mismo porcentaje de lo perdido hasta la fecha.”

Si hubieran continuado con la estrategia citada, éste mes hubieran obtenido mas de un 15% adicional! Esto es parte de llevar estrategias consistentes en el tiempo. Las razones las podemos encontrar en los siguientes puntos:

- Buenas expectativas en acuerdo con los acreedores.

- “Los mercados siempre se adelantan”, es decir, aunque el contexto siga siendo desfavorable, los compradores se anticipan.

- Dejando de lado inversiones en renta fija corporativa y Cedears, y considerando una proyección a corto-mediano plazo y en pesos, aquel que desee asumir un poco mas de riesgo para obtener retornos más importantes, no hay otras oportunidades que las acciones argentinas. Como lo anticipara el mes pasado, nuevamente quedó demostrado en el volumen operado que en promedio llegó a 1.300 millones de pesos, mientras que en Abril, en sólo dos oportunidades se puedo superar los 1.000 millones.

Se sigue manteniendo una situación delicada para nuestro país, con alta volatilidad, que puede verse incrementada de llegarse o no a un acuerdo en el mes de junio.

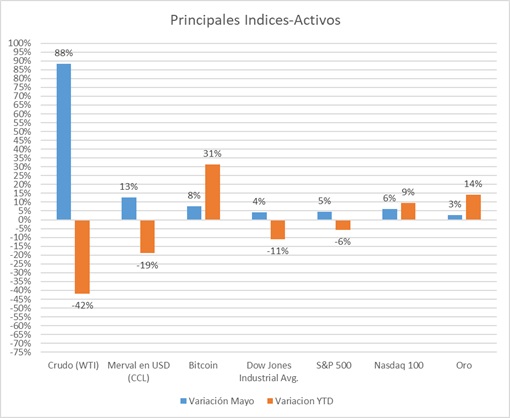

Respecto al Merval en USD (CCL), en el anterior informe esperaba que las subas en pesos sean consistentes para mantenerse por encima de los 300 puntos. De hecho, desde el 08/05, que cerró en 310, no volvió a perforar ese soporte técnico. Actualmente está en 325,26. Es cierto que la suba en pesos fue importante, pero el hecho de que éste índice haya anotado una suba muy similar (más del 12%), tiene que ver con una nueva intervención del gobierno en el mercado, restringiendo la compra de dólares MEP y CCL, a través de parkings, prohibiciones por cantidad de días, etc. Son tan dañinas estas medidas, que se vió una reducción en el volumen operado de renta fija de hasta un 40%. Esto son datos duros, que demuestran cómo, en vez de agrandarse los mercados financieros, cada vez se reducen más; lo que en definitiva atenta contra nuevos inversores, y por lo tanto mayor crecimiento del país.

Por lo comentado anteriormente, resulta complicado predecir el movimiento de los indices en general al corto plazo, pero lo que es cierto, es que los gráficos mantienen una tendencia bajista, con un pequeño rally alcista en el último mes. Según lo analizado en diferentes webinars de Balanz, (a los que pueden tener acceso abriendo su cuenta acá), aunque parezca algo “extraño”, el precio del dolar en nuestro país es uno de los más elevados de la historia. Vean la siguiente imagen compartida por el analista Claudio Zuchovicki:

Lo que nos muestra el gráfico anterior, es que Argentina en el mes bajo análisis, tiene el segundo Tipo de Cambio Real más alto de la historia -sigan la linea roja- (el gráfico si bien es al 2018, fué presentado cuando la valuación del dólar CCL llegó a tocar los 130 pesos). Incluso, muy superior a la del 2001.

¿Quiere decir que hay que dejar de “comprar” dólares y mantener pesos? El análisis es más complejo, ya que nos encontramos en una situación muy delicada, incluso a nivel mundial. Pero por lo menos, los que nos muestra el gráfico precedente es que no sería de extrañar que los incrementos en los porcentajes en pesos, sean superior a la devaluación de la moneda. ¿Es un hecho? Para nada!, pero vale la pena tenerlo en consideración.

Pero la historia no termina acá, ya que el dólar que analizamos anteriormente es el Bolsa o Contado con Liquidación, por lo tanto el que debemos ver ahora es el tipo de cambio oficial, ya que es ese el dólar que debería incrementarse durante los próximos meses, acortando la brecha con el tipo de cambio real. Al existir intervención del gobierno en la valuación del mismo, esto dependerá exclusivamente de ellos, aunque debemos estar atentos a este punto, sobre todo para considerar inversiones en pesos linkeadas a dolar oficial. Para ésto, Balanz puso a disposición un nuevo fondo con activos que buscan sacar provecho de ésta situación, y que pueden ser operados abriendo una cuenta en el broker. El fondo mencionado, ya que superó en lo que va del año más de 30%, lo pueden revisar aquí.

.

Riesgo País (EMBI+ Elaborado por JP Morgan) – éste índice está ligado exclusivamente a lo que suceda con los bonistas. Como se extendió el plazo para el acuerdo (o no), lo cual demostraría cierta buena voluntad de parte de los acreedores, es que observamos una baja de casi el 25% del Riesgo País, terminando el mes en 2636 puntos, valores similares a Marzo.

Tasa de Política Monetaria y Badlar – La primera sigue manteniéndose en 38%. En mi opinión, en cualquier momento es ajustada para arriba nuevamente. Mis razones: el estado altamente interventor, dispuso un nuevo piso para los Plazos Fijos del 30%, lo cual el spread o diferencial que obtienen por las Leliqs los bancos se viene acortando cada vez más (todo en sintonía a frenar la dolarización de las carteras), entonces, al haber cada vez más pesos en la calle, incertidumbre, cepo ultra hard para compra de dólares y una inflación estimada en 60%; al BCRA no le queda otra que incentivar inversiones que estén un poco mas alineadas con la realidad, sino caemos en lo de siempre: la gente irá al dolar, cueste lo que cueste, blue, bolsa, oficial, a través de criptomonedas, etc. Dudo que los Bancos sigan teniendo una posición pasiva respecto al “recorte” de ganancias que vienen obteniendo con la suba en los plazos fijos. Lo sabremos en los próximos meses.

La tasa Badlar cerró en 8 puntos porcentuales más que en abril. Ya lo dije el mes pasado: el “retoque” permanente de las tasas, demuestra cierta inoperancia, imprevisibilidad e imprudencia de parte del gobierno, ya que ninguna empresa puede tomar decisiones adecuadas, teniendo variaciones de este tipo y magnitud en tan poco tiempo.

Oro – Al igual que abril, y si bien en ésta oportunidad fue el activo de menor rendimiento, mantiene la consistencia que le exigimos al commoditie en periodos de alta volatilidad e incertidumbre, ya que dejando de lado el Bitcoin, es el activo con mejor rendimiento en éstos primeros 5 meses del año con casi un 14% en USD. Para los que leen por primera vez, reitero: que la función del metal precioso, desde hace cientos de años, es ser un activo contra cíclico, es decir, cubrirse ante eventualidades negativas de los mercados tradicionales. Creo que en el año, son valores muy interesantes de rédito, que tentarían a vender las posiciones que uno pueda tener (si es que las tiene desde que vengo recomendando el metal precioso en la cartera). No observo a mediano plazo indicios que nos hagan perder lo que se viene obteniendo. Es importante, por lo menos en mi opinión, tener un porcentaje de éste metal (nunca toda la cartera ni porcentajes tan elevados). La diversificación siempre tiene que estar presente.

Petróleo (WTI) – Me quedo con la frase que manifesté en la última oración del análisis del Crudo el mes pasado, cuando creía que ibamos a tener un mes positivo, y no fue asi: “probablemente podamos haber visto un piso en abril”; ya que durante mayo fue el activo que más creció con mas de un 88%. Lo que si es cierto es que no esperaba una disparada tan importante de los futuros, pero bueno, siempre hay que tener en cuenta que en la jerga financiera “nunca te equivocas cuando ganas”. Un mercado manipulado, nos demuestra éste tipo de situaciones. El mes que viene puede ser una incógnita, aunque si tengo que emitir una opinión, no dudo que anotará otro mes positivo, aún con grandes stocks y la economía recuperándose a un ritmo muy inferior a lo que vemos en los indices accionarios. Pero es un hecho que los valores alcanzados meses atrás sólo eran apropiados en un corto plazo.

Bitcoin – Luego de que se llevara a cabo el “halving” de la criptomoneda (para mas información revisar el resumen del mes de abril), hasta el 31/05, podemos decir que el probable alto incremento, ya estaba descontado en el precio. Esto no quiere decir que no pueda haber un rally alcista de la cripto, pero por el momento y durante el mes de mayo, lateralizó su cotización entre 8600 y 9900 dólares, cerrando el 29/05 en 9425. Como explicase en resúmenes anteriores, existe una resistencia importante llegando a los 10.000 USD, que incluso no fue superada en el mes bajo análisis. Asimismo, cuando ello ocurre, los gráficos nos demuestran que puede existir una baja en el corto plazo, que hasta podría incrementarse en el mediano, para luego sí, volver a tomar fuerza y buscar superar el valor “psicológico” de los 10.000. Veremos como se comporta, en mi opinión y por lo comentado, no tomaría posiciones hasta que salgamos del periodo llamado de “acumulación”, sobre todo para confirmar quiebre al alza, o lo que realmente estaría buscando, es comprar mas barato. Para que los inversores tengan en cuenta: AGI se expande, llevando a cabo asesoramiento en criptomonedas. Si desea incursionar en nuevas tecnologías o las necesita para hacer transferencias al exterior, puede consultar sin compromiso.

USA (S&P 500) – El mes pasado, describí una clásica situación en los mercados y en las opiniones de los analistas. Muchos decían e incluso lo mantienen, que debe “aflojar” la suba que se viene teniendo desde los mínimos de marzo, porque la recuperación de la economía no es tan dinámica, por otro lado, están aquellos que no ven ni veían razones para que no sigan subiendo los valores. Si yo tenía que tomar una postura, y de hecho lo hice, consideré ser mas cauto y prever una pequeña baja. La realidad es que el índice permaneció “testeando” y casi tocando los 3000 puntos durante todo el mes, hasta que el 27/05 termina cerrando por arriba de esta resistencia tán importante, manteniéndose los siguientes días, y concluyendo un mes muy positivo con más de 4,50%.

Se superó la media movil de 200, el RSI semanal, está en valores positivos o al alza, y el volumen se está incrementando nuevamente. Con éstos datos, y pensando en el mediano largo plazo, puedo confirmar que el mercado, por lo menos en lo que análisis técnico observamos, está en condiciones de tocar, en menos de lo pensado, los máximos históricos nuevamente, los cuales están a un 11%. Por otra parte, la composición del S&P 500, si bien es de 500 empresas mas importantes de USA, sólo 10 de ellas tienen el 25% de la composición del indice. Asimismo, sólo dos empresas están a mas de 11% de llegar nuevamente a máximos históricos, mientras que el resto (sobre todo tecnológicas), están a menos de 5% o ya lo lograron. Esto quiere decir que, el sector tecnológico, como era de suponer, se recuperó mucho más rápido que el resto de las compañías, lo cual también explica el comportamiento de los índices. Entonces, si las principales empresas (que también integran el Nasdaq), se tomasen un respiro durante junio, podríamos ver una corrección, también necesaria de los índices.

Como verán tomar una postura a tan corto plazo, teniendo tantos argumentos “a favor” y “en contra” y cuando estamos alcanzando valores previos a la pandemia, es cuando más difícil resulta decidir. La recomendación en tecnológicas la sigo manteniendo, aunque esperaría ver una corrección mayor, lo cual repercutirá en el indice S&P 500. Aun así, teniendo en cuenta que hay resto para que junio sea positivo, tomar una decisión de trading podría no ser una mala elección. Recuerde que siempre depende de revisar sus objetivos, horizonte, etc. Lo interesante cuando la situación se torna de ésta forma, es salir a buscar empresas que no sean parte de la moda, para obtener réditos por sobre el promedio. Una de mis recomendaciones que hice a clientes fue Cisco, obteniendo durante mayo interesantes retornos.

¿En qué invertir? Es momento de analizar sus objetivos, y capacidad de aversión al riesgo. Hay oportunidades en: dolar link, pesos a corto plazo para reducir el impacto inflacionario, fondos diversificados de acciones, y permanente salida de ON corporativas con interesantes retornos en USD. Lo invito a ponerse en contacto, abrir una cuenta y empezar un proceso de crecimiento en sus finanzas personales o corporativas, con asistencia permanente, conocimiento del mercado, capacidad de análisis, y retornos que en algunos casos están asegurados. Esté listo para cuando se cierre el acuerdo con bonistas, ya que el panorama nacional estará mucho mas claro.

“No importa el contexto, si es malo o bueno, SIEMPRE hay oportunidades para ir moviendo los excedentes que se tengan”.

Envíame un mensaje o mail, y si es necesario, se coordina una entrevista por Skype. Las posibilidades están a tu alcance.

Disclaimer en www.andresginversiones.com