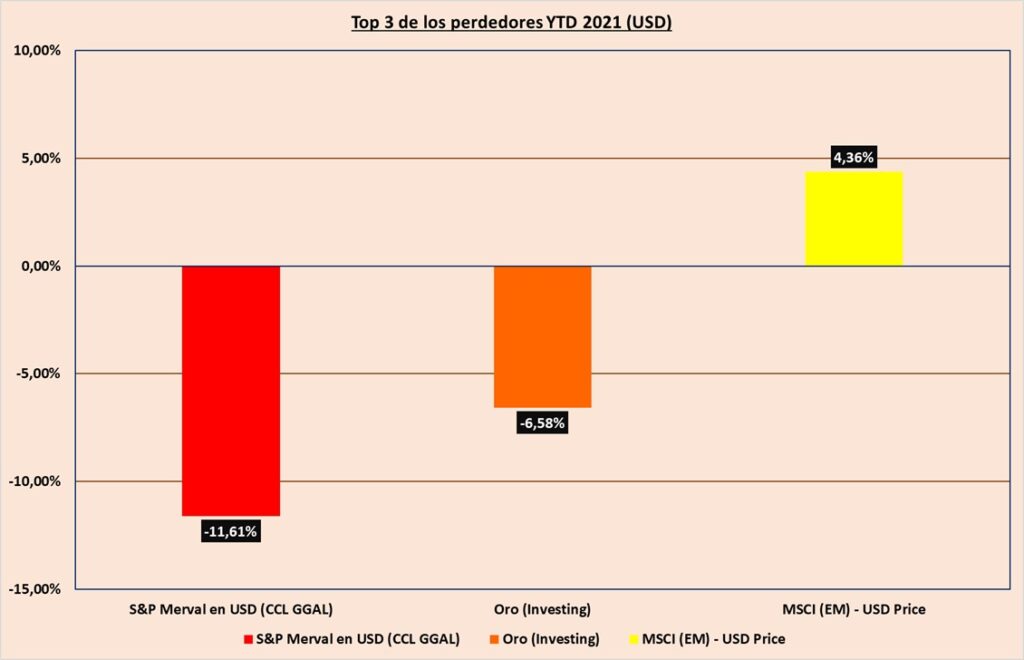

ESTADISTICAS EN USD

Merval en USD (CCL), …y al final vuelve al lugar que parece no quiere dejar, por lo menos hasta abril: la peor inversión del año 2021. Para alguno que está involucrándose en los mercados financieros, y no comprende muy bien que es el Merval en USD, le comento: es el índice que mide los movimientos de las principales acciones de Argentina, pero considerando el dólar Contado con Liquidación, que es aquel utilizado para enviar el dinero al exterior. En resumen, éste rendimiento está compuesto del rendimiento del Merval en pesos, mas la devaluación de la moneda; por lo tanto a los 4,24% en negativo que muestra el índice en pesos (ver próximo gráfico), se le suma (que en la práctica “resta”), la devaluación del CCL que alcanzó en abril un 11%. Dicho lo cual, no hay drivers (“razones”) para que la renta variable de Argentina tenga un progreso positivo (como el resto de los índices, commodities y criptos que vemos!), aunque en otras épocas los valores actuales, hayan sido los pisos de nuevas tendencias alcistas. Tener en cuenta que cuando uno dice ésto último, no quiere decir que toca un valor y automáticamente “salta”, y comienzan los rendimientos positivos, ya que el precio puede entrar en un canal, como incluso lo viene haciendo, en donde se mueve dentro de ciertos valores por algún tiempo, el cual naturalmente afecta el costo oportunidad que podamos tener en otras inversiones. Por otra parte, no hay que descartar que hubo períodos con valuaciones aún menores, y la Argentina (y por lo tanto el impacto en las acciones), no está exenta de seguir empeorando.

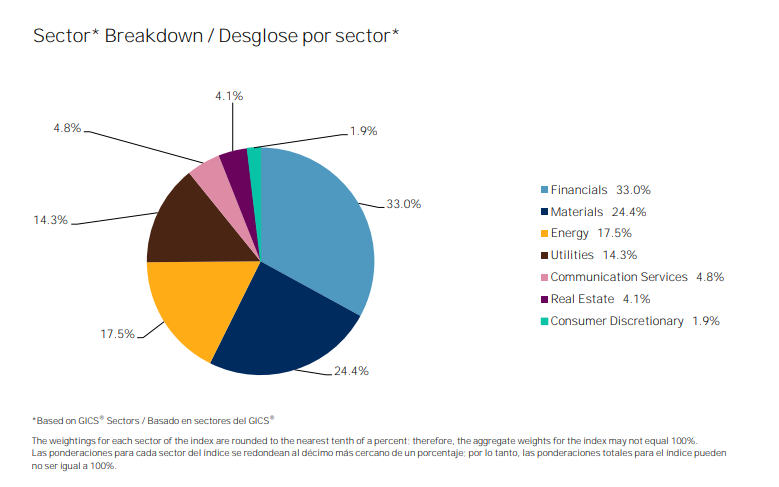

Para poner un poco en perspectiva, vean la composición de las empresas del Indice:

- Financieras: las tasas de interés están reguladas por el estado, tanto las activas, como las pasivas. Las decisiones del Estado impactan de lleno en la rentabilidad del sector. Esto no quiere decir que los bancos están perdiendo, pero no están teniendo beneficios que motiven un crecimiento del sector y de cada entidad en particular.

- Energía y Utilities: el Estado Argentino está involucrado en toda el proceso energético de Argentina, desde las importaciones/exportaciones, hasta en las tarifas que en definitiva pagan industrias y residentes. El Estado Argentino, determina cuándo se hacen aumentos, si la población puede dejar de pagar por algun tema coyuntural (actualmente pandemia) y todo tipo de decisiones que en la mayoría de casos afectan y no benefician al sector. Sumado a que cualquier grupo organizado o autoconvocado te puede alterar el suministro (venta), produciendo pérdidas para el sector sin que haya ningun costo para los manifestantes (no hay seguridad jurídica).

- Materiales: se puede decir que es el único sector que dentro de la coyuntura mejor está posicionado, sobre todo por las obras públicas y privadas, y los precios en USD que redujeron significativamente éste tipo de insumos. Entre las empreas mas relevantes tenemos: Aluar (Aluminio), Holcim / Loma Negra (Cemento) y Ternium (Acero).

- Servicios de comunicación: vale lo mismo que para energía y financieras. El estado regula el precio del servicio, al punto que como “casi” todo, se judicializó.

Argentina, no es un país amigable para las inversiones y para el sector privado. Las reglas del juego, siempre se van a mover en base a dos escenarios: ingresos de la casta política más flujo inalterado de subsidios (de todo tipo> sociales y a empresas, que en muchos casos son parte del entramado de los únicos ganadores), y por otra parte, mantener el statu quo, y cierta imagen positiva (o no tan negativa), para que cada dos años el partido pro-estado, se mantenga en el poder.

Esto es apenas la punta del iceberg de las razones que motivan un mercado accionario totalmente devaluado y sin horizonte de previsión.

Por último, ¿por qué entonces en varios informes puedo llegar a decir que puede haber oportunidad en diferentes tipos de horizonte de inversión con la renta variable en Argentina?

La respuesta es simple: así como el Estado en cierta forma es caprichoso, esto puede generar que exista por un período corto de tiempo, cierto aire de esperanza, que motive movimientos bruscos al alza, a través de los cuales podamos obtener alguna rentabilidad. Pero son pocos los casos, por eso siempre apelo al seguimiento y precaución. Por otra parte, la mayoría de las empresas del Merval, no tiene riesgo en sus números, y los valores actuales son de “liquidación”. Sin ir mas lejos y para poner un ejemplo concreto: YPF. La empresa aún teniendo dólares, refinanció su deuda, y parte del nuevo impuesto a las nuevas fortunas, irá a la empresa energética de bandera. Es decir: el estado siempre va a jugar a favor de la misma, entonces la garantía que uno tiene con la misma es extraordinaria, y aun así, en epocas de mercado bajista, los inversores no ven más alla de algunos meses.

USA (S&P 500) – el mes pasado mostraba el siguiente gráfico:

Casi todo abril continuó dentro del canal tocando la línea superior del mismo, batiendo varios records históricos durante el mes.

Si apelamos estrictamente al gráfico, debería venir una corrección, sobre todo, que pueda hacerle perder al índice hasta un 5%, hasta tocar linea inferior del canal, que además coincide con la media movil de 50 ruedas en gráfico diario (siempre y cuando no haya peores acontecimientos en la economía de USA).

Tengan en cuenta que para los invertidos a largo plazo, no es una razón para salir, sino que está mas orientado a los traders y los que desean hacer un próximo ingreso (también a corto plazo).

Nasdaq Composite – el mes pasado terminaba con éste párrafo:

“En base al cuadro anterior, podemos esperar una recuperación en el sector tecnológico que busque nuevos máximos, los cuales están a unos 5%.”

Gracias a la responsabilidad en los análisis que llevo a cabo, podemos confirmar que se cumplió con lo estimado y previsto. Incluso vuelve a ser el Indice ganador después de Enero.

El mes pasado también hablaba de las tecnológicas y quiero dejar el siguiente cuadro ratificando también lo que mencionara oportunamente, sobre las principales empresas del Nasdaq y del S&P 500:

Todas ellas con excepción de APPLE, tocaron máximos históricos en Abril luego de los excelentes reportes de resultados. Es paradójico, ya que Apple, fue de las que mejor rendimiento de sus ventas tuvo respecto a las estimaciones; lo cual en mi opinión, es la que más probabilidad en porcentaje y en posibilidades sea de tener un upside de incluso de más del 10%, respecto al resto (en este caso hablando de un escenario de corto – mediano plazo).

Por otra parte, y como hiciera mención en el informe anterior, la inflación es un tema que si bien está, dentro de todo, descontado en los precios, no se sabe (hasta que se informa) los números finales y su impacto en la economía. Es el principal tema que puede ir alterando (por breves períodos de tiempo, durante la época actual), los rendimientos de las acciones. Por eso, creo que no sería anormal que tengamos una corrección en el mes de mayo, incluso confirmando la frase de Wall Street que reza “sell in may, and go away”.

MSCI (EM) – lo sucedido en abril ratifica lo que vengo diciendo en los informes de meses anteriores. La situación de latinoamérica vuelve a estar comprometida (pandemia mas economía), con excepción de Brasil que durante abril mostró una recuperación, por lo menos de su ETF: EWZ. Por el lado de los emergentes asiáticos, siguieron la suerte desfavorable de lo que vemos en latinoamérica. Aun así, en esta oportunidad se incorpora INDIA, que el efecto pandemia y la crisis sanitaria se está haciendo sentir de manera muy significativa, con impactos en la región. Por otra parte está Europa, que tanto en sanidad, como en economía viene con una recuperación muy similar a USA. Es para seguir de cerca la evolución sanitaria-económica, lo cual podría traer un mayo con algo de esperanza, sobre todo si USA se toma un respiro.

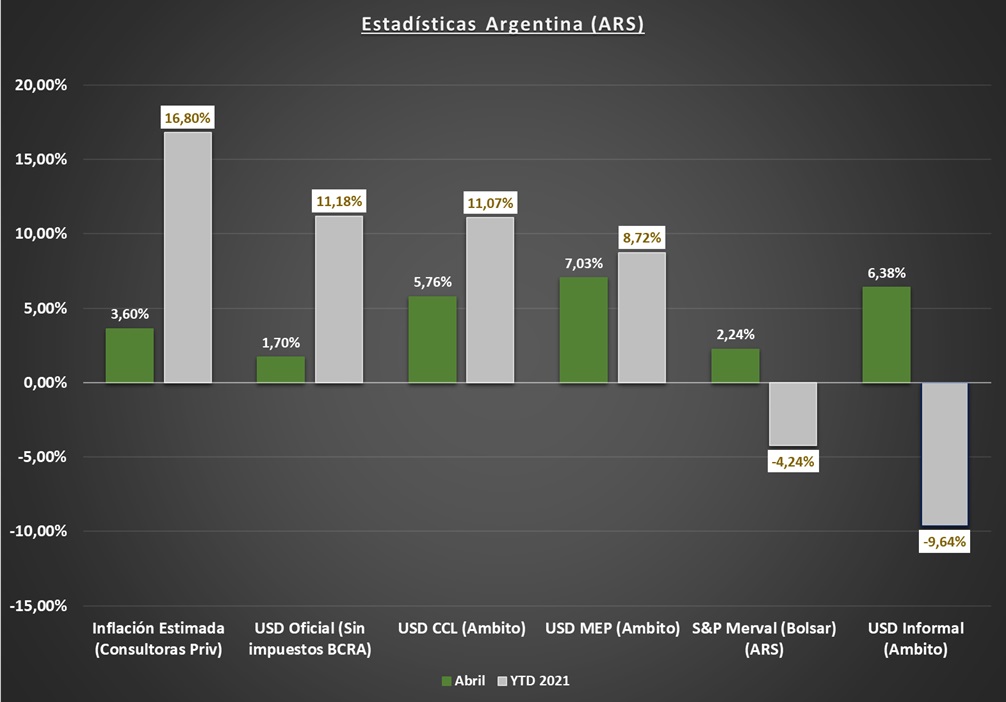

ESTADISTICAS EN PESOS EN ARGENTINA

USD / ARS – por lo menos en abril, vemos que se “despertaron” los dólares, dejando al dólar oficial último en la tabla de posiciones, y al dólar Blue llegando casi al primer puesto. Los que más nos interesan son el CCL y MEP que recuperaron terreno perdido en el año, hacia una inflación que mantiene cómodamente el primer puesto con diferenciales de casi 500 puntos básicos. Nada que no sorprenda si vienen siguiendo mis informes, ya que anticipé mejores meses para el dólar, pero detrás de la inflación. No dudo que pueda continuar en mayo, la recuperación del billete verde, sobre todo por las renovadas medidas de aislamiento y su impacto en la economía, que a su vez, produce cierto temor, y para aquellos que tienen excedente, eso es: “comprar dólares”. Además mayo, vendrá con una inflación menor a la prevista en abril, por lo que debería existir una reducción de los 500 puntos básicos, pero vamos directamente a un semestre inundado por alzas de precios que empobrecen a la población argentina cada vez más.

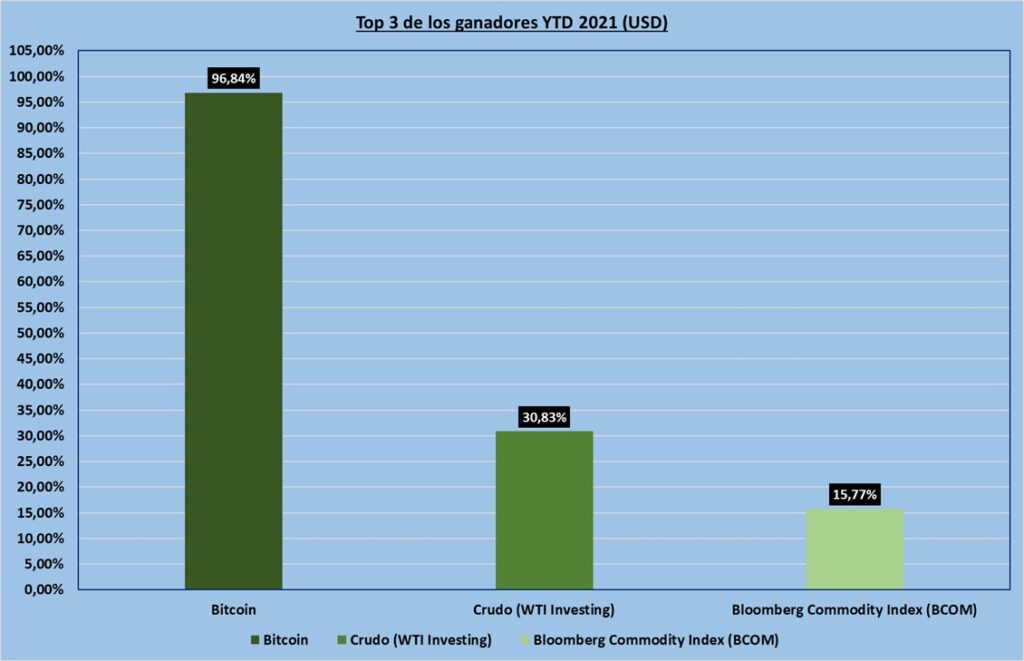

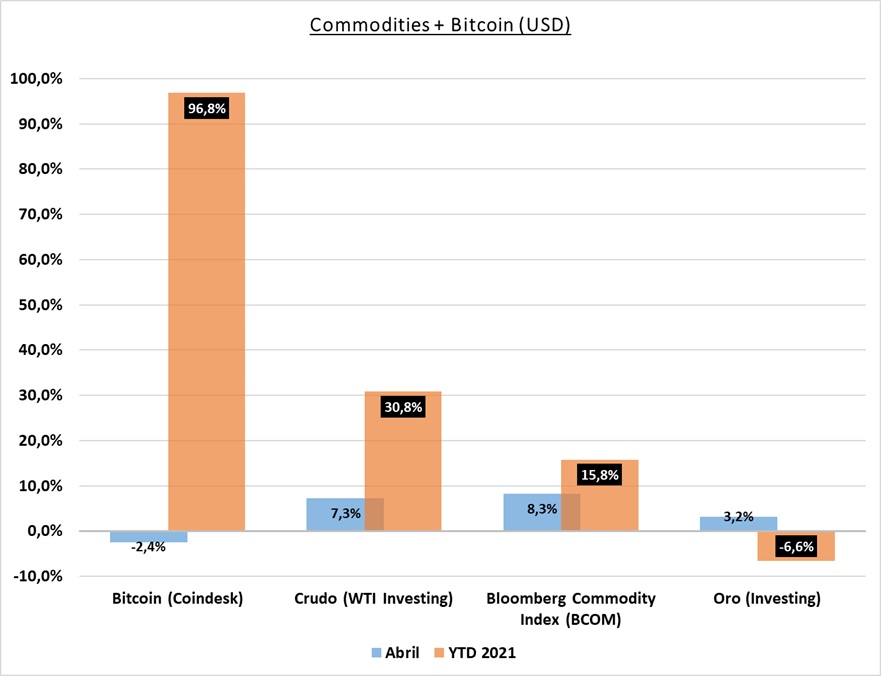

COMMODITIES + BITCOIN

Bitcoin – en el informe del mes pasado mencionaba sobre todo a Tesla que había permitido que se compren vehículos con Bitcoin. Coincidencia o no, el primer mes en negativo (insignificante), fue abril. De hecho, fue durante éste cuarto mes del año, en que Elon Musk salió a vender tenencias.

Elon Musk, está interviniendo mucho (por lo menos en sus comentarios, y redes sociales), en el ambiente cripto. Teniendo en cuenta que no puede hacer lo mismo con el mercado accionario (recordemos que fue multado por hacer menciones sobre la acción de Tesla algunos años atras), lleva a cabo cierta dialéctica con criptoactivos, sin que exista mucho argumento por detrás. No digo que no lo pueda tener, ni que las intenciones reales sean válidos, pero me resulta ingenuo no pensar en el rédito económico, enmascarado en cierta forma de “democratización” del sistema económico.

Volviendo al Bitcoin en sí, por ahora con un 96% de rendimiento YTD, podemos mencionar “cautela”, pero más estaría dirigido a los que quieren ingresar, por sobre los que ya están en el mercado.

Oro – continua la recuperación del metal precioso, lento pero sin pausa (por ahora). Lejos está de ser un “instrumento estrella”, aunque con perspectivas de que pueda acelerar su crecimiento, sobre todo con mercados en máximos, alertas de inflación, y un retroceso que le da aire para volver a nuevos máximos.

WTI (Petróleo o Crudo) – si creiamos que la corrección no habia sido suficiente, volvimos a tener un mes muy auspicioso del oro negro, creo que visiblemente favorecido por los comentarios de la inflación (alguien se tenía que beneficiar).

TASAS ARGENTINAS

- Riesgo pais, durante el mes de abril, la sobre tasa medida por el JP Morgan tuvo su primera baja respecto al mes anterior, con apenas 2,52%. Respecto a lo que se viene hablando no hay mucho más que agregar.

- Tasa Badlar. La política está clara y como vengo mencionando en los informes anteriores, el gobierno no quiere motivos para que la población pueda mantener el poder adquisitivo ni ahorre, solo pretenden mantener estadísticas de consumo de corto plazo para mantener una política… claro que si, de corto plazo (con una presión en la recaudación de impuestos a través de las empresas).

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Disclaimer a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)