ESTADISTICAS EN USD

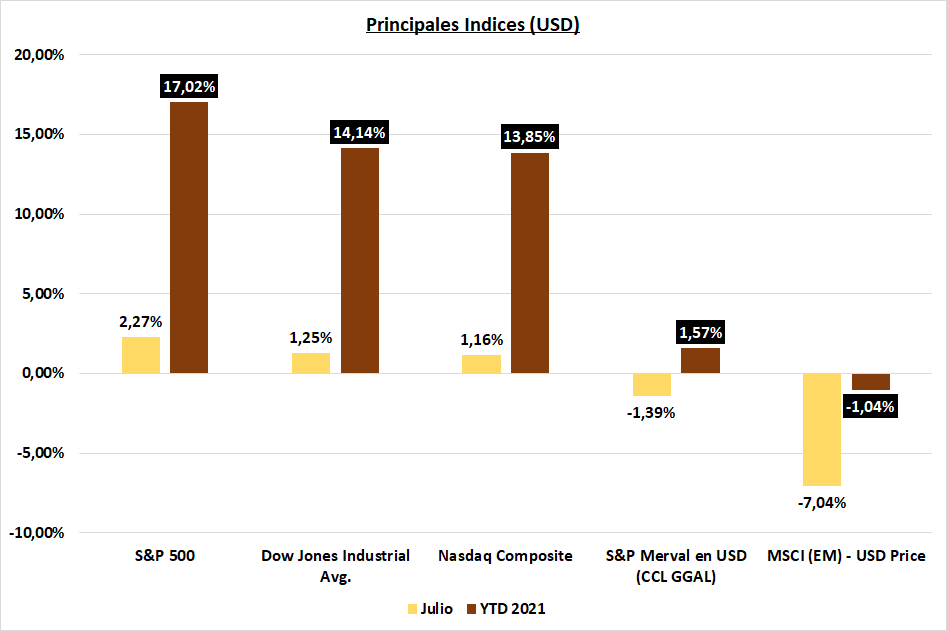

Merval en USD (CCL), en cierta forma lo anticipé en el informe del mes de Junio: no debíamos esperar grandes movimientos, sino más bien una etapa de acumulación, en donde el mercado (hasta el momento), dio por descontado el piso, también las fórmulas de cara a la campaña política (independientemente de los nombres), y por otra parte, no existieron nuevas noticias desde el ámbito economico/empresario. Es decir, no hubieron malas noticias no descontadas, y no hubieron buenas noticas que impacten positivamente en el índice.

El protagonista en el mes bajo análisis (y lo desarrolloré un poco mejor posteriormente), fue el dólar, pero no tanto por los números que vienen siendo moderados (con excepción del blue), sino con las expectativas para los próximos meses.

Volviendo al índice de las empresas Argentinas en USD, agosto podría tener algo más de volatilidad por el resporte de resultados de las empresas, aunque sabemos que salvo noticias de impacto significativo, no suelen tener tanto peso como aquellas que provienen del arco político. Sobre éste último punto, en agosto no se definirá absolutamente nada, pero si comenzará la campaña más cruda, además de la circulación de encuestas y posicionamientos de cara al 12 de septiembre, fecha de las primarias (PASO), donde se definirán aquellos que pelearán por un escaño en el poder Legislativo en el mes de noviembre. No creo que debamos esperar movimientos ni decisiones económicas de relevancia, como así tampoco cuestiones que impacten en los mercados, que de todas formas se encontrarán expectantes.

Personalmente, creo que ya sea perfiles conservadores o arriesgados, no tomaría posiciones, o si lo haría, sería en un porcentaje bajo, en fondos y con una estrategia pre-definida. Caso contrarío, aguardaría hasta el mes de septiembre-octubre, en donde seguramente irán apareciendo los más osados al riesgo. Los objetivos al alza, estan en +5% en primera instancia, en +10% en la segunda y +17,5% en la tercera, siempre partiendo del cierre del 30/07. En sentido contrario, los porcentajes son similares, por lo que confirma la acumulación de corto plazo que estamos viviendo en el mes, y como dijera en el informe anterior, fuera anticipada el mes de Junio.

USA (S&P 500) – no voy agregar mucho más de lo que vengo diciendo: en ésta etapa, contiuamos tomando decisiones en base al análisis técnico, el cual nos marca el rumbo. Recordemos que mes a mes vengo sugiriendo guiarnos por éste, y de ésta forma, y con una volatilidad muy baja que nos ofrece actualmente el mercado, nos mantenemos capturando ganancias muy interesantes, traducido en más de un 17% sin contar dividendos en lo que va del año.

Recuerden: si toca el piso del canal, de acuerdo siempre al horizonte que nos hayamos puesto, no debería ser venta, recién superado éste y con cierta confirmación de vela y volumen, podemos evaluar un “stop” de corto plazo. Además, nos podemos guiar por las medias moviles y otros indicadores de referencia.

Nasdaq Composite – si bien mantengo lo comentado mes a mes, respecto a las ventajas competitivas que tienen las empresas tech respecto a otros “rubros”, y lo relacionado a inflación y tasas de interés, hay que tener en cuenta también que la volatilidad se hace sentir mucho mas que en el S&P 500, lo cual en cierta forma tiene sentido si deseamos buscar mayores ganancias.

El mes de julio cerró por detras del Dow y S&P 500, pero con las Facebook, Amazon, Apple y Google reportando muy buenos balances, ganando cada vez más dinero, y confirmando que son las empresas más importantes de los índices. Aún así, vimos bajas de FB y AMZN que nos llamaron mucho la atención, y eso tiene que ver justamente con la volatilidad y el impacto, no de noticias negativas, pero menos positivas de las esperadas. Como siempre digo, el mercado al corto plazo es caprichoso y la “balanza” para reconocer virtudes puede no ser ecuánime, es decir, muchas noticias buenas, pueden ser opacadas por un par de noticias “menos buenas”, y eso impactar en el precio, por lo tanto, en esos casos es necesario que volvamos a ver el mediano / largo plazo.

Todo ésto no quita que el Nasdaq, como cualquier indice, tenga una corrección de corto plazo. En este contexto y si eso llegase a suceder en el mes en curso, lo tomaría como una gran oportunidad de compra con descuento, sobre todo porque junto a septiembre, suelen ser períodos no muy amigables respecto a los rendimientos comparados con el mes anterior.

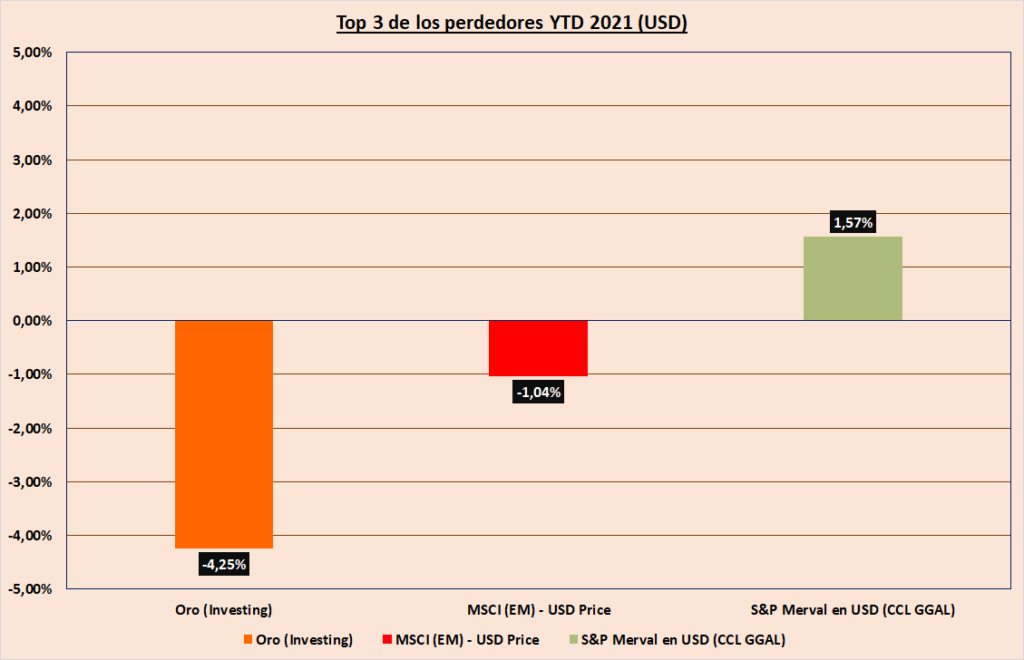

MSCI (EM) – quiero comenzar reiterando lo que dije en el segundo párrafo del informe del mes anterior: “Mientras que los razonamientos para estar invertidos, los fundamentos y hasta el análisis técnico, mantengan a USA como un gran aliado de las inversiones (como lo vimos durante el primer semestre y no hay argumentos para que así no sea), el impacto en los emergentes no será muy auspicioso. Esto último no quiere decir que no podamos tener un porcentaje en nuestra cartera. Lo que sí, no podemos esperar rendimientos de economías y empresas que siguen a la vanguardia en esta época.“.

Personalmente, y para los lectores habituales, no soy de tratar de predecir el futuro más cercano porque es probada la evidencia que es imposible, pero si se puede hacer una gestión de riesgos, que es a lo que me dedico, entre otras cosas. El préambulo lo llevo a cabo, porque aquel que “lee entre líneas”, se podía dar cuenta que las cosas no estaban pintando bien para emergentes, y de ésta forma ratifica con mas de un 7% negativo el terrible mes que tuvieron, evidenciado por el aumento del dólar respecto al resto de las monedas (índice DXY), las malas noticias de China y aquellas realizadas desde el poder central, (imagino con cierta ratificación del Buró Político del Partido Comunista de China); baja de las tasas de interes en USA, entre otras razones.

Si queremos profundizar un poco más, también hay efecto pandemia, y un impacto de la desigualdad entre los paises más desarrollados y los menos desarrollados que en esta etapa, se está haciendo sentir mucho. Naturalmente, esto se traduce en mayor riesgo con posibilidad de obtener grandes beneficios de los que quieran orientarse a éstos mercados, o no sumar posiciones (si es que tenemos), y mantenernos alejados ponderando más a USA, hasta que por lo menos se vea un cambio de tendencia (ésto último para los menos propensos al riesgo). Recordar que “rebote” no significa cambio de tendencia, es decir, un agosto de alto rendimiento, no asegura nada para los meses venideros.

ESTADISTICAS EN PESOS – ARGENTINA

S&P Merval – en ésta oportunidad quería resaltar que si bien en USD el índice cedió algunos puntos, en Pesos, tuvo un rendimiento muy interesante, para acomodarse como un auténtico rival de la inflación, dando la renta variable nuevamente revancha, por lo menos en el corto plazo.

USD / ARS – otro mes más donde la inflación parece ratificar el primer puesto respecto al dólar en las valuaciones en pesos. Como mencioné lineas atras, el desacople en casi 8% que lleva la inflación a los USD nunca en la historia argentina fué gratis, y más si vemos al USD oficial con apenas un 1% en el mes, y casi 15% en el año. Está claro que la etapa pre-electoral acaba de comenzar, y la brújula del billete verde debe mantenerse estable hasta que se termine las elecciones. Historia repetida de los gobernantes que lo único que hacen es retrasar y reincidir en la decadencia socio-económica de un país que viene sin rumbo desde hace muchos años.

Por otra parte, el que marcó el termómetro de la sensación económica en el mes, fue el dólar blue que llegó a tocar los $ 185, para cerrar en $ 180,50, es decir un 7,44% superior al mes pasado, en el que también habia avanzado un porcentaje similar.

Recordemos que si bien cuando uno va al supermercado, tiene que pagar la obra social, el club, la telefonía móvil y tantos otros servicios, todo sigue aumentando; se espera cierta desaceleración de la inflación, pero a la vez, hay más pesos en la calle, menos USD y elecciones. Históricamente, éste combo se traduce en un aumento del tipo de cambio, o en éste caso, un ajuste de las variables, que como manifesté en párrafos anteriores se encuentran con spreads bastante amplios.

Aunque fuese “de manual” lo que vaya a suceder, nunca hay que dar nada por descontado, e ir viendo las variables como se comportan, sobre todo durante agosto-septiembre. A la hora de invertir y proteger nuestro dinero, es importante establecer previamente los objetivos y riesgos asumidos.

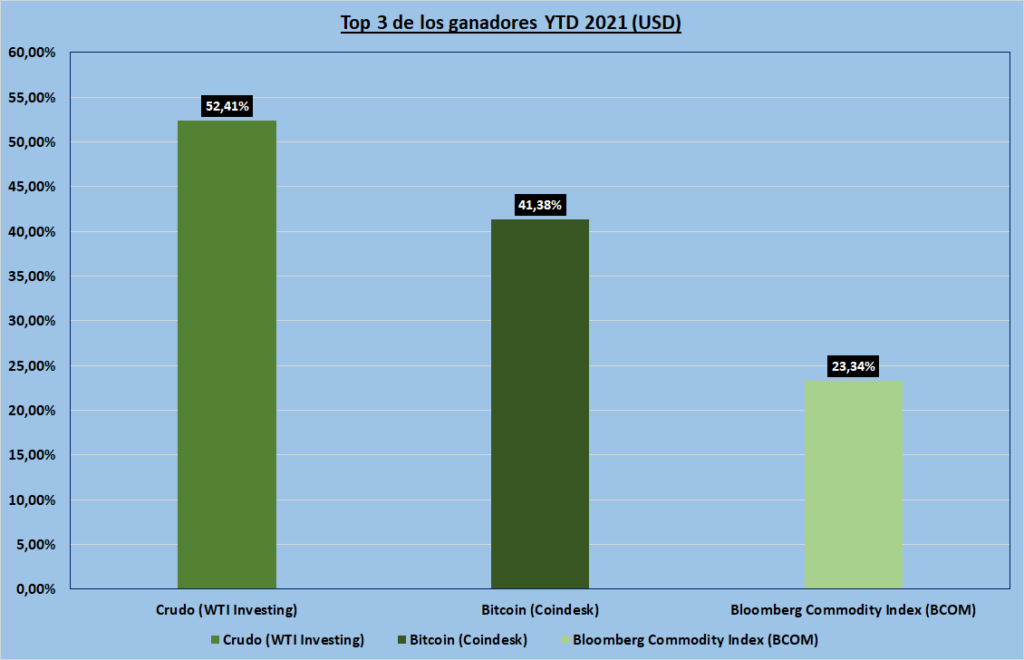

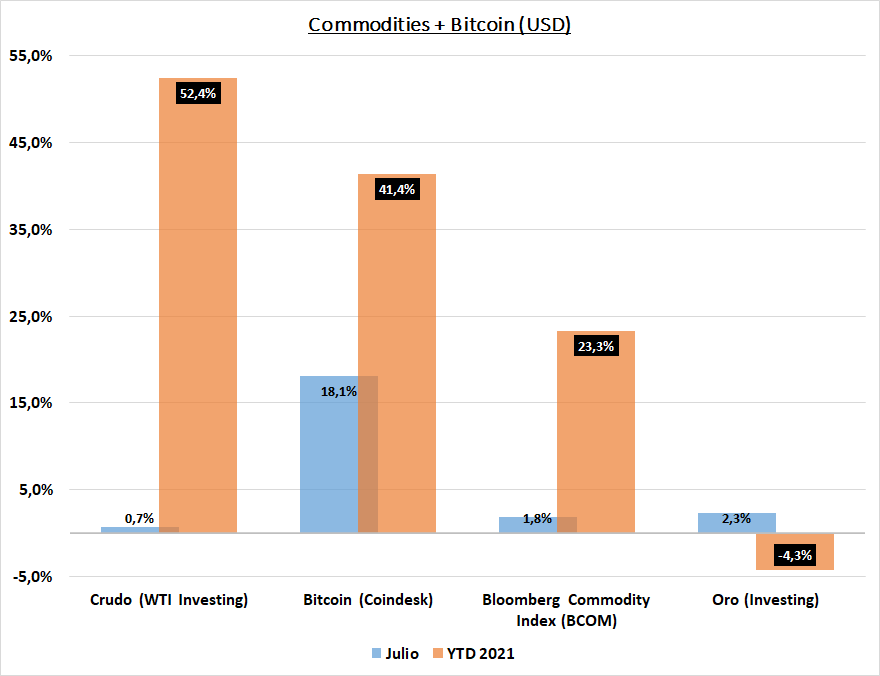

COMMODITIES Y BITCOIN

Bitcoin – recordemos la última parte del informe del mes pasado que resulta fundamental: “4 o más meses consecutivos de pérdida de valor, sólo hubo 2 veces en los últimos 9 años (una con 6 meses, y otra con 4).“.

Según la historia del bitcoin, era muy poco probable que nos encontremos con 4 meses seguidos de baja consecutiva. ¿Podía suceder? Claro que si, pero las probabilidades eran bajas. ¿Cómo actúo en esos casos? Estrategias de inversión, por ejemplo: compra promedio.

Incluso ibamos camino a tener un nuevo mes negativo, hasta que en los últimos 8 días se produjo un rally de más de 34% !!! Razones: aparentemente Jeff Bezos había dicho que aceptarían Bitcoin en Amazon, pero con una suba consolidada de más de 8%, desmintieron la información, pero aún así no bajó… lo que llama algo la atención.

El párrafo anterior, vuelve sobre un tema que toqué en otras oportunidades y tiene que ver con cierta “libertad” de decir y hacer lo que se quiera en éste mercado, que se encuentra totalmente desregulado. Por eso, no sorprende la forma en que éste tipo de noticias hacen bajar y subir al bitcoin; y por otra parte, poco se sabe quienes verdaderamente están detrás. Lo importante es que sigue siendo junto con el Ethereum, de las criptos con más volumen en el mercado y eso brinda cierta “seguridad”, en que si bien pueden darse movimientos bruscos, por lo menos en ésta etapa de la historia, no deberíamos esperar bajas que sean de tipo “catástrofe”.

Oro – luego de un junio para el olvido, el metal precioso recuperó algo más de 2%, para recortar el negativo YTD. A nivel mensual, podría ser un rebote para que vuelva a caer en agosto, (no lo descarto) aunque como mencionara en informes anteriores, el metal precioso hoy se encuentre lejos de valores razonables respecto a otros índices y activos.

Aún así, siento que va a ser difícil que lo que resta del año el oro vuelva a una senda alcista en forma de rally; retirándose de ésta carrera de ganadores del 2021. Insisto, me resulta poco probable una reversión que obligue a ver al Oro como una entrada a grandes ganancias, pero si los diferentes actores gubernamentales USA llegasen a tomar decisiones que impacten en los mercados y economía en general, el metal dorado podría tranquilamente despertarse. Lo iremos viendo mes a mes. Por lo pronto, la diversificación es el unico “amortiguador”, ante bajas o subas no esperadas.

WTI (Petróleo o Crudo) – no resulta llamativo que el barril haya cerrado un mes casi sin modificación respecto a junio, porque el retorno que viene teniendo es vertiginoso. Aún así, no quiero dejar de mencionar lo que sucedió durante julio que no fué menor: tocó valores que no se veían desde el 2014, y superó el máximo registrado en 2018 de 76,90 USD por apenas 8 centavos el 6/7, pero luego, sufrió un “sell off” de casi 15%, para recuperarlos en la última parte del mes.

Con lo antedicho, quiero decir que lo que sucedió en la última parte del mes, puede ser simplemente un rebote para una corrección mayor. Que suceda algo así, además de no verlo “raro”, no lo veo improbable. Por otra parte, vemos valores comparables a un momento en la economía estadounidense que no tenía techo, mientras que ahora aún estamos saliendo de una pandemia, la recuperación vino directamente de la impresión de mas billetes, y de la presión por una vacunación masiva y la apertura general de la economía. Pero no perdamos de vista que la variante Delta del virus está trayendo algunos cierres y retrocesos en políticas de muchos países, por lo que una continuación del rally en el petróleo, podría en algun momento encontrarse con una demanda que no esté alineada y deban ajustar los precios.

A pesar del análisis que podamos llevar a cabo, no olvidemos que es un activo cartelizado, y donde el precio se acomoda a criterios de oferta que son también manipulados por los petroleros. No está mal subirse a rallys que no paran de crecer, pero para agosto, tendría cierto cuidado con lo relacionado al petróleo.

TASAS ARGENTINAS

- Riesgo pais, sin movimientos en tasa de referencia, aún con el alineamiento del gobierno hacia el FMI a través de los pagos.

- Tasa Badlar. Sin modificaciones respecto a política, valores y objetivos, de los que vengo mencionando mes a mes.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)