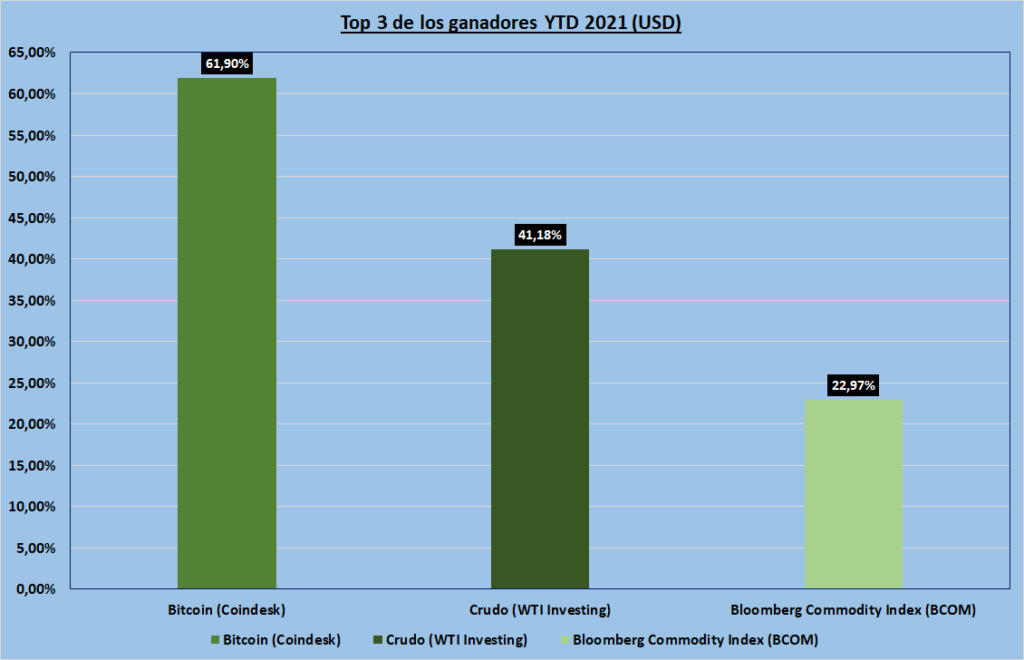

ESTADISTICAS EN USD

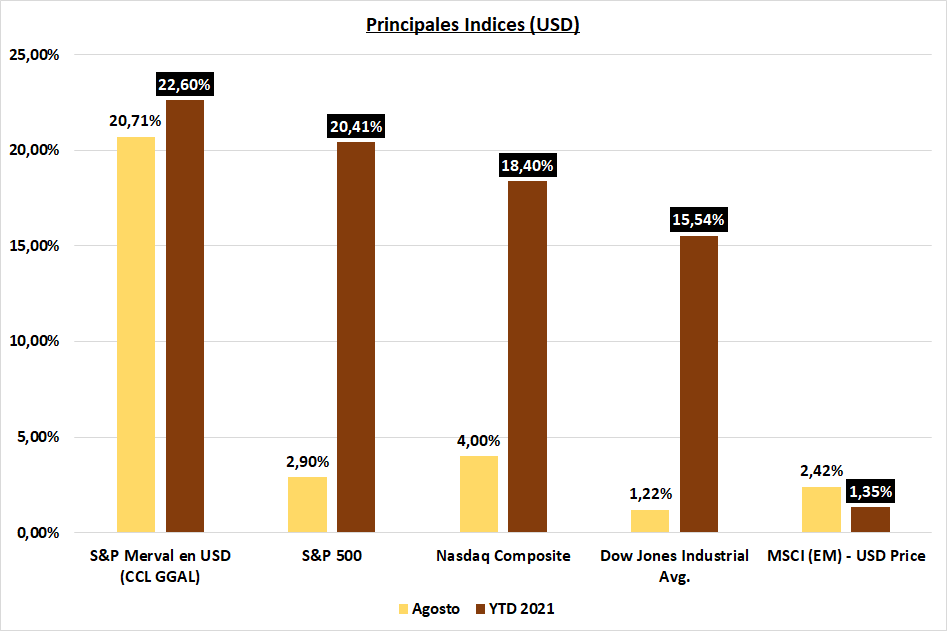

Merval en USD (CCL), apareció finalmente la renta variable en Argentina, y en dólares! La volatilidad llegó como lo comenté en el informe de julio, manteniendose hasta el cierre del mes. En el informe anterior, también mencionaba que no debíamos esperar grandes movimientos, sino una etapa de acumulación (no confundir “grandes movimientos” con volatilidad); y la realidad es que no fué lo que sucedió, ya que explotó de manera increíble, adelantándose, en cierta forma, a lo que creía podía pasar mas al cierre del mes de agosto / inicios del mes de septiembre. En lo que sí tuve un acierto, fue respecto al piso, en donde ya se daba por descontado el mismo. Relacionando ambos puntos, veía un mercado no perdedor; lo cual me parece importante resaltar, ya que como dice Warren Buffett (y coincido), la primera regla en las inversiones es “no perder dinero”.

Haciendo alusión a lo que comentaba en el informe anterior, lo que si se vió durante agosto, fueron noticias que impactaron en forma positiva en los mercados (encuestas muy desfavorables para el gobierno, elecciones en provincias con derrotas muy significativas del oficialismo, “olivosgate”, etc.).

Entre los rendimientos esperados del índice, había identificado tres posibles objetivos, los cuales se cumplieron en su totalidad, incluso superándose el último (17,5%) por casi 300 puntos.

¿Por qué no me “afecta” el mini rally que hizo durante agosto el S&P Merval y su posibilidad de “haber dejado ir ganancias”? Porque, en base a análisis de años y con características similares al actual, sobre todo en lo que a política nos referimos y su impacto en los mercados, lo que se ve cuando se conoce la noticia (en casos donde los pro-mercado ganan las mismas), es un verdadero rally que continua por varios meses. Hasta el momento, nada indica que algo similar no podría suceder.

Aún así, no hay que dejar de tener en cuenta que son decisiones de alto riesgo; ya que si las elecciones no dan los resultados esperados, volveremos a valores conocidos en los últimos años. Entonces, ¿cómo podemos hacer para aprovechar esta posible oportunidad? Algunos tips:

- Posicionarse de manera diversificada en activos. No ir a buscar “el papel que más pueda subir”. Una alternativa: Fondo Común de Inversión de Acciones.

- Proteger parte de la cartera. Esto lo podemos hacer con opciones de Put de Galicia, que si bien es un papel en particular, “trackea” en forma muy similar al Merval y tiene liquidez (la proporción, forma y momento, es algo para ver más en detalle).

- Efectuar compras promedio, incluso reasignando más dinero, los días de baja en el mercado (si quiero tener una posición aún mas arriesgada).

- Pensar en un período mínimo de dos años. No comprar para salir el día después o cuando haya una corrección.

- No sobre ponderar el mercado argentino respecto al porcentaje asignado que veniamos teniendo.

- No pensar en dólares, ya que ésta es una inversión en pesos y por lo tanto nuestro benchmark, se encontraría por lo menos en “empatar” al mercado. El riesgo de tipo de cambio se mantiene con cada operación en pesos (aunque podemos adoptar estrategias complejas para que en caso de considerar una devaluación, nos protejamos de la misma).

- No olvidar nuestros objetivos y horizonte que venimos teniendo de largo plazo. Eso no quiere decir que no podamos llevar a cabo algún tipo de rotación de cartera, pero deberíamos ser muy precisos en los papeles que venderíamos para incorporar posiciones al mercado argentino.

USA (S&P 500) – se habló de la reunión de la FED, Cepa Delta, “miedos” por doquier, etc. pero yo mantengo lo que vengo diciendo desde hace varios meses, los cuales ya son suficientes para demostrar que a veces las estrategias no tienen por qué ser sofisticadas, complejas, y no hace falta salir a buscar más allá de lo que hay (mientras que sea positivo). Para muchos puede resultar aburrido, puede no ser muy ambicioso, pero la realidad es que al fin y al cabo, los ganadores se ven con los resultados, consistencia y cumplimiento de objetivos, sobre todo si son a largo plazo, que en cierta forma es el horizonte que trato de ir siguiendo con los presentes informes.

La conclusión de “la inversión aburrida”: septimo més consecutivo de ganancias, “simplemente” siguiendo un gráfico…

Sobre septiembre: históricamente es el mes más negativo del año. Si bien es un promedio, es bastante significativa ésta referencia en lo que al S&P 500 nos referimos. Por otra parte, 9 de los 10 últimos meses fueron positivos, se tocó el techo del canal técnico, se observa algo de “cansancio” en algunos indicadores de largo plazo, y la volatilidad está en un piso. Todo ésto, nos invita a considerar que nuestra cartera pueda sufrir una baja, en principio, en septiembre. La pregunta es ¿cuánto sería lo que debería soportar para considerar que es una corrección y no algo peor? La teoría indica que hasta un 10% es corrección menor, entre 10% y 20% corrección mayor (siempre valorizadas desde el último máximo, en éste caso 4537,36 puntos registrados el 30/08/2021). De ninguna manera, estoy viendo una corrección mayor, pero si de un casi 2% primero, 5% segundo, 10% tercero y como último piso 12% (éstos últimos dos soportes dos con un grado muy bajo de probabilidad).

No quisiera entrar en cuestiones complejas de cobertura, sobre todo si venimos teniendo un buen rendimiento. Mi observación, simplemente estaría en no perder de vista el cierre del año, y en todo caso si tenemos oportunidad y liquidez, aprovechar posibles bajas para entrar a mejores precios.

De todas formas seguimos atentos, porque si bien varios puntos (no todos), nos indican un septiembre rojo, puede tranquilamente no serlo y continuar alcista. Lo que si no sugeriría es hacer entradas en papeles en máximos durante el actual mes.

Nasdaq Composite – si bien dejé cierto temor en el anterior informe, debo reconocer que marcó un excelente mes con 4%, solo superado por el Bitcoin. Aún así, hago extensivo lo que comenté del S&P 500, ya que está teniendo un comportamiento similar (incluso lo vemos en los rendimientos) y además, no hay una diferencia en la correlación que nos demuestre una oportunidad en un índice por sobre el otro. Lo que hay que tener en cuenta, es que es más volatil, y una corrección podría ser más significativa en el índice de las tech.

Lo que quiero reiterar del informe de julio, es que si llegase a venir la corrección, lo tomaría como una gran oportunidad de compra con descuento.

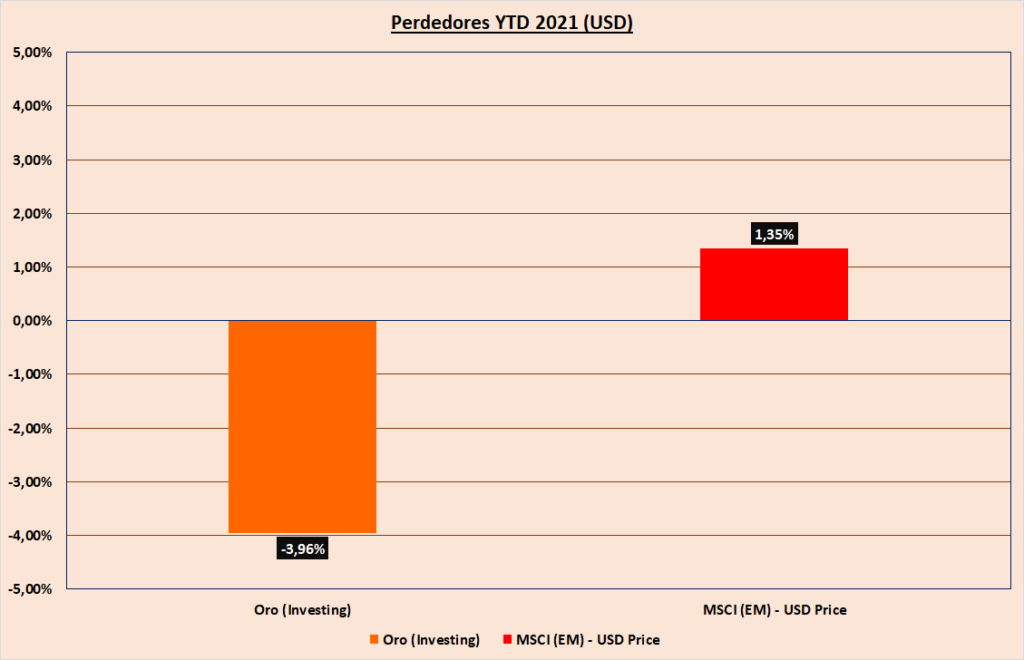

MSCI (EM) – terminé el informe anterior comentando que un agosto favorable, no tenía porqué significar un cambio de tendencia, ya que podría estar más alineado a un rebote.

Durante las primeras 3 semanas, el índice llegó a tocar un 4,46% negativo; para recuperar 7 puntos en las siguientes 7 ruedas; y en principio hablar de un rebote como detallara en el párrafo anterior.

El cambio de tendencia “intra mes”, coincidió con las reuniones de la FED, y el mantenimiento actual de las políticas que viene llevando a cabo. Digo “coincidió”, porque en principio no creo que haya tenido mucho que ver en el impacto del rendimiento. Haciendo un análisis de comparación entre índices, lo que si observo es que no hubieron nuevas razones para que los emergentes sigan cayendo tan significativamente, y por otro lado, los mercados de USA continúan con nuevos máximos.

Lo que identifico es una divergencia algo significativa, en donde, como yo digo, los fundamentos para un alza (en éste caso de emergentes), se da por una cuestión de oportunidad cortoplacista en la evaluación de dos o más activos/indices. Lo que quiero decir con ésto último, es que en ciertas oportunidades, el dinero se dirige más hacia un lugar que a otro, cuando en revisión histórica, y sin que medien fundamentos que justifiquen un desequilibrio mayor, la tendencia marca otra cosa. En éste caso es lo que observo: una tendencia que dejó de lado a los emergentes y muchos salen a identificar esa divergencia, poniéndola nuevamente en equilibrio. Insisto, muchas veces hay argumentos, para que sucedan los movimientos, pero otras, es “la profecía autocumplida”.

A través de la siguiente imagen, entenderán de qué hablo:

Como pueden observar, ambos ETFs que replican en cierta forma a índices, suelen tener rendimientos similares por lo menos en el último año, pero a partir de junio, se produce lo que vengo mencionado, una divergencia que tuvo su diferencia más significativa en el piso que les comentaba antes donde llegó a estar casi 4,5% en negativo. No quiero decir que ambos tienen que llegar al mismo rendimiento, pero si, en principio acercarse.

En éste tipo de análisis la lectura puede ser doble: que el QQQ (Nasdaq) tiene que bajar, lo cual venimos diciendo que es probable que suceda; que el EEM continue con los movimientos positivos que lo acerquen más; o, por último, un poco de ambas, que es el escenario más probable en mi opinión.

En base a lo comentado, veremos si ratifica el movimiento que viene llevando a cabo las últimas jornadas.

ESTADISTICAS EN PESOS – ARGENTINA

S&P Merval – en el informe anterior posicioné al S&P Merval como un “auténtico rival de la inflación”, ratificándose durante el mes de agosto.

Para explicar la razón de la diferencia entre el rendimiento en pesos fue inferior a la de dólar CCL, debería entrar en cuestiones técnicas, pero gran parte de lo que sucede, lo comentaré en el próximo punto.

Por el resto del análisis, me remito a lo comentado en S&P Merval en CCL.

USD / ARS – por ahora “el manual” que nos dice “elección = suba de dolar”, no estaría sucediando, aunque ya sabemos que si del oficial nos referimos, el salto suele darse con la noticia puesta, que sería con los resultados de las elecciones. Por otra parte, así como la renta variable de perder el oficialismo, tiene una proyección positiva, algo inverso podría pasar por el dólar, ya que la realidad indica que la dolarización viene por cobertura, mas que por inversión, aunque los que no estén en la jerga “crean” que están invirtiendo.

Con ésto no quiero decir que el dolar bajará, porque de lo que acá estamos hablando es de reducir brecha, algo que en algún momento debería suceder, por lo menos hasta llegar a un piso del 65% que no es más que la “sobre tasa” que tiene el dolar oficial (hoy en 85%). Esto último, lo mas probable es que se lleve a cabo con un aumento del dolar oficial, que de baja de los dólares libres. Por lo comentado, es que las empresas vuelven a financiarse con instrumentos “dolar linked”, algo que en el corto plazo es muy beneficioso, y al mediano plazo, si el gobierno mantiene el crawling peg (devaluación progresiva y controlada) a bajos porcentajes como los que estamos viendo, favorecen la capitalización a un valor muy bajo.

En mi opinión, si bien podemos ir alocando algo de inversión en estos tipos de instrumentos, sería insignificante.

Por otro lado, llegamos a ver un dolar CCL y dolar MEP igualados, ya que durante agosto se continuó con medidas clásicas del poder de turno respecto al cepo. Una “bomba” que sigue creciendo, por las distorsiones y las diferentes implicancias que impactan en el resto de la economia, por supuesto, negativas. Nada de ésto ayuda a que la Argentina salga del pozo, aunque los políticos, se encarguen directamente de mentir con respecto a cuestiones económicas que pasaron y van a pasar. Recuerden que el actual ministro de economía dijo y se volcó en el presupuseto 2021: “inflación del 29% para todo el año”; algo que tranquilamente ya fue superado, sin ningún costo para nadie de la casta política, que cada día someten a la población avanzar en la pobreza, descapitalización y perdida de nuestro poder adquisitivo y ahorros.

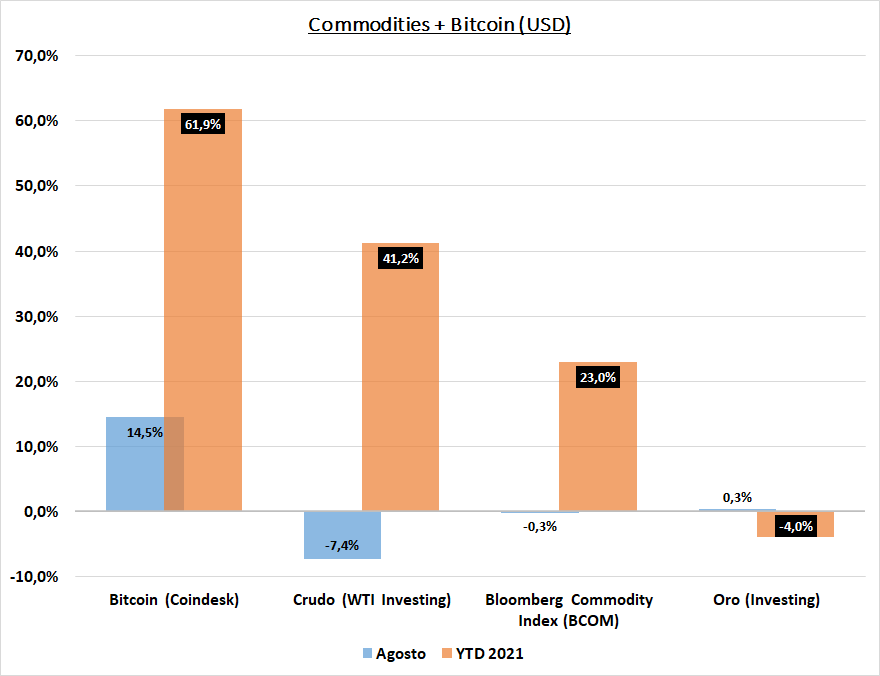

COMMODITIES Y BITCOIN

Bitcoin – un mes de acumulación para el Bitcoin, marcando un techo en los 50k USD que no puede superar. Por el momento no mucho más, pero recordar que es la “inversión” top 1 de los primeros 8 meses.

Oro – Me remito al segundo párrafo del mes de agosto:

“…siento que va a ser difícil que lo que resta del año el oro vuelva a una senda alcista en forma de rally; retirándose de ésta carrera de ganadores del 2021. Insisto, me resulta poco probable una reversión que obligue a ver al Oro como una entrada a grandes ganancias, pero si los diferentes actores gubernamentales USA llegasen a tomar decisiones que impacten en los mercados y economía en general, el metal dorado podría tranquilamente despertarse. Lo iremos viendo mes a mes. Por lo pronto, la diversificación es el unico “amortiguador”, ante bajas o subas no esperadas.“

Como fuera comentado, no hubieron, y no habrá noticias (en principio), en torno a la economía de USA que impacten en un crecimiento del precio del oro. Probablemente pueda existir un mes positivo, y otro/s neutros o negativos, pero dificilmente y ratificando lo mencionado en julio, sea un activo para seguir invirtiendo en un sentido de “rotación en la cartera” (léase re-alocar ganancias de otros activos en los más rezagados).

WTI (Petróleo o Crudo) – el timming fué bastante preciso con el valor del barril, que llegó a descender hasta un 15,73% en el mes, pero logró cortar las pérdidas hasta un 7%, para exponer el peor mes del crudo en el año.

Se habla mucho del precio del petroleo, la demanda, la producción, etc. Por ahora, estamos en una senda bajista que comenzó luego de haber tocado máximos de 7 años, y un valor similar al registrado en 2018 (76,98 USD y 76,90, respectivamente). En el año 2018, comenzó una baja que llegó a los 45% de pérdida de valor. Considero que la situación actual es totalmente diferente, por lo que no creo que pueda suceder algo similar, pero si que continúe la corrección o tenga un mes positivo confirmando un período de acumulación.

TASAS ARGENTINAS

- Riesgo pais, expectativas de pérdida del oficialismo es noticia positiva para los mercados, por eso sube la bolsa, suben los bonos, y baja el riesgo país. Durante agosto se registro un piso que no se veía desde junio.

- Tasa Badlar. Sin modificaciones respecto a política, valores y objetivos, de los que vengo mencionando mes a mes.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)