ESTADISTICAS EN USD

Merval en USD (CCL), con el cierre del informe del mes de septiembre, de lo que estaba casi seguro es que si existía una baja, no alcanzaría valores porcentuales de corrección. De hecho, así terminamos el mes de octubre, prácticamente sin cambios, pudiendo, de alguna forma, traducirlo como un momento de acumulación.

Aún así, hay que resaltar que no fué un mes que hubiese demostrado una recuperación para llegar al valor neutro, sino todo lo contrario, ya que se observó un crecimiento de más de 13% en USD, para caer en las últimas jornadas y dejar un nulo rendimiento. En el transcurso del mes, las noticias y novedades sobre el contexto político-económico, lejos estuvieron de poner en evidencia que el Merval merece mantener valores más optimistas, sino todo lo contrario.

Macroeconómicamente, Argentina se encuentra cada vez más debil, y sólo la puede salvar (temporariamente), un préstamo bilateral, que de todas formas, lejos estaría de resolver los problemas. En el medio del caos, los inversores más motivados al riesgo, siguen operando en trading como desde hace varios años (por lo menos ésta es la interpretación que uno encuentra en el proceso que viene teniendo un índice dentro de una economía golpeada).

Como lo dije en otras oportunidades, las empresas cotizantes del SyP Merval tienen argumentos para valer mucho más de lo que se paga por ellas, y aunque hablemos de un contexto crítico, al ser un mercado tan pequeño, las compañías son líderes en sus rubros, y podrán ganar menos, pero lejos estan de estar comprometidas. De todas formas, no se recomienda que éstas palabras sean tomadas literalmente para alguien no acostumbrado a ver su cuenta comitente, o por lo menos, el porcentaje dedicado a Renta Argentina con saldos negativos.

Noviembre, en cuanto a volatilidad, espero movimientos similares, pudiendo caer o subir en varios puntos porcentuales, sobre todo porque la política nuevamente encontrará protagonismo, ya no como una encuesta nacional, sino con los resultados concretos, los nombres propios identificados, y sobre todo sabremos si el oficialismo obtiene una derrota para dejarlo en minoría en ambas cámaras. Por otra parte, en base a los resultados, veremos las posibles reacciones de un gobierno totalmente debilitado y sin identidad, y por otra parte, las del mercado que siguen ajustando sin parar.

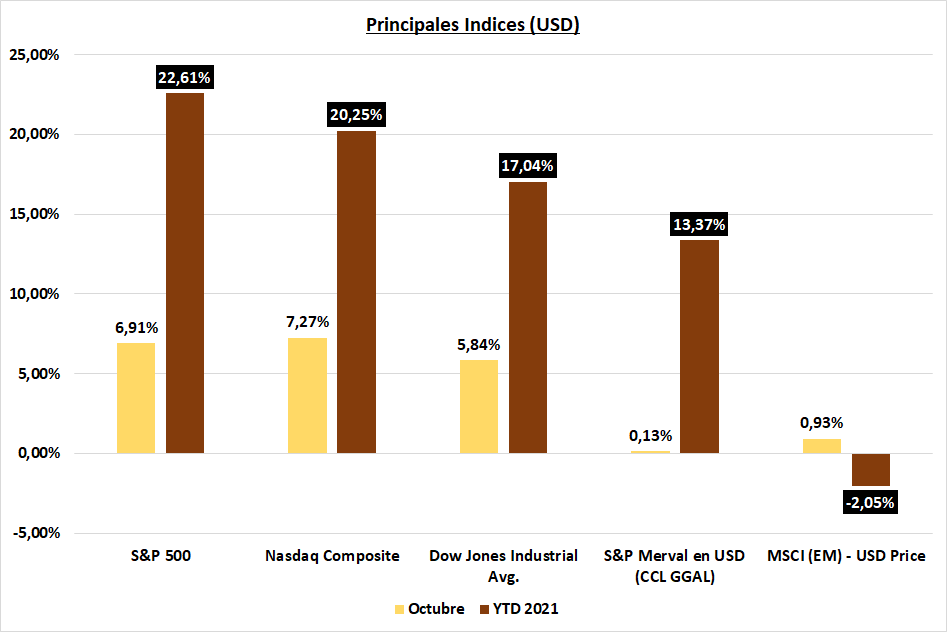

USA (S&P 500) – todos los meses vengo repitiendo la misma frase “…fue dicho en el informe del mes anterior…”, y de hecho me alegra que así sea ratificando el breve, pero acertado análisis que desarrollo períodicamente y con acceso gratuito para todos los lectores e inversores.

Había anticipado un octubre “partido”, en donde en una primera etapa ibamos a ver un rezago de la corrección del mes de septiembre, para luego volver a la senda alcista, cerrandolo con los resultados de las principales empresas de mayor capitalización bursátil. Así fué como vimos una primera semana con valores algo menores a los observados al cierre del mes 9, para luego, iniciar un nuevo mini rally de octubre a partir del 13, y el cual llegara a casi 6%. Asimismo, el mes cerró casi en 7%, un porcentaje muy elevado, incluso logrando record histórico en el período bajo análisis.

Los analistas otorgan la razón, en gran parte, a éste “buen momento”, a los resultados observados en los balances de las empresas, lo cual es cierto. Aún así, existen en determinadas industrias, algo más de resistencia (redes sociales, aunque ganen mucho dinero); en otras algo de euforia (criptomonedas y las nuevos fondos cotizados); y en otras algo de cautela (consumo discrecional). A diferencia de otros años, u otras épocas, en donde la divergencia entre los índices y sectores no estaba tan distorsionada, en ésta oportunidad, nos encontramos con sectores muy favorecidos, otros con dudas, y otros con algo de euforia (por lo menos transitoria). El punto que quiero resaltar es que si bien existen problemas en la cadena de suministros de alguno sectores (chips por ejemplo), los balances que estuvimos viendo, demuestran en gran parte de los casos (con excepción de sectores ligados a turismo, aerolíneas, metales como el oro, etc.), resultados que si bien pueden ganar menos respecto que el trimestre anterior o año/año, siguen demostrando porcentajes de rentabilidad muy consistentes, con negocios que permanentemente estan buscando nuevas oportunidades (Facebook y Amazon, por ejemplo).

Como es mencionado por otros analistas, éste contexto de empresas ganando, y siendo muy sólidas y líderes en lo que hacen, pero que se traducen en bajas en su precio de cotización, lo único que nos dan a los inversores minoritarios o que buscan el largo plazo, son precios de descuento, y evitar en un contexto generalizado, la euforia, que siempre termina con un mercado bajista.

Estacionalmente, noviembre y diciembre son positivos, pero siempre con los asteriscos, que se van originando en el contexto.

Nasdaq Composite – como lo vengo haciendo desde los últimos informes, hago extensivo lo comentado del S&P 500, ya que está teniendo un comportamiento similar (incluso lo vemos en los rendimientos) y además, no hay una diferencia en la correlación que nos demuestre una oportunidad en un índice por sobre el otro.

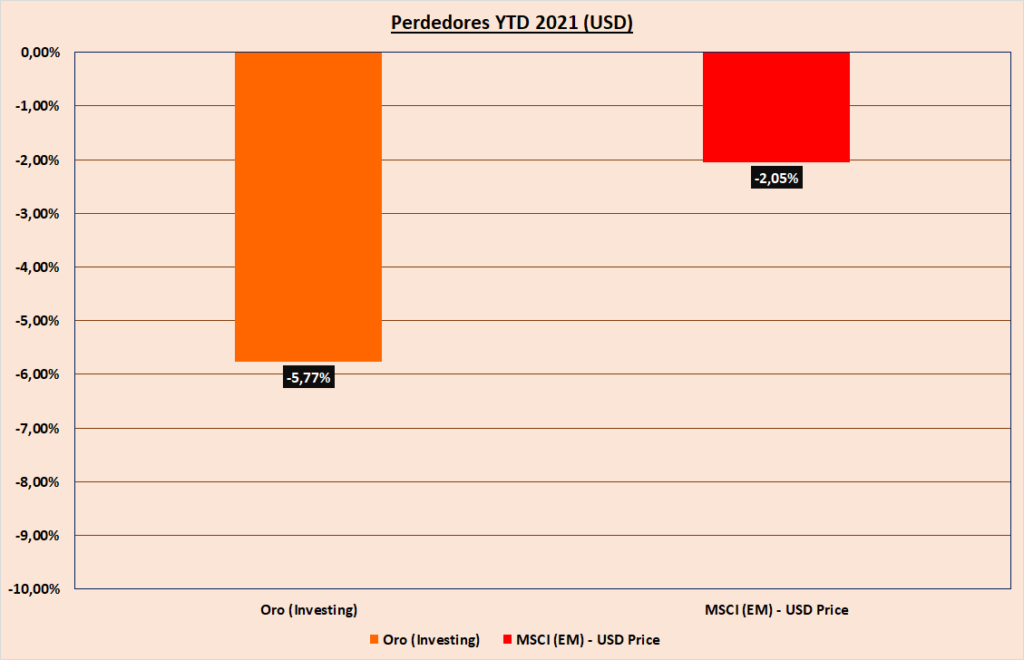

MSCI (EM) – los emergentes siguen demostrando un rendimiento muy negativo respecto a los índices líderes, sobre todo resaltando el caso de Brasil, en donde las políticas y el contexto macro se vió debilitado impactando en todo el mercado. De ésta forma, insisto en que no considero que sea prudente tirarse de cabeza a éste índice para buscar la captura de mejores rentabilidades, pero si tenerlo en el radar, y no dejar de tener posiciones para aprovechar lo que mencionaba en el mes anterior: la divergencia que vengo observando respecto al Nasdaq 100.

ESTADISTICAS EN PESOS ARGENTINA

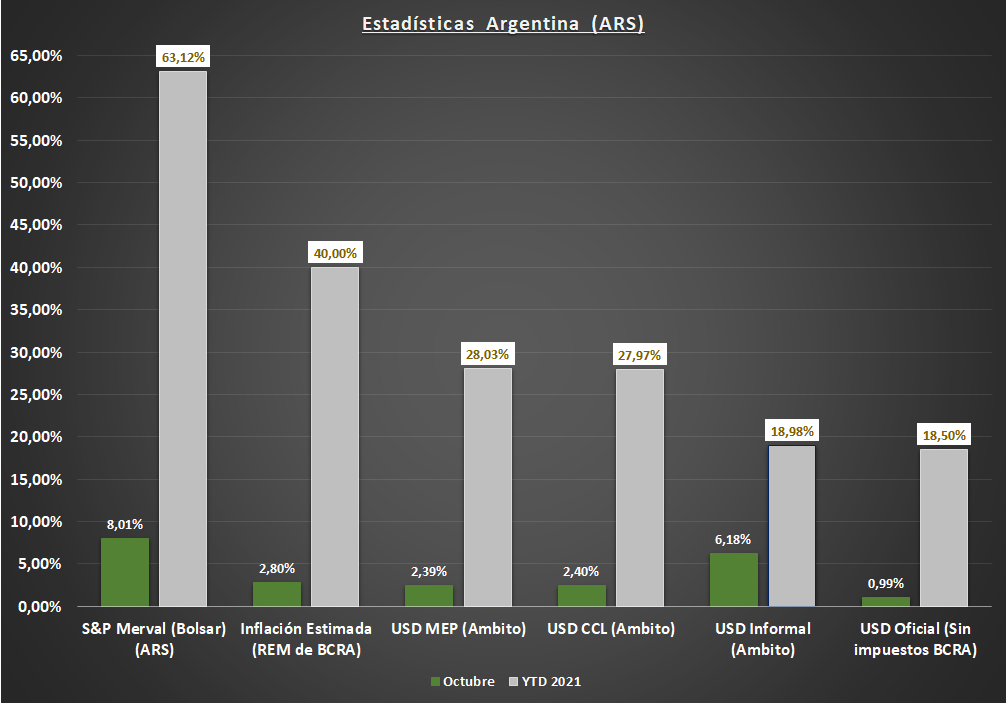

S&P Merval – otro nuevo gran mes para el índice de referencia de renta variable argentino, superando ampliamente a la inflación y devaluación, lo que lo ubica (como debe ser) como la principal opción a la hora de invertir, ya que la única forma en la que nuestro dinero puede crecer, es en empresas que generan ingresos para los accionistas. A pesar del contexto nacional y la enorme inestabilidad de la que hablamos, las empresas líderes siguen pagándole al accionista.

Como expresé al principio del informe, noviembre es una gran incógnita, porque estará exclusivamente condicionado al aspecto político. De todas formas, no existen dudas que aún en máximos históricos en pesos, las condiciones de crecimiento a largo plazo (y con gran riesgo) del S&P Merval, serían casi inevitables.

USD / ARS – me parece oportuno reiterar lo comentado en el informe del mes pasado: “la cotización de los dólares es el tema central desde antes de las elecciones, y lo será cada vez más hasta incluso el año que viene. La derrota del oficialismo, no les permite dar malas noticias, sino que como vimos, precipitó en una crísis política, en mi opinión grave. Dejando de lado las cuestiones internas, todo gira en poner dinero en la calle a cualquier precio, dar “buenas noticias” y que el dólar no se dispare; algo que podría aplicarse sin consecuencias en un país, por lo menos con baja inflación, un elevado nivel de reservas y acceso al crédito; algo que no ocurre en la actual Argentina, que se encuentra con una presión muy significativa en los dólares, precios que no paran de subir, reservas netas del BCRA con un potencial negativo en noviembre si continúan por el mismo camino (hay que darlo por hecho), más restricciones al acceso de los dólares, un rollover de las letras de corto plazo que no están pudiendo cubrir, y vencimientos de Bonos en pesos que al no existir alternativas con una buena tasa, irán al dólar.”

A lo anterior hay que agregar que durante el mes de octubre volvió la receta (siempre fallida) del control de precios. No hay que olvidar que la emisión sin respaldo sigue explotando, y además, se observó la divergencia más amplia del año, entre el cálculo estimado de inflación y la real del decimo mes, que alcanzo un 3,50%, superando un interanual de 50%.

Si bien hay días en los que el BCRA puede salir a comprar dólares, éstos no son muchos, y al fin y al cabo sucede algo visto el 29/10/2021, cuando en una sola jornada la entidad reguladora tiene que salir a vender más de lo que estuvo acumulando en los días previos.

El mes pasado mencionaba que los verdaderos dólares estaban cotizando a más de $ 190 (cuando el MEP a través de los bonos AL30 estaba por debajo de $ 180, dando un falso estancamiento del tipo de cambio que lo vemos incluso en el gráfico superior). Octubre cerró, en los casos más optimistas, con un dólar promedio de $ 205; es decir más de un 7% que septiembre…

Insisto en la recomendación de tomar cobertura, a través de los diferentes instrumentos (de acuerdo al riesgo, horizonte y objetivos) que existen en la actualidad: dólares, cedears, bonos linkeados, ON.

COMMODITIES MAS BITCOIN

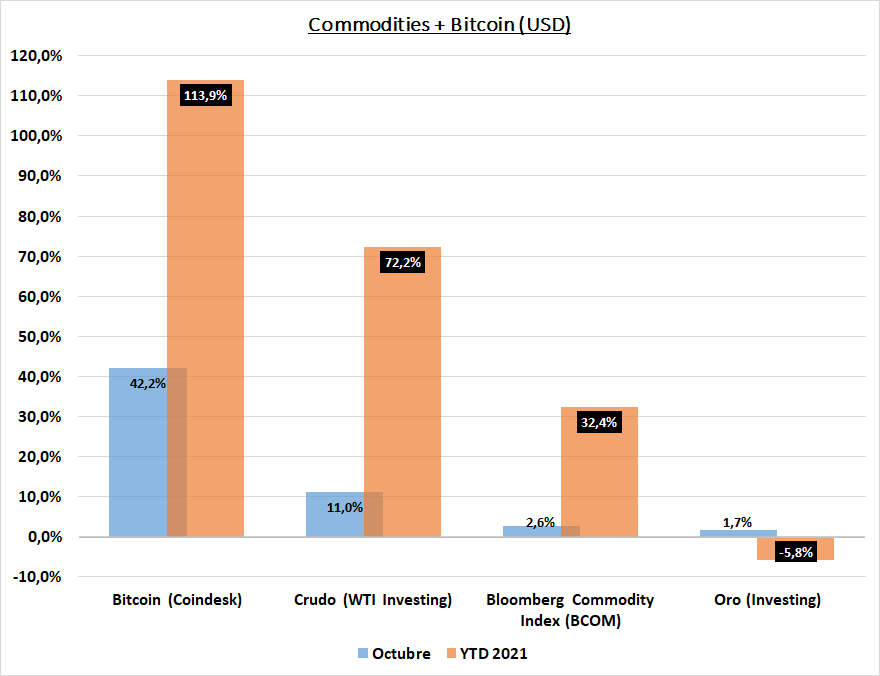

Bitcoin – sólo restaba saber si los USD 50k que había alcanzado el mes pasado era resistencia o una nueva linea de largada para un nuevo rally. Finalmente, fue la segunda, motivado en gran parte por un nuevo ETF de Bitcoin (BITO), con principal composición de futuros, que se transan en Chicago (el principal mercado de futuros del mundo).

Lo mencioné en otras oportunidades que el Bitcoin, tenía como objetivo un nuevo máximo histórico, que fue alcanzado el 20/10/21 en más de USD 67 K (justo un día despues de que el ETF saliera a la luz, por lo tanto en la jerga se suele decir “comprar con el rumor, vender con la noticia”).

Cuando la cripto llega a éstos valores, y al no ser una empresa que genera valor para el accionista, es toda una incógnita saber cuál será su nuevo precio. Por lo tanto, en éstas ocasiones es donde uno apela al análisis técnico, seguir el mundo cripto de cerca y, si la tendencia continúa, asegurar ganancia y/o sumar nuevas posiciones con precios más bajos.

No descarto igual que podamos tener nuevos máximos en el último bimestre del año, pero si así no fuere, el 113% de los primeros 10 meses, da un gap muy grande para que cualquier baja, concluya con un buen porcentaje de finish.

Oro – se ratifica lo que vengo mencionando mes tras mes desde julio, por lo tanto no debería haber sorpresas de los lectores; ya que dificilmente alguien le saque el puesto número 1 al activo menos rendidor del año, por lo menos de los que analizamos mes a mes.

Siempre recuerden que el oro tiene como objetivo bajar la volatilidad de las carteras, por lo tanto, si bien nadie quiere perder, tampoco es el activo que vamos a tomar para ganarle a los índices.

También recuerden que no recomendé nuevas compras del metal precioso para lo que restaba del año. Tener en cuenta que si alguien observó buenos rendimientos en empresas mineras, y si bien tienen relación con el precio del oro; en muchas oportunidades se producen desarbitrajes por los cuales bajan o suben más que el mismo metal precioso. Menciono ésto porque algunos/as podrán haber sido recompensados durante octubre, pero cuando el metal precioso bajó en meses anteriores hasta un 5%, las tenencias de algunas mineras lo hicieron en valores que duplicaron o triplicaron ese valor porcentual.

WTI (Petróleo o Crudo) – el gran momento del crudo sigue siendo una auténtica realidad. El mes anterior, no dudaba que el rally que venía arrastrando en septiembre continuara, y de hecho así fue, manteniendo los primeros puestos con el Bitcoin.

Me parece que si bien puede tener alguna corrección, todo está dado para que el sector energético termine éste último bimestre sin mayores sobresaltos y con grandes ganancias.

TASAS ARGENTINAS

- Riesgo pais, el coctel intervención+cepo+baja de reservas+”no plan económico”+no acuerdo con FMI dió como resultado un riesgo país máximo de año en 1712 puntos, ganando más de un 6,50% respecto a septiembre.

- Tasa Badlar. Sin modificaciones respecto a política, valores y objetivos, de los que vengo mencionando mes a mes.

Para conocer más sobre la cartera sugerida, composición, como invertír, estrategias, etc. Mandame tu mensaje haciendo click aquí.

Leer DISCLAIMER a disposición aquí.

Andrés G. Ordas

CP (UBA) – AP (CNV)