El 31 de diciembre de 2019 culminó una nueva década según el calendario gregoriano, algo que adquiere relevancia cuando evaluamos números “redondos”.

Desde fines del 2019 que tenía pensado este post, ya que tiene el propósito de exponer cuál fué la inversión ganadora de las recientes décadas, y cuáles serán los temas en agenda para el período que acaba de comenzar.

En un principio, tenia la intención de hacer un análisis que involucrase la última decada, pero decidí extenderme 10 años más, por haberse desarrollado en Estados Unidos, dos grandes crísis bursátiles con impacto en todo el mundo:

- La burbuja “.com”: desarrollada entre el 2000 y el 2002.

- La crisis subprime (hipotecas de USA): desarrollada en el 2008 y primeros meses del 2009.

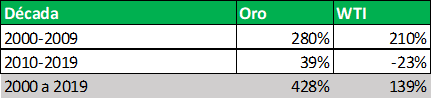

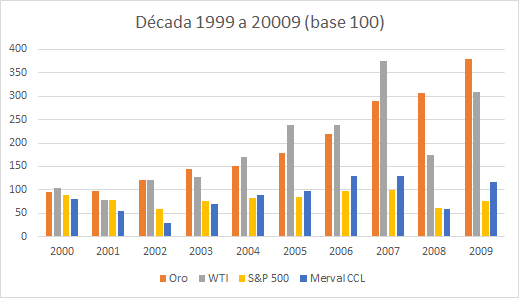

Principales Commodities: Oro y Crudo

Entre los futuros de Oro y Petróleo (WTI) – de los commodities más tranzados en el mundo-, observamos un rendimiento muy positivo en la primer década analizada.

La intención no es entrar en la historia del Oro, porque me debería remitir a la década del ’70 cuando en USA se da por concluido el patrón oro. Volviendo a la actualidad, el metal precioso por excelencia, es utilizado como reserva de valor, y amortiguador de la volatilidad de otros activos financieros. Como siempre les manifiesto a mis clientes, si uno desea “ganar” dinero, el oro no es una herramienta para tal fin, aunque la variación de su precio, pueda de todas formas, otorgar una rentabilidad.

En funcion de los datos analizados en el presente informe, nos encontramos con (“spoiler alert”), el activo que mayor incrementó tuvo en su valor durante la década 2000-2009. Pero ¿cuáles fueron las razones?

Principalmente las caídas de las bolas de 2001 y 2008; lo que obligó a los inversores a buscar cobertura o protección, ante las bajas en hasta 50% de acciones. Por otra parte, como todos recordarán en 2001, en Estados Unidos caían las torres gemelas, y con ellas, se incrementaba la incertidumbre mundial por las represalias que posteriormente se hicieran explícitas a través de las guerras de Afganistán e Iraq.

Pero además, en 2004 y en 2009 decenas de Bancos Centrales del mundo limitaron la venta de Oro, lo que puso un límite en la oferta. Por otra parte, los precios del crudo subieron a máximos históricos, y el dólar se desmoronó, frente a las monedas más importantes del mundo (tocando los 70 puntos, cuando actualmente se encuentra casi en 100).

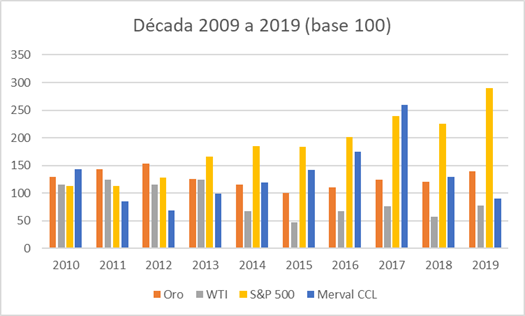

En la segunda década analizada, luego de tocar máximos históricos en Agosto y Septiembre de 2011, y a medida que los mercados de acciones comenzaron a recuperarse, el valor del metal precioso comenzó una baja progresiva, encontrando su piso en diciembre de 2015, para luego comenzar a recuperarse de manera consistente a partir del 2019. Con los mercados en máximos, y una tendencia al alza, se confirma nuevamente como activo de refugio.

El crudo, es un commodity que se caracteriza cierta “manipulación” de productores, países y empresas muy poderosas. Tengan en cuenta, que es la principal fuente de energía hasta la actualidad, y que sin ella, la producción y el consumo, se verían altamente comprometidos. Entonces, que la producción por parte de los productores se limite, que no existan nuevos pozos que explotar (o que se reduzcan), que existan cuestiones de fuerza mayor (guerras y catástrofes), y que además la demanda aumente por mayor inversión y expansión económica de países/continentes (sobre todo en China en el período 2002-2008), produce un alza en el precio del mismo. A raíz de todo lo descrito, es que en el 2008, se alcanzó el valor más alto del barril (llegando a cotizar mas de 130 USD), hasta la crisis subprime. Este último evento, causó un efecto dominó que condicionó a la economía mundial, lo cual afectó el precio del crudo hasta tocar un piso de 30 USD en 2016.

El valor actual, sigue muy deprimido (50 USD), sin que existan por el momento factores que hagan modificar la tendencia. Tengan en cuenta que si bien se está fomentando la producción de energía renovable, el market share de combustibles fósiles en la economía actual, sigue siendo el primero. Por lo tanto, y hasta que otras fuentes no se masifiquen y pongan en riesgo el reinado del petróleo, será un activo de referencia como lo viene siendo hasta la actualidad.

Bitcoin

El cuadro precedente es de simple referencia, ya que la criptomoneda y la tecnología blockchain, es algo totalmente nuevo y para los porcentajes de referencia se partió de sus primeras cotizaciones milesimales, hasta llegar a valores cercanos a los 7.000 USD en diciembre de 2019.

En un informe leído recientemente sobre la trascendencia en nuestras vidas de la tecnología en los últimos años, se hacía mención de la computadora personal, la revolución de los chips, Internet, etc. Siguiendo esa secuencia, para muchos, el hito de los últimos 10 años fue el Bitcoin, que define otro concepto en la relación comercial de las personas y empresas, se considera un activo por si mismo, tiene un concepto revolucionario (nunca antes visto), sirve como reserva de valor, es descentralizado, y no está regulado por ningún estado. Pero nada sería posible gracias a la confianza de los inversores/usuarios/consumidores; los cuales terminan dándole sentido a un nuevo bien, 100% digital.

Como se darán cuenta, el Bitcoin nació en forma posterior a la crisis subprime, y muchos indican que fue una consecuencia de la misma, por la falta de confianza en las regulaciones financieras y económicas hechas explícitas en el 2008 (tengamos en cuenta que entre otras cuestiones, las calificadoras de riesgo se vieron seriamente comprometidas por su “falta” de objetividad o seriedad, y por otra parte, la quiebra de Lehman Brothers, -una institución de más de 150 años de antigüedad- despertó las alertas de todo el mundo).

Como siempre sucede, la tecnología genérica que trajo el Bitcoin, fue suficiente para que muchos empiecen a “tocarla”, y así crear un sin fin de monedas digitales existentes en la actualidad. Lo cierto es que todo lo que sucede alrededor de las nuevas monedas virtuales, es parte de un nuevo mundo, y creo que estamos en una etapa muy temprana para saber hasta donde puede llegar, si de verdad pondrá en jaque a bancos privados y centrales del mundo, si es tan seguro como dice ser, si la confianza se incrementa, y si no estamos en presencia de una nueva “burbuja” (medido por todas las monedas existentes en la actualidad).

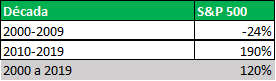

S&P 500 – Indice USA

El S&P 500 es considerado el índice más representativo del mercado accionario de USA y el mundo. El mismo se compone de la capitalización de mercado de las 500 empresas más grandes que cotizan en el NYSE (New York Stock and Exchange).

Como lo anticipara más arriba, difícilmente el mercado bursátil pudo haber otorgado rentabilidades en los 10 primeros años con dos crisis en el medio. Aun así, quiero remarcar que a veces los períodos negativos (pensando siempre al largo plazo), son una excelente oportunidad para los mercados de renovar aquellas empresas que por infinitas razones no pudieron seguir desarrollándose, y fueron perdiendo valor, y capital de mercado. Por otra parte, es una excelente oportunidad de recompra, para los que invirtieron a precios más altos, o lo hacen por primera vez. Por lo comentado, una cartera diversificada, y analizada en sus fundamentos al largo plazo (como siempre recomienda la metodología aplicada por el gran Warren Buffett), es importantísima a la hora de pensar en nuestro futuro económico y el de nuestros sucesores.

Profundizando un poco mas lo comentado en el párrafo anterior, muchas de las empresas que en la actualidad se encuentran en máximos históricos, fueron parte de ese índice que en 10 años perdió casi un cuarto de la valuación. Lo demostrado en la siguiente década fue un incremento de casi 200%, dejando un neto en 20 años de 120%…y sin contar el mayor incremento producto del cobro de dividendos.

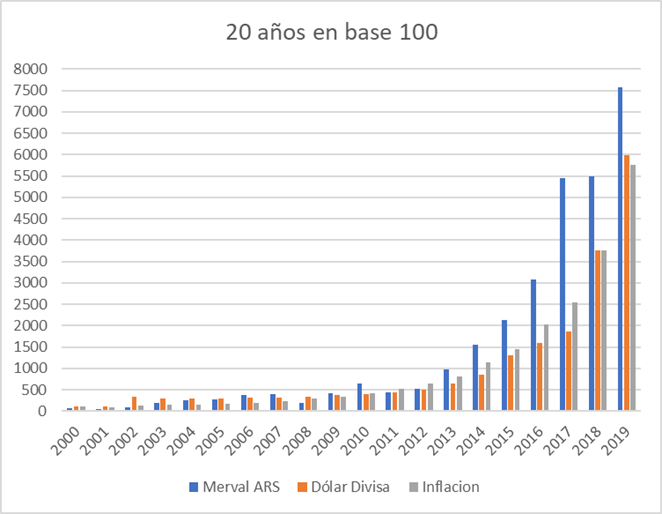

Argentina: Mercados – Dólar – Inflación

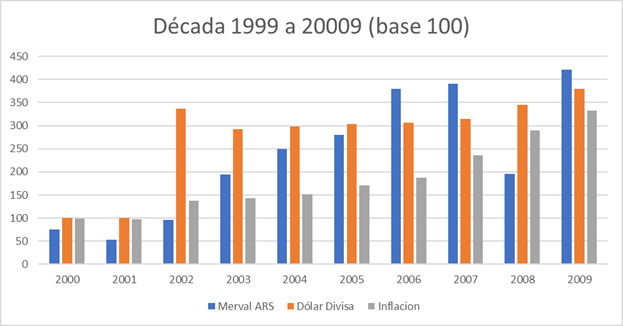

En Argentina, cuando uno creía que lo peor había pasado, todo se complica más. Además, es cierto cuando decimos que estamos a “contramano” del mundo, ya que teniendo en cuenta que existió un 2001, (en donde el país sufrió el colapso económico-político-social más importante de los últimos 20 años); entramos en default de deuda, fuimos parte de un mundo que entró en pánico por guerras, y crisis económicas; la verdad, es que los resultados terminaron siendo un gran negocio, sobre todo observando el valor del Merval en Dólares, el cual nos devolvió un 16% en 10 años, y la divisa americana además superó a la inflación. Nada despreciable.

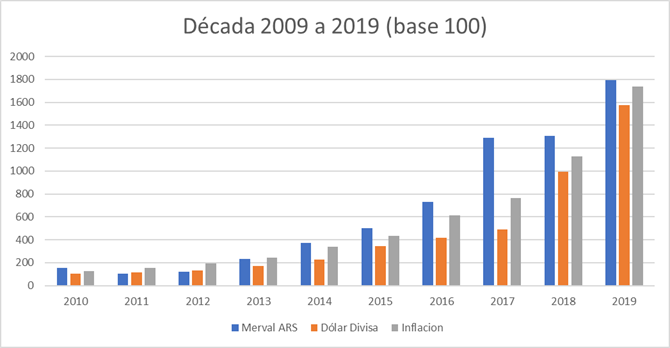

En el 2008-2009; Argentina entra a recorrer un camino hacia el vacío, que aun no tiene piso. Ese derrotero tan negativo, se hizo explícito en los valores obtenidos en la década 2009-2019 del cuadro precedente, con una pérdida del valor de la moneda en mas de 1400%, y una inflación (o “impuesto inflación”), superior a la devaluación, en mas de 150 puntos.

Es decir, aún comprando dólares en diciembre de 2009, guardándolos “debajo del colchón”, y vendiéndolos a pesos en el 2019, no hubiésemos podido alcanzar la pérdida de poder adquisitivo del peso. Entiéndase bien: la inflación fue tan elevada en la última década, que ni convirtiendo los dólares adquiridos 10 años atrás podemos alcanzar el mismo poder de compra. La parte positiva, es que si uno hubiese mantenido 20 años los dólares, y los hubiese vendido en diciembre de 2019, hubiese tenido un pequeño excedente sobre la perdida del mismo.

Con respecto al Merval en dólares, aun siendo tan pequeño en su volumen, no deja de ser un reflejo de la realidad: 10 años (y sin intención de ofender a nadie), tirados a la basura. Mientras el mundo, o mejor dicho, en USA se vienen observando máximos históricos casi todos los años, en Argentina a contra posición de todo, nos hundimos 10%. Pero no todo es tan negativo, ya que si nos fijamos el Merval en Pesos, el mismo superó a cualquier parámetro de la realidad Argentina. Es decir, haber invertido 100 pesos en diciembre de 1999 en una cartera similar al Merval, nos pudo haber otorgado $ 7.570 actuales; suficiente para comprar… ¡100 dólares a diciembre de 2019! (ya que el “dolar bolsa”, o el que se obtiene a través de la compra de títulos en Argentina), cerro a 74,93 el 31/12/2019; totalizando un 0% de ganancia/pérdida (mantenimientos de cuenta, comisiones, etc.).

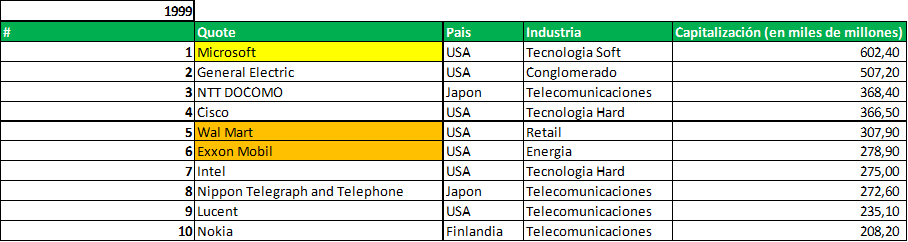

Capitalización mundial del mercado (Las empresas más grandes)

Los siguientes cuadros nos dan una imagen de cómo fueron cambiando las épocas y la diversificación de las mismas, a través de la identificación de las empresas más grandes del mundo por capitalización de mercado, es decir, cantidad de acciones por su valor a diciembre de 1999; 2009 y 2019.

El año 1999, culmina con el poderoso Microsoft (#MSFT) a la cabeza, previendo, y a la vez confirmando, un nuevo mundo tecnológico. Dejando de lado los casos de Wal Mart (# WMT), y General Electric (#GE), (dos empresas con historia y muchos años en el mercado); vemos que el 40% está ocupado por empresas de Telecomunicaciones; lo cual también marca una época con la revolución de los celulares, que incluso continuó hasta el 2007 con la salida del primer iPhone.

Algunas notas aclaratorias:

- NTT Docomo y Nippon Telegraph and Telephone, son operadoras de comunicaciones líderes en Japón.

- Lucent fue adquirida en 2006 por la francesa Alcatel.

- No es sorprendente que dos de las 10 sean empresas Japonesas, ya que en 1989, éstas ocupaban 6 del TOP 10 (incluidos las primeras cuatro empresas más grandes del mundo). Lo que demuestra en cierta forma, la parálisis de la economía nipona.

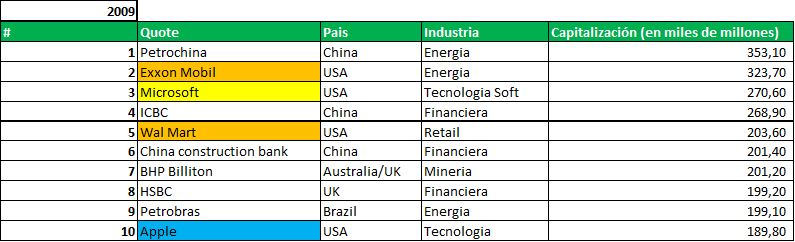

Es muy interesante observar qué sucedió 10 años después, ya que producto del colapso en USA, vemos una exposición más grande de países, logrando una diversificación interesante de las 10 empresas más grandes del mundo. Además, como anticipáramos, Japón confirma su estancamiento económico saliendo del TOP 10; 6 de las capitalizaciones que se observan hubiesen quedado afuera en 1999, poniendo en evidencia la baja en las acciones que se vivía producto de la crisis subprime, y como no podía ser de otra manera, dado el elevado precio del crudo, las empresas energéticas llevan la delantera.

Wal Mart, Microsoft y Exxon Mobil (#XOM), son las únicas tres empresas que a pesar de las crisis, mantuvieron grandes capitalizaciones de mercado.

Dos puntos adicionales: empiezan aparecer los gigantes chinos, y lo hace con la empresa más importante de petróleo; y por otra parte, desaparecen las empresas de Telecomunicaciones.

Notas aclaratorias:

- Petrochina comienza a cotizar en la Bolsa en noviembre de 2007.

- ICBC comienza a cotizar en la Bolsa en octubre de 2006.

- China Construction Bank comienza a cotizar en la Bolsa en octubre de 2005.

- Esto se encuentra alineado a la expansion de la que habláramos cuando hicimos mención del precio del crudo en la década 1999 – 2009.

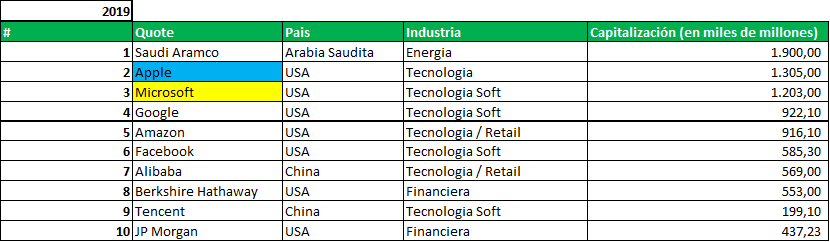

Antes que nada, ver a la petrolera Arabe primera, altera los datos obtenidos de toda una década, ya que si bien es real, la misma salió a cotizar el mismo diciembre de 2019.

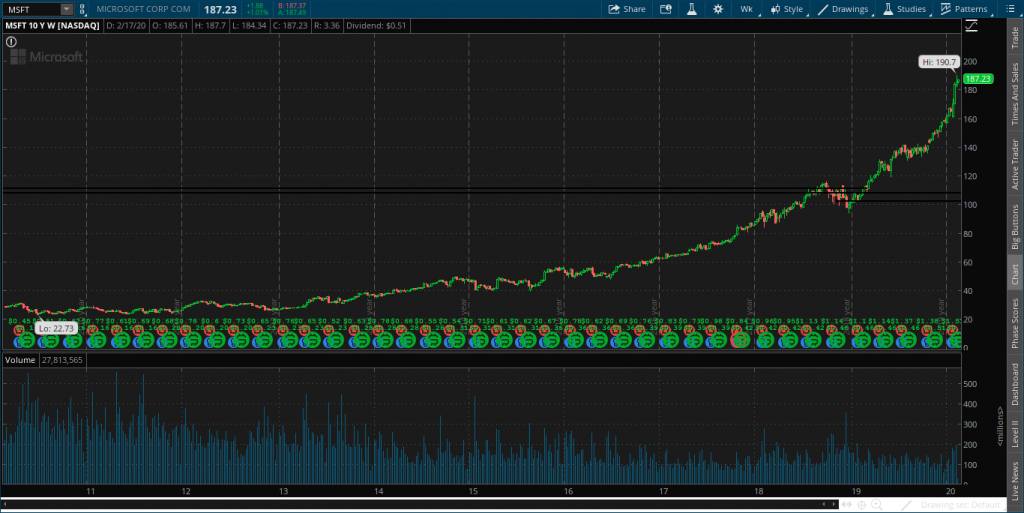

Del puesto 2 al 6 vemos parte de las llamadas FAANG (Facebook; Apple; Amazon; Netflix y Google), que a mi me gustaría renombrar en FAAMG, es decir, cambiar a Netflix por Microsoft. Lo de ésta última empresa es increíble, ya que mantenerse por más de 25 años en los primeros puestos, con la competencia existente en la actualidad, la convierten en una auténtica todo terreno de la tecnología. Sin ir mas lejos, el gráfico de su cotización es realmente perfecto, superando casi todos los años su máximo histórico en la bolsa americana.

Yendo al resto de las empresas que no componen a las “FAAMG”, vemos: Alibaba (#BABA), es el “Amazon Chino” y Tencent es el “Facebook Chino”. La razón principal de ésta virtual competencia (la cual es inexistente), es porque en el país asiático existe un control muy estricto de la Internet y las comunicaciones, por lo cual no pueden ingresar empresas de USA (o mejor dicho, pueden hacerlo siempre y cuando el gobierno chino pueda controlar el flujo de información).

Por otro lado, no quiero dejar de mencionar a Berkshire Hathaway (#BRK), la financiera de uno de los hombres más ricos del mundo, amigo de Bill Gates, y experto en Value Investing (acciones de valor): Warren Buffett; el hombre que con 89 años sigue dirigiendo la financiera que fundara lejos “del ruido de Wall Street” (como el lo dijera en sus diferentes formas). Para el que no sabe quien es, y para aquellos que no saben lo que es saber invertir, les dejo el siguiente vídeo subtitulado que si bien tiene un par de años, vale la pena tenerlo siempre presente (recomiendo verlo hasta el final ya que no tiene desperdicio).

El Dow Jones Industrial a través de los años

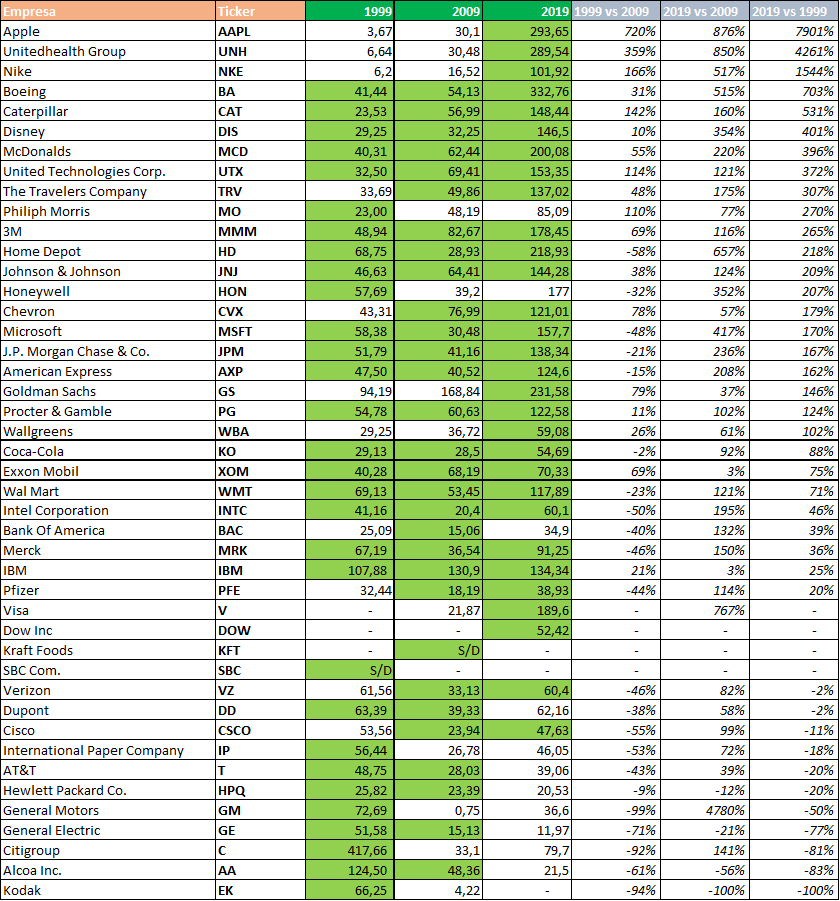

Me hubiera gustado hacer un análisis del S&P 500 y su composición a través de los años, pero me llevaría mas que éste post, lo cual dudaría que quisieran leerlo; pero para llevar a cabo una representación de la composición de empresas en USA, analicé el DOW, el segundo indice más antiguo de Estados Unidos (nace en el siglo XIX), y el cual a través de su composición actual de 30 empresas, busca reflejar a las compañías mas representativas de USA.

En el siguiente cuadro, se observan en verde, aquellas empresas que componen el DOW en el año de la columna, aún así, se detalló la valuación al cierre de cada año, para estimar el crecimiento en las diferentes décadas.

Para pasar en limpio tanto número:

- De las 30 empresa que componían el indice en 1999, se conservan 18.

- Entre las “últimas empresas ingresantes” (no estaban en 1999 ni 2009, pero si en 2019), se encuentran Apple (#AAPL); Unitedhealth Group (#UNH); Nike (#NKE); Goldman Sachs (#GS); Wallgreens (#WBA); Visa (#V) y Dow (#Dow).

- Por el lado de las “perdedoras”, es decir aquellas que ya no se encuentran en el 2019 pero si en las decadas anteriores, tenemos: Dupont (#DD); AT&T (#T); Hewlett Packard Co. (#HPQ); General Electric (#GE) y Alcoa (#AA).

De las mencionadas, la que más llama la atención es GE, ya que fue la única empresa que luego de 110 años ininterrumpidos de ser parte del grupo selecto, fue sacada en 2018 por la crisis interna. Por otra parte #HPQ, tampoco pudo capitalizar su historia como una de las fundadoras de Silicon Valley.

Algunas curiosidades / particularidades:

- Kodak y su caída en desgracia por las nuevas tecnologías en reemplazo de los rollos de fotografía (¿se acuerdan?), aun así, salió a cotizar en el año 2013 bajo el ticker #KODK, casi 2 años después de la “quiebra” de #EK (Ex Kodak).

- Kraft Foods fue adquirida por Heinz (#KHC).

- SBC Communication fue adquirida por AT&T.

- General Motors (#GM), quebró en 2009, para luego ser reestructurada y lanzada nuevamente al mercado.

- Phillip Morris, cambió de nombre de #MO a #PM en 2008.

Composición del Merval o S&P Merval – Argentina

Respecto al índice representativo de empresas públicas en Argentina, me limitaré a detallar como fué variando la composición, sin entrar en detalles de las valuaciones, las cuales se vuelve materia de otro análisis por la relación que debe hacerse respecto al dólar.

Por otra parte, no es un índice que haya mantenido una estructura similar año tras año, ya que su composición fue variando tanto conceptualmente, como en las empresas en sí. Como se puede observar, mientras que en 1999 lo conformaban 17 empresas; en 2009, 13 empresas, y actualmente 20.

En Argentina, el mercado accionario es el menos desarrollado de la región. Los volúmenes que se manejan son muy bajos, y en lugar de ver nuevas empresas, y a raíz de las crisis desarrolladas a través de los años, vemos que en líneas generales son siempre las mismas. No sorprende que la mayoría de las compañías que lo componen al 2019, sean “históricas”. Es decir, las empresas que cotizan al fin de la década pasada, tienen tantos años en el mercado, que podrían ser las mismas que en 1999. Por el contrario, se observan empresas que en 1999 cotizaban en la bolsa y a través de los años, salieron de los mercados: Perez Companc y Telefónica; como las más representativas. Como dato de color, es sorprendente ver una automotriz como Renault a finales del siglo pasado.

Resumen – Resultados

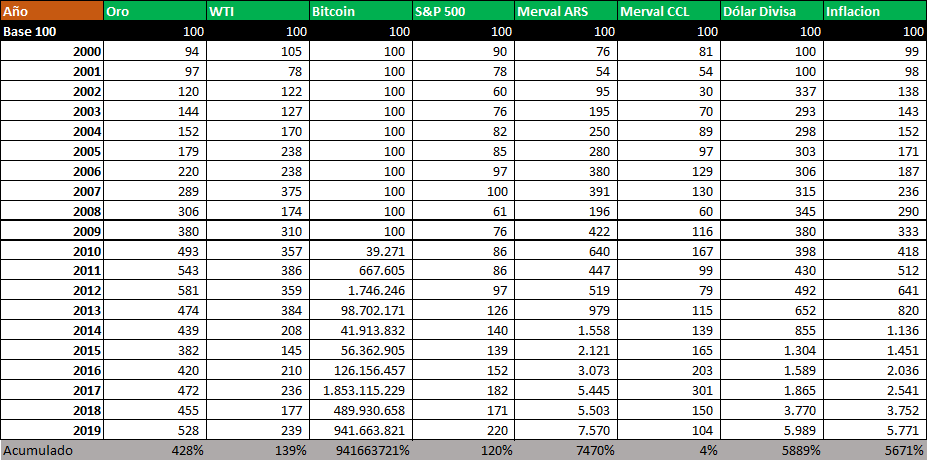

Para entender un poco los números y dejar reflejado los valores en términos absolutos, partí de una base 100, y de acuerdo a los diferentes porcentajes anuales de variación, ponemos en evidencia como se fué desarrollando una inversión de 100 en diciembre de 1999, hasta llegar a 2019.

(De más está decir que la Inflación corresponde a la Argentina. Todos los demás valores son en dólares, a excepción del “Merval ARS”).

Ah! Respecto al Bitcoin, los resultados expuestos en el cuadro son correctos. Para entrar en detalle, el porcentaje de aumento del 2010, surge de comparar el cierre de ese mismo año (30 centavos de dólar cada bitcoin), con la primera cotización publicada de Bitcoin en Dólares, la cual se llevó a cabo en octubre de 2009, con un precio de 0,0007639 dólares por cada Bitcoin. Es cierto, haber accedido a un Bitcoin a ese valor, seguramente hubiese sido muy difícil, pero así fue. Si queremos llevarlo mas a la realidad, probablemente deberíamos tomar el valor de 0,0025 dólares por cada bitcoin, ya que fue el precio abonado por Laszlo Hanyecz (vale la pena googlearlo), para la compra de dos pizzas por el valor de 25 dólares o 10 mil Bitcoins. Entonces, si tomásemos ese precio, el valor que obtuviésemos al 31/12/2019 por 100 USD en Bitcoins, sería de: USD 286.791.200 (bastante menos que los 941 Millones).

CONCLUSIONES

Resumen Década 1999-2009

En la primera década vemos un ganador indiscutido que es el Oro, seguido del crudo. Ambos se disputaron todos los años, pasando a ser primeros o segundos de acuerdo al porcentaje capitalizado de los años anteriores. Lo cierto es que una inversión de 100 USD en diciembre de 2009, la hubiéramos más que triplicado 10 años después.

El S&P 500 nunca pudo superar la base 100. Seguramente para aquel que comenzó a invertir en 1999, los resultados lo hubiesen hecho reflexionar sobre todo lo bueno que siempre se menciona sobre la bolsa. Una década con cuestiones graves al nivel bursátil, a cualquiera lo dejarían sin ganas de seguir el mismo rubro (por eso es tan importante la diversificación en Oro por ejemplo).

Por nuestra parte, en Argentina, luego del impacto del 2002, y con un dólar que poco se movió, se podría haber obtenido hasta un 30% en 2007, para luego nuevamente caer por la crisis mundial.

Por el lado Argentino, y a contramano del mundo (tiene sus razones lógicas), el mercado accionario hubiese superado a lo obtenido en inversiones a tasas similares a la inflación y devaluación, pero aún así, los resultados al 2009 muestran datos muy parejos, lo que hace pensar dos cosas: o se comenzaron a cometer errores los años previos (respuesta acertada), o se debían hacer correcciones hacia futuro (algo que seguimos esperando).

Menciono lo último por el aumento reflejado en la inflación desde 2006, sin un acompañamiento de la devaluación del peso, aunque podamos concluir que los mismos estaban en valores apropiados (para llevarlo al llano: Argentina se podía dar el lujo de tener inflación con el valor que tenía el dólar).

Muchos economistas indican que el desaprovechamiento de esos años, al haber llegado a saldar las cuentas con los diversos organismos multilaterales de crédito, y haber existido un boom en el precio de la soja (Argentina se encuentra dentro de los 3 principales productores mundiales), en un mundo que económicamente estaba colapsado, hubiese sido fundamental para volver a ser un país referente de inversiones… pero el gasto público pudo mas. Para que se den cuenta de la gravedad, sigan leyendo…

Resumen Década 2009-2019

Si por el contrario, hubieramos comenzado a invertir en diciembre de 2009, el resultado hubiese sido totalmente diferente: el mercado accionario en USA le ganó a todo lo imaginado. El crudo a partir del 2014 se desmoronó, y el oro cumplió su objetivo, devolviéndonos un magro margen de ganancia.

Lo curioso se encuentra en el mercado accionario argentino, el cual tuvo 6 años de explosión ininterrumpida (2012 a 2017), llegando incluso a superar los 2,5x. El mismo demuestra un retroceso fulminante, luego de dos años de devaluaciones de la moneda norteamericana, quitándonos todo lo que hubiéramos obtenido de los años anteriores.

Sólo intento que identifiquen y comparen, los valores que se encuentran en el eje izquierdo del presente gráfico, respecto a los de la década pasada, para así entender de qué forma en Argentina llegamos a lograr en los primeros 6 años, valores similares a toda una década pasada en devaluación e inflación. Los siguientes 4 años, potenciaron aún más la debacle, triplicando la inflación, devaluación, y también el indice accionario en pesos (el cual deja de ser representativo).

Como les comentase sobre el cuadro de los primeros 10 años analizados, hoy podemos decir que el 2009 era “bisagra”, porque era el momento justo en donde se debían hacer correcciones para que el contexto macro económico no empeore. Pero como observarán en el último cuadro, en todos los años la inflación avanzó más que la devaluación de la moneda, lo cual significó que (si bien no lo desarrollo), junto a tasas reales positivas en inversiones libre de riesgo (LEBACs, Plazo Fijos, etc.), los “inversores” lograsen altos retornos en concepto de intereses en pesos, para luego comprar dólares “baratos”, en un país con un aumento del gasto público de parte del estado, reducción de las reservas de dólares, incremento del déficit fiscal (vean el siguiente cuadro obtenido de un informe de los colegas de Grupo Carey), y una recesión interminable.

Recién en el 2020 estamos viendo un aumento de la divisa (con cepo), por sobre la inflación y tasas reales negativas. Por el lado del mercado accionario es, como mencionan muchos colegas, de trading (corto placista).

Los 20 años

En forma acumulada (1999 a 2019), el oro terminó superando a cualquier inversión, seguido por el petróleo (WTI), y luego el S&P 500.

Este cuadro es sólo de referencia, y por eso dividí a las décadas en los cuadros precedentes; ya que al estar haciendo un análisis similar al interés compuesto (lo obtenido se reinvierte año a año), las altas tasas del oro y el petróleo de los primeros años, lograron que el retorno posterior se mantenga consistente.

Respecto a la Argentina, ya está todo dicho.

Comentarios finales – ¿Qué esperar de las próximas décadas?

Llegamos a la parte más díficil, que consiste en evaluar todo el contexto, para identificar las mejores oportunidades futuras.

En forma resumida creo que las inversiones de los próximos años pueden venir por:

- Uso de la tecnología Blockchain en empresas.

- El impacto real de las criptomonedas en el mundo, sobre todo si llegamos a entrar en recesión (ya nos dimos cuenta que el 2008, coincidencia o no, fue el puntapié para una revolución en los medios de cambio, “reserva de valor (?)”, “inversión (?)”).

- El advenimiento de la AI (Inteligencia Artificial), el impacto que pueda tener en la economía a través del uso de la robótica, reemplazo de recursos humanos en empresas, estandarización de procesos, reducción de costos, y mayor eficiencia general. Como así también (pocas) empresas cada vez más grandes, y con Presidentes cada vez más ricos. Complementariamente, veremos que la competencia será cada vez mas difícil, en la medida que los grandes jugadores sigan adquiriendo empresas satélites.

- En línea con el punto anterior, la implementación de redes 5G y 6G; lo cual impactaría de forma favorable a empresas de tecnología y en la aplicación de la vida diaria (automóviles autónomos, internet “de las cosas”, mejora en la logística, hiperconectividad, etc).

- Sinceramiento del valor de empresas. Este no es un tema simple ya que tiene que ver en parte (y salvando las diferencias), con lo ocurrido en el año 1999 con la burbuja “.com”. En esta oportunidad, se observaron en forma reciente, salidas a la bolsa de empresas que dicen valer, o tener una proyección de mercado, que (a juzgar por los precios), no están demostrándolo: UBER, Spotify, Snapchat, etc. El punto estará en seguir negocios que estén instalados, tengan proyección, y puedan generar ingresos en forma consistente.

- Regulación o no de parte de los estados en el uso de los datos que llevan a cabo los gigantes de Internet y empresas más poderosas del mundo. Se podría decir que en un “primer round”, llevado a cabo contra Facebook en 2018, no se evidenció una “preparación” adecuada de los congresistas norteamericanos al CEO de la red social, por aquello por lo que se lo demandaba (filtración de datos y el escándalo con Cambridge Analytica). No creo que en futuro próximo, no existan avances del estado para controlar de manera más eficiente el manejo que las empresas realizan de los comportamientos de la población a través de las redes sociales y de comunicación.

- La implementación de leyes antimonopólicas por ejemplo a Google, algo que ya se vió con multas millonarias en Europa. Recuerden que el caso similar a Microsoft en los ’90, tuvo un impacto en los medios de gran alcance, poniendo en jaque (por lo menos en una primera instancia), a una de las 30 empresas más grandes del mundo. Aun así, hago extensivo el punto anterior: las empresas desarrollan capacidades y poder muy por encima de los propios estados, por lo cual no se vuelven fáciles de controlar (no estoy haciendo un juicio de que así debería ser, o no).

- Restricción a la expansión monetaria, a través de un aumento de la tasa de interés. Gran parte de la responsabilidad en el rally alcista en USA, tuvo que ver con haber estado con tasas cercanas al 0% durante gran parte de la segunda década analizada, con lo cual el acceso a un crédito (casi gratuito), hizo posible la expansión del mercado accionario, incrementándose además el apalancamiento (y la deuda), y para muchos, un impacto en el crecimiento de los valores de las compañías en cierta forma artificial. Si hubiese una necesidad de contraer la economía, o apareciere algún cisne negro en Estados Unidos, no existirá mucho margen para bajar aun mas las tasas de interés, lo cual capaz no llegaría a ser un sinónimo de recesión, pero si de estancamiento… que en mi opinión sería lo mas apropiado de pensar (en caso de entrar en un período de deterioro económico-financiero). Por otra parte, recordemos que la bonanza americana, también es “responsabilidad” de Europa y Japón que tienen tasas negativas, por lo que el flujo de dinero hacia USA se hace también en forma “gratuita”. Si éstos dos bloques se llegasen a despertar, el impacto en la economía norteamericana, sería negativo.

- El binomio Rusia – China, y la guerra comercial que empezó hacerse sentir en los últimos años; queriendo de a poco quitarle el puesto número 1 a Estados Unidos. Este tema también incluye el gran acopio que se encuentran realizando de Oro en sus reservas de dinero, con el propósito de derribar al Dolar como divisa de referencia mundial.

- Y como siempre nunca hay que dejar de mencionar: conflictos geopolíticos y económicos; y potenciales cambios en las reglas del juego a todo nivel (contable, leyes, económicas, financieras, regulatorios). Recuerden que ésto último fue uno de los desencadenantes de la crisis subprime.

Inversiones 2020-2030

Lamentablemente no tengo el poder de ver el futuro, por lo que responder cuál será el próximo ganador, sería inapropiado de mi parte (y de cualquier analista). En base a todo lo desarrollado, puedo dar mi opinión, a través de los siguientes tips:

- Creo que a pesar de cualquier intervención estatal, las FAAMG van a seguir siendo protagonistas en los mercados los próximos años, por muchas razones: están en constante renovación, la aplicación constante de la Inteligencia Artificial las ponen a la vanguardia, emiten sus propias tarjetas y sistemas de pago (implementando en algunos casos tecnología blockchain como Facebook con Libra), se diversifican, hoy son protagonistas, y la inversión en Investigación y Desarrollo son prioridad. Además que pagan dividendos a los accionistas, y sus fundamentos contables se encuentran consistentes.

- La inversión en empresas que desarrollen, incentiven y apliquen el uso de Blockchain. Muchas empresas de pagos ortodoxas como PayPal, se encuentran involucradas; pero creo que es sólo un ejemplo. El uso de la tecnología será capaz de mejorar desde los sistemas de pago, hasta la tecnología de la información.

- Entre los metales preciosos, considero que el Oro, siempre es un bien muy valioso de tener en una cartera. Pero además, no dejaría de mirar otros metales preciosos que seguramente explotaran en los próximos años, como el Litio (materia prima para el desarrollo de baterías eléctricas).

- Respecto al crudo y gas. Repito algo que suelo decir cada vez que puedo. Son industrias muy manipuladas, existen muchos intereses (tengan en cuenta que a diciembre de 2019 y 2009, las empresas más grandes del mundo fueron petroleras) y por otra parte, si bien la energía renovable será cada vez mas protagonista, no creo que en 10 años le pueda quitar el primer puesto a las no renovables. Asimismo, el petróleo y gas, perdieron mucho valor en la última década, por lo que no dejaría de esperar una eventual recuperación.

- Es un hecho tener un porcentaje (aunque sea mínimo) de Bitcoin en nuestra cartera (o alguna criptomoneda con gran volumen y “segura”). Si bien los valores actuales son altísimos respecto a 10 años atrás, tengan en cuenta que no es un activo que se pueda producir de manera ilimitada. Pero, por otro lado, hay que tener en cuenta que la tecnología está sobre el nombre propio de bitcoin, por lo cual, existen muchas opciones y en la competencia, se sabe estará la regularización de los precios. De todas formas me gusta hacer un paralelismo respecto a la burbuja .com, en donde existían cientos de empresas de la Internet entre las cuales habían muchas “fantasma” o que no pudieron sostener un plan de negocios; pero también existían otras, que mantuvieron una idea, no se estancaron, y pudieron sortear la desconfianza puesta en evidencia en la nueva tecnología, siendo hoy líderes indiscutidas (Google, Apple, Microsoft, para poner algunos ejemplos); algunos indican que no sería descabellado que exista una serie de “purga” en las criptomonedas, y que en el futuro sobrevivan “las mas fuertes”.

- No quiero dejar de mencionar a empresas que lleven a cabo otro tipo de revolución y adaptación a las nuevas tendencias con vehículos autónomos (hoy vemos a Tesla a la vanguardia); viajes espaciales; aplicación de la tecnología 5 y 6G; empresas de medicina; biotecnología, robótica y energía limpia.

Notas aclaratorias – Fuentes

- En algunos casos, los datos fueron obtenidos de diferentes fuentes.

- Respecto a la inflación Argentina, desde el 2007 al 2015 se tomó el dato extraoficial, ya que el Instituto de Estadística y Censo de la Nación (INDEC), se encontraba intervenido, publicando datos poco confiables. Respecto al 2016, se tomó la misma fuente, hasta la regularización de la entidad.

- Los valores del dolar para argentina son los obtenidos del “Dolar Divisa” o dólar mayorista, el cual a diciembre de 2019 cerró en casi 60 pesos por USD.

- Si bien todos los datos vertidos, buscan ser lo mas cercanos a la realidad corroborando varias fuentes, pueden existir desvíos.

¿Cómo invertir?

Se puede invertir en todos los activos mencionados en el presente informe. La mejor manera es poniéndote en contacto conmigo a través del formulario o al WhatsApp que se encuentra en http://www.andresginversiones.com

Con gusto lo/la asesoraré en la apertura de cuenta en una de las más prestigiosas Agencias Financieras de la Argentina, como lo es BALANZ CAPITAL, y lo guiaré en las necesidades de inversión que tenga.

Andrés Guillermo Ordás

CPN (UBA) – Agente Productor de Inversiones en Balanz Capital (Mat. 1003 CNV)

////////////////////////////////////////////

Fuentes consultadas:

Thinkorswim (Dependiente de TD Ameritrade).

https://coinmarketcap.com/currencies/bitcoin/historical-data/?start=20130428&end=20200125

https://cointelegraph.com/bitcoin-price-index

https://www.ambito.com/edicion-impresa/politica-y-mercados-caso-argentina-ultima-parte-n3842553

https://www.economia.gob.ar/peconomica/informe/informe44/introduccion.pdf

https://www.ambito.com/portada-principal/la-bolsa-subio-1042-2003-n3255775

http://www.alconet.com.ar/varios/dolar_2002.html

https://www.bna.com.ar/Personas

https://www.cnbc.com/2014/04/29/what-a-difference-25-years-makes.html

http://s.wsj.net/public/resources/documents/wsj_DecadeSectors091220.pdf

http://media.ft.com/cms/419e021c-fecd-11de-91d7-00144feab49a.pdf

https://en.wikipedia.org/wiki/List_of_public_corporations_by_market_capitalization#cite_note-61

https://seekingalpha.com/article/184670-25-stocks-under-250-million-worth-a-good-look

http://www.bcba.sba.com.ar/sitio/descargas/reportes/10_adj.pdf

https://iamcmediamanager.prod.ingecloud.com/Handlers/BaseStreamer.ashx?id=i264343

http://estudiodelamo.com/inflacion-argentina-anual-mensual-2019/

http://www.mariorapoport.com.ar/uploadsarchivos/la_inflacio__n_en_pdf.pdf

http://www1.rionegro.com.ar/arch200301/e07j32.html

https://www.clarin.com/ediciones-anteriores/2003-cerro-inflacion-menor-esperaba-37_0_S1j_qR10Fx.html

https://www.lanacion.com.ar/economia/la-inflacion-de-2004-fue-de-61-nid668715

https://www.lanacion.com.ar/economia/la-inflacion-fue-de-123-en-2005-nid769760

https://www.infobae.com/2007/01/06/294889-se-alcanzo-la-meta-oficial-inflacion-2006-98/

https://www.ambito.com/economia/para-los-rebeldes-del-indec-la-inflacion-2007-llego-262-n3483110

https://www.aa.com.tr/es/econom%C3%ADa/general-electric-sale-del-%C3%ADndice-dow-jones/1180402

https://es.wikipedia.org/wiki/Fuente_de_energ%C3%ADa

Disclaimer Completo en www.andresginversiones.com